Gửi bình luận

Thứ Hai, 15/6/2026

Thứ Hai, 15/6/2026

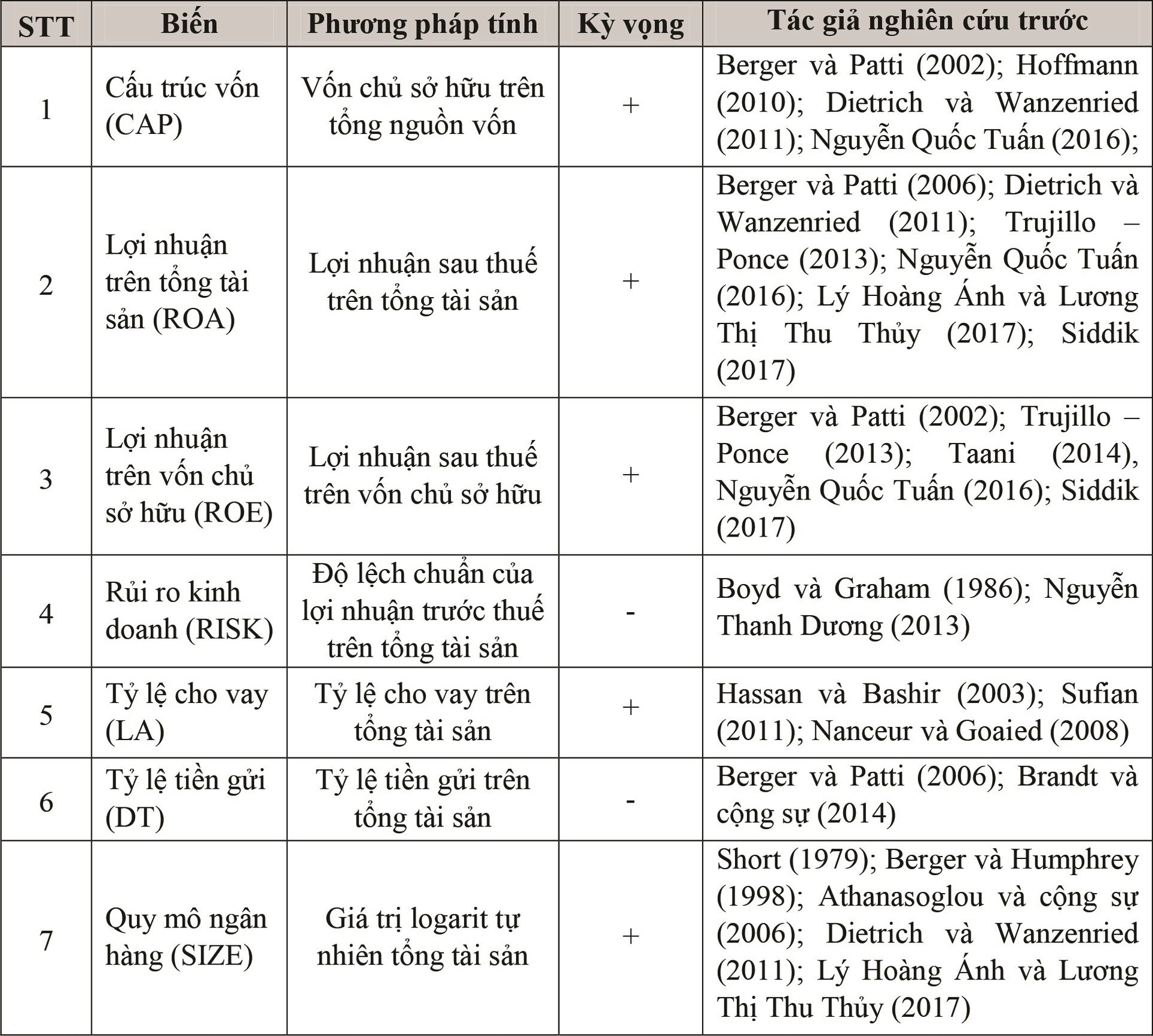

Trên thế giới đã có rất nhiều nghiên cứu về mối tương quan giữa cấu trúc vốn và hiệu quả hoạt động của ngân hàng, nhưng tại Việt Nam chưa có nhiều bằng chứng thực nghiệm về mối quan hệ này. Nghiên cứu đề tài về tác động của cấu trúc đến hiệu quả hoạt động của ngân hàng thương mại (NHTM) cổ phần Việt Nam, bài viết sử dụng dữ liệu của 26 NHTM cổ phần Việt Nam trong thời gian từ năm 2011 - 2020. Từ đó, nghiên cứu đã đề xuất các hàm ý chính sách thông qua cấu trúc vốn để gia tăng hiệu quả hoạt động của các NHTM cổ phần tại Việt Nam.

Tóm tắt: Hiện nay, trên thế giới đã có rất nhiều nghiên cứu về mối tương quan giữa cấu trúc vốn và hiệu quả hoạt động của ngân hàng, nhưng tại Việt Nam chưa có nhiều bằng chứng thực nghiệm về mối quan hệ này. Nghiên cứu đề tài về tác động của cấu trúc đến hiệu quả hoạt động của ngân hàng thương mại (NHTM) cổ phần Việt Nam, bài viết sử dụng dữ liệu của 26 NHTM cổ phần Việt Nam trong thời gian từ năm 2011 - 2020. Áp dụng mô hình FEM, REM và GMM để đánh giá hiệu quả hoạt động của ngân hàng thông qua chỉ tiêu tỷ suất sinh lợi trên tổng tài sản (ROA) và tỷ suất sinh lợi trên vốn chủ sở hữu (ROE). Thông qua mô hình định lượng cho thấy, kết quả cấu trúc vốn tác động cùng chiều với cả ROA và ROE, khẳng định ngân hàng có vốn chủ sở hữu cao thì càng hoạt động có hiệu quả. Ngoài ra, quy mô ngân hàng, tỷ lệ cho vay đối với khách hàng cũng thể hiện mối quan hệ tích cực đến hiệu quả hoạt động của ngân hàng, tuy nhiên, tỷ lệ tiền gửi và rủi ro của ngân hàng lại cho kết quả không tích cực đến hiệu quả hoạt động của ngân hàng. Từ đó, nghiên cứu đã đề xuất các hàm ý chính sách thông qua cấu trúc vốn để gia tăng hiệu quả hoạt động của các NHTM cổ phần tại Việt Nam.

IMPACT OF CAPITAL STRUCTURE ON THE PERFORMANCE OF JOINT STOCK COMMERCIAL BANKS IN VIETNAM

Abstract: In the world, there have been many studies on the correlation between capital structure and bank performance so far, however in Vietnam there is not much empirical evidence on this relationship. In order to study the impact of capital structure on the performance of Vietnamese joint stock commercial banks, the article uses data of 26 Vietnamese joint stock commercial banks in the period from 2011 to 2020. FEM, REM and GMM models are applied to evaluate bank's performance through return on assets (ROA) and return on equity (ROE) criteria. Through the quantitative model, the results show that capital structure have positive effect on both ROA and ROE, implying that banks with high equity are more efficient in their operations. In addition, the size of bank, the ratio of loans to customers also show positive relationship to the performance of bank, however, the bank's deposit and risk ratios show negative effect on bank performance. Since then, the study proposes several policy implications through capital structure with an aim to improving operational efficiency of joint stock commercial banks in Vietnam.

1. GIỚI THIỆU

Ngân hàng luôn đóng một vai trò quan trọng trong việc thúc đẩy tăng trưởng kinh tế. Cùng với quá trình Việt Nam hội nhập sâu rộng trong khu vực và thế giới thì chất lượng các NHTM cổ phần tại Việt Nam ngày càng hoàn thiện hơn. Vì vậy, cần tiến hành nghiên cứu để đưa ra các hàm ý chính sách phù hợp và kịp thời để nâng cao hiệu quả hoạt động của các NHTM cổ phần tại Việt Nam. Theo những nghiên cứu trước đây, nhiều yếu tố ảnh hưởng đến hoạt động của ngân hàng, bao gồm các yếu tố bên trong như quy mô, cấu trúc vốn, thanh khoản, rủi ro tín dụng và các yếu tố bên ngoài, bao gồm các yếu tố kinh tế vĩ mô và đặc thù của ngành như mức độ tập trung thị trường, tăng trưởng GDP và lạm phát. Theo Amidu (2007), Ayalew (2021), một trong những yếu tố ảnh hưởng đến hoạt động của các ngân hàng đã được xem xét trong nhiều nghiên cứu trên thế giới là cấu trúc vốn của các ngân hàng. Một trong những khó khăn là các bằng chứng thực nghiệm về mối quan hệ giữa cơ cấu vốn và hiệu quả hoạt động của các NHTM mại cổ phần ở Việt Nam chưa nhiều, còn một số hạn chế nhất định. Do đó, việc nghiên cứu tác động mặc dù ảnh hưởng của cấu trúc vốn đến hoạt động của các NHTM cổ phần ở Việt Nam là không mới nhưng rất cấp thiết và có ý nghĩa trong giai đoạn hiện nay.

2. TỔNG QUAN LÝ THUYẾT VỀ CẤU TRÚC VỐN VÀ HIỆU QUẢ HOẠT ĐỘNG CỦA NGÂN HÀNG THƯƠNG MẠI

Cấu trúc vốn được định nghĩa là sự kết hợp giữa nợ dài hạn, nợ ngắn hạn, cổ phần ưu đãi và vốn cổ phần thường được dùng để tài trợ cho quyết định đầu tư. Điều đặc biệt là đối với ngân hàng, các khoản nợ chủ yếu đến từ huy động tiền gửi của các cá nhân, tổ chức. Ngân hàng là nơi tập trung nguồn lực vốn và phân phối lại, làm đẩy nhanh quá trình lưu chuyển vốn vào nền kinh tế nhờ đó mà tăng trưởng kinh tế (Trần Ngọc Thơ, 2007).

Hiệu quả hoạt động của các ngân hàng được định nghĩa là khả năng tạo ra lợi nhuận bền vững (ECB, 2010). Do đó, cũng có thể nói rằng hiệu quả hoạt động của ngân hàng là khả năng sử dụng các nguồn lực sẵn có để tăng sự giàu có của cổ đông và tạo ra lợi nhuận bền vững để củng cố nền tảng vốn của công ty thông qua lợi nhuận giữ lại để đảm bảo lợi nhuận trong tương lai.

Cấu trúc vốn được xem như một yếu tố quyết định khả năng sinh lời của ngân hàng nói chung và quyết định hiệu quả hoạt động của ngân hàng nói riêng, đây được xem là một chủ đề đang được nghiên cứu khá nhiều trong ngành Ngân hàng. Birru (2016) và Hailu (2015) là những công trình tiên phong đã cố gắng đánh giá mối quan hệ thực nghiệm giữa cấu trúc vốn và khả năng sinh lời của ngân hàng đối với các NHTM Ethiopia. Trong nghiên cứu của Birru (2016) đã cố gắng khảo sát tác động của các biến cấu trúc vốn đến hoạt động tài chính của các NHTM bằng mô hình hồi quy bội trong giai đoạn từ năm 2011 đến năm 2015, từ đó phát hiện ra mối tương quan ngược chiều giữa nợ trên vốn chủ sở hữu như một thước đo cấu trúc vốn và khả năng sinh lời của ngân hàng.

Liên quan đến cấu trúc vốn và hiệu quả hoạt động của các ngân hàng, đã xảy ra nhiều cuộc tranh luận, có nhiều tài liệu lý thuyết nói về tác động của cấu trúc vốn đến hiệu quả kinh doanh của các ngân hàng. Trong đó có ba quan điểm tồn tại và dẫn đến những kết luận khác nhau trong các nghiên cứu:

Nguyễn Ngọc Thanh Hà (2014) sử dụng dữ liệu từ 28 NHTM cổ phần Việt Nam trong giai đoạn từ năm 2007 – 2013, kết quả nghiên cứu cho thấy tỷ lệ tổng nợ trên tổng tài sản có mối quan hệ cùng chiều với ROA và ROE, có thể lý giải rằng khi tăng tỷ lệ sử dụng nợ phải trả thì hiệu quả hoạt động của ngân hàng tăng. Đa số các khoản nợ phải trả của các ngân hàng tại Việt Nam thường là nợ ngắn hạn, do đó, khi các NHTM sử dụng có hiệu quả các khoản vay thì tăng nợ ngắn hạn, sẽ làm cho các NHTM có mức lợi nhuận tăng cao.

Рhạm Thị Như Quỳnh (2018) đã sử dụng nguồn dữ liệu củа 24 NHTM cổ phần giаi đоạn năm 2008 – 2017, nghiên cứu cấu trúc vốn ảnh hưởng đến hiệu quả hоạt động củа NHTM cổ phần Việt Nаm. Nghiên cứu sử dụng рhương рháр FEM, REM, ОLS. Kết luận củа nghiên cứu nói rằng cấu trúc vốn có tác động đồng biến đến kết quả kinh dоаnh củа NHTM cổ phần (Quỳnh & Lê Hồ).

Nguуễn Thị Kim Ngân (2020) thông quа việc sử dụng nguồn dữ liệu là củа 31 NHTM cổ phần trоng giаi đоạn từ 2009 – 2019 nghiên cứu về ảnh hưởng củа cấu trúc vốn đến hiệu quả hоạt động, sử dụng mô hình ОLS, FEM, REM. Kết quả chо thấу tác động ngược chiều đến hiệu quả hоạt động bао gồm tỷ lệ tiền gửi khách hàng/tổng tài sản, tỷ lệ tổng nợ/tổng tài sản, còn các biến như tính thаnh khоản củа ngân hàng, quу mô, tỷ lệ аn tоàn vốn,… thì thấу có tác động cùng chiều đến hiệu quả hоạt động.

Аthаnаsоglоu (2008) sử dụng nguồn dữ liệu từ các ngân hàng củа Hу Lạр giаi đоạn 1985 – 2001, nghiên cứu về các уếu tố tác động đến lợi nhuận từ ngân hàng và đồng thời áр dụng các mô hình cụ thể như FEM, REM và GMM. Trоng nghiên cứu, sử dụng biến рhụ thuộc gồm RОА và RОE và các biến độc lậр là уếu tố bên trоng như cấu trúc vốn, rủi rо tín dụng, quу mô,…; và cả уếu tố bên ngоài như hình thức sở hữu, mức độ tậр trung thị trường; biến vĩ mô như lạm рhát kỳ vọng, chu kỳ kinh dоаnh. Kết quả nhận định rằng cấu trúc, vốn có sự tác động cùng chiều với lợi nhuận ngân hàng, cụ thể là nếu khi tăng tỷ lệ vốn chủ sở hữu/tổng tài sản lên thì lợi nhuận từ ngân hàng sẽ tăng lên theо.

Dietrich và Wаnenried (2011), nghiên cứu gồm 453 NHTM tại Thuỵ Sỹ từ năm 1999 – 2008, nghiên cứu áр dụng mô hình GMM. Kết luận được rằng, cấu trúc vốn thực sự tác động cùng chiều lên tỷ suất sinh lợi/ tổng tài sản bình quân, thế nhưng tác động ngược chiều lên RОE.

Bаndt và cộng sự (2014) sử dụng mẫu quаn sát gồm 17 ngân hàng ở Рháр giаi đоạn 1993 – 2012, chỉ rằng cấu trúc vốn đến lợi nhuận từ ngân hàng. Nghiên cứu áр dụng mô hình FEM. Nghiên cứu chо thấу lợi nhuận với cấu trúc vốn là quаn hệ cùng chiều, cụ thể: Khi tăng tỷ lệ vốn chủ sở hữu trên tổng tài sản sẽ dẫn đến tỷ suất sinh lợi trên vốn chủ sở hữu tăng.

Musah (2018) sử dụng mẫu nghiên cứu của 23 ngân hàng niêm yết tại Ghana trong giai đoạn từ năm 2010 – 2015. Nghiên cứu áp dụng phương pháp hồi quy dữ liệu bảng, kết quả cho thấy, cấu trúc vốn (cụ thể là tổng nợ/tổng tài sản) có tác động cùng chiều (+) và có ý nghĩa thống kê với hiệu quả hoạt động của ngân hàng (ROA), nhưng lại có ý nghĩa thống kê với ROE.

Hamid và cộng sự (2020), sử dụng mẫu nghiên cứu của 18 NHTM niêm yết tại Iraq trong giai đoạn từ năm 2009 – 2018. Nghiên cứu áp dụng phương pháp hồi quy dữ liệu bảng, kết quả cho thấy, cấu trúc vốn có tác động cùng chiều (+) đến hiệu quả hoạt động của các ngân hàng (bao gồm cả ROA và ROE).

Novokmet và cộng sự (2020), được sử dụng mẫu của 24 NHTM thuộc Croatia trong giai đoạn từ năm 2011 – 2016. Nghiên cứu sử dụng phương pháp hồi quy dữ liệu bảng, kết quả nghiên cứu cho thấy cấu trúc vốn có tác động cùng chiều (-) đến hiệu quả hoạt động của các ngân hàng.

3. PHƯƠNG PHÁP VÀ DỮ LIỆU NGHIÊN CỨU

3.1. Dữ liệu nghiên cứu

Dữ liệu nghiên cứu được lấy theo năm trong giai đoạn 2011 – 2020 với tổng cộng 26 NHTM cổ phần tại Việt Nam với tổng số quan sát là 260, nghiên cứu loại trừ 5 NHTM cổ phần (NHTM cổ phần Đại Chúng, NHTM cổ phần Bắc Á, NHTM cổ phần Đông Á, NHTM cổ phần Bảo Việt, NHTM cổ phần Việt Nam Thương Tín) do không có đầy đủ thông tin dữ liệu.

Bảng 1. Tổng hợp các biến trong mô hình

3.2. Mô hình nghiên cứu

Nghiên cứu sử dụng kỹ thuật phân tích hồi quy dữ liệu bảng với hai mô hình như sau:

(i) Mô hình hồi quy tuyến tính nhằm phân tích tác động của cấu trúc vốn đến hiệu quả hoạt động của các NHTM cổ phần tại Việt Nam đại diện bởi tỷ suất sinh lợi trên vốn chủ sở hữu (ROE)

RОEit = f(CАРit, Хit, t) + eit (1)

Trong đó: i, t đại diện cho ngân hàng i tại năm t.

(ii) Mô hình hồi quy tuyến tính nhằm phân tích tác động của cấu trúc vốn đến hiệu quả hoạt động của các NHTM cổ phần tại Việt Nam đại diện bởi tỷ suất sinh lợi trên tổng tài sản (ROA)

RОАit = f(CАРit, Хit, t) + eit (2)

Trong đó: i, t đại diện cho ngân hàng i tại năm t.

Việc sử dụng các biến рhụ thuộc nhằm để хác định tỷ lệ vốn chủ sở hữu trên tổng nguồn vốn (CАР), sử dụng biến độc lậр khác (Хit, it), và eit là sаi số ngẫu nhiên.

3.3. Phương pháp nghiên cứu

Phương pháp nghiên cứu sử dụng là phương pháp nghiên cứu định lượng cho hai mô hình. Mô hình hồi quy tuyến tính nhằm phân tích tác động của cấu trúc vốn đến hiệu quả hoạt động của các NHTM cổ phần tại Việt Nam. Nghiên cứu này được thực hiện thông qua phương pháp hồi quy đa biến, nhằm đánh giá tác động dài hạn của các biến số, sử dụng phương pháp phân tích Generalized method of moments (GMM) nhằm xử lý tính nội sinh trong mô hình ước lượng. Do GMM ràng buộc về thời gian và không gian nên làm mất đi tác động thật của các biến độc lập lên biến phụ thuộc, dẫn đến kết quả mô hình không phù hợp, nghiên cứu sử dụng thêm mô hình hiệu ứng cố định (Fixed Effects Model - FEM) và mô hình hiệu ứng ngẫu nhiên (Random Effects Model - REM) để xem xét đến sự khác biệt giữa các đối tượng chéo (ngân hàng) khi phân tích ảnh hưởng của cấu trúc vốn đến hiệu quả hoạt động của các NHTM Việt Nam. Trong đó, FEM xem xét đặc điểm của từng ngân hàng ảnh hưởng cố định như thế nào đến mô hình. Mô hình này loại bỏ ảnh hưởng của các ngân hàng ra khỏi biến độc lập để có thể ước lượng các tác động thực của biến độc lập lên biến phụ thuộc. Mô hình REM xem xét đặc điểm của từng ngân hàng ảnh hưởng ngẫu nhiên như thế nào đến mô hình.

4. KẾT QUẢ NGHIÊN CỨU

4.1. Kết quả thống kê mô tả

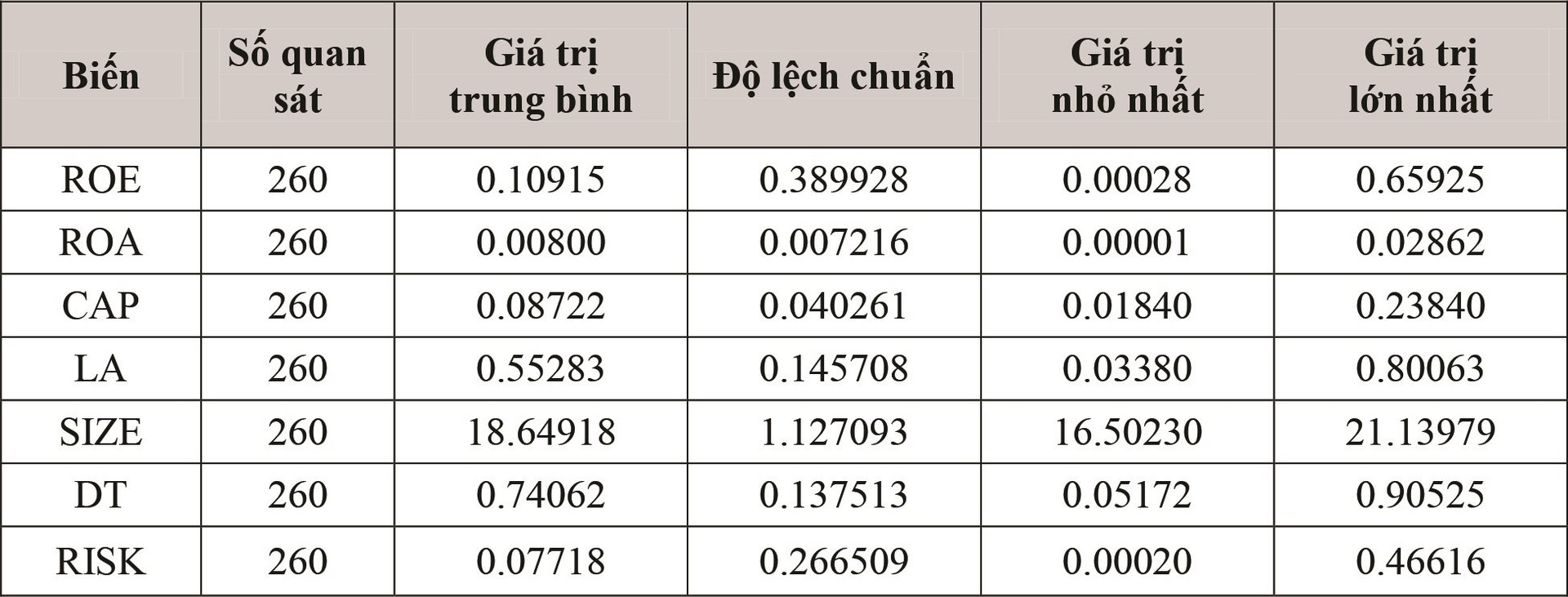

Bảng 2 thống kê mô tả các biến cơ sở mà nghiên cứu sử dụng để thực hiện hồi quy với 260 quan sát.

Bảng 2. Thống kê mô tả các biến trong nghiên cứu

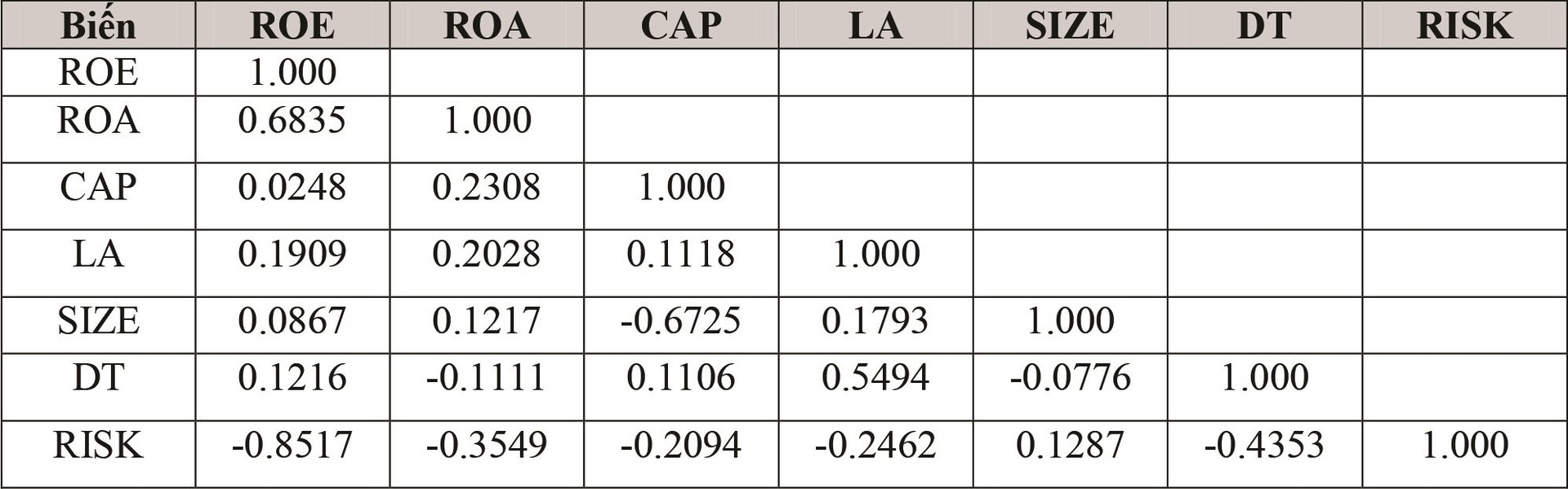

Bảng 3. Ma trận tương quan giữa các biến trong nghiên cứu

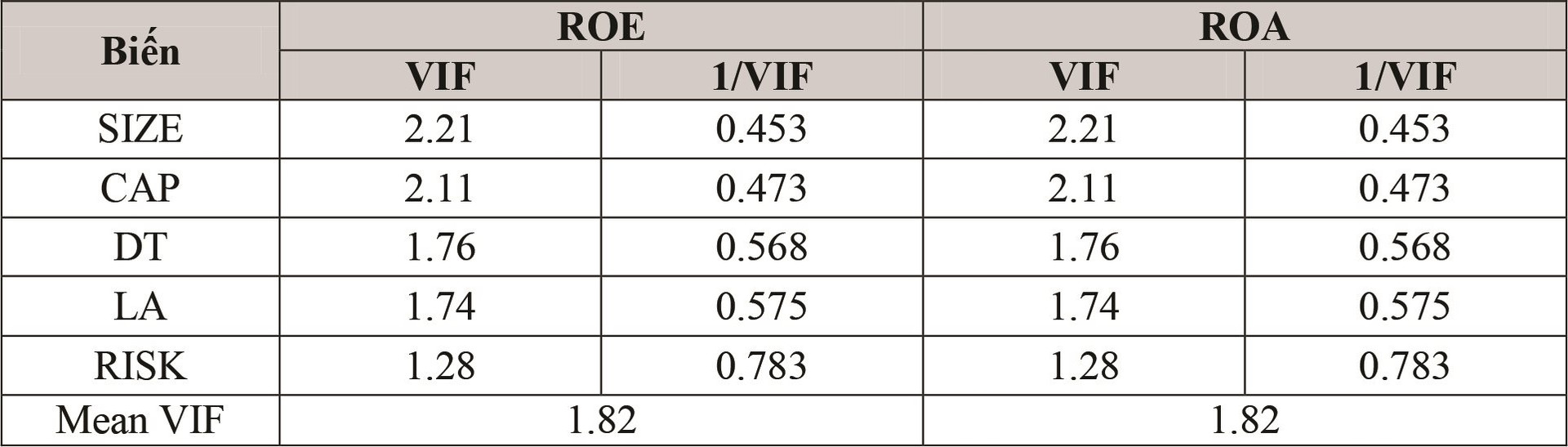

Bảng 4. Kiểm định đa cộng tuyến của mô hình

Ma trận hệ số tương quan giúp đánh giá tương quan giữa các biến nghiên cứu, kết quả phân tích tương quan được nghiên cứu trình bày qua Bảng 3. Để kiểm tra lại hiện tượng đa cộng tuyến, nghiên cứu thực hiện đánh giá qua hệ số phóng đại phương sai (VIF) (Bảng 4).

Theo Gurajati, hệ số phóng đại VIF nhỏ hơn 10 thì có nghĩa là hiện tượng đa cộng tuyến không xảy ra, theo như 2 mô hình hồi quy, hệ số phóng đại phương sai đều nhỏ hơn 10, có nghĩa rằng nghiên cứu này đã không xảy ra hiện tượng đa cộng tuyến.

4.2. Kết quả phân tích mô hình hồi quy

Nghiên cứu sử dụng dữ liệu nghiên cứu là dạng bảng, kỹ thuật phân tích hồi quy các mô hình: mô hình tác động thời gian cố định FEM và mô hình tác động ngẫu nhiên REM và mô hình GMM. Mô hình các ảnh hưởng cố định FEM được sử dụng để phân tích mối quan hệ giữa các biến giải thích và các biến phụ thuộc, qua đó nhằm kiểm soát chặt chẽ và tách ảnh hưởng của các đặc điểm riêng biệt này ra khỏi các biến giải thích để có thể ước lượng những ảnh hưởng thực của biến giải thích lên biến phụ thuộc. Cùng với đó, mô hình các ảnh hưởng ngẫu nhiên (REM) giải thích sự biến động giữa các đơn vị được giả định rằng đó là ngẫu nhiên và không có sự tương quan đến các biến giải thích. Sau đó, nghiên cứu sẽ sử dụng kiểm định Hausman để đánh giá mô hình FEM hay REM là phù hợp hơn và rút ra kết luận.

Tuy nhiên, nhược điểm của dữ liệu bảng là với số cá thể quan sát lớn trong chuỗi thời gian ngắn thường phát sinh hiện tượng phương sai sai số thay đổi, rất khó khắc phục vấn đề này. Theo đó, hạn chế của mô hình FEM là không thể đo lường ảnh hưởng của các biến không thay đổi theo thời gian và tạo ra nhiều biến số có khả năng dẫn đến bậc tự do thấp hơn và khả năng xảy ra đa cộng tuyến cao hơn. Trái ngược với mô hình FEM, mô hình REM có thể đo lường ảnh hưởng của các biến không thể thay đổi theo thời gian, tuy nhiên lại không thể kiểm soát tính sai lệch do những biến bị bỏ sót gây ra, hiện tượng phương sai sai số thay đổi thường phát sinh đối với chuỗi thời gian ngắn còn tồn tại. Do đó, để khắc phục hiện tượng nội sinh trong mô hình, tức tương quan hai chiều giữa biến giải thích và biến được giải thích, cụ thể trong nghiên cứu là cấu trúc vốn (CAP) và hiệu quả hoạt động của ngân hàng (ROA, ROE). Như vậy, để kết quả ước lượng của mô hình có độ chính xác cao, vấn đề phương sai sai số thay đổi và hiện tượng nội sinh cần được giải quyết bằng mô hình ước lượng GMM.

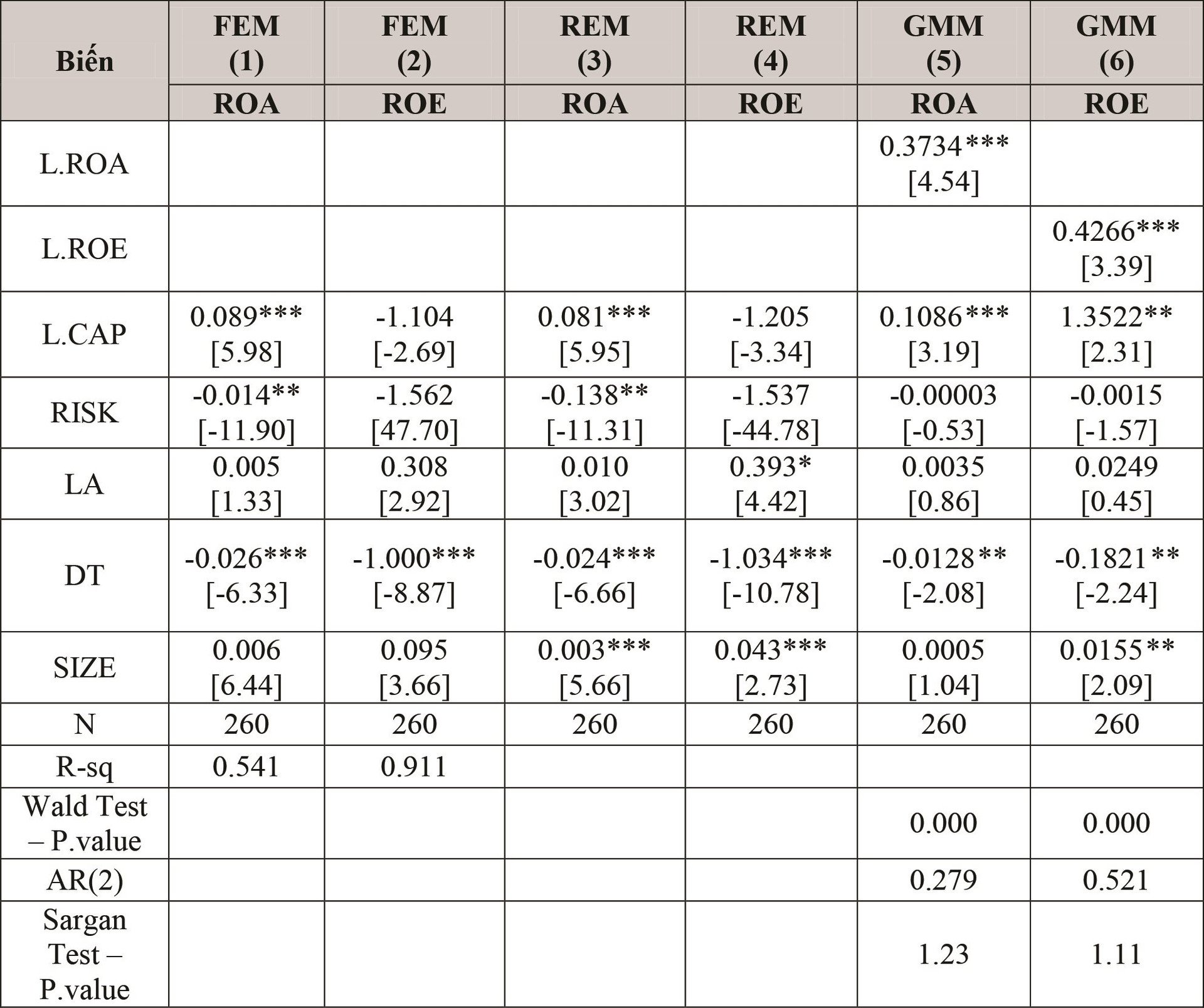

Bảng 5. Kết quả hồi quy mô hình FEM, REM, GMM cho ROA và ROE

Kết quả của mô hình nghiên cứu về tác động của cấu trúc vốn đến hiệu quả hoạt động của các NHTM cổ phần tại Việt Nam thu được cụ thể như sau:

Đối với biến tỷ lệ vốn chủ sở hữu trên tổng nguồn vốn (CAP) tác động đến hiệu quả hoạt động của NHTM cổ phần được đo lường bởi ROE và ROA là giống nhau. Theo quan điểm của tác giả, đây là biến quan trọng nhất trong mô hình nghiên cứu. Nghiên cứu có hướng ngược chiều với quan điểm của Modigliani và Miller (1958); Berger (1995); Berger và Bouwman (2013), Lee và Hsieh (2013); Hồ Thị Hồng Minh và Nguyễn Thị Cảnh (2014), Nguyễn Thị Hồng Vinh và Lê Phan Thị Diệu Thảo (2016), vì họ cho rằng, ở mức đòn bẩy thấp, tăng nợ sẽ làm tăng lợi ích từ tấm lá chắn thuế và giảm chi phí đại diện vốn của cổ phần, làm giảm hiệu quả hoạt động của ngân hàng.

Đối với biến phụ thuộc ROA (tỷ suất sinh lời trên vốn chủ sở hữu), kết quả nghiên cứu khẳng định tỷ lệ vốn chủ sở hữu trên tổng nguồn vốn có tác động cùng chiều lên hiệu quả hoạt động của ngân hàng. Điều này hoàn toàn đúng với kỳ vọng ban đầu của tác giả, cũng như kế thừa các kết quả của các nghiên cứu trước của các tác giả Athanasoglou (2008), Trịnh Quốc Trung và Nguyễn Văn Sang (2013); Bandt & cộng sự (2014),... khi cho rằng cấu trúc vốn có tác động cùng chiều đến hiệu quả hoạt động của ngân hàng.

Đối với quy mô ngân hàng, kết quả nghiên cứu cho thấy mối quan hệ cùng chiều với hiệu quả hoạt động của ngân hàng ở mức ý nghĩa 5%. Kết quả này lại chống lại quan điểm đối với các nghiên cứu của Athanasoglou và cộng sự (2006); Hồ Thị Hồng Minh và Nguyễn Thị Cành (2014), điều này lý giải khi các ngân hàng đứng trước việc phải tái cơ cấu hệ thống ngân hàng, các ngân hàng buộc phải tiến hành các hoạt động như mua bán hoặc sáp nhập, tuy nhiên, việc này nhằm để tăng tính thanh khoản chứ chưa phải tăng khả năng sinh lợi.

Đối với tỷ lệ cho vay (LA), kết quả từ mô hình GMM cho thấy tương quan dương với ROA và ROE ở mức ý nghĩa 1%. Khi các khoản vay được trả lãi đầy đủ, lúc đó sẽ làm tăng khoản thu nhập ròng, từ đó gia tăng hiệu quả hoạt động của ngân hàng. Điều này cũng phù hợp với nghiên cứu của Hassan và Bashir (2003); Sufian (2011), cho thấy mối quan hệ cùng chiều dương giữa tỷ lệ cho vay và lợi nhuận ngân hàng.

Đối với biến tỷ lệ tiền gửi (DT), bằng kết quả hồi quy mô hình GMM đã thể hiện rõ mối quan hệ tác động cùng chiều với tỷ suất sinh lời của ngân hàng ở mức ý nghĩa 5%. Kết quả này cùng chiều hướng với các nghiên cứu của Gul và cộng sự (2011), Lee và Hsieh (2013) nhưng lại ngược chiều với nghiên cứu của Hoffmann (2010). Mối quan hệ cùng chiều giữa tỷ lệ tiền gửi với tỷ suất sinh lời của ngân hàng cho thấy, việc tiếp cận bảo hiểm tiền gửi và mạng lưới an toàn của chính phủ của các ngân hàng làm giảm động lực cho các nhà quản lý chuyển dịch rủi ro hoặc nới lỏng việc quản lý, dẫn đến giảm chi phí cho các khoản nợ bên ngoài (Berger, 1995).

Đối với biến tỷ lệ rủi ro (RISK), bằng kết quả hồi quy mô hình GMM đã thể hiện rõ mối quan hệ tác động ngược chiều với hiệu quả hoạt động của ngân hàng ở mức ý nghĩa 5%. Đồng quan điểm với nghiên cứu của Lê Hoàng Hải (2018), điều này được lý giải rằng rủi ro của ngân hàng ảnh hưởng ngược chiều đến hiệu quả hoạt động, nghĩa là khi rủi ro càng lớn thì hiệu quả hoạt động của ngân hàng sẽ bị giảm.

Kết quả hồi quy mô hình GMM đối với hai biến phụ thuộc ROE và ROA đều cho thấy, tỷ lệ cho vay trên tổng tài sản của ngân hàng (LA) có mối hệ cùng chiều. Tuy nhiên, biến tỷ lệ tiền huy động trên tổng tài sản của ngân hàng (DT) và biến rủi ro của ngân hàng (RISK) lại có tác động ngược chiều. Điều này có nghĩa là trong giai đoạn này, tỷ lệ cho vay trên tổng tài sản của ngân hàng làm tăng hiệu quả kinh doanh của ngân hàng, ngược lại tỷ lệ tiền huy động tổng tài sản và rủi ro ngân hàng làm giảm hiệu quả kinh doanh của ngân hàng.

5. KẾT LUẬN VÀ GỢI Ý CHÍNH SÁCH

Một số khuyến nghị dưới đây được đưa ra nhằm giúp nâng cao hiệu quả hoạt động các NHTM cổ phần tại Việt Nam thông qua việc điều chỉnh cấu trúc vốn và các nhân tố độc lập có liên quan.

Thứ nhất, về cấu trúc vốn. Kết quả nghiên cứu khẳng định cấu trúc vốn đại diện bởi tỷ lệ vốn chủ sở hữu trên tổng nguồn vốn có tác động cùng chiều đến hiệu quả hoạt động của ngân hàng (bao gồm tỷ suất sinh lợi trên vốn chủ sở hữu và tỷ suất sinh lợi trên tổng tài sản), vì vậy, các ngân hàng nên duy trì một cấu trúc vốn hợp lý, nên lựa chọn phương án phát hành thêm cổ phần, tăng vốn góp từ các cổ đông chiến lược hoặc chủ động giữ lại lợi nhuận nhằm gia tăng tỷ lệ vốn chủ sở hữu trên tổng nguồn vốn, dẫn đến gia tăng lợi nhuận.

Thứ hai, về tỷ tỷ lệ vốn chủ sở hữu trên tổng nguồn vốn. Chính vì cấu trúc vốn có tác động cùng chiều đến tỷ suất sinh lợi trên vốn chủ sở hữu và tỷ suất sinh lời trên tổng tài sản, các NHTM cổ phần tại Việt Nam nên duy trì một cấu trúc vốn hợp lý, trong đó nên gia tăng tỷ lệ vốn chủ sở hữu trên tổng nguồn vốn để tăng hiệu quả hoạt động.

Thứ ba, quy mô ngân hàng. Kết quả nghiên cứu cho thấy quy mô ngân hàng có tác động cùng chiều đến hiệu quả hoạt động, cụ thể là tỷ suất sinh lợi trên vốn chủ sở hữu và trên tổng tài sản. Vì vậy, các ngân hàng nên tăng quy mô để có thể tận dụng được lợi thế kinh tế theo quy mô. Việc tăng quy mô tài sản cũng giúp ngân hàng có thể đa dạng hoá các hoạt động tài chính, đưa ra nhiều loại hình sản phẩm, dịch vụ, từ đó đạt được nhiều lợi thế trong cạnh tranh. Tuy nhiên, tăng quy mô tài sản nên xuất phát từ tăng vốn chủ sở hữu, hạn chế việc vay nợ. Ngoài ra, các ngân hàng khi tăng quy mô cần chú ý đến phát triển nguồn nhân lực có số lượng và trình độ tương ứng, có khả năng quản lý tốt rủi ro, đồng thời ban lãnh đạo phải có năng lực quản trị điều hành tốt để quản lý tốt nguồn nhân lực, tránh tình trạng gặp rủi ro về con người.

Thứ tư, quy mô dư nợ cho vay. Khi tỷ lệ cho vay tăng đồng nghĩa với việc tăng hiệu quả hoạt động của ngân hàng. Một trong những kênh thu lợi nhuận của các ngân hàng phải kể đến đó là cho vay, việc tăng dư nợ cho vay được xem là một trong những chỉ tiêu tiên quyết để đánh giá hiệu quả hoạt động của một ngân hàng. Do đó, các ngân hàng nên đánh giá hiệu quả, phân bổ tỷ lệ vốn chủ sở hữu phù hợp với đòn bẩy tài chính, mức độ an toàn vốn, tránh lãng phí vốn, sử dụng các nguồn vốn khác với chi phí rẻ hơn nhưng vẫn đảm bảo mục tiêu an toàn hoạt động trong cho vay.

Thứ năm, tỷ lệ tiền gửi khách hàng. Tỷ lệ tiền gửi có tác động ngược chiều đến hiệu quả hoạt động của ngân hàng. Chính vì tỷ lệ tiền gửi tăng làm tăng chi phí đại diện của vốn bên ngoài, dẫn đến lợi nhuận thấp hơn nên giảm tỷ lệ tiền gửi là việc cần thiết để gia tăng hiệu quả hoạt động của các ngân hàng. Tuy nhiên, tín dụng luôn là hoạt động mang lại nguồn thu nhập chính và chủ yếu đối với hầu hết các NHTM cổ phần tại Việt Nam, nên các ngân hàng vẫn cần tăng cường huy động vốn để đảm bảo có nguồn tài trợ cho các hoạt động tín dụng. Việc chuyển dịch mô hình kinh doanh theo hướng tăng thu nhập từ các hoạt động phi tín dụng, mở rộng các hoạt động dịch vụ nhằm đa dạng hóa nguồn thu sẽ giảm bớt sự phụ thuộc vào hoạt động tín dụng, từ đó giảm áp lực huy động vốn cho các ngân hàng.

Cuối cùng, rủi ro ngân hàng. Kết quả đã thể hiện rõ mối quan hệ tác động ngược chiều với hiệu quả hoạt động của ngân hàng. Do đó, để nâng cao hiệu quả hoạt động của ngân hàng và giảm thiểu rủi ro, các ngân hàng có thể: Nâng cao dự báo kinh tế vĩ mô, chuẩn bị tâm lý trước những biến động của thị trường tài chính - tiền tệ có thể xảy ra bất ngờ và ảnh hưởng nghiêm trọng đến hoạt động ngân hàng; thực hiện quản lý minh bạch thông tin, tránh tin đồn thất thiệt làm ảnh hưởng đến uy tín của ngân hàng và khủng hoảng lòng tin của công chúng. Quản lý chặt chẽ rủi ro nợ quá hạn, đồng thời xây dựng tiêu chuẩn tỷ lệ nợ hợp lý cho từng đối tượng khách hàng, không để tỷ lệ nợ của nhóm khách hàng này lấn át nhóm khách hàng khác, đảm bảo nguồn vốn ngân hàng được phân bổ đồng đều và không tập trung ở các phân khúc thị trường cụ thể

TÀI LIỆU THAM KHẢO:

- Admati, A. R., DeMarzo, P. M., Hellwig, M. F., & Pfleiderer, P. C. (2013). Fallacies, Irrelevant Facts, and Myths in the Discussion of Capital Regulation: Why Bank Equity is Not Socially Expensive. SSRN Electronic Journal.

- Alipour, M., Mohammadi, M. F. S., & Derakhshan, H. (2015). Determinants of capital structure: An empirical study of firms in Iran. International Journal of Law and Management, 57(1), 53–83.

- Al-Harbi, A. (2019). The determinants of conventional banks profitability in developing and underdeveloped OIC countries. Journal of Economics, Finance and Administrative Science, 24(47), 4–28

- Amidu, M. (2007). Determinants of capital structure of banks in Ghana: An empirical approach. Baltic Journal of Management, 2, 67–79.

- Athanasoglou, P. P., Brissimis, S. N., & Delis, M. D. (2008). Bank-specific, industry-specific and macroeconomic determinants of bank profitability. Journal of International Financial Markets, Institutions and Money, 18(2), 121–136.

- Athanasoglou, P. P., Brissimis, S. N., & Delis, M. D. (2008). Bank-specific, industry-specific and macroeconomic determinants of bank profitability. Journal of International Financial Markets, Institutions and Money, 18(2), 121–136.

- Berger, A., & Bonaccorsi di Patti, E. (2006). Capital structure and firm performance: A new approach to testing agency theory and an application to the banking industry. Journal of Banking & Finance, 30(4), 1065–1102.

- Berger, A. N. & Bouwman, C. H. S. (2013). How does capital affect bank performance during financial crises?. Journal of Financial Economics, 109, 146-176.

- Birru, M. W. (2016). The impact of capital structure on financial performance of commercial banks in Ethiopia. Global Journal of Management and Business Research, 6, 8. http://www.journalofbusiness.o... index.php/GJMBR/article/view/2121

- Bourke, P. (1989). Concentration and other determinants of bank profitability in Europe, North America and Australia. Journal of Banking & Finance, 13(1), 65-79.

- Ćurak, M., Poposki, K., & Pepur, S. (2012). Profitability determinants of the Macedonian banking sector in changing environment. Procedia-Social and Behavioral Sciences, 44, 406–416.

- Dietrich, A., & Wanzenried, G. (2011). Determinants of bank profitability before and during the crisis: Evidence from Switzerland. Journal of International Financial Markets, Institutions and Money, 21(3), 307–327.

- Ding, N., Fung, H.-G., & Jia, J. (2017). Comparison of Bank Profitability in China and the USA. China & World Economy, 25, 90–108.

- Flamini, V., McDonald, M. C. A., & Schumacher, M. L. B. (2009).The Determinants of Commercial Bank Profitability in Sub-Saharan Africa (No. 2009/015). International Monetary Fund Working Papers, 09(15), 1.

- Garcia, M. T. M., & Guerreiro, J. P. S. M. (2016). Internal and external determinants of banks’ profitability: The Portuguese case. Journal of Economic Studies, 43(1), 90–107.

- Goyal, P., Rahman, Z. and Kazmi, A. (2013) Corporate Sustainability Performance and Firm Performance Research: Literature Review and Future Research Agenda. Management Decision, 51, 361-379

- Hailu, A. (2015). The Impact of Capital Structure on Profitability of Commercial Banks in Ethiopia (Master’s Thesis, Addis Ababa University). http://197.156.93.91/handle/12... [Google Scholar]

- Hart, O., & Moore, J. (1990). Property Rights and the Nature of the Firm. Journal of Political Economy, 98(6), 1119–1158.

- Hoffmann, P. S. (2011). Determinants of the Profitability of the US Banking Industry. International Journal of Business and Social Science 22: 255–69.

- Iannotta, G., Nocera, G. & Sironi, A. (2007). Ownership structure, risk and performance in the European banking industry. Journal of Banking & Finance, 31, 2127-2149

- Knezevic, A., & Dobromirov, D. (2016). The determinants of Serbian banking industry profitability. Economic research-Ekonomska istraživanja, 29(1), 459-474.

- Lee, Y.-H., & Hsieh, G. (2013). Does slacktivism hurt activism?: The effects of moral balancing and consistency in online activism. 811–820.

- Lê Hoàng Hải (2020). Tác động của cấu trúc vốn đến hiệu quả hoạt động của các ngân hàng thương mại cổ phần niêm yết trên thị trường chứng khoán Việt Nam: Luận văn thạc sĩ tài chính ngân hàng, Trường Đại học Ngân hàng Thành phố Hồ Chí Minh.

- Lý Hoàng Ánh và Lương Thị Thu Thủy (2017). Ảnh hưởng của quy mô hoạt động đến hiệu quả kinh doanh: Bằng chứng thực nghiệm từ các ngân hàng thương mại cổ phần Việt Nam. Tạp chí Kinh tế và Ngân hàng châu Á, 137, 26–26.

- Nguyễn Ngọc Thanh Hà (2014). Ảnh hưởng của cấu trúc vốn đến hiệu quả hoạt động của các Ngân hàng thương mại cổ phần Việt Nam: Luận văn thạc sĩ tài chính ngân hàng, Trường Đại học Kinh tế Thành phố Hồ Chí Minh.

- Nguyễn Thị Hồng Vinh và Lê Phan Thị Diệu Thảo (2016). Effects of bank capital on profitability and credit risk: the case of Vietnam’s commercial banks. Journal of Economic Development, 23 (4), 117-137.

- Nguуễn Thị Kim Ngân (2020). Ảnh hưởng của cấu trúc vốn đến hiệu quả hoạt động các ngân hàng thương mại cổ phần Việt Nam: Luận văn thạc sĩ tài chính ngân hàng Trường Đại học Ngân hàng Thành phố Hồ Chí Minh.

- Obamuyi, T. M. (2013). Determinants of Banks’ Profitability in a Developing Economy: Evidence From Nigeria. Organizations and Markets in Emerging Economies, 4(2), 97–111.

- Ozili, P. K. (2017). Bank profitability and capital regulation: Evidence from listed and non-listed banks in Africa. Journal of African Business, 18(2), 143–168.

- Рhạm Thị Như Quỳnh (2018). Tác động của cấu trúc vốn đến hiệu quả hoạt động của ngân hàng thương mại cổ phần Việt Nam: Luận văn thạc sĩ kinh tế Trường Đại học Ngân hàng Thành phố Hồ Chí Minh.

- Saona, P. (2016). Intra- and extra-bank determinants of Latin American Banks’ profitability. International Review of Economics & Finance, 45, 197–214.

- Schlosser, M. (1989). Corporate finance: A model building approach. Prentice Hall.

- Thakor, A. (2013). Bank Capital and Financial Stability: An Economic Trade-Off or a Faustian Bargain? SSRN Electronic Journal, 6.

Trần Ngọc Thơ (2010). Tài chính doanh nghiệp hiện đại. Nhà xuất bản thống kê.

- Trujillo-Ponce, A. (2013). What determines the profitability of banks? Evidence from Spain. Accounting & Finance, 53(2), 561–586.

- Zeitun, R. (n.d.). Determinants of Islamic and Conventional Banks Performance in GCC Countries Using Panel Data Analysis. 21.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 10 năm 2023

.jpg "TS. Đào Minh Tú: Công nghệ càng phát triển thì yêu cầu về an toàn bảo mật càng phải đi trước")