.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

Nghiên cứu này nhằm mục đích xác định mức độ tác động của các nhân tố nhân khẩu học đến tần suất sử dụng dịch vụ ngân hàng của khách hàng cá nhân trên địa bàn huyện Tịnh Biên, tỉnh An Giang.

Tóm tắt: Nghiên cứu được thực hiện bằng cách phỏng vấn các khách hàng cá nhân có sử dụng dịch vụ của ngân hàng thương mại trên địa bàn. Kết quả có 169 bảng câu hỏi đạt yêu cầu và được làm sạch, mã hóa và xử lý bằng phần mềm SPSS 20.0. Trên cơ sở kết quả tìm được tác giả đưa ra kết luận và kiến nghị giúp phát triển sản phẩm dịch vụ ngân hàng, nâng cao khả năng tiếp cận tài chính toàn diện của khách hàng cá nhân qua dịch vụ của ngân hàng thương mại Việt Nam.

Từ khoá: tài chính toàn diện, khách hàng cá nhân, dịch vụ ngân hàng thương mại

The impact of demographic factors on the frequency of banking services usage by individual customers

Abstract: The purpose of this study is to determine the influencing level of demographic factors on the frequency of banking services usage by individual customers in Tinh Bien district, An Giang province. The study was conducted by interviewing individual customers using services of commercial banks in the area. As a result, 169 questionnaires were satisfactory and were cleaned, coded and processed using SPSS 20.0 software. On the basis of the findings, the author gives conclusions and recommendations for the development of banking products and services, improvement of individual customers accessibility to financial inclusion through banking services and products.

Keywords: financial inclusion, individual customers, banking services

1. GIỚI THIỆU

Trong bối cảnh toàn cầu hóa, có rất nhiều người dân ở các nước đang phát triển chưa có cơ hội tiếp cận sản phẩm dịch vụ ngân hàng, trong khi phần lớn họ đều sở hữu điện thoại thông minh. Việc thực hiện tài chính toàn diện sẽ mang đến hiệu quả tích cực đối với tăng trưởng kinh tế, hỗ trợ ổn định tài chính. Tài chính toàn diện tạo điều kiện cho mọi người được tiếp cận các dịch vụ tài chính một cách hợp lý và thuận tiện, giúp họ có khả năng tạo dựng tài sản, tiết kiệm đầu tư và cải thiện chất lượng cuộc sống.

Ở Việt Nam, Chính phủ đã ban hành chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 (Quyết định số 149/QĐ-TTg ngày 22/1/2020 của Thủ tướng Chính phủ).

Với các ngân hàng, sự phát triển của tài chính toàn diện đồng nghĩa với cơ hội phát triển đa dạng sản phẩm dịch vụ ngân hàng. Để thúc đẩy phát triển tài chính toàn diện, ngoài việc nâng cao sự hiểu biết của người dân về các dịch vụ tài chính của ngân hàng, thì việc phát triển các dịch vụ ngân hàng cũng rất quan trọng.

Việc tiếp cận các tài khoản ngân hàng và các dịch vụ tài chính có tác động tích cực tới giảm nghèo, giúp người nghèo, người yếu thế nắm bắt cơ hội về tài chính để phát triển kinh tế hộ gia đình bằng việc tiết kiệm hoặc chính sách vay vốn cho người nghèo, tránh được vòng luẩn quẩn nợ nần khi phải vay mượn ở khu vực phi chính thức với lãi suất cao. Trong trường hợp bị thiên tai, mất mùa, dịch bệnh, nguồn vốn vay ngân hàng hỗ trợ người nông dân nhanh chóng vượt qua khó khăn, khôi phục lại sản xuất, kinh doanh. Sử dụng tài khoản và các dịch vụ của ngân hàng giúp hỗ trợ thực hiện các giao dịch hàng ngày, hỗ trợ xây dựng kế hoạch và thực hiện thanh toán chi phí định kỳ như học phí, chi phí điện, nước…

Xuất phát từ thực tế này, nghiên cứu sẽ tập trung vào việc xác định rõ các nhân tố ảnh hưởng đến tiếp cận tài chính toàn diện của khách hàng cá nhân qua dịch vụ ngân hàng và mức độ ảnh hưởng của nó. Từ đó, đề xuất một số khuyến nghị giúp phát triển sản phẩm dịch vụ ngân hàng, nâng cao khả năng tiếp cận tài chính toàn diện của khách hàng cá nhân.

2. PHƯƠNG PHÁP NGHIÊN CỨU

2.1. Quy trình nghiên cứu

|

|

|

2.2. Phương pháp phân tích dữ liệu

2.2.1. Mô hình nghiên cứu phân tích

Nghiên cứu sử dụng mô hình của tác giả đã nghiên cứu, để xây dựng thang đo và bảng câu hỏi phù hợp với địa bàn huyện Tịnh Biên.

2.2.2. Phương pháp phân tích

Thu thập dữ liệu từ bảng hỏi khảo sát khách hàng cá nhân trên địa bàn huyện Tịnh Biên. Kích thước mẫu n = 169 được chọn thuận tiện, thực hiện các kiểm định thông qua phần mềm SPSS.

3. KẾT QUẢ NGHIÊN CỨU

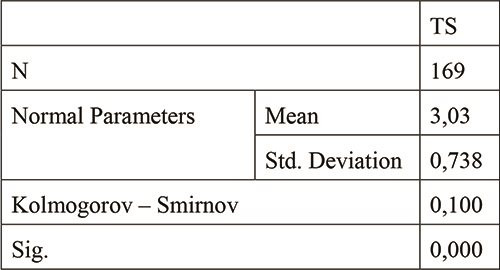

Để quyết định nên dùng kiểm định tham số (ANOVA hay T-test) hoặc phi tham số (Krukal – Wallis hay Mann – Whitney), ta cần xem xét biến tần suất sử dụng dịch vụ ngân hàng (TS) có phân phối chuẩn hay không bằng cách kiểm định Kolmogorov – Smirnov.

Giả thuyết H0: Biến tần suất sử dụng dịch vụ ngân hàng tuân theo phân phối chuẩn.

Kết quả kiểm định Kolmogorov – Smirnov cho biến tần suất sử dụng dịch vụ ngân hàng (DVNH) được trình bày trong bảng 1 như sau:

Bảng 1: Kiểm định One-Sample Kolmogorov-Smirnov Test

|

|

(Nguồn : Kết quả phân tích của tác giả) |

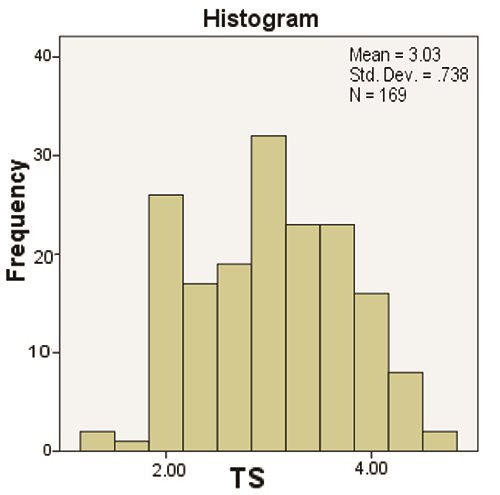

Hình 1: Biểu đồ phân phối của biến tần suất sử dụng dịch vụ ngân hàng

|

|

|

Kết quả kiểm định trong bảng 1 cho thấy hệ số Sig. = 0,000 < 0,05. Ta bác bỏ giả thuyết H0, tức là biến tần suất sử dụng DVNH không tuân theo phân phối chuẩn. Như vậy, tác giả sử dụng kiểm định phi tham số Mann – Whitney cho nhóm giới tính có 2 mẫu độc lập: nữ và nam; sử dụng Krukal – Wallis cho kiểm định có 3 mẫu trở lên: độ tuổi, trình độ học vấn, thu nhập.

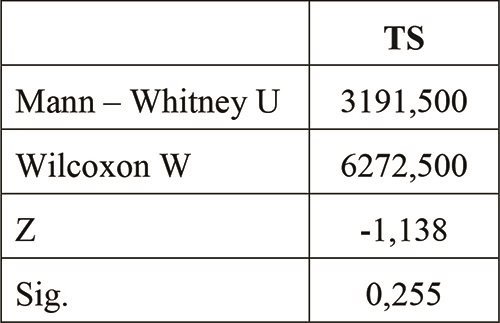

3.1. Kiểm định tác động của giới tính bằng kiểm định Mann – Whitney đối với tần suất sử dụng dịch vụ ngân hàng của khách hàng cá nhân

Giả thuyết:

H0: Không có sự khác biệt về tần suất sử dụng DVNH giữa các khách hàng cá nhân nam và nữ trên địa bàn huyện Tịnh Biên.

H1: Có sự khác biệt về tần suất sử dụng DVNH giữa các khách hàng cá nhân nam và nữ trên địa bàn huyện Tịnh Biên.

Bảng 2: Kiểm định tần suất sử dụng DVNH theo giới tính

|

|

(Nguồn : Kết quả phân tích của tác giả) |

Bảng 2 cho thấy với độ tin cậy 95% giá trị Sig. của tần suất sử dụng DVNH là 0,255 > 0,05 nên chấp nhận H0, nghĩa là không có sự khác biệt về tần suất sử dụng DVNH giữa các khách hàng cá nhân nam và nữ trên địa bàn huyện Tịnh Biên.

3.2. Kiểm định Kruskal – Wallis sự khác biệt về tần suất sử dụng dịch vụ ngân hàng giữa các nhóm tuổi

Giả thuyết:

H0: Không có sự khác biệt về tần suất sử dụng DVNH giữa nhóm tuổi khác nhau của khách hàng cá nhân trên địa bàn huyện Tịnh Biên.

H1: Có sự khác biệt về tần suất sử dụng DVNH giữa nhóm tuổi khác nhau của khách hàng cá nhân trên địa bàn huyện Tịnh Biên.

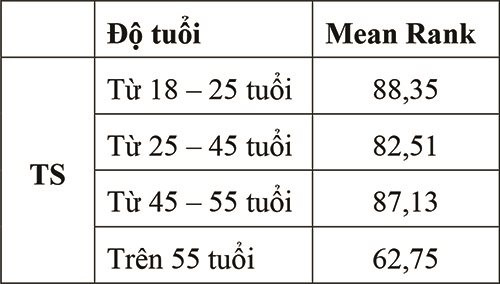

Bảng 3: Bảng xếp hạng tần suất sử dụng DVNH theo độ tuổi

|

|

(Nguồn : Kết quả phân tích của tác giả) |

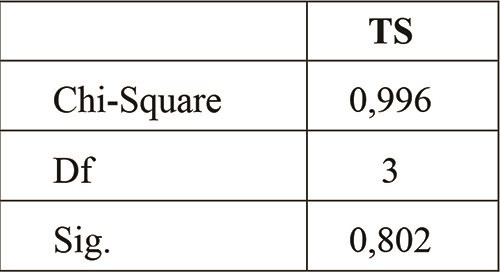

Bảng 4: Kiểm định tần suất sử dụng DVNH theo độ tuổi

|

|

(Nguồn : Kết quả phân tích của tác giả) |

Bảng 4 cho thấy với độ tin cậy 95% giá trị Sig. của tần suất sử dụng DVNH là 0,802 > 0,05 nên chấp nhận H0, nghĩa là không có sự khác biệt về tần suất sử dụng DVNH giữa nhóm tuổi khác nhau của khách hàng cá nhân trên địa bàn huyện Tịnh Biên.

3.3. Kiểm định Kruskal – Wallis sự khác biệt về tần suất sử dụng DVNH giữa các nhóm trình độ học vấn

Giả thuyết:

H0: Không có sự khác biệt về tần suất sử dụng DVNH giữa nhóm trình độ học vấn khác nhau của khách hàng cá nhân trên địa bàn.

H1: Có sự khác biệt về tần suất sử dụng DVNH giữa nhóm trình độ học vấn khác nhau của khách hàng cá nhân trên địa bàn.

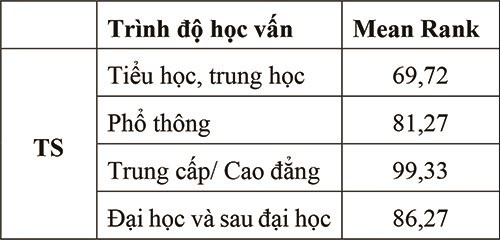

Bảng 5: Bảng xếp hạng tần suất sử dụng DVNH theo trình độ học vấn

|

|

(Nguồn : Kết quả phân tích của tác giả) |

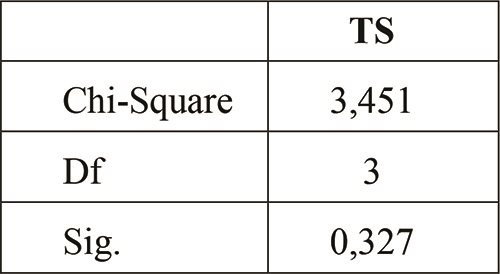

Bảng 6: Kiểm định tần suất sử dụng DV NH theo trình độ học vấn

|

|

(Nguồn : Kết quả phân tích của tác giả) |

Bảng 6 cho thấy với độ tin cậy 95% giá trị Sig. của tần suất sử dụng DVNH là 0,327 > 0,05 nên chấp nhận H0, nghĩa là không có sự khác biệt về tần suất sử dụng DVNH giữa nhóm trình độ học vấn khác nhau của khách hàng cá nhân trên địa bàn.

3.4. Kiểm định Kruskal – Wallis sự khác biệt về tần suất sử dụng DVNH giữa các nhóm thu nhập

Giả thuyết:

H0: Không có sự khác biệt về tần suất sử dụng DVNH giữa nhóm thu nhập khác nhau của khách hàng cá nhân trên địa bàn.

H1: Có sự khác biệt về tần suất sử dụng DVNH giữa nhóm thu nhập khác nhau của khách hàng cá nhân trên địa bàn.

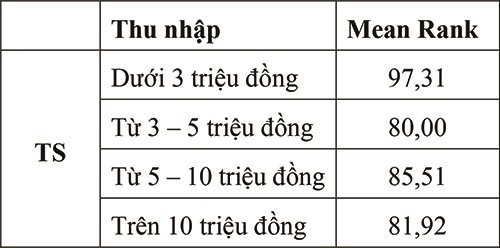

Bảng 7: Bảng xếp hạng tần suất sử dụng DVNH theo thu nhập

|

|

(Nguồn : Kết quả phân tích của tác giả) |

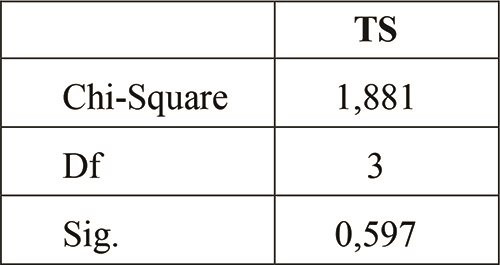

Bảng 8: Kiểm định tần suất sử dụng DVNH theo thu nhập

|

|

(Nguồn : Kết quả phân tích của tác giả) |

Bảng 8 cho thấy với độ tin cậy 95% giá trị Sig. của tần suất sử dụng DVNH là 0,597 > 0,05 nên chấp nhận H0, nghĩa là không có sự khác biệt về tần suất sử dụng DVNH giữa nhóm thu nhập khác nhau của khách hàng cá nhân trên địa bàn.

4. KẾT LUẬN VÀ KHUYẾN NGHỊ

4.1. Kết luận

Nghiên cứu này tập trung vào tác động của biến nhân khẩu học đến tần suất sử dụng DVNH của khách hàng cá nhân trên địa bàn huyện Tịnh Biên.

Kết quả nghiên cứu cho thấy, các biến nhân khẩu học (giới tính, trình độ học vấn, thu nhập, độ tuổi) không có ảnh hưởng đến tần suất sử dụng DVNH của khách hàng cá nhân trên địa bàn.

4.2. Khuyến nghị

Để khách hàng mở tài khoản, tiếp cận dịch vụ và cảm thấy thuận tiện, ngân hàng cần đảm bảo thủ tục giấy tờ đơn giản, quy trình giao dịch nhanh chóng và có hướng dẫn chi tiết trong suốt quá trình thực hiện giao dịch.

Nâng cao nhận thức cũng như kỹ năng tài chính của người dân. Giáo dục tài chính sẽ giúp nâng cao hiểu biết và kỹ năng tài chính của người dân. Qua đó, giúp người dân hiểu được vai trò, lợi ích của các sản phẩm tài chính trong việc cải thiện cuộc sống của các cá nhân, cũng như hộ gia đình, từ đó khuyến khích họ sử dụng nhiều hơn các dịch vụ tài chính ngân hàng.

Mở rộng mạng lưới dịch vụ, tận dụng công nghệ để phát triển các kênh online và phủ sóng cao đặc biệt ở các vùng sâu, vùng xa.

Phát triển cơ sở hạ tầng và mạng lưới phân phối của khu vực tài chính để tăng cường mức độ tiếp cận dịch vụ tài chính cho người dân. Phát triển đa dạng các sản phẩm, dịch vụ tài chính hướng đến những đối tượng mục tiêu của tài chính toàn diện.

Ngân hàng có thể tham khảo kết quả nghiên cứu này để đưa ra chiến lược nhằm tăng khả năng tiếp cận tài chính toàn diện ở các khu vực khác nhau.

Tài liệu tham khảo:

1. Allen, F., Demirguc-Kunt, A., Klapper, L., & Peria, M. S. M. (2016). The foundations of financial inclusion: Understanding ownership and use of formal accounts. Journal of financial Intermediation, 27, 1-30.

2. Camara, N., Pena, X., & Tuesta, D. (2014). Factors that matter for financial inclusion: Evidence from Peru (No. 1409).

3. Hair, J., Andreson, R. E., Tahtam, R. L., & Black, C. (2006). Multivariate Data Analysis. Prentice-Hall International Inc. New Jersey.

4. Han, R., & Melecky, M. (2013). Financial inclusion for financial stability: Access to bank deposits and the growth of deposits in the global financial crisis. World bank policy research working paper(6577).

5. Hannig, A., & Jansen, S. (2010). Financial inclusion and financial stability: Current policy issues.

6. Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008). Phân tích dữ liệu nghiên cứu với SPSS-tập 1 và tập 2. In: NXB Hồng Đức.

7. Lê Thị Khuyên và Bùi Ngọc Mai Phương (2018). Tiếp cận tài chính toàn diện của các nước Asean và một số khuyến nghị đối với Việt Nam.

8. Nandru, P., Anand, B., & Rentala, S. (2015). Factors influencing financial inclusion through banking services. Journal of Contemporary Research in Management, 10(4), 17.

9. Nguyễn Đình Thọ (2011). Phương pháp nghiên cứu khoa học trong kinh doanh. Nhà xuất bản Lao động-Xã hội, 593.

10. Nguyễn Thị Thu Trinh và Lê Hoàng Như Nguyện (2019). Các nhân tố ảnh hưởng đến tiếp cận tài chính toàn diện của khách hàng cá nhân qua dịch vụ ngân hàng trên địa bàn tỉnh Quảng Ngãi.

11. Sarma, M. (2008). Index of financial inclusion.

12. Saunders, M., Lewis, P., & Thornhill, A. (2007). Research methods. Business Students 4th edition Pearson Education Limited, England.

13. Suresh, V., & Kalyanaraman, L. (2018). Financial inclusion and reach out by public sector banks in the region of South India. International Journal of Pure and Applied Mathematics, 118(20), 819-829.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 15 năm 2022