Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

Với hai thông tư mới vừa được Ngân hàng Nhà nước (NHNN) ban hành, các ngân hàng được cung cấp các công cụ cần thiết để xử lý các vấn đề liên quan đến trái phiếu doanh nghiệp (TPDN) và các khoản cho vay bất động sản.

Ngày 23/4/2023, NHNN đã ban hành liên tiếp hai thông tư có hiệu lực ngay, điều chỉnh hoạt động kinh doanh trái phiếu doanh nghiệp của các ngân hàng (Thông tư số 03/2023/TT-NHNN) và quy định việc cơ cấu thời hạn trả nợ và giữ nguyên nhóm nợ cho khách hàng gặp khó khăn (Thông tư số 02/2023/TT-NHNN).

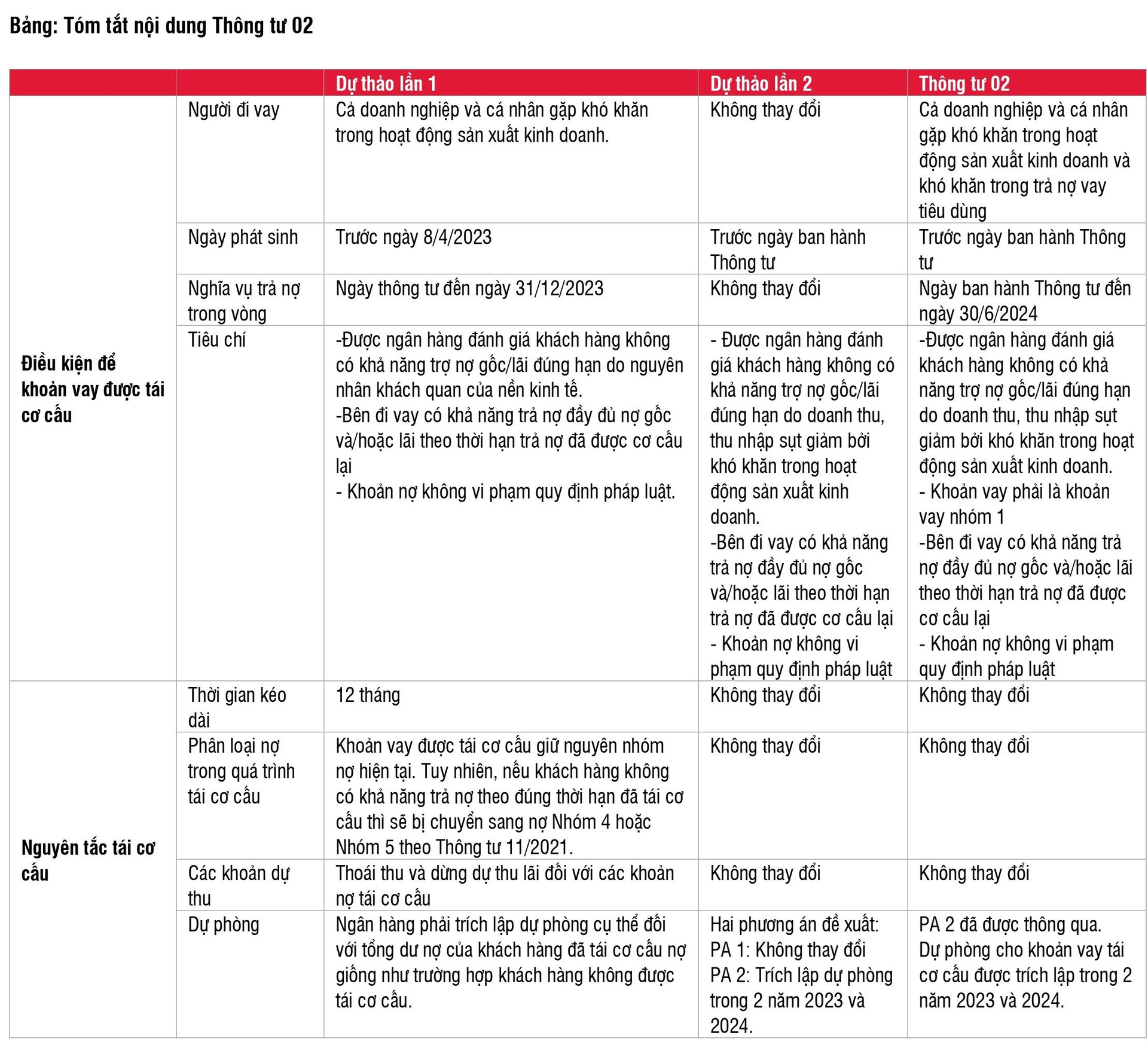

Thông tư 02 về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ

Sau nhiều bản dự thảo, Thông tư 02 đã được ban hành, theo đó, các ngân hàng sẽ có quyền lựa chọn cơ cấu lại thời hạn trả nợ trong phạm vi tối đa là 12 tháng và giữ nguyên nhóm nợ trong khi các khoản dự phòng có thể được trích dần trong 2 năm.

Theo đánh giá của SSI Research, với Thông tư 02, người đi vay có thêm thời gian để thực hiện các nghĩa vụ nợ trong khi chờ nền kinh tế phục hồi hoàn toàn vào thời điểm thích hợp.

Về phía ngân hàng, áp lực lên bảng cân đối kế toán và báo cáo kết quả kinh doanh sẽ giảm bớt phần nào, do rủi ro tỷ lệ nợ xấu gia tăng sẽ được chuyển sang nửa cuối năm 2024.

Áp lực lợi nhuận cũng giảm bớt ít nhất trong năm 2023 cho đến nửa cuối năm 2024 - khi con số nợ xấu sẽ phản ánh thực tế hơn tình trạng của người đi vay.

Cụ thể, tỷ lệ nợ xấu năm 2023 có thể không tăng cao như ước tính ban đầu, do khách hàng gặp khó khăn có thể được ngân hàng xem xét cơ cấu thời hạn trả nợ và giữ nguyên nhóm nợ.

Điều này cũng có lợi cho các ngân hàng có tỷ lệ nợ xấu gần 3%, vì các tổ chức này sẽ có thêm phương án để giữ tỷ lệ nợ xấu dưới mức 3%.

Do không có quy định cụ thể về các ngành nghề đủ điều kiện được tái cơ cấu, có thể hiểu rằng các khoản vay của một số doanh nghiệp bất động sản nhất định có thể được xem xét để tái cơ cấu khi có những dự án dở dang nhưng có pháp lý đầy đủ.

Trong tình huống này, nếu các chủ đầu tư có nguồn lực tài chính và tiếp tục hoàn thành các dự án, họ có thể có cơ hội bán nhà và tạo ra dòng tiền để trang trải các nghĩa vụ nợ. Từ đó có thể phần nào giảm bớt tình trạng thanh khoản hiện tại cho các chủ đầu tư có uy tín hơn.

"Tuy nhiên, các nút thắt pháp lý trong ngành bất động sản vẫn là trở ngại chính đối với tình hình thị trường hiện tại và không thể giải quyết chỉ thông qua Thông tư 02", SSI Research lưu ý.

Ngoài ra, do nội dung của Thông tư 02 cũng bao gồm cả các khoản vay tiêu dùng phục vụ đời sống, một số khoản vay mua nhà cũng được kỳ vọng có thể được cân nhắc cơ cấu lại thời hạn trả nợ.

Chi phí tín dụng sẽ giảm bớt ít nhất là vào năm 2023 cho đến nửa cuối năm 2024. Đến nửa cuối năm 2024, nếu người đi vay vẫn không thể thực hiện nghĩa vụ thanh toán nợ, thì khoản vay của họ sẽ bị chuyển sang nhóm nợ xấu.

Tỷ lệ bao nợ xấu trong năm 2023 trên lý thuyết sẽ tăng lên, vì tổng dự phòng bao gồm cả dự phòng cho các khoản vay đã cơ cấu, trong khi phần nợ xấu không bao gồm các khoản nợ cơ cấu.

Theo quan điểm của SSI Research, các ngân hàng có thể hưởng lợi trong năm 2023 từ Thông tư 02 là những ngân hàng có tỷ lệ cho vay cao đối với chủ đầu tư bất động sản, như: VPBank, Techcombank, MBBank, TPBank, HDBank….

Mặc dù còn quá sớm để đưa ra kết luận, song các chuyên gia cho rằng thông tư này cũng sẽ tạo ra một khung pháp lý cho việc tái cơ cấu nợ có thể bị ảnh hưởng tiêu cực trong trường hợp nền kinh tế phục hồi chậm hơn dự kiến.

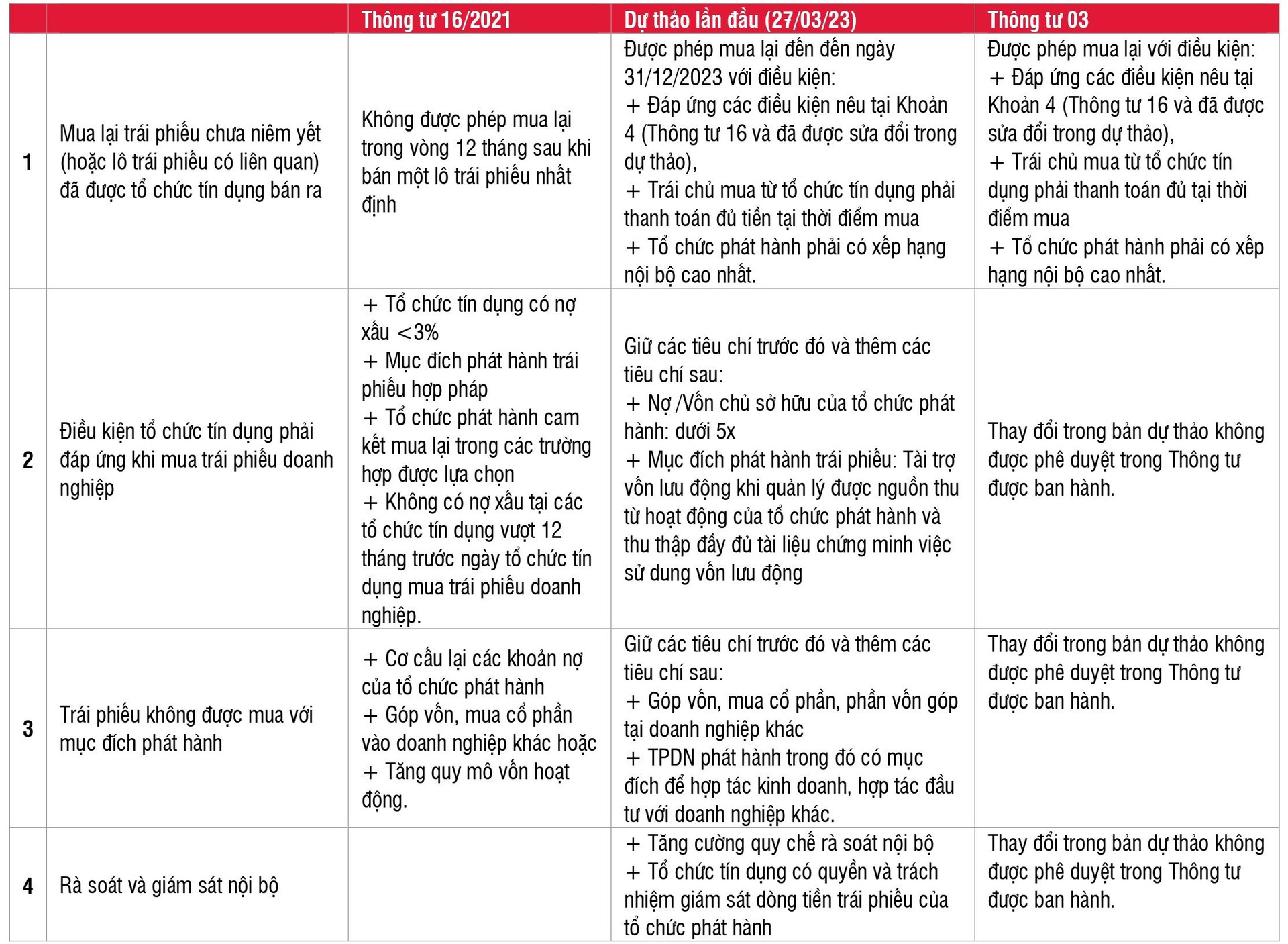

Thông tư 03 về hoạt động kinh doanh trái phiếu doanh nghiệp của ngân hàng

Thông tư 03 được ban hành có một điều khoản nới lỏng là các ngân hàng được phép mua lại trái phiếu chưa niêm yết mà ngân hàng đã bán trước đây mà không bị hạn chế về thời gian với điều kiện trái phiếu đó đáp ứng các điều kiện nêu tại Khoản 4 (Thông tư 16).

Bên cạnh đó, bên mua TPDN này từ tổ chức tín dụng phải thanh toán toàn bộ số tiền mua TPDN tại thời điểm TCTD ký hợp đồng bán TPDN cho bên mua trái phiếu và tổ chức phát hành phải được xếp hạng ở mức cao nhất theo quy định xếp hạng tín dụng nội bộ của ngân hàng.

SSI Research cho rằng, Thông tư này chủ yếu nhằm giải quyết vấn đề có thể phát sinh từ các trái chủ nhỏ lẻ hoặc để giải quyết vấn đề liên quan đến việc phân phối trái phiếu qua kênh ngân hàng.

Với việc mua lại TPDN, kỳ vọng một phần rủi ro tín dụng sẽ được quay lại bảng cân đối kế toán của các ngân hàng, sau đó có thể được giải quyết thông qua các phương án đàm phán/cơ cấu lại thời hạn theo quy định mới của Thông tư 02.

Tuy nhiên, các chuyên gia cũng lưu ý rằng thực tế áp dụng là rất khác nhau tùy thuộc vào khẩu vị rủi ro của từng ngân hàng.

Ngoài ra, NHNN vẫn giữ nguyên tiêu chí trong Thông tư 16 là không cho phép ngân hàng mua trái phiếu với mục đích cơ cấu nợ để đảm bảo an toàn, ổn định cho toàn hệ thống.

Trong báo cáo vừa công bố, các chuyên gia VNDIRECT cho rằng, với Thông tư 03, các ngân hàng có thể thúc đẩy tăng trưởng cho vay qua việc mua TPDN, trong bối cảnh tăng trưởng tín dụng còn yếu và thanh khoản tại ngân hàng đang dư thừa.

Mặt khác, Thông tư này một phần giúp tăng cầu trái phiếu, có lợi cho các ngân hàng hoạt động mạnh trên thị trường TPDN như Techcombank, MBBank (9% tổng tín dụng), VPBank (8%).

")