")

Gửi bình luận

Thứ Bảy, 11/7/2026

Thứ Bảy, 11/7/2026

Ngân hàng nào có tỷ lệ CASA càng cao, càng có lợi thế lớn trong cuộc cạnh tranh lãi suất cho vay và có nhiều cơ hội cải thiện tỷ lệ thu nhập lãi thuần (NIM). Do đó, CASA trở thành một trong những chỉ số tài chính được quan tâm khi phân tích hoạt động kinh doanh của ngân hàng. Vì vậy, thước đo chất lượng dịch vụ ngân hàng hiện đại ngày nay cũng như một trong những nhiệm vụ của ngân hàng là quản trị tốt nguồn vốn CASA.

Tóm tắt: Với các ngân hàng thương mại hiện đại, việc thu hút được nhiều tiền gửi không kỳ hạn (CASA) đóng vai trò quan trọng trong hoạt động kinh doanh, bởi giúp tạo ra một nguồn vốn giá rẻ. CASA có chi phí vốn gần như bằng 0, tức là chi phí đầu vào thấp và tỷ lệ CASA càng cao càng phản ánh giá trị nền tảng mà mỗi ngân hàng thiết lập được trong chiến lược ngân hàng bán lẻ, tạo tài nguyên bán chéo các sản phẩm, dịch vụ, thay vì chỉ dựa vào hoạt động cho vay truyền thống. Ngân hàng nào có tỷ lệ CASA càng cao, càng có lợi thế lớn trong cuộc cạnh tranh lãi suất cho vay và có nhiều cơ hội cải thiện tỷ lệ thu nhập lãi thuần (NIM). Do đó, CASA trở thành một trong những chỉ số tài chính được quan tâm khi phân tích hoạt động kinh doanh của ngân hàng. Vì vậy, thước đo chất lượng dịch vụ ngân hàng hiện đại ngày nay cũng như một trong những nhiệm vụ của ngân hàng là quản trị tốt nguồn vốn CASA.

Increasing CASA ratio – an inevitable trend of commercial banks in Vietnam

Abstract: With modern commercial banks, current account savings account (CASA) plays an important role in business activities, because it helps to create a low cost capital source for banks. CASA has a near-zero cost capital, which means low input costs, and the higher the CASA ratiois, the more foundational value the bank has in its retail banking strategy, helping banks creating cross-selling products and services, instead of relying solely on traditional lending activities. Banks with higher CASA ratio have greater advantages in interest rate offerings and more opportunities to improve their net interest income (NIM) ratio. Therefore, CASA has become one of the financial indicators of interest when analyzing a bank's business. Therefore, good management of CASA resources is a means of measuring of modern banking services quality as well as one task of banks at present.

1. Tổng quan về CASA

CASA (Current Account Savings Account) được định nghĩa là tiền gửi không kì hạn. Đây chính là loại tiền gửi ngân hàng mà khách hàng chủ động gửi, thực hiện thanh toán thường xuyên và hưởng lãi suất không kì hạn với lãi suất rất thấp (0,1% – 0,5%) được tính qua ngày. Như vậy, việc khách hàng đến ngân hàng mở tài khoản (tài khoản vãng lai) để nộp/rút tiền, chuyển khoản, nhận lương, mở thẻ ATM… đồng nghĩa đang làm tăng tỷ lệ CASA cho ngân hàng. Đồng thời, CASA kết hợp các lợi ích của cả tài khoản séc và tài khoản tiết kiệm, là dấu hiệu cho thấy một thị trường cạnh tranh, trong đó các ngân hàng cần cung cấp các sản phẩm mới để thu phục khách hàng.

Tỷ lệ CASA = Huy động không kì hạn / Tổng nguồn vốn huy động. Tỷ lệ cao hơn có nghĩa là một phần lớn tiền gửi của ngân hàng nằm trong tài khoản vãng lai và tài khoản tiết kiệm không kỳ hạn, thay vì tài khoản tiền gửi có kỳ hạn. Điều này có lợi cho ngân hàng vì ngân hàng nhận được tiền với chi phí phải trả thấp hơn. Do đó, CASA là một chỉ số về chi phí để huy động vốn và do đó, phản ánh khả năng sinh lời hoặc khả năng tạo ra lợi nhuận của ngân hàng.

CASA của ngân hàng thương mại có những đặc điểm sau đây:

Một là, CASA có nhiều hình thức giao dịch. Khách hàng gửi tiền vào CASA theo nhiều hình thức như: Nộp tiền mặt tại ngân hàng, chuyển khoản nội bộ, chuyển khoản bằng thẻ tín dụng trong nước hoặc nước ngoài…. Tiền lãi sẽ được cộng dồn vào mỗi tháng và tự động ghi lại vào tài khoản. Đồng thời, khách hàng có thể rút tiền và kiểm tra số dư, phần lãi suất hoặc các thông tin liên quan bằng các dịch vụ ngân hàng trực tuyến trên toàn hệ thống, các chi nhánh hoặc đường dây nóng.

Hai là, CASA cho phép khách hàng sử dụng đa dạng các loại ngoại tệ. Khi sử dụng dịch vụ này, khách hàng có thể dự đoán khả năng sinh lợi và lựa chọn loại ngoại tệ phù hợp, phổ biến nhất vẫn là VND và USD.

Ba là, CASA không giới hạn thời gian gửi, không kỳ hạn lãi suất. Khi gửi tiết kiệm ngân hàng có kỳ hạn, khách hàng sẽ có các mốc thời gian để lựa chọn: 1 tuần, 2 tuần, 1 tháng, 2 tháng, 3 tháng, 6 tháng, 9 tháng, 12 tháng, 18 tháng, 24 tháng, 36 tháng,… khách hàng phải chờ hết kỳ hạn gửi tiền theo đúng thỏa thuận với ngân hàng thì mới được rút tiền và nhận lãi suất kỳ hạn gửi. Ngược lại với tiền gửi tiết kiệm có kỳ hạn là tiền gửi tiết kiệm không kỳ hạn, hình thức tiền gửi tiết kiệm mà người gửi tiền có thể rút tiền theo yêu cầu mà không cần báo trước vào bất kỳ ngày làm việc nào của tổ chức nhận tiền gửi tiết kiệm.

Bốn là, đăng ký dễ dàng không mất phí. Cam kết của tất cả các ngân hàng cho khách hàng khi sử dụng tài khoản CASA là không thu bất kỳ khoản phí nào đối với giao dịch chuyển tiền trong/ngoài hệ thống và giao dịch được xử lý tức thì 24/7. Tiện lợi, nhanh chóng, miễn phí là các tiêu chí mà hầu hết khách hàng nào khi giao dịch cũng yêu cầu, và CASA đã thành công khi đánh thẳng vào tâm lý đó của khách hàng.

Năm là, khách hàng được bảo mật thông tin khi sử dụng CASA. Mọi thông tin của khách hàng đều được bảo mật tối đa, nếu có bất cứ sự rò rỉ thông tin nào, ngân hàng mở tài khoản phải chịu hoàn toàn trách nhiệm và chấp hành những quy tắc xử phạt theo quy định.

Hiện nay, tại các NHTM có tỷ lệ tiền gửi không kỳ hạn/tổng tiền gửi khách hàng càng lớn thì càng có nhiều cơ hội cải thiện tỷ lệ thu nhập lãi thuần (NIM). Đây cũng là tiền đề giúp ngân hàng có lợi thế lớn trong cuộc cạnh tranh lãi suất cho vay. Do đó, CASA có tầm quan trọng đối với các ngân hàng, liên quan nhiều đến vị thế, hiệu quả kinh doanh lâu dài của một ngân hàng.

Vậy, CASA cao sẽ: Giúp cho giá vốn ngân hàng thấp; NIM (net Interest margin) hay biên lợi nhuận cao hơn; giúp ngân hàng lựa chọn được khách hàng và có dư địa phát triển nhiều sản phẩm mởi (vì khi CASA cao giá vốn huy động thấp, nên ngân hàng có thể cho vay với lãi suất thấp hơn những ngân hàng khác -> rủi ro thấp); Chứng minh rằng ngân hàng có nhiều dịch vụ mới, ứng dụng công nghệ tốt; Từ đó giúp ngân hàng có lợi thế cạnh tranh mạnh để thu được kết quả kinh doanh cao.

2. Thực trạng CASA tại các NHTM tại Việt Nam

Với các ngân hàng, việc thu hút được tỷ lệ cao CASA đóng vai trò quan trọng, vì nó tạo ra một nguồn vốn giá rẻ. Nếu ngân hàng có thể duy trì được lượng tiền gửi không kỳ hạn tăng trưởng tốt so với tổng huy động thì sẽ có khả năng bù đắp cho việc tăng chi phí từ huy động có kỳ hạn và phát hành trái phiếu. Điều này giúp các ngân hàng có cơ hội mở rộng biên lợi nhuận (NIM) dù tăng chi phí huy động. Thế nên, ngân hàng nào có tỷ lệ CASA càng cao thì sẽ có lợi thế cạnh tranh càng lớn. Trong vài năm gần đây, xu hướng này càng được đẩy mạnh, bởi lãi suất tiền gửi không kỳ hạn thấp hơn rất nhiều so với tiền gửi có kỳ hạn, chỉ ở quanh mức 0,2%/năm. Vì thế, ngân hàng nào thu hút được nhiều tiền gửi loại này, càng có nhiều nguồn vốn giá rẻ, từ đó gia tăng được hiệu quả kinh doanh và khả năng cạnh tranh trên thị trường. Cũng bởi vậy, cuộc đua tăng CASA ngày càng gay gắt, đặc biệt là khi các NHTM mạnh tay miễn phí dịch vụ, đồng thời liên tục cập nhật các công nghệ mới để đem lại trải nghiệm tốt hơn trên ứng dụng ngân hàng.

Khảo sát tại hơn 20 ngân hàng, có tới 2/3 ngân hàng ghi nhận tỷ lệ CASA đi lên trong năm 2021. Với nền tảng vững chắc được thiết lập, trong vài năm qua, bộ ba Techcombank, MB và Vietcombank giữ vững vị trí top đầu trong “bảng xếp hạng” CASA.

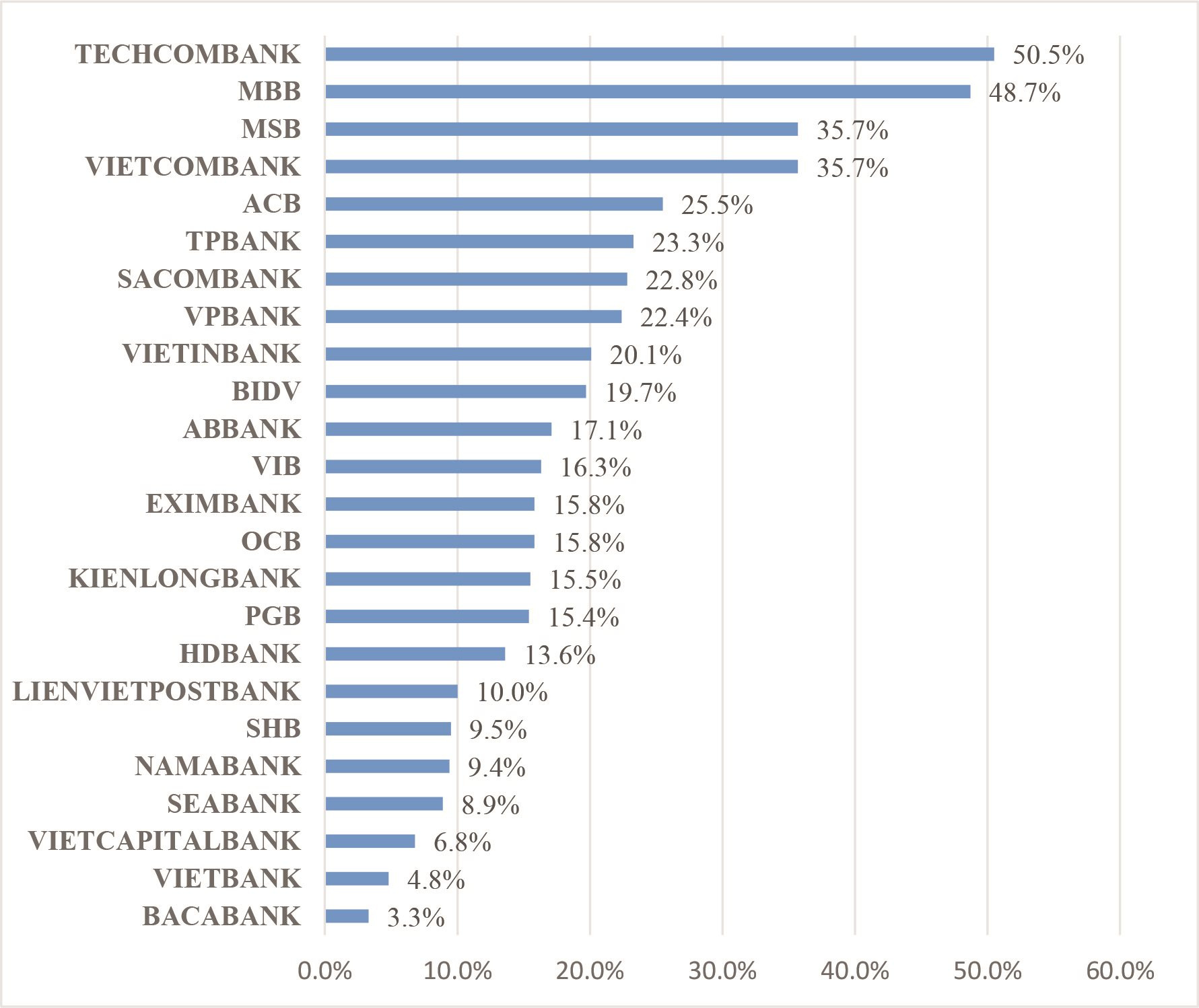

Bảng 1. Tỷ lệ CASA các ngân hàng thương mại cuối năm 2021

Năm 2021, Techcombank là ngân hàng có tỷ lệ CASA cao nhất hệ thống đạt 50,5% với số dư CASA đạt 158.900 tỷ đồng so với mức 46% năm 2020 và là mức cao kỷ lục trong hệ thống NHTM. Đây là năm thứ ba liên tiếp Techcombank duy trì vị trí quán quân về tỷ lệ CASA. Tiếp đến, MB bám sát Techcombank trong cuộc đua CASA. Trong năm 2021, tổng tiền gửi của khách hàng của MB tăng 23,7% lên 384.692 tỷ đồng, trong đó tiền gửi không kỳ hạn của ngân hàng tăng gấp rưỡi lên 171.396 tỷ đồng.

Bên cạnh đó, cuộc đua tăng trưởng CASA trở nên khốc liệt với sự nhập cuộc của một số NHTM cổ phần quy mô vừa và nhỏ. Điển hình là MSB, tính đến cuối năm 2021, tiền gửi không kỳ hạn của khách hàng tại ngân hàng này tăng tới 33% so với cùng kỳ và chiếm tỷ trọng tới 37,73% tổng tiền gửi. Tỷ trọng này tăng trưởng đáng kể so với mức 29% vào cuối năm 2020. Ngân hàng có sự bứt phá về tỷ lệ CASA nữa đó là ACB, Kienlongbank.

Sự bứt phá trong tăng trưởng CASA của các NHTM nhờ hoạt động số hoá ngân hàng. Trong giai đoạn hiện nay, CASA tăng trưởng tốt chủ yếu đến từ khách hàng cá nhân và doanh nghiệp nhỏ và vừa. Nhờ đẩy mạnh số hóa, nâng cao trải nghiệm của khách hàng trên nền tảng giao dịch online, đáp ứng nhu cầu của khách hàng đặc biệt trong giai đoạn dịch COVID-19, số lượng và giá trị giao dịch e-banking của khách hàng cá nhân đã tăng vọt tương ứng 46,6% và 79% so với năm 2021.

Sự phân hóa này một mặt phản ánh giá trị nền tảng mà mỗi ngân hàng thiết lập được trong chiến lược ngân hàng bán lẻ, tạo tài nguyên bán chéo các sản phẩm dịch vụ thay vì chỉ chủ yếu dựa vào tín dụng như truyền thống.

Mặt khác, tỷ lệ này cũng được xem là một điển hình cho thấy năng lực và tốc độ dịch chuyển giữa các phân khúc cũng như mức độ, năng lực chuyển đổi, phát triển ngân hàng số của từng thành viên. Hoặc, điều này phần nào cho thấy khẩu vị chiến lược của một số NHTM hiện vẫn bám trụ ở truyền thống bán buôn mà chưa thực sự tạo được dịch chuyển.

Trong năm 2022, các NHTM lớn như Vietcombank, BIDV, VietinBank đã chính thức miễn phí toàn bộ trên ứng dụng ngân hàng số như phí duy trì tài khoản, phí chuyển tiền nội, ngoại mạng…. Như vậy, cuộc đua “zero fee” đã chính thức có sự tham gia của nhóm “Big4” trong ngành ngân hàng. Việc thực hiện chính sách “zero fee” đồng loạt, dự báo các ngân hàng thu hút thêm lượng khách hàng mới. Ngoài ra, với việc thu hút ngày càng nhiều lượng tiền gửi không kỳ hạn với chi phí thấp sẽ giúp NHTM huy động nguồn vốn đầu vào thấp hơn nhiều so với gửi tiết kiệm có kỳ hạn đang có xu hướng tăng nhẹ trong những tháng đầu năm nay. Tuy nhiên, trong năm 2022, tỷ lệ CASA của một vài NHTM đi xuống không chỉ diễn ra ở các thành viên có quy mô vừa và nhỏ và những ngân hàng quy mô vốn luôn đứng đầu hệ thống trong việc thu hút nguồn vốn rẻ cũng ghi nhận lượng tiền gửi không kỳ hạn sụt giảm khá mạnh trong năm qua.

Điều này được lý giải vì cơ cấu cân đối vốn luôn bị thay đổi trong bối cảnh lãi suất huy động liên tục tăng cao trong năm qua. Trong môi trường lãi suất cao hơn, nguồn tiền nhàn rỗi trong tài khoản thanh toán có xu hướng được dịch chuyển vào tài khoản tiết kiệm với kỳ hạn dài hơn để hưởng lãi suất hấp dẫn hơn. Thêm vào đó, lãi suất cho vay tăng khiến người dân, nhà đầu tư và doanh nghiệp tranh thủ và tận dụng hơn nguồn vốn nhàn rỗi của mình thay vì để ở dạng không kỳ hạn như trước đây.

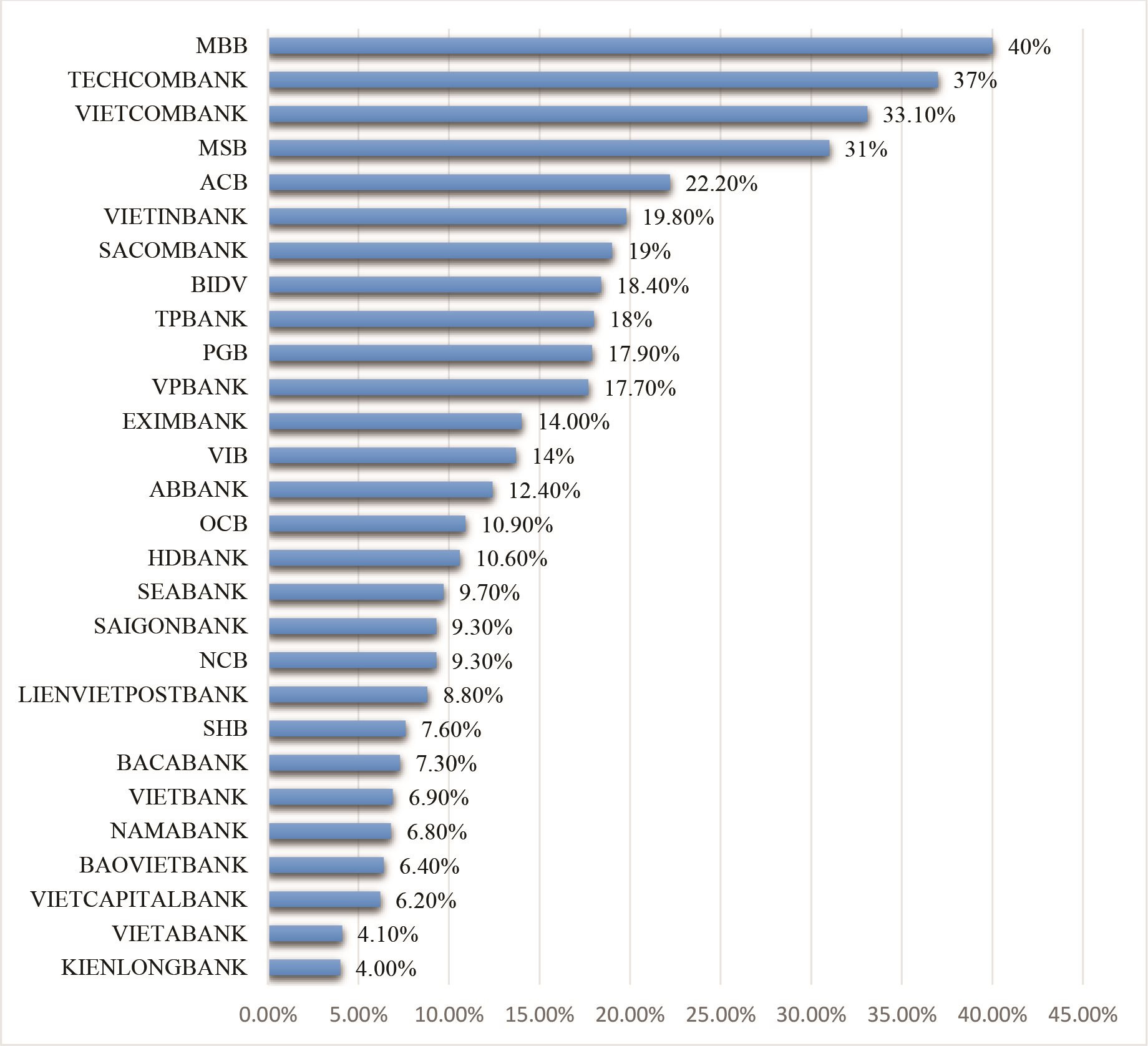

Bảng 2. Tỷ lệ CASA của các ngân hàng cuối năm 2022

Gia tăng CASA là một trong những mục tiêu quan trọng của các ngân hàng hiện nay nhằm giảm chi phí huy động vốn, nâng cao sức cạnh tranh trên thị trường. Để tăng CASA, các ngân hàng không chỉ miễn phí giao dịch mà còn không ngừng nâng cao chất lượng dịch vụ, ứng dụng công nghệ để mang đến trải nghiệm tốt hơn cho khách hàng.

Điều này cho thấy chiến lược và khẩu vị của của nhà quản trị ngân hàng chưa có nhiều thay đổi theo xu hướng, vẫn chưa đẩy mạnh được bán lẻ hoặc vẫn lệ thuộc chủ yếu vào bán buôn; chính sách tín dụng có tính chất tập trung hơn mà không loại trừ ảnh hưởng của các cổ đông lớn nội bộ; năng lực và tốc độ dịch chuyển giữa các phân khúc, cũng như thu hút khách hàng trong phát triển dịch vụ còn hạn chế; hoặc có những vấn đề nội tại cần được xử lý trước khi có điều kiện tập trung hơn cho việc đầu tư để cạnh tranh tốt hơn ở chỉ tiêu này.

Trong năm 2023, kiểm soát chi phí vốn, cải thiện tỷ lệ CASA sẽ là bài toán khó với nhiều ngân hàng, bởi nền lãi suất nếu vẫn ở mức cao sẽ khiến người dân có xu hướng ưu tiên gửi tiết kiệm có kỳ hạn để hưởng lãi. Do đó, các NHTM cần thực hiện chuyển đổi số các sản phẩm dịch vụ cung cấp và đưa ra các giải pháp phù hợp để tăng tỷ lệ CASA trong cơ cấu nguồn vốn của ngân hàng.

3. Giải pháp nâng cao tỷ lệ CASA – xu hướng tất yếu của các NHTM Việt Nam

Nhìn chung, tỷ lệ CASA của toàn ngành Ngân hàng có xu hướng được cải thiện khá tốt trong năm qua. Các NHTM ở các nhóm đang có sự bám đuổi khá quyết liệt. Do vậy, nếu muốn giữ vững thị phần, ngân hàng cần phải có giải pháp đột phá để vừa giữ chân khách hàng, vừa hút thêm khách hàng mới để tăng tỷ lệ CASA nâng cao hiệu quả hoạt động kinh doanh.

Thứ nhất, các NHTM cần đáp ứng nhu cầu đa dạng ngày càng tăng về các sản phẩm, dịch vụ của khách hàng. Bên cạnh đó, NHTM cần gia tăng sự thuận lợi và tiết kiệm chi phí, thời gian cho khách hàng sử dụng các sản phẩm, dịch vụ tài chính ngân hàng. Bởi khi NHTM “lấy lòng” được khách hàng bằng dịch vụ, bằng sản phẩm thì tự khắc sẽ giữ được chân khách hàng ở lại với ngân hàng lâu hơn.

Thứ hai, các NHTM cần chú trọng phát triển dịch vụ số, kết nối được nhiều hệ sinh thái nhằm phục vụ cho những nhu cầu phong phú của khách hàng. Đặc biệt ở những ngân hàng có quy mô nhỏ, khó chạy đua tăng trưởng CASA cao như các ngân hàng lớn thì việc quan tâm tới chất lượng phục vụ khách hàng cũng sẽ là lợi thế cạnh tranh.

Thứ ba, tăng cường đầu tư công nghệ được xem là nhiệm vụ của các ngân hàng trong bối cảnh CMCN 4.0 ngày càng phát triển mạnh mẽ. Đây là một trong những giải pháp then chốt cùng với làn sóng phí 0 đồng đã được áp dụng tại các ngân hàng sẽ tăng nhanh lượng tiền gửi không kỳ hạn. Và khi thương mại điện tử phát triển, các dịch vụ ngân hàng tự động, ngân hàng điện tử, ngân hàng số cải tiến mạnh mẽ, khách hàng sẽ có niềm tin để gia tăng giao dịch bằng thẻ hoặc kênh trực tuyến. Như vậy, số dư tiền gửi trên tài khoản vẫn được duy trì để sử dụng thay cho việc rút và giữ tiền mặt, giúp ngân hàng theo đuổi được mục tiêu tăng tỷ lệ CASA.

Thứ tư, đối với những ngân hàng đang ở top dưới về tỷ lệ CASA, muốn tăng CASA, trước tiên phải chịu bỏ vốn đầu tư. Vì như phân tích ở trên, CASA của một số ngân hàng tăng nhanh qua việc đầu tư phát triển ngân hàng số và thanh toán phi tiền mặt. Chi phí đầu tư này lại khá tốn kém khi phải nâng cấp công nghệ, tăng cường ưu đãi khách hàng. Để khách hàng chỉ giao dịch qua tài khoản, không rút tiền mặt, ngân hàng phải tạo ra hệ sinh thái giao dịch trực tuyến hoàn thiện, cụ thể phải đầu tư mạnh vào công nghệ để số hóa các dịch vụ từ thanh toán đến cho vay, kết nối với ví điện tử, công ty tài chính, bảo hiểm. Kèm theo đó, ngân hàng phải có thêm các ưu đãi phí, hoàn tiền…. Có như vậy, lượng khách hàng mở tài khoản mới gia tăng và số dư trên tài khoản tăng lên.

Thứ năm, cần thay đổi tư duy theo xu thế mới của thị trường của các nhà quản trị ngân hàng về chiến lược và khẩu vị rủi ro. Xu hướng phát triển ngân hàng hiện đại, theo tốc độ chuyển đổi số và đổi thay phương thức thanh toán trong nền kinh tế. Nhà quản trị ngân hàng cần thiết lập, tạo tài nguyên bán chéo các sản phẩm dịch vụ trong chiến lược ngân hàng bán lẻ thay vì chỉ chủ yếu dựa vào tín dụng như truyền thống, liên tục đưa ra các chính sách miễn các loại phí giao dịch, miễn phí chuyển tiền và rút tiền… từ đó cải thiện được tỷ lệ CASA.

Tóm lại, sự cạnh tranh về CASA của các NHTM sẽ trở nên khốc liệt hơn do sự phát triển của NHTM quy mô nhỏ tham gia vào thu hút nguồn vốn không kỳ hạn. Do đó, các NHTM cần nhanh chóng đầu tư vào ngân hàng kỹ thuật số và áp dụng khoa học công nghệ, chiến lược đầu tư và cạnh tranh hiệu quả vào quá trình cung cấp sản phẩm dịch vụ để thu hút CASA trong nền kinh tế nâng cao hiệu quả hoạt động kinh doanh ngân hàng.

Tài liệu tham khảo:

- Peter S. Rose (2001), Quản trị ngân hàng thương mại, NXB Tài chính

- Top 5 tỷ lệ CASA gọi tên những ngân hàng nào. Truy cập từ link: https://cafef.vn/top-5-ty-le-c...

- Các ngân hàng giữ lượng CASA cao bằng cách nào. Truy cập từ link: https://doanhnghieptiepthi.vn/...

- Muốn tăng CASA, dịch vụ phải chất lượng. Truy cập từ link: https://thoibaonganhang.vn/muo...

- Vì sao nhiều ngân hàng vẫn “hụt hơi” trong cuộc đua CASA. Truy cập từ link: https://tapchitaichinh.vn/ngan...

- Nhà băng “buông” phí “bắt” CASA. Truy cập từ link: https://www.saigondautu.com.vn...

-https://nhipsongkinhdoanh.vn/m....

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 6 năm 2023