.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

Tuần qua, VN-Index tiếp tục nối dài đà giảm ở hai tuần trước đó và biên độ đã có sự mở rộng đáng kể. Nhịp điều chỉnh 127 điểm của chỉ số VN-Index kể từ đỉnh 1.255 điểm là diễn biến bình thường sau con sóng tăng 4 tháng liên tiếp của thị trường nhờ lực đẩy từ 4 lần giảm lãi suất của Ngân hàng Nhà nước.

Hình ảnh của phiên sụt giảm ngày 18/8/2023 đã lặp lại khi chỉ số bất ngờ rũ bỏ gần 40 điểm ngay trong phiên đầu tuần trước. Diễn biến này đã có ảnh hưởng tiêu cực khiến thị trường tiếp tục lùi sâu ở hai phiên tiếp theo trước khi lực cầu bắt đáy chấp nhận trở lại tại hỗ trợ là cận dưới của kênh giá tăng bắt đầu từ tháng 11/2022. Tuy nhiên, nỗ lực hồi phục vẫn chưa có sự bứt phá khi đường SMA 100 ngày giờ đây đã trở thành mức cản kìm hãm chỉ số. Kết tuần, VN-Index đóng cửa ở mức 1.154,15 điểm, giảm 38,9 điểm (-3,26%).

Trong tuần, cả 3 nhóm chỉ số vốn hóa đều duy trì đà sụt giảm. Cụ thể, nhóm cổ phiếu vốn hóa nhỏ (VNSML) và vừa (VNMID) dẫn đầu đà giảm khi lần lượt mất 4,5% và 4,2% so với tuần trước. Cùng với đó, nhóm vốn hóa lớn (VN30) mất 2,6%.

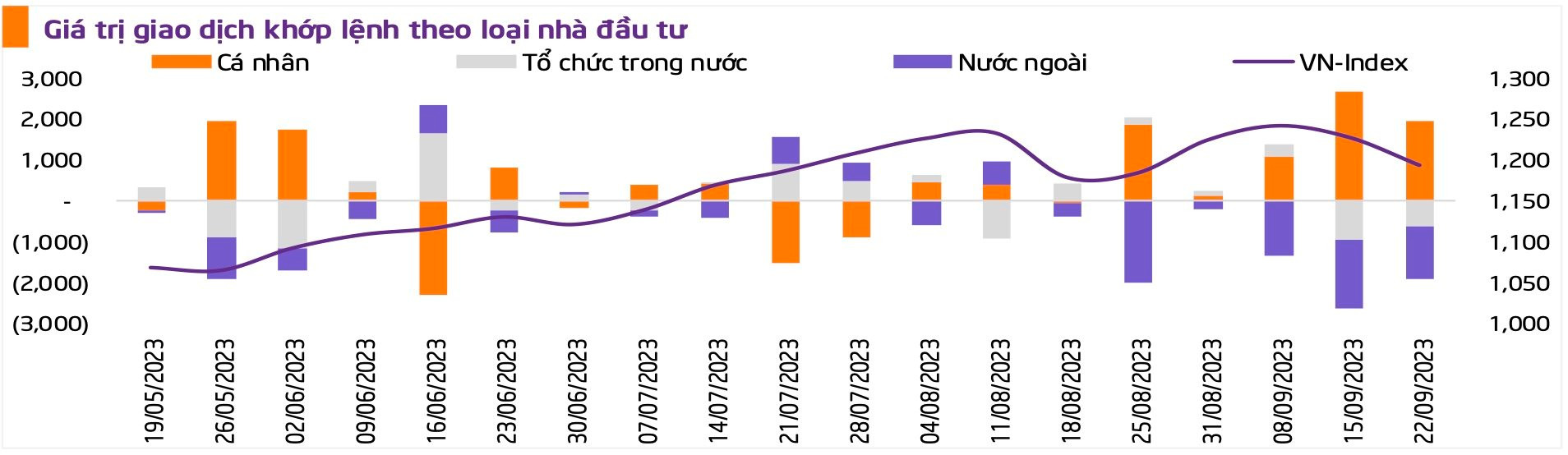

Giá trị giao dịch khớp lệnh trung bình trên cả 3 sàn đạt 19,534.42 tỷ đồng, giảm 20,37% so với tuần trước. Kịch bản dòng tiền tại các nhóm nhà đầu tư đã có sự thay đổi so với tuần trước khi tổ chức trong nước cùng khối ngoại chuyển sang trạng thái mua ròng sau thời gian dài duy trì bán ra. Ngược lại, nhà đầu tư cá nhân bán ròng trở lại sau giai đoạn dài mua ròng.

Tuần qua, khối ngoại vẫn tập trung mua ròng mạnh nhất ở HPG (+165,4 tỷ đồng), SSI (+128,8 tỷ đồng), VCB (+113,2 tỷ đồng)... Ngược lại, bán ròng mạnh nhất ở STB với giá trị 184,1 tỷ đồng, kế đến là VCI (-181,5 tỷ đồng), CTG (-144,4 tỷ đồng)...

Con sóng tăng 4 tháng liên tiếp của thị trường nhờ lực đẩy từ 4 lần giảm lãi suất của Ngân hàng Nhà nước nhằm hỗ trợ tăng trưởng kinh tế đã bị chắn ngang trong tháng 9 vừa qua. Nhịp điều chỉnh 127 điểm (-10,23%) của chỉ số VN-Index kể từ đỉnh 1.255 điểm là diễn biến bình thường sau nhiều tháng tăng liên tục. Chỉ số VN-Index khép lại quý III với mức tăng 3%, ngược dòng chứng khoán thế giới, đây cũng là quý tăng thứ ba liên tiếp của chỉ số này (quý I tăng 5,7%, quý II tăng 5,2%) bất chấp tuần và tháng cuối quý giảm mạnh.

Thanh khoản toàn thị trường ở tuần cuối tháng 9 xuống mức thấp nhất trong vòng 10 tuần trở lại đây, tuy vậy tính chung cả tháng thì tháng 9 vẫn có mức thanh khoản cao nhất kể từ đầu năm, qua đó kéo thanh khoản quý III tăng ấn tượng. Tuần cuối quý khối ngoại quay lại mua ròng nhưng tháng 9 vẫn là tháng có mức bán ròng mạnh nhất kể từ đầu năm, kết thúc quý III khối ngoại đang có chuỗi bán ròng hai quý liên tiếp.

Nhận định thị trường tuần này, chuyên gia CTCK MB (MBS) cho biết, trong kịch bản cơ sở, chỉ số VN-Index sẽ tạo vùng đáy ở khu vực 1.120 – 1.140 điểm. Thị trường đang ổn định trở lại sau loạt dữ liệu vĩ mô và phía trước là mùa báo cáo kết quả kinh doanh quý III. Thanh khoản trong thời gian tới khả năng sẽ tiếp tục giảm, chỉ số có thể kiểm định lại vùng đáy và có thể mở rộng xuống phía dưới nhưng lực cầu bắt đáy sẽ tăng trong những phiên như vậy khi rủi ro cho việc mua mới hoặc cơ cấu danh mục đối với cổ phiếu đã giảm đáng kể.

MBS lưu ý nhà đầu tư quan sát nhóm cổ phiếu đã giảm sâu trong nhịp điều chỉnh vừa qua như chứng khoán, bất động sản, đầu tư công và nhóm xuất khẩu (thủy sản, dệt may, cảng biển), hàng hóa cơ bản (dầu khí, hóa chất, đường), bán lẻ, bất động sản khu công nghiệp để xây dựng danh mục đón mùa báo cáo kế quả kinh doanh quý III.

Còn theo CTCK Rồng Việt (VDSC), thị trường tiếp tục duy trì nhịp hồi phục nhưng nhìn chung diễn biến vẫn thể hiện sự thận trọng khi thị trường tăng điểm, thể hiện qua thanh khoản giảm về mức thấp. Thanh khoản thấp cũng cho thấy áp lực cung tạm thời cũng chưa gây sức ép lớn cho thị trường. Với trạng thái thăm dò cung cầu chưa rõ kết quả, có khả năng thị trường sẽ dao động thăm dò tại vùng 1.150 – 1.165 điểm trong phiên giao dịch đầu tháng 10 để tiếp tục kiểm tra cung cầu. Do vậy, vẫn cần quan sát diễn biến cung cầu và đánh giá trạng thái thị trường. Ngoài ra, cũng cần cân nhắc khả năng hồi phục của thị trường trong thời gian tới để cơ cấu lại danh mục theo hướng giảm thiểu rủi ro.

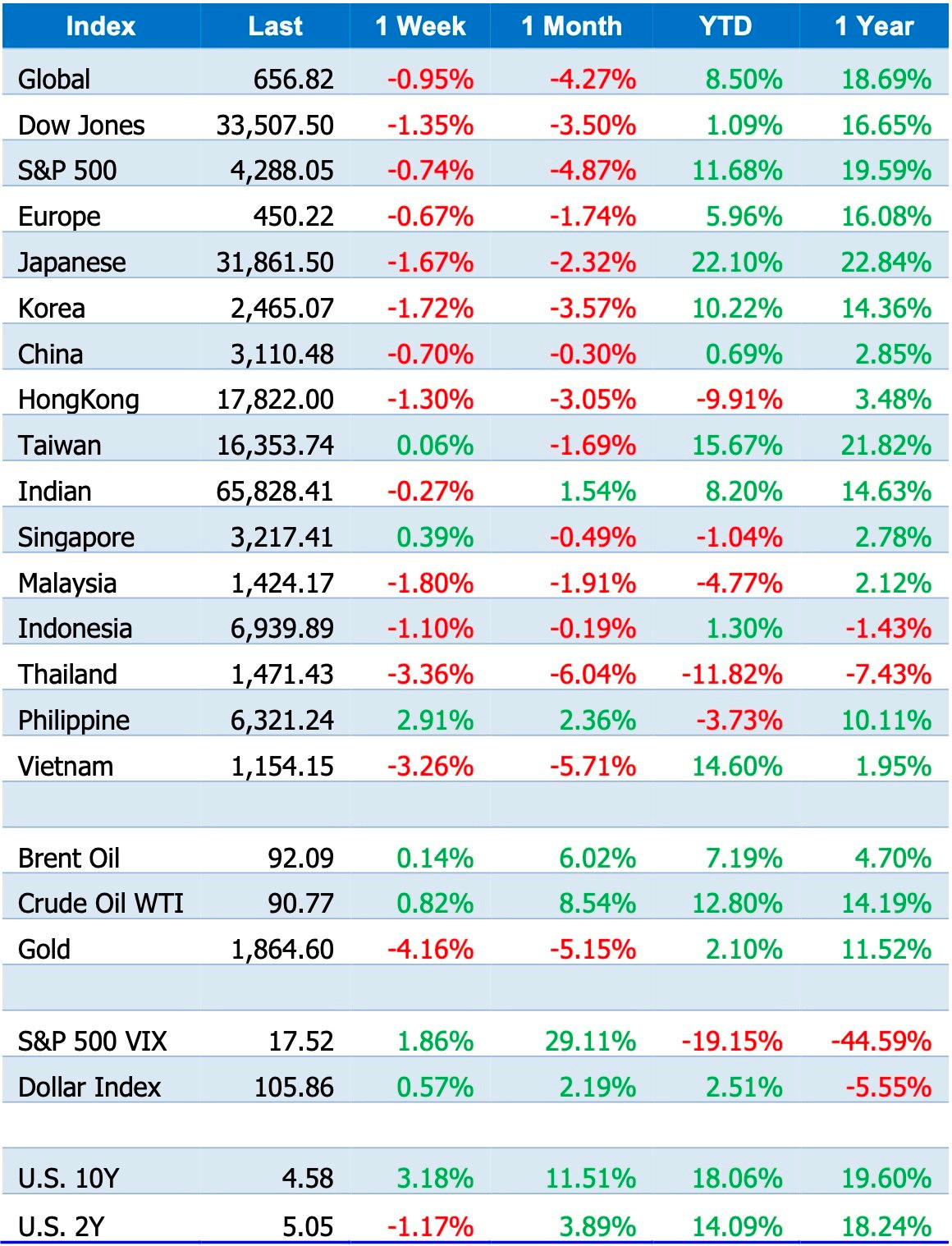

Thị trường chứng khoán toàn cầu cũng vừa khép lại một tuần, một tháng và một quý đầy khó khăn khi các ngân hàng trung ương toàn cầu đồng thuận giữ lãi suất "cao hơn trong thời gian dài hơn". Chỉ số chứng khoán toàn cầu (MSCI ACWI), thước đo dựa trên thị trường chứng khoán của 47 quốc gia giảm 4,3% trong tháng 9, đây cũng là tháng giảm thứ 2 liên tiếp của chỉ số này và cũng là tháng giảm mạnh nhất trong gần 1 năm qua. Quý III/2023 cũng ghi nhận mức giảm ở nhiều thị trường lớn, trong đó chỉ số chứng khoán toàn cầu giảm 3,8% sau khi đã có hai quý tăng liên tiếp.

")