Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

Tác động tích cực từ thông tin chỉ số giá tiêu dùng (CPI) của Mỹ hạ nhiệt hỗ trợ cho nhiều thị trường khu vực tăng mạnh. VN-Index dù đã vượt qua được đường MA200 nhưng biên độ tăng kém quyết liệt hơn so với nhiều chỉ số chứng khoán châu Á.

Định vị thị trường

Thị trường chứng khoán Mỹ và toàn cầu được hỗ trợ từ thông tin lạm phát hạ nhiệt. So với cùng kỳ năm ngoái, CPI tháng 10 của Mỹ đã tăng 3,2%, giảm mạnh so với mức tăng 3,7% của tháng 9 và thấp hơn 0,1% dự đoán của các chuyên gia kinh tế.

Một loạt các chỉ số chứng khoán châu Á cũng đã phản ứng mạnh với thông tin này. Các chỉ số HSI (+3,92%), SET (+2,08%), NiKKEI 225 (+2,5%), KOSPI (+2,2%) đều tăng trên 2% trong đó NIKKEI 225 đã trở về vùng đỉnh của năm 2023 với thành tích tăng 28,46%.

VN-Index cũng có sự ủng hộ với xu hướng chung nhưng biên độ tăng chưa thể làm hài lòng nhà đầu tư kỳ vọng một sự bứt phá mạnh khỏi đường MA200.

Chất xúc tác

Chỉ số DXY đã phản ánh ngay thông tin lạm phát Mỹ khi lùi xuống gần 104 điểm. Một loạt Ngân hàng trong nước đã có sự điều chỉnh tỷ giá từ 70-100 đồng.

Diễn biến này chắc chắn sẽ giúp làm nhẹ áp lực điều hành của Ngân hàng Nhà nước (NHNN). Trong phiên hôm qua, NHNN tiếp tục không chào thầu tín phiếu NHNN, qua đó bơm ròng 17.950 tỷ đồng ra thị trường, đưa số tín phiếu lưu hành trên thị trường giảm xuống mức 115.249,8 tỷ đồng.

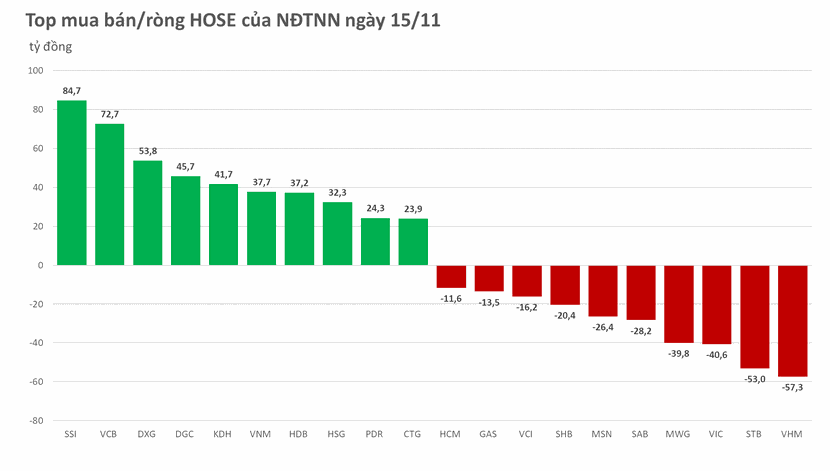

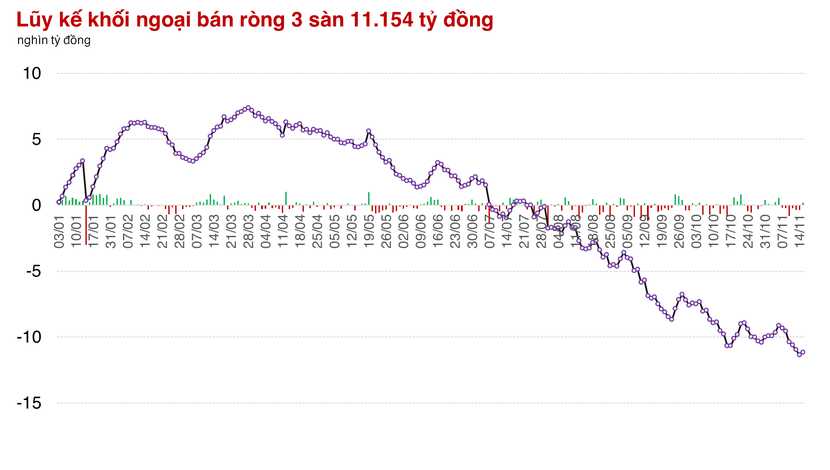

Dù chưa thể khẳng định khối ngoại sẽ đảo ngược việc rút ròng nhưng hành động mua vào đã xuất hiện trở lại sau 6 phiên liên tiếp rút tiền. HOSE đã nhận được 241 tỷ đồng với các cổ phiếu SSI (+84,7 tỷ đồng), VCB (+72,7 tỷ đồng), DXG (+53,8 tỷ đồng), DGC (+45,7 tỷ đồng)…

Đóng góp của nhà đầu tư nước ngoài chỉ chiếm chưa đến 8% tổng giao dịch 2 chiều, phần còn lại thuộc về nhà đầu tư nội. So với phiên hôm qua, giá trị giao dịch đã tăng thêm hơn 2.500 tỷ đồng và tiếp tục cao hơn mức bình quân 20 phiên.

Vận động thị trường

Các cổ phiếu Ngân hàng vẫn tiếp tục duy trì sức ảnh hưởng với một loạt mã tăng như ACB (+2,42%), VPB (+1,8%), VCB (+2%), BID (+2,7%), EIB (+1,05%), TPB (+1,7%), CTG (+1,3%) trong đó VCB và BID còn giữ 2 vị trí đầu kéo điểm số.

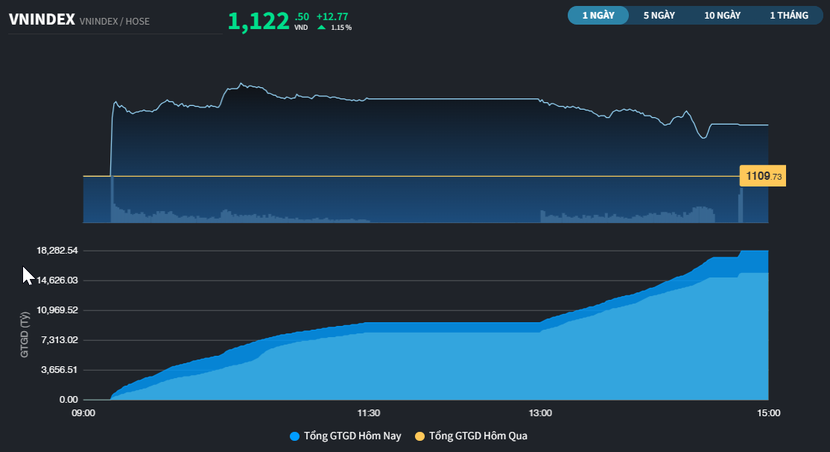

Cùng với đó là MSN (+5,1%), VNM (+2,6%), BCM (+3,3%), GAS (+1,3%) cũng nỗ lực thúc đẩy thị trường chung. Độ rộng của rổ VN30 đạt tới 26/30 mã tăng giá, chỉ số này tăng 1,13%, kéo theo VN-Index cũng tăng 1,15% lên 1.122,5 điểm.

Top các mã giao dịch lớn nhất thị trường ghi nhận một loạt các mã tăng trên 5% như HPG, SSI, ACB, VIX, DIG, STB, qua đó thúc đẩy thanh khoản toàn sàn đạt 937,96 triệu đơn vị, tương đương 19.655 tỷ đồng.

Tuy nhiên, hiệu quả tâm lý có thể vẫn chưa được phát huy triệt để. Dù có tới 66% mã tăng giá trên toàn HOSE nhưng không có nhiều cổ phiếu vượt qua biên độ tăng 2%. Các mã EVF (+6,81%), NHH (+6,94%) là những trường hợp cá biệt trong khi phần lớn các cổ phiếu đều tăng không ấn tượng.

Nhóm Chứng khoán vẫn luôn là nhóm nhạy nhất với dòng tiền nhưng VCI (+1,2%), VND (+0,5%), HCM (+0,2%) chưa có sự kích hoạt của lực mua.

Tương tự là nhóm Bất động sản cũng có tính thị trường cao nhưng DXG (+0,8%), TDC (+0,9%), NBB (+0,5%), DIG (+0,4%), PDR (+0,2%), NTL (+0,2%), KDH (0%) đều chưa thỏa mãn được nhà đầu tư.

Trong khi đó, nhóm Thép sau nhịp kéo về vùng đỉnh tháng 9 lại "ngả đỏ" ở các cổ phiếu HSG (-0,9%), NKG (-0,7%), SMC (-2,4%).

Điều này cho thấy, bức tranh thị trường chung vẫn cần phải cải thiện thêm dù VN-Index đã có một phiên lấy lại xu hướng tăng dài hạn.

Cả 2 chỉ số HNX-Index và UPCoM-Index cũng bị kìm hãm do yếu tố tâm lý dù đã sớm lấy lại đường MA200 trước cả VN-Index. HNX-Index tăng 0,2% lên 227,88 điểm. Thanh khoản đạt 117,03 triệu đơn vị, tương đương 2.297 tỷ đồng. Còn UPCoM-Index tăng 0,4% lên 87 điểm, thanh khoản đạt 41,62 triệu đơn vị, tương đương 599,24 tỷ đồng.