Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

(thitruongtaichinhtiente.vn) - Bài viết làm rõ vai trò của hệ thống ACH đối với hạ tầng thanh toán quốc gia, thực trạng cung ứng dịch vụ bù trừ điện tử và xây dựng ACH tại Việt Nam, đồng thời nêu một số đề xuất xây dựng hành lang pháp lý cho triển khai, vận hành hệ thống ACH tại Việt Nam.

Ngày nhận bài: 18/9/2019 - Ngày biên tập: 23/9/2019 - Ngày duyệt đăng: 27/9/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 19/2019

Tóm tắt: Ngày 30/12/2016, Thủ tướng Chính phủ đã ký Quyết định số 2545/QĐ-TTg phê duyệt Đề án phát triển thanh toán không dùng tiền mặt (TTKDTM) tại Việt Nam giai đoạn 2016-2020, với mục tiêu: Tạo sự chuyển biến rõ rệt về TTKDTM trong nền kinh tế, làm thay đổi dần tập quán sử dụng các phương tiện thanh toán trong xã hội, giảm chi phí xã hội liên quan đến tiền mặt, giảm tỷ lệ tiền mặt trong lưu thông tính trên GDP, tiền mặt trên tổng phương tiện thanh toán; thúc đẩy việc sử dụng thanh toán điện tử, giảm sử dụng tiền mặt trong các giao dịch thanh toán giữa cá nhân, doanh nghiệp và Chính phủ... Một trong những giải pháp quan trọng để thực hiện mục tiêu của Đề án là xây dựng, phát triển các hệ thống và dịch vụ thanh toán bán lẻ, trong đó bao gồm việc xây dựng, phát triển Hệ thống bù trừ điện tử tự động cho các giao dịch thanh toán bán lẻ (Automated Clearing House - ACH). Do đó, việc xây dựng và phát triển Hệ thống ACH là rất cần thiết và đóng vai trò quan trọng trong việc phát triển hạ tầng thanh toán bán lẻ tại Việt Nam.

Bài viết làm rõ vai trò của hệ thống ACH đối với hạ tầng thanh toán quốc gia, thực trạng cung ứng dịch vụ bù trừ điện tử và xây dựng ACH tại Việt Nam, đồng thời nêu một số đề xuất xây dựng hành lang pháp lý cho triển khai, vận hành hệ thống ACH tại Việt Nam.

Từ khóa: hệ thống bù trừ điện tử tự động, giao dịch thanh toán bán lẻ, hạ tầng thanh toán quốc gia

Implementing and operating the Automated Clearing House (ACH) in Vietnam - Current situation and some proposals

Abstract: On December 30th 2016, the Prime Minister signed Decision No. 2545/ QD-TTg approving the Scheme on development of non-cash payment in Vietnam for the period of 2016-2020 with the targets: Creating a significant change in non – cash payment in the economy, gradually changing the habit of using payment instruments in our society, reducing cash-related social costs, reducing the proportion of cash in circulation calculated on GDP, cash on total payment instruments; promote the use of electronic payment, reduce the use of cash in payment transactions between individuals, businesses and the Government ... One of the important solutions to implement the objectives of the Scheme is to build and develop retail payment systems and services, including the construction and development of the Automated electronic clearing system for retail payment transactions (Automated Clearing House - ACH). Therefore, the construction and development of ACH system is very necessary and plays an important role in the development of retail payment infrastructure in Vietnam.

The article clarifies the role of the ACH system for the national payment infrastructure, the status of electronic clearing services supply and the construction of ACH in Vietnam, while also proposing some proposals to build a legal framework to implement and operate the ACH system in Vietnam.

Key words: automated eletronic clearing system, transaction for retail payment, national infrastructure for payment

1. Về vai trò của hệ thống ACH đối với hạ tầng thanh toán quốc gia

Hệ thống ACH là hệ thống thanh toán bù trừ tự động phục vụ nhu cầu xử lý bù trừ (clearing) các giao dịch thanh toán (ghi Nợ/Có tài khoản) bán lẻ giá trị thấp (thường là các giao dịch bán lẻ, thực hiện 24/7, có giá trị nhỏ, số lượng giao dịch trong ngày lớn), thực hiện xử lý theo món (transaction) hoặc theo lô (batch) giữa các thành viên tham gia.

Trước đây, hệ thống ACH được thành lập chủ yếu nhằm phục vụ cho việc thay thế thanh toán bằng séc truyền thống. Thông qua hệ thống ACH, các khoản tiền gửi trực tiếp, thanh toán điện tử, chuyển khoản, thanh toán thẻ ghi nợ, thanh toán B2B, thanh toán nội địa, quốc tế, các giao dịch thuế… được xử lý nhanh chóng và hiệu quả. Ngày nay, hệ thống ACH đã phát triển thành một hệ thống có khả năng xử lý khối lượng lớn các giao dịch bán lẻ và được sử dụng rộng rãi tại nhiều quốc gia. Hệ thống ACH cho phép xử lý giao dịch tức thời (real-time), hoặc theo thời gian gần kề (near-realtime) trong ngày, hoặc xử lý theo lô vào thời điểm nhất định sau đó, đồng thời hỗ trợ nhiều hình thức thanh toán thuộc nhiều loại hình dịch vụ khác nhau.

Các chuyên gia của Ngân hàng Thế giới (WB) đã nhấn mạnh về tầm quan trọng của hệ thống ACH cũng như nhận định về vai trò của Ngân hàng trung ương (NHTW) các nước trong việc phát triển cơ sở hạ tầng ACH quốc gia, đặc biệt ở các nền kinh tế mới nổi và trong giai đoạn phát triển hệ thống ban đầu, theo đó, khuyến nghị nên thúc đẩy chương trình ACH như là một cột trụ triển khai chính của chiến lược thanh toán quốc gia. Hệ thống ACH do các quốc gia xây dựng đã được kiểm chứng về mặt tiện ích và lợi ích khi triển khai như: có khả năng xử lý khối lượng lớn các giao dịch giá trị thấp; hỗ trợ linh hoạt phương thức thanh toán thương mại điện tử; góp phần giảm thiểu chi phí cho các ngân hàng, doanh nghiệp; đồng thời tạo môi trường thuận lợi cho việc phát triển các phương tiện TTKDTM, thúc đẩy giao dịch diễn ra nhanh hơn và an toàn hơn trên phạm vi toàn xã hội, từ đó góp phần tăng tốc độ lưu thông tiền tệ. Cơ sở hạ tầng ACH cũng là một phương tiện quan trọng để xử lý và nâng cao hiệu quả thanh toán của Chính phủ từ cấp địa phương đến trung ương. Việc thực hiện các thanh toán chuyển khoản, ghi nợ trực tiếp rất quan trọng đối với việc giải ngân của Chính phủ bao gồm cả lương hưu, các khoản trợ cấp cũng như thu thuế, phí từ các dịch vụ tiện ích. Cơ sở hạ tầng ACH hiện đại ngày càng đóng vai trò quan trọng trong việc giúp tích hợp và tích hợp hiệu quả hơn các loại giao dịch này trong việc xử lý tài chính một cách rộng rãi hơn vì chính phủ và các quy trình liên quan cũng được số hóa. Ngoài ra, hệ thống ACH còn góp phần hỗ trợ các cơ quan chức năng trong việc kiểm soát, tăng cường vai trò quản lý đối với hoạt động thanh toán trong nền kinh tế.

2. Thực trạng cung ứng dịch vụ bù trừ điện tử và xây dựng hệ thống ACH tại Việt Nam

2.1. Thực trạng cung ứng dịch vụ bù trừ điện tử và xây dựng ACH

Về dịch vụ bù trừ điện tử, theo quy định tại Nghị định số 101/2012/NĐ-CP của Chính phủ về TTKDTM (đã được sửa đổi, bổ sung) và Thông tư số 39/2014/TT-NHNN của Ngân hàng Nhà nước (NHNN) về dịch vụ trung gian thanh toán, bù trừ điện tử là dịch vụ cung ứng hạ tầng thanh toán điện tử trong dịch vụ trung gian thanh toán. Theo đó, NHNN đã cấp Giấy phép số 11/GP-NHNN cho phép Công ty cổ phần Thanh toán quốc gia Việt Nam (NAPAS) được cung ứng dịch vụ chuyển mạch tài chính và bù trừ điện tử. Hiện, NAPAS là đơn vị duy nhất được NHNN cho phép cung ứng dịch vụ này.

Theo báo cáo của NAPAS, tính đến hết quý I/2019, NAPAS đã phối hợp triển khai: (i) dịch vụ chuyển mạch tài chính và bù trừ điện tử trên ATM và POS với 46 tổ chức (bao gồm 45 ngân hàng và 01 công ty tài chính); (ii) dịch vụ chuyển mạch cho giao dịch thẻ quốc tế với 21 ngân hàng trong nước; (iii) dịch vụ chuyển mạch tài chính và bù trừ điện tử cho giao dịch chuyển khoản liên ngân hàng 24/7 với 45 ngân hàng. Bên cạnh đó, Công ty NAPAS cũng đã phối hợp triển khai dịch vụ cung ứng hạ tầng hỗ trợ thanh toán điện tử đối với 20 tổ chức cung ứng dịch vụ trung gian thanh toán.

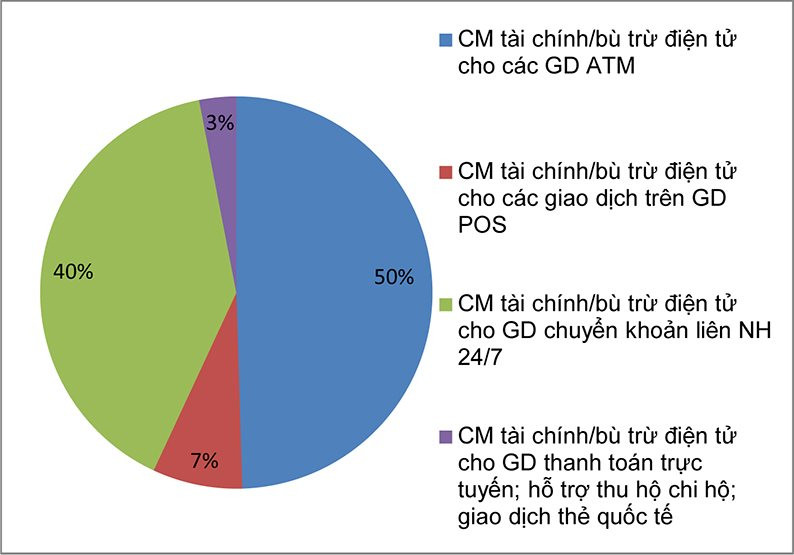

Trong Quý I/2019, số lượng giao dịch chuyển mạch tài chính và bù trừ điện tử qua NAPAS đạt gần 120.816,11 nghìn giao dịch với tổng giá trị hơn 753,80 nghìn tỷ đồng (tăng 53,39% về số lượng giao dịch chuyển mạch tài chính và tăng 162,32% về giá trị giao dịch chuyển mạch tài chính so với cùng kỳ năm 2018; tăng 48,03% về số lượng giao dịch bù trừ điện tử và tăng 160,84% về giá trị giao dịch bù trừ điện tử so với cùng kỳ năm 2018); trong đó, chiếm phần lớn là giao dịch chuyển mạch tài chính và bù trừ điện tử cho các giao dịch ATM và chuyển khoản liên ngân hàng với tỷ trọng hơn 90%, 10% còn lại là cho các giao dịch POS, thanh toán trực tuyến và các giao dịch khác.

Hình 1: Tỷ trọng số lượng giao dịch chuyển mạch và bù trừ điện tử trong quý I/2019 phân theo loại giao dịch

|

|

Nguồn: Vụ Thanh toán, NHNN |

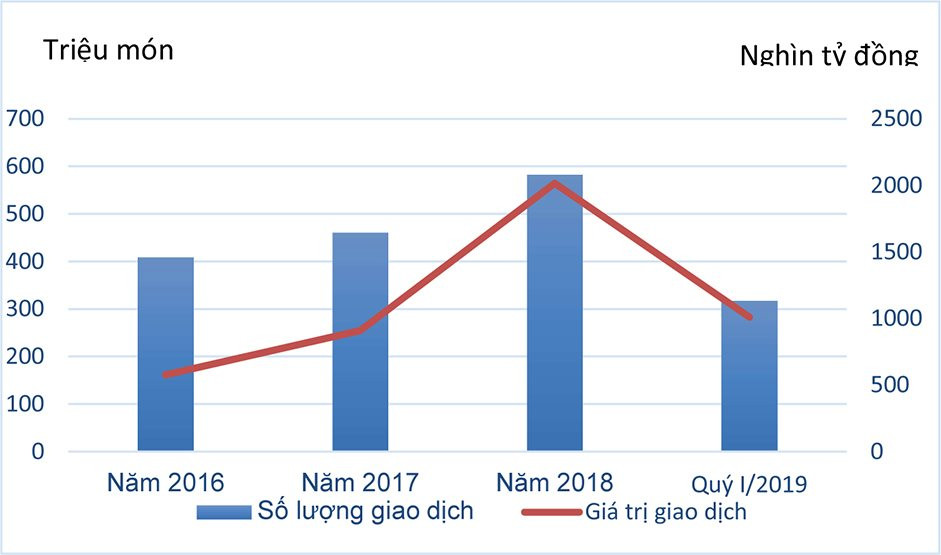

Hình 2: Số lượng và giá trị giao dịch chuyển mạch và bù trừ tài chính giai đoạn 2016 - quý I/2019

|

|

Nguồn: Vụ Thanh toán, NHNN |

Số lượng giao dịch chuyển mạch tài chính và bù trừ điện tử qua Napas cũng tăng mạnh qua các năm thể hiện phần nào xu hướng và nhu cầu gia tăng đối với việc thực hiện các giao dịch thanh toán. Tuy nhiên, xét trên thực tế, mặc dù Napas đã và đang cung ứng dịch vụ bù trừ điện tử và chuyển mạch tài chính nhưng phạm vi còn hạn chế và có thể nói Việt Nam vẫn chưa có một hệ thống ACH xử lý chuyên biệt cho các giao dịch thanh toán bán lẻ giống với các nước cũng như khuyến nghị của các chuyên gia WB.

Trên thế giới, Tổ chức vận hành hệ thống ACH có thể do công ty tư nhân, ngân hàng hoặc NHTW mỗi quốc gia quản lý, vận hành, trong đó theo khảo sát của WB gần đây, có khoảng 40% hệ thống ACH trên thế giới do NHTW vận hành. Tại Việt Nam, Thống đốc NHNN đã có chủ trương, đồng ý phương án giao NAPAS làm đầu mối, phối hợp với các đơn vị liên quan triển khai thực hiện nghiên cứu, xây dựng hệ thống ACH tại Việt Nam. Đến nay, trên cơ sở về dịch vụ bù trừ, chuyển mạch tài chính đã được NHNN cấp phép, Napas đang trong quá trình kiểm thử người dùng với nhà thầu để hoàn thiện hệ thống, dự kiến có thể vận hành từ cuối năm 2019.

2.2. Hành lang pháp lý

Để hệ thống ACH có thể đi vào vận hành, bên cạnh nền tảng công nghệ, kỹ thuật thì không thể thiếu hàng lang pháp lý hướng dẫn về quy trình thực hiện cũng như điều chỉnh mối quan hệ giữa các bên tham gia và xử lý các vấn đề rủi ro liên quan. Theo quy định tại Thông tư 39/2014/TT-NHNN của NHNN hướng dẫn về dịch vụ trung gian thanh toán, bù trừ điện tử là một dịch vụ trung gian thanh toán và việc NAPAS xây dựng, vận hành hệ thống ACH là việc triển khai nội dung dịch vụ bù trừ điện tử theo Giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán đã được NHNN cấp phép. Tuy nhiên, nội dung Thông tư 39/2014/TT-NHNN mới chỉ đề cập đến định nghĩa dịch vụ bù trừ điện tử, chuyển mạch tài chính mà chưa có quy định hướng dẫn về nghiệp vụ này, dẫn đến khó khăn, thiếu cơ sở pháp lý cho việc vận hành, triển khai chính thức hệ thống ACH. Do đó, để có cơ sở pháp lý cho việc triển khai hệ thống ACH tại Việt Nam theo mô hình nêu trên, cần có sự nghiên cứu để sửa đổi, bổ sung nội dung quy định về dịch vụ bù trừ điện tử tại Thông tư 39/2014/TT-NHNN để làm cơ sở cho triển khai, vận hành hệ thống ACH.

3. Đề xuất xây dựng hành lang pháp lý cho triển khai, vận hành hệ thống ACH tại Việt Nam

3.1. Kinh nghiệm triển khai hệ thống ACH của một số nước

Tham khảo kinh nghiệm một số nước có mô hình ACH không do NHTW trực tiếp quản lý, vận hành cho thấy:

a) Nhật Bản

Nhật Bản chỉ có một đơn vị vận hành hệ thống ACH (gọi tắt là Hệ thống Zengin) do Hiệp hội Ngân hàng Tokyo (TBA) quản lý, vận hành, độc lập hoàn toàn với hệ thống thanh toán tổng tức thời RGTS của Nhật Bản (BOJ-NET). Hệ thống Zengin xử lý các giao dịch qua hệ thống, thực hiện bù trừ, đánh giá và quản lý các tổ chức thành viên, quản lý quy tắc vận hành hệ thống, quản lý rủi ro của hệ thống. Thành viên của Hệ thống Zengin có 2 loại: thành viên trực tiếp và gián tiếp. Thành viên trực tiếp được thực hiện quyết toán các nghĩa vụ ròng của mình thông qua tài khoản mở tại NHTW Nhật Bản (BOJ), trong khi thành viên gián tiếp thực hiện quyết toán thông qua thành viên trực tiếp. BOJ thực hiện quyết toán cho các giao dịch của Hệ thống Zengin và thực hiện giám sát đối với Hệ thống Zengin.

Việc quyết toán của Hệ thống Zengin được thực hiện nhận thông qua Hệ thống BOJ-NET theo thời gian T+0 để giảm thiểu rủi ro quyết toán qua đêm, các giao dịch sau phiên quyết toán sẽ chờ quyết toán vào ngày hôm sau. Đồng thời, hệ thống cũng thiết lập hạn mức giao dịch (Net Sender Cap) cài đặt cho các tổ chức thành viên, giúp các thành viên quản lý được hạn mức cho các giao dịch của mình; tính toán và cảnh báo cho các thành viên khi giao dịch đạt đến hạn mức cho phép và khi đã vượt quá hạn mức thì Net Sender Cap sẽ chặn không cho gửi thêm giao dịch đi và báo lỗi. Để thiết lập hạn mức giao dịch, các thành viên phải được bảo lãnh thanh toán bởi ngân hàng hoặc sử dụng tài sản để ký quỹ tài sản.

b) Singapore

Hệ thống thanh toán bán lẻ của Singapore bao gồm hệ thống bù trừ séc Đôla Singapore, bù trừ séc Đôla Mỹ, bù trừ liên ngân hàng (IBG - Interbank GIRO), trong đó IBG là hệ thống thanh toán bán lẻ quan trọng, phục vụ chủ yếu các giao dịch thanh toán nhỏ lẻ với khối lượng lớn, cho phép khách hàng của các ngân hàng thành viên chuyển/nhận tiền đến/từ tài khoản khách hàng tại bất kỳ ngân hàng thành viên nào. Tất cả các hệ thống bù trừ trên đều được sở hữu và vận hành bởi Hiệp hội Thanh toán Bù trừ Singapore (SCHA). Thành viên của IBG có hai loại thành viên, trực tiếp và gián tiếp. Thành viên trực tiếp là các ngân hàng thành viên của SCHA, các thành viên gián tiếp có thể tham gia vào IBG dưới dạng đại lý của ngân hàng thông qua các ngân hàng là thành viên trực tiếp. Các ngân hàng phải có tài sản ký quỹ tại NHTW để làm căn cứ thực hiện nghĩa vụ thanh toán và có chế tài phạt khi ngân hàng thành viên không đáp ứng được nghĩa vụ thanh toán.

NHTW Singapore (MAS) thực hiện xử lý quyết toán cho các giao dịch của hệ thống ACH; quản lý, giám sát đối với các hệ thống thanh toán bù trừ do SCHA cung ứng, tuy nhiên không can thiệp sâu vào hoạt động kinh doanh, quy tắc, quy trình nghiệp vụ, tư cách thành viên …của hệ thống ACH mà mọi vấn đề đó đều thuộc thẩm quyền của hệ thống ACH.

c) Hàn Quốc

Hệ thống ACH tại Hàn Quốc do Tổ chức Viễn thông và Thanh toán bù trừ tài chính Hàn Quốc (KFTC) triển khai, gồm: Hệ thống CMS cho phép xử lý theo lô và Hệ thống Electronic GIRO cho phép xử lý thời gian thực (real time). Ngoài ra có các hệ thống phụ trợ khác như: Hệ thống thanh toán trực tuyến, Hệ thống Internet Giro (cho hóa đơn và thuế). Thành viên của hệ thống ACH, gồm: các tổ chức tài chính (ngân hàng và các công ty chứng khoán); các đơn vị trong bộ máy Chính phủ (cả Trung ương và địa phương); các cơ quan cung ứng dịch vụ công ích (công ty điện, nước)…

NHTW Hàn Quốc (BOK) thực hiện quyết toán và giám sát các tổ chức tài chính và hệ thống ACH; quản lý rủi ro để đảm bảo sự ổn định của hệ thống. Nhằm giảm thiểu rủi ro thanh khoản, đầu ngày làm việc, NHTW sẽ thiết lập hạn mức nợ ròng cho các thành viên và tại hệ thống ACH cũng sẽ cập nhật, cài đặt hạn mức tương ứng. Thành viên cũng có thể tự xác định hạn mức nợ ròng cho mình. Để thiết lập hạn mức nợ ròng, các ngân hàng thành viên phải có tài sản thế chấp tại NHTW. Tránh tình trạng các thành viên thiết lập hạn mức quá cao, BOK sử dụng cơ chế yêu cầu thành viên thực hiện ký quỹ tương ứng với hạn mức đề xuất.

Như vậy, qua tham khảo mô hình quản lý, vận hành hệ thống ACH tại một số quốc gia có mô hình triển khai hệ thống ACH độc lập với hệ thống bù trừ của NHTW cho thấy:

(i) Về vai trò của NHTW trong việc triển khai hệ thống ACH: thực hiện quyết toán cho các giao dịch của hệ thống ACH; quản lý tài sản ký quỹ sử dụng cho việc xác định hạn mức giao dịch của các thành viên trong hệ thống ACH; giám sát hệ thống ACH.

(ii) Về vai trò của tổ chức vận hành hệ thống ACH: xây dựng, quản lý, vận hành hệ thống; thực hiện tiếp nhận và xử lý bù trừ các giao dịch; cập nhật hạn mức thanh toán của các thành viên; có cơ chế cảnh báo, dừng thực hiện giao dịch khi thành viên không đủ hạn mức; chuyển kết quả bù trừ tới NHTW để quyết toán và nhận kết quả để thông báo tới các thành viên.

(iii) Về quản lý rủi ro: NHTW sẽ thiết lập hạn mức nợ ròng cho các thành viên tham gia hệ thống ACH; các thành viên phải có tài sản ký quỹ tại NHTW để được thiết lập hạn mức nợ ròng.

3.2. Một số đề xuất về hành lang pháp lý cho hệ thống ACH

Với mô hình đã được phê duyệt, hệ thống ACH sẽ do NAPAS tổ chức, quản lý và vận hành. Bởi vậy, trên cơ sở tham khảo kinh nghiệm các nước cũng như căn cứ quy định pháp luật hiện hành, việc xây dựng hành lang pháp lý cho hệ thống ACH tại Việt Nam có thể tập trung vào một số vấn đề sau:

a) Về hình thức thể hiện

Hiện nay, NHNN đã có quy định việc quản lý, vận hành và sử dụng Hệ thống Thanh toán điện tử liên ngân hàng Quốc gia (TTLNH), trong đó điều chỉnh hoạt động của cấu phần thanh toán giá trị thấp (LV). Theo quy định tại Thông tư 39/2014/TT-NHNN, dịch vụ bù trừ điện tử là một dịch vụ trung gian thanh toán và việc NAPAS xây dựng, vận hành hệ thống ACH là việc triển khai nội dung dịch vụ bù trừ điện tử theo Giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán đã được NHNN cấp phép. Do đó, đối với việc xây dựng hành lang pháp lý cho hệ thống ACH tại NAPAS, cần xem xét sửa đổi nội dung quy định về dịch vụ bù trừ điện tử tại Thông tư 39/2014/TT-NHNN.

b) Đề xuất một số nội dung cơ bản

(i) Về việc gửi và xử lý kết quả bù trừ điện tử: Theo quy định tại Điều 25 Thông tư 37/2016/TT-NHNN quy định về việc quản lý, vận hành và sử dụng Hệ thống TTLNH: Hệ thống TTLNH được phép tiếp nhận và xử lý kết quả quyết toán ròng từ Hệ thống bù trừ tự động (ACH), Hệ thống bù trừ thẻ và các Hệ thống thanh toán bù trừ khác. Do đó, khi Thông tư số 37/2016/TT-NHNN có hiệu lực thi hành kể từ ngày 01/11/2019, đã có căn cứ cho việc gửi kết quả bù trừ điện tử tới Hệ thống TTLNH để thực hiện quyết toán.

(ii) Về thành viên tham gia: Để đảm bảo thiết kế của hệ thống ACH cho phép sự tham gia kết nối của các tổ chức không phải là ngân hàng để xử lý các giao dịch thanh toán, thành viên hệ thống ACH có thể được phân thành 2 loại gồm: thành viên quyết toán và thành viên không quyết toán. Trong đó, thành viên quyết toán là thành viên có thiết lập Hạn mức nợ ròng trong thanh toán bù trừ điện tử và mở tài khoản thanh toán tại NHNN (Sở Giao dịch) để quyết toán bù trừ điện tử; thành viên quyết toán cũng đồng thời phải là thành viên của hệ thống TTLNH.

(iii) Về cơ chế quản lý rủi ro: Khi tham gia thanh toán bù trừ điện tử, thành viên quyết toán ký quỹ (có thể bằng giấy tờ có giá hoặc tiền trên tài khoản của thành viên quyết toán tại Sở Giao dịch NHNN) thiết lập Hạn mức thanh toán bù trừ điện tử để làm căn cứ cho việc thực hiện các giao dịch thanh toán bù trừ điện tử. Tổ chức bù trừ điện tử (Napas) sẽ phải theo dõi, quản lý và cập nhật kịp thời Hạn mức bù trừ điện tử của các thành viên quyết toán và áp dụng các biện pháp cảnh báo trong trường hợp phát hiện thành viên quyết toán có nguy cơ không đảm bảo hạn mức bù trừ điện tử.

Thành viên quyết toán có nghĩa vụ chủ động theo dõi, quản lý và bổ sung kịp thời số dư Có trên tài khoản thanh toán của tổ chức mình mở tại NHNN (Sở Giao dịch) đảm bảo khả năng chi trả để thực hiện quyết toán bù trừ điện tử và thực hiện đầy đủ, kịp thời các nghĩa vụ phát sinh khi tham gia Hệ thống. Trong trường hợp tài khoản thanh toán của thành viên không đủ số dư để thực hiện quyết toán kết quả bù trừ điện tử, sau khi áp dụng các biện pháp về cho vay, thấu chi, các thành viên quyết toán sẽ phải có nghĩa vụ chia sẻ rủi ro để đảm bảo khoản cho vay để quyết toán bù trừ điện tử của NHNN.

Nói tóm lại, hệ thống ACH đóng vai trò hết sức quan trọng việc phát triển cơ sở hạ tầng thanh toán và có thể coi như là một trong những cột trụ triển khai chính của chiến lược thanh toán quốc gia. Hệ thống ACH với mô hình đã được phê duyệt với hành lang pháp lý phù hợp sẽ sớm được triển khai chính thức trên thực tế, nhằm đáp ứng nhu cầu thanh toán ngày càng gia tăng của nền kinh tế và giải quyết được những khó khăn mà mô hình thanh toán hiện tại ở Việt Nam đang đối mặt liên quan đến khả năng kết nối qua một cổng duy nhất để xử lý giao dịch thanh toán 24/7 cho khách hàng mà không cần thiết phải duy trì các đường kết nối song phương và đa phương khác, từ đó giảm thiểu được chi phí và thời gian và thuận lợi cho NHNN trong việc quản lý được các luồng tiền thanh, quyết toán giữa các ngân hàng và các tổ chức khác.

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")