Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

(thitruongtaichinhtiente.vn) - Bài viết phân tích về vai trò của Ngân hàng Nhà nước (NHNN) đối với ổn định ngân hàng ở Việt Nam.

Tóm tắt: Bài viết phân tích về vai trò của Ngân hàng Nhà nước (NHNN) đối với ổn định ngân hàng ở Việt Nam. Dựa trên thực trạng về điều hành, bài viết có những đánh giá và một số đề xuất để nâng cao vai trò của NHNN trong việc duy trì ổn định ngân hàng gồm (i) tiếp tục thực hiện đề án tái cơ cấu hệ thống các tổ chức tín dụng (TCTD); (ii) tiếp tục quy định các tỷ lệ an toàn trong hoạt động đối với các NHTM; (iii) một số đề xuất trong việc thực hiện chính sách giám sát an toàn vĩ mô để giảm thiểu rủi ro hệ thống; (iv) sự kết hợp đồng bộ giữa các cơ quan bộ ngành để duy trì ổn định ngân hàng nước ta.

Role of the State Bank of Viet Nam in bank stability

Abtract: The paper analyzes the role of the State Bank of Viet Nam (SBV) in bank stability. Based on the current state of management, the article has some assessments and recommendations to enhance the role of the SBV in maintaining bank stability including (i) continue to implement the project of restructuring the credit institutions; (ii) continue to regulate prudential ratios for commercial banks; (iii) some recommendations in implementing macroprudential policies to minimize systemic risk; (iv) synchronized coordination between the ministries and agencies to maintain the bank stability.

1. Đặt vấn đề

Trước đây, khi điều hành chính sách tiền tệ (CSTT), Ngân hàng Nhà nước (NHNN) luôn đề ra mục tiêu chính sách là ổn định giá trị đồng tiền, được biểu hiện bằng chỉ tiêu lạm phát (Luật NHNN, 2010). Tuy nhiên, từ sau khủng hoảng tài chính toàn cầu năm 2008 đã chứng minh, ổn định giá trị đồng tiền, hay ổn định giá không đủ để duy trì ổn định hệ thống tài chính, một cú sốc dường như không quá nghiêm trọng phát sinh từ một tổ chức tài chính đơn lẻ có thể gây ra hậu quả nghiêm trọng cho hệ thống tài chính một quốc gia, thậm chí toàn cầu. Do đó, ngân hàng trung ương (NHTW) các quốc gia đã đề ra mục tiêu ổn định hệ thống tài chính bên cạnh mục tiêu ổn định giá cả để duy trì ổn định hoạt động tài chính và đảm bảo an toàn trong hoạt động của nền kinh tế. Tại Việt Nam, NHNN có vai trò gì trong việc duy trì ổn định ngân hàng? Bài viết phân tích khung lý thuyết về ổn định ngân hàng, vai trò của NHNN trong việc duy trì ổn định ngân hàng. Từ đó gợi ý một số giải pháp phù hợp để nâng cao vai trò của NHNN trong việc duy trì ổn định ngân hàng trong thời gian tới.

2. Cơ sở lý thuyết về ổn định ngân hàng

2.1. Khái niệm về ổn định ngân hàng

Cho đến nay, mặc dù đã có nhiều nghiên cứu về ổn định ngân hàng, song vẫn chưa có một sự thống nhất chung. Khi phân tích về ổn định ngân hàng, các nghiên cứu thường sử dụng thông qua hai hình thức. Một là, phân tích thông qua khái niệm ổn định tài chính liên quan đến lĩnh vực ngân hàng, hai là đánh giá thông qua “bất ổn ngân hàng” (bank instability) như một cách tiếp cận gián tiếp để đánh giá ổn định ngân hàng, và bất ổn ngân hàng chính là trạng thái ngược của ổn định ngân hàng.

Theo NHTW châu Âu – ECB (2018), sự ổn định tài chính là một trạng thái mà theo đó các rủi ro hệ thống được ngăn chặn, trong đó ECB cho rằng rủi ro hệ thống là rủi ro khiến cho việc cung cấp các sản phẩm và dịch vụ tài chính của hệ thống tài chính bị suy yếu đến mức tăng trưởng kinh tế và phúc lợi xã hội có thể bị ảnh hưởng nghiêm trọng. Thêm vào đó, ECB xác định ba điều kiện cụ thể liên quan đến sự ổn định tài chính gồm (i) hệ thống tài chính có thể chuyển giao hiệu quả và suôn sẻ tài nguyên từ người tiết kiệm cho nhà đầu tư; (ii) rủi ro tài chính cần được đánh giá và định giá hợp lý; (iii) hệ thống tài chính phải được đặt trong tình trạng có khả năng hấp thụ được các cú sốc của kinh tế (Morgan & Zhang, 2015).

Goodhart (2006) cho rằng, ổn định tài chính là sự thiếu vắng của khủng hoảng tài chính, trong đó khủng hoảng tài chính được coi là một chuỗi các sự kiện hoặc rủi ro làm suy yếu hệ thống trung gian tín dụng và ảnh hưởng đến nguồn phân bổ vốn. Allen and Wood (2006) đưa ra một số đặc trưng của ổn định tài chính bao gồm: (i) tình trạng có lợi cho công chúng, (ii) trạng thái có thể quan sát được; (iii) chịu sự kiểm soát bởi các cơ quan nhà nước; (iv) tài sản của một thực thể trong nhiều trường hợp là tài sản của quốc gia; (v) không nên cho rằng bất kỳ sự thay đổi nào cũng là bằng chứng của bất ổn tài chính vì các nền kinh tế và hệ thống tài chính cần thay đổi để tăng trưởng. Trong khi đó, Mishkin (1992) lại định nghĩa ổn định tài chính là sự phổ biến của một hệ thống tài chính, có thể đảm bảo một cách lâu dài và không có sự gián đoạn lớn, việc phân bổ tiết kiệm hiệu quả cho các cơ hội đầu tư.

Khi nghiên cứu về bất ổn ngân hàng, Ngalawa, Tchana, and Viegi (2016) cho rằng sự bất ổn ngân hàng xảy ra là khi một lượng khách hàng lớn của ngân hàng hoặc các tổ chức tài chính khác rút tiền gửi vì lo ngại về khả năng thanh toán của ngân hàng, do đó buộc ngân hàng phải thanh lý tài sản của mình ở trạng thái thua lỗ. Ngoài ra, bất ổn ngân hàng còn có thể xuất hiện thông qua tình trạng mất khả năng thanh toán thường được đặc trưng bởi một lượng lớn các khoản nợ xấu không có khả năng thu hồi.

Theo Lai (2002), nguyên nhân cơ bản dẫn đến tình trạng bất ổn ngân hàng là do khủng hoảng thanh toán, bắt nguồn từ nhu cầu về thanh toán ngắn hạn vượt quá dự trữ tài sản thanh khoản cao, phát sinh tình trạng mất cân đối giữa nguồn vốn và tài sản của bảng cân đối ngân hàng khi tài sản nợ có xu hướng ngắn hạn trong khi tài sản có có xu hướng dài hạn và thanh khoản thấp.

Như vậy, qua các cách tiếp cận trên, có thể hiểu, ổn định ngân hàng là trạng thái mà các ngân hàng hoạt động trơn tru, hiệu quả, có thể thực hiện tốt các chức năng của mình bao gồm trung gian thanh toán và tín dụng, đồng thời có khả năng chịu được các cú sốc từ môi trường bên ngoài và bản thân các ngân hàng không gây ra các cú sốc ảnh hưởng tiêu cực đến nền kinh tế.

2.2. Vai trò của ổn định ngân hàng

Rose (1996) cho rằng ngân hàng là loại hình tổ chức tài chính cung cấp một danh mục các dịch vụ tài chính đa dạng nhất – đặc biệt là tín dụng, tiết kiệm, dịch vụ thanh toán – và thực hiện nhiều chức năng tài chính nhất so với bất kỳ một tổ chức kinh doanh nào trong nền kinh tế. Thông thường, ngân hàng sẽ liên kết chặt chẽ với mọi khía cạnh lĩnh vực cuộc sống và hoạt động hằng ngày của người dân. Bất kỳ sự gián đoạn lớn nào của hoạt động ngân hàng cũng làm ảnh hưởng đến hoạt động của người dân. Do đó, sự ổn định của ngân hàng là rất quan trọng để tạo môi trường làm việc, kinh doanh thuận lợi cho nhà đầu tư, bảo vệ khách hàng gửi tiền đồng thời giúp nền kinh tế hoạt động trơn tru và hiệu quả.

Ngoài ra, ổn định ngân hàng cũng là tiền đề để các trung gian tài chính phát huy sức mạnh, giảm thiểu rủi ro hệ thống và giúp hệ thống ngân hàng hoạt động an toàn, ít biến động và có khả năng hấp thụ các cú sốc của nền kinh tế. Khi làm được điều này, ổn định ngân hàng sẽ góp phần củng cố niềm tin của người dân đối với hệ thống ngân hàng nói riêng và hệ thống tài chính nói chung; khuyến khích người dân gửi tiền tại ngân hàng và gia tăng sử dụng các giao dịch ngân hàng.

Như vậy, có thể thấy rằng, khi ngân hàng ổn định, không chỉ hoạt động của ngân hàng mà hoạt động của tất cả các chủ thể khác trong nền kinh tế đều có thể diễn ra trơn tru, hiệu quả. Nhà nước dễ dàng điều tiết nền kinh tế, lạm phát duy trì ở mức thấp, nền kinh tế quốc gia được cải thiện, đời sống người dân được nâng cao. Kết quả là nâng cao sức cạnh tranh quốc gia trên trường quốc tế.

3. Thực trạng về vai trò của NHNN đối với sự ổn định ngân hàng

3.1. Chính sách tiền tệ với ổn định ngân hàng

Trong những năm gần đây, Chính phủ và NHNN luôn quan tâm chú trọng đến công tác ổn định tài chính trong quản lý kinh tế vĩ mô và ổn định ngân hàng. Công tác điều hành CSTT ở nước ta đạt được nhiều kết quả đáng ghi nhận. Về ổn định kinh tế vĩ mô, kiểm soát lạm phát, NHNN đã điều hành CSTT chủ động, linh hoạt phối hợp chặt chẽ với chính sách tài khóa và các chính sách kinh tế vĩ mô khác để kiểm soát lạm phát, ổn định kinh tế vĩ mô, góp phần hỗ trợ tăng trưởng kinh tế, thanh khoản của hệ thống ngân hàng được đảm bảo, từ đó góp phần quan trọng để duy trì ổn định ngân hàng.

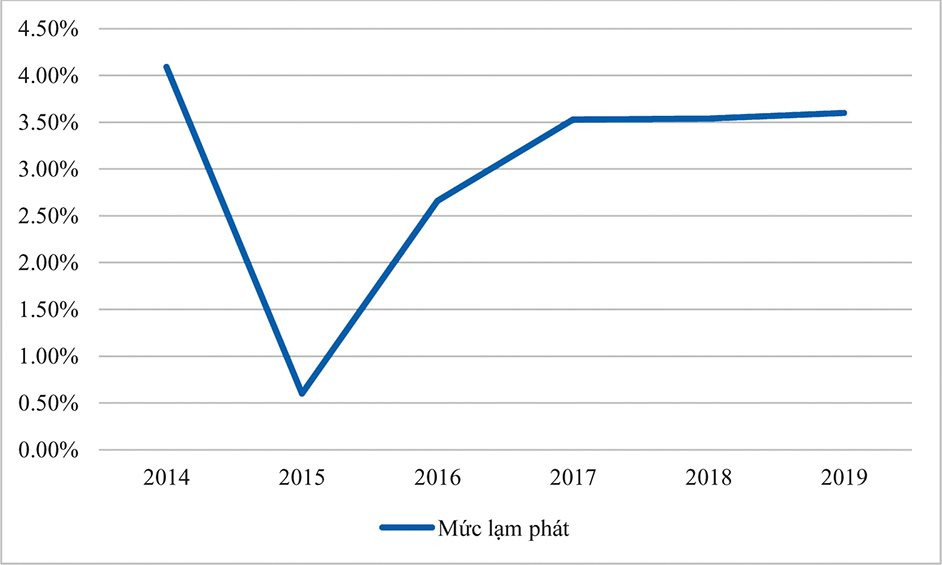

Hình 1: Lạm phát tại Việt Nam giai đoạn 2014-2019

|

|

Nguồn: ADB và IMF |

Nhìn vào hình 1, có thể thấy trong giai đoạn từ 2014-2019, lạm phát của nước ta luôn ở mức một con số, đặc biệt trong giai đoạn 2015-2019, lạm phát luôn dưới 4%, đạt chỉ tiêu Quốc hội đã đề ra. Lạm phát được kiểm soát là nhờ NHNN thực hiện tốt, đồng bộ các giải pháp về tiền tệ, tín dụng. Bên cạnh việc lạm phát được kiểm soát ở mức thấp, mặt bằng lãi suất trong thời gian qua cũng được NHNN duy trì ổn định trong bối cảnh lãi suất trên thế giới có xu hướng gia tăng. Đến cuối năm 2018, lãi suất cho vay của các tổ chức tín dụng (TCTD) phổ biến mức 6-9%/năm đối với các khoản ngắn hạn và 9-11%/năm đối với các khoản vay trung dài hạn (NHNN, 2018).

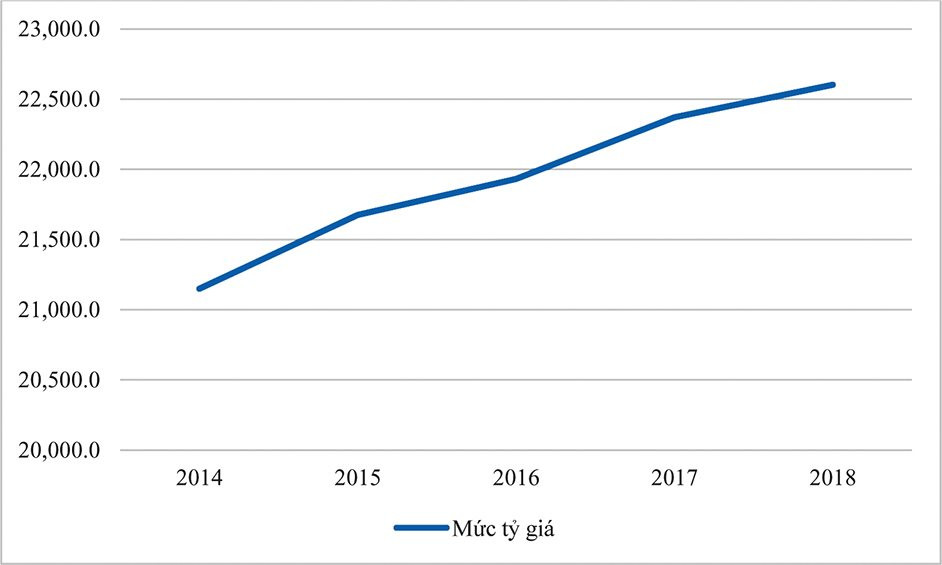

Hình 2: Biểu đồ mức biến động tỷ giá VND/USD giai đoạn 2014-2018

|

|

Nguồn: ADB |

Ngoài ra, trong những năm vừa qua, cách điều hành tỷ giá của NHNN cũng có nhiều chuyển biến, NHNN đã sử dụng các công cụ mang tính thị trường nhiều hơn là các công cụ mang tính áp đặt hành chính, thể hiện quyết tâm theo đuổi cơ chế tỷ giá trung tâm linh hoạt và định hướng thị trường. Điều này đã tác động làm tỷ giá Việt Nam được duy trì tương đối ổn định. Hình 2 cho thấy tỷ giá VND/USD trong giai đoạn 2014-2018 có xu hướng tăng nhẹ để kích thích hoạt động xuất nhập khẩu. Nếu tỷ giá năm 2014 ở mức 21.149 đồng, đến năm 2018, tỷ giá tăng lên nhẹ ở mức 22.603 đồng, tương đương tăng mức 6,9% / 4 năm, điều đó cho thấy mức độ ổn định cao của VND so với một số đồng tiền khác trên thế giới.

Bên cạnh chính sách tỷ giá, trong những năm qua để hoạt động của ngân hàng được ổn định, NHNN còn thực thi chính sách ổn định tỷ lệ dự trữ bắt buộc (DTBB). Cụ thể, tỷ lệ DTBB đối với khoản tiền gửi VND được duy trì ở mức 3% đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 12 tháng, 1% đối với tiền gửi có kỳ hạn từ 12 tháng trở lên. Đối với các khoản tiền gửi bằng ngoại tệ, tỷ lệ DTBB được duy trì ở mức 8% đối với tiền gửi không kỳ hạn hoặc kỳ hạn dưới 12 tháng, 6% đối với tiền gửi có kỳ hạn từ 12 tháng trở lên (Đến cuối năm 2019, NHNN đã ban hành Thông tư 30/2019, có hiệu lực thi hành từ ngày 1/3/2020 trong đó, điều chỉnh giảm 50% tỷ lệ DTBB đối với các TCTD hỗ trợ được quy định tại khoản 40 điều 4 Luật các TCTD; đồng thời quy định 3 nhóm TCTD không thực hiện DTBB).

Như vậy, kiểm soát được lạm phát, giá trị đồng tiền ổn định là các nhân tố giúp cho hoạt động sản xuất kinh doanh có lợi hơn, điều này có lợi cho người tiêu dùng. Đồng thời, lạm phát thấp sẽ thúc đẩy doanh nghiệp đẩy mạnh kinh doanh, giảm chi phí đầu vào, nâng cao năng lực cạnh tranh, từ đó giúp ổn định kinh tế vĩ mô. Ngoài ra, duy trì ổn định DTBB cũng là một trong những tiền đề giúp gia tăng ổn định ngân hàng. Ngoài ra, việc từng bước thực thi chính sách giám sát an toàn vĩ mô cũng giúp hệ thống ngân hàng Việt Nam giảm bớt các rủi ro hệ thống.

3.2. Ngân hàng Nhà nước từng bước triển khai chính sách giám sát an toàn vĩ mô

Theo hội đồng Ổn định tài chính (FSB), Ngân hàng Thanh toán quốc tế (BIS) và Quỹ tiền tệ quốc tế (IMF), chính sách an toàn vĩ mô là chính sách sử dụng các công cụ an toàn để hạn chế các rủi ro hệ thống hoặc rủi ro tài chính mang tính hệ thống nhằm giảm thiểu khả năng đổ vỡ của hệ thống tài chính thông qua giảm tình trạng mất cân đối tài chính và giải quyết các rủi ro phổ biến nhằm ngăn ngừa các dịch vụ tài chính có thể gây ra hậu quả nghiêm trọng cho nền kinh tế thực (FSB, IMF, & BIS, 2011).

Tại Việt Nam, theo điều 2, điểm 20 Nghị định 16/2017/NĐ-CP về quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của NHNN, NHNN có nhiệm vụ ổn định hệ thống tiền tệ - tài chính bao gồm tóm tắt, phân tích và dự báo tình hình tài chính tiền tệ; đề xuất các biện pháp phòng ngừa rủi ro hệ thống trong lĩnh vực tài chính tiền tệ và phát triển các chính sách, biện pháp ứng phó với khủng hoảng, đảm bảo sự ổn định của hệ thống tiền tệ, ngân hàng và tài chính. Đồng thời, tại Điều 3 Nghị định này, NHNN được bổ sung Vụ Ổn định tiền tệ tài chính. Với các quy định nêu trên, nước ta đã bắt đầu triển khai thực hiện chính sách giám sát an toàn vĩ mô.

Tại Thông tư 36/2014/TT-NHNN về việc quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của TCTD, chi nhánh NHNNg, các TCTD và chi nhánh NHNNg phải tuân thủ các quy định bao gồm (i) tỷ lệ an toàn vốn tối thiểu (CAR) ở mức 9% để đảm bảo khả năng bù đắp các khoản tổn thất không định trước bằng vốn tự có; (ii) giới hạn cấp tín dụng để hạn chế rủi ro trong việc tập trung tín dụng cho một khách hàng và những người có liên quan; (iii) tỷ lệ khả năng chi trả để đảm bảo cho ngân hàng có đủ thanh khoản khi xảy ra rủi ro xuất phát từ sự mất cân đối về kỳ hạn, nguồn vốn và sử dụng vốn; (iv) tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng cho vay trung và dài hạn để hạn chế rủi ro thanh khoản; (v) giới hạn góp vốn, mua cổ phần để đảm bảo ngân hàng tránh mở rộng hoạt động sang lĩnh vực phi ngân hàng; (vi) tỷ lệ dư nợ cho vay so với tổng tiền gửi để tránh các rủi ro trong việc cho vay vượt quá mức tiền gửi của NHTM. Có thể coi đây chính là những công cụ đầu tiên mà NHNN thực hiện chính sách giám sát an toàn vĩ mô.

Bên cạnh các công cụ được đề cập tại Thông tư 36/2014/TT-NHNN, để hoạt động ngân hàng được ổn định, trong giai đoạn 2016-2017, NHNN còn yêu cầu các NHTM thực thi công cụ trần tăng trưởng tín dụng để kiểm soát tăng trưởng tín dụng.

Theo IMF (2018), ngoài các công cụ nêu trên, NHNN Việt Nam còn thực thi chính sách giám sát an toàn vĩ mô bằng công cụ giới hạn đầu tư vào trái phiếu Chính phủ được quy định tại Thông tư 09/2017/TT-NHNN và Thông tư 06/2016/TT-NHNN thay thế và bổ sung một số điều của Thông tư 36/2014/TT-NHNN. Theo Thông tư này, các TCTD có thể được mua và đầu tư trái phiếu Chính phủ so với các quỹ ngắn hạn trung bình của tháng trước đó, cụ thể các giới hạn này như sau: (1) NHTM nhà nước: 25%; (2) NHTM cổ phần, ngân hàng liên doanh và ngân hàng 100% vốn nước ngoài: 30%; (3) Chi nhánh ngân hàng nước ngoài: 30%; (4) TCTD phi ngân hàng: 10%; (5) Ngân hàng hợp tác: 35%.

Như vậy, với việc thực hiện chính sách giám sát an toàn vĩ mô, các ngân hàng sẽ giảm thiểu rủi ro hệ thống, tránh được các cú sốc bất ngờ từ nền kinh tế đồng thời sẽ duy trì và gia tăng ổn định.

3.3. Thực hiện các quy định khác trong việc duy trì ổn định ngân hàng

Bên cạnh việc thực hiện CSTT và từng bước thực thi chính sách an toàn vĩ mô, NHNN còn ban hành nhiều quy định khác, bao gồm:

Một là, xây dựng trình Chính phủ ban hành Đề án tái cơ cấu hệ thống TCTD giai đoạn 1 và giai đoạn 2, thành lập Công ty quản lý tài sản của các TCTD Việt Nam. Thực tiễn đã cho thấy khi triển khai thực hiện các đề án trên, các TCTD nói chung và hệ thống NHTM nói riêng đã có nhiều cải thiện về quy mô, chất lượng, hiệu quả hoạt động, mức độ an toàn và gia tăng khả năng cạnh tranh. Trong đó, sự ra đời của Công ty quản lý tài sản của các TCTD Việt Nam (VAMC) là một nỗ lực trong xử lý nợ xấu, hướng đến hoạt động ổn định cho ngân hàng. Ngoài ra, khi thực hiện tái cơ cấu các TCTD, NHNN đã thực hiện kiểm soát hoạt động của một số ngân hàng yếu kém, thực hiện mua lại một số NHTM với giá 0 đồng và khuyến khích hoạt động M&A ngân hàng đảm bảo an toàn cho hệ thống.

Hai là, trong những năm gần đây, NHNN luôn chú trọng đến công tác thanh tra, giám sát. Bản chất hoạt động ngân hàng ẩn chứa nhiều rủi ro, do đó, bên cạnh việc hỗ trợ cho hệ thống các TCTD hoạt động, NHNN cũng quan tâm đến công tác kiểm tra, giám sát. Theo Điều 23, Nghị định 26/2014/NĐ-CP về tổ chức thanh tra và hoạt động của thanh tra giám sát ngành ngân hàng, hoạt động giám ngân hàng cần phải xem xét, theo dõi tình hình chấp hành các quy định về an toàn hoạt động ngân hàng. Các hình thức thực hiện bao gồm giám sát an toàn vi mô (là việc giám an toàn đối với từng đối tượng giám riêng lẻ) và giám sát an toàn vĩ mô (là hình thức giám sát an toàn trên toàn bộ hệ thống các TCTD, chi nhánh NHNNg trên cơ sở hệ thống chỉ tiêu phản ánh mức độ lành mạnh tài chính và an toàn hoạt động). Chính hoạt động này sẽ giúp cho hệ thống NHTM lành mạnh, ổn định hơn.

Ba là, NHNN còn đưa ra các quy định liên quan đến việc cấp giấy phép và tổ chức, hoạt động của NHTM, chi nhánh NHNNg, văn phòng đại diện của TCTD nước ngoài và các tổ chức nước ngoài khác có hoạt động tại Việt Nam để đảm bảo các quy định đầu vào cho hoạt động ngân hàng, bởi như đã đề cập hoạt động này luôn hàm chứa các rủi ro.

4. Đánh giá vai trò của NHNN đối với ổn định ngân hàng

4.1. Các kết quả đạt được

Nhờ kiểm soát tốt lạm phát và giữ vững giá trị đồng tiền trong thời gian qua, lãi suất các NHTM luôn ổn định, tạo điều kiện thuận lợi để khách hàng thực hiện các giao dịch với ngân hàng. Đồng thời, lạm phát ở mức thấp và tỷ giá ổn định là điều kiện để các doanh nghiệp trong nước kinh doanh, tạo tiền đề tốt hoàn trả nợ ngân hàng, từ đó giúp ngân hàng giảm thiểu nợ xấu, duy trì ổn định. Trong những năm gần đây, vốn điều lệ, vốn chủ sở hữu toàn hệ thống ngân hàng được cải thiện. Đồng thời các chỉ tiêu an toàn vốn, thanh khoản vẫn ở mức đảm bảo. Trong bối cảnh kinh tế thế giới có nhiều chuyển biến và luôn tồn tại các cú sốc, điều này sẽ giúp các ngân hàng phòng tránh các cú sốc trong quá trình hoạt động, duy trì lợi nhuận và duy trì ổn định.

Bên cạnh điều hành CSTT, chính sách giám sát an toàn vĩ mô, NHNN còn thực hiện nhiều biện pháp tái cơ cấu khác như: kiểm soát đặc biệt các ngân hàng có vấn đề, mua lại các ngân hàng yếu kém với giá 0 đồng, triển khai các hoạt động M&A.

4.2. Một số điểm còn tồn tại

Bên cạnh các kết quả đạt được như đã phân tích, việc điều hành của NHNN hướng đến mục tiêu ổn định ngân hàng còn một số điểm cần phải bàn:

Một là, dù kiểm soát được lạm phát, giá trị đồng tiền ổn định và thực hiện việc bán nợ xấu cho VAMC, nhưng do một phần nợ xấu tồn đọng trước đó chưa giải quyết triệt để, đòi hỏi các ngân hàng tiếp tục tập trung xử lý bên cạnh việc kiểm soát tốt tín dụng nhằm hạn chế tối đa nợ xấu phát sinh để gia tăng ổn định ngân hàng.

Hai là, mặc dù đã triển khai chính sách giám sát an toàn vĩ mô, song cho đến nay chính sách này ở nước ta vẫn chưa hoàn thiện, các công cụ thực hiện vẫn còn nhiều khác biệt so với các quốc gia trên thế giới. Điều đó cũng khiến cho chính sách chưa phát huy được hết tác dụng và không thể ngăn ngừa hết các cú sốc tiềm ẩn trong hoạt động kinh doanh ngân hàng.

Ba là, có sự chồng chéo trong quản lý giữa các cơ quan giám sát ngân hàng. Cụ thể, Ủy ban Giám sát tài chính quốc gia là một cơ quan ngang bộ có chức năng giám sát chung thị trường tài chính và các thông lệ, chuẩn mực quốc tế về hoạt động giám sát của cơ quan thanh tra - giám sát chuyên ngành trong lĩnh vực ngân hàng, chứng khoán, bảo hiểm. NHNN là cơ quan chủ quản của các NHTM, trong đó Cơ quan Thanh tra giám sát ngân hàng, Vụ Chính sách tiền tệ, Vụ Ổn định tiền tệ tài chính thực hiện các nhiệm vụ, chức năng riêng lẻ nhằm đảm bảo an toàn cho quá trình hoạt động của các ngân hàng. Như vậy, trong trường hợp không có sự phối hợp giữa các cơ quan trên, có thể gây ra khó khăn trong quá trình hoạt động của NHTM.

5. Giải pháp, khuyến nghị nhằm nâng cao vai trò của Ngân hàng Nhà nước đối với ổn định ngân hàng

Để có thể gia tăng ổn định ngân hàng, một số định hướng chính sách và giải pháp NHNN cần thực hiện trong thời gian tới gồm:

Một là, NHNN tiếp tục thực hiện đề án cơ cấu lại các TCTD, kiểm soát hoạt động các ngân hàng có vấn đề, thực hiện mua lại các ngân hàng yếu kém, cho phép các ngân hàng yếu được sáp nhập với ngân hàng lớn. Từng bước xử lý các khoản nợ xấu để ngân hàng hoạt động ngày một ổn định.

Hai là, tiếp tục quy định các chỉ tiêu an toàn trong hoạt động đối với NHTM như tỷ lệ an toàn vốn, hệ số thanh khoản, mức tăng trưởng tín dụng,… nhất là trong bối cảnh áp lực hoàn thiện quy định Basel II cận kề. Có như vậy, các NHTM nước ta mới gia tăng ổn định, gia tăng sức cạnh tranh trên trường quốc tế.

Ba là, liên quan đến chính sách an toàn vĩ mô, NHNN cần hoàn thiện chính sách này để phát huy tác dụng trong việc duy trì ổn định ngân hàng nước ta. Cụ thể

Về khuôn khổ pháp lý: cần ban hành luật về chính sách giám sát an toàn vĩ mô như là một chính sách song song với CSTT, các nghị định, thông tư hướng dẫn về việc thực hiện chính sách này. Trong đó, phải quy định rõ mục tiêu, nhiệm vụ của chính sách, cân nhắc việc đặt mục tiêu cụ thể với các cơ quan phối hợp như NHNN, Bộ Tài chính, Ủy ban Giám sát tài chính quốc gia để xác định trách nhiệm, tính hiệu quả trong công tác nhằm hướng đến mục tiêu ổn định tài chính, ổn định hệ thống ngân hàng. Bên cạnh đó, cần quy định rõ về chức năng và quyền hạn của chính sách này.

Về mô hình cơ cấu tổ chức: Hiện nay, nước ta có nhiều cơ quan giám sát (Cơ quan Thanh tra giám sát ngân hàng, Ủy ban Giám sát tài chính quốc gia) do đó, để đảm bảo thực hiện hiệu quả chính sách giám sát an toàn vĩ mô, nước ta có thể xem xét kinh nghiệm của một số quốc gia trong việc thành lập Hội đồng ổn định Tài chính quốc gia, trong đó, NHNN đóng vai trò là đầu mối, cơ quan thường trực, phối hợp với các bộ, ngành hữu quan để xây dựng và thực thi hiệu quả chính sách này.

Về công cụ chính sách an toàn vĩ mô: Vẫn chưa có một bộ công cụ tiêu chuẩn nào của chính sách an toàn vĩ mô để áp dụng cho tất cả các quốc gia, tùy vào trình độ phát triển, thể chế, đặc thù kinh tế xã hội từng quốc gia mà áp dụng các công cụ phù hợp. NHNN cần xem xét để đề ra một bộ công cụ chính sách an toàn vĩ mô phù hợp dựa trên các khuyến nghị mà các tổ chức quốc tế (WB, IMF) đã đề xuất cho Việt Nam để vừa đảm bảo an toàn hoạt động cho tổ chức tài chính, vừa duy trì ổn định ngân hàng Việt Nam.

Bốn là, bên cạnh việc phối hợp để thực hiện thành công chính sách giám sát an toàn vĩ mô, các cơ quan bộ ngành cần phải phối hợp đồng bộ trên tất cả các khía cạnh khác để đảm bảo các chính sách không bị chồng chéo, trong đó NHNN phải là đơn vị đầu mối trong việc thực hiện CSTT, chính sách an toàn vĩ mô và các chính sách khác liên quan đến hoạt động của hệ thống tài chính với mục tiêu ổn định tiền tệ, ổn định ngân hàng để tiến tới ổn định tài chính nói chung.

TÀI LIỆU THAM KHẢO

- Allen, W. A., & Wood, G. (2006). Defining and achieving financial stability. Journal of Financial Stability, 2(2), 152-172.

- Goodhart, C. A. E. (2006). A framework for assessing financial stability? Journal of Banking & Finance, 30(12), 3415-3422.

- Jokipii, T., & Monnin, P. (2013). The impact of banking sector stability on the real economy. Journal of International Money and Finance, 32, 1-16.

- IMF (2018), Vietnam - 2018 Macroprudential

- Lai, A. (2002). Modelling financial instability: a survey of the literature: Citeseer.

- Mishkin, F. S. (1992). Anatomy of a financial crisis. Journal of evolutionary Economics, 2(2), 115-130.

- Morgan, P., & Zhang, Y. (2015). Mortgage lending and financial stability in Asia. The Singapore Economic Review, 63, 1-22.

- Ngalawa, H., Tchana, F. T., & Viegi, N. (2016). Banking Instability and Deposit Insurance: The Role of Moral Hazard. Journal of Applied Economics, 19(2), 323-350.

- NHNN (2018), Báo cáo thường niên năm 2018.

- Rose, P. S. (1996). Commercial bank management: Irwin.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 11 năm 2020

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")