.jpg "Người tiêu dùng trẻ đang thay đổi cấu trúc bất động sản bán lẻ")

Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

(thitruongtaichinhtiente.vn) - Nền kinh tế Việt Nam thậm chí còn tích cực hơn chúng tôi mong đợi vào đầu năm nhưng sức mạnh đó không được phản ánh vào giá cổ phiếu vì ảnh hưởng đến từ việc Fed tăng lãi suất mạnh mẽ và xử lý cải cách gần đây ở Việt Nam. Tuy nhiên, chúng tôi kỳ vọng tăng trưởng EPS (Earnings Per Share) trên 20% trong năm 2022 sẽ hỗ trợ sự phục hồi của VN-Index vào cuối năm 2022 (lưu ý rằng thu nhập doanh nghiệp tăng 36% đã thúc đẩy chỉ số VN-Index tăng 37% vào năm 2021).

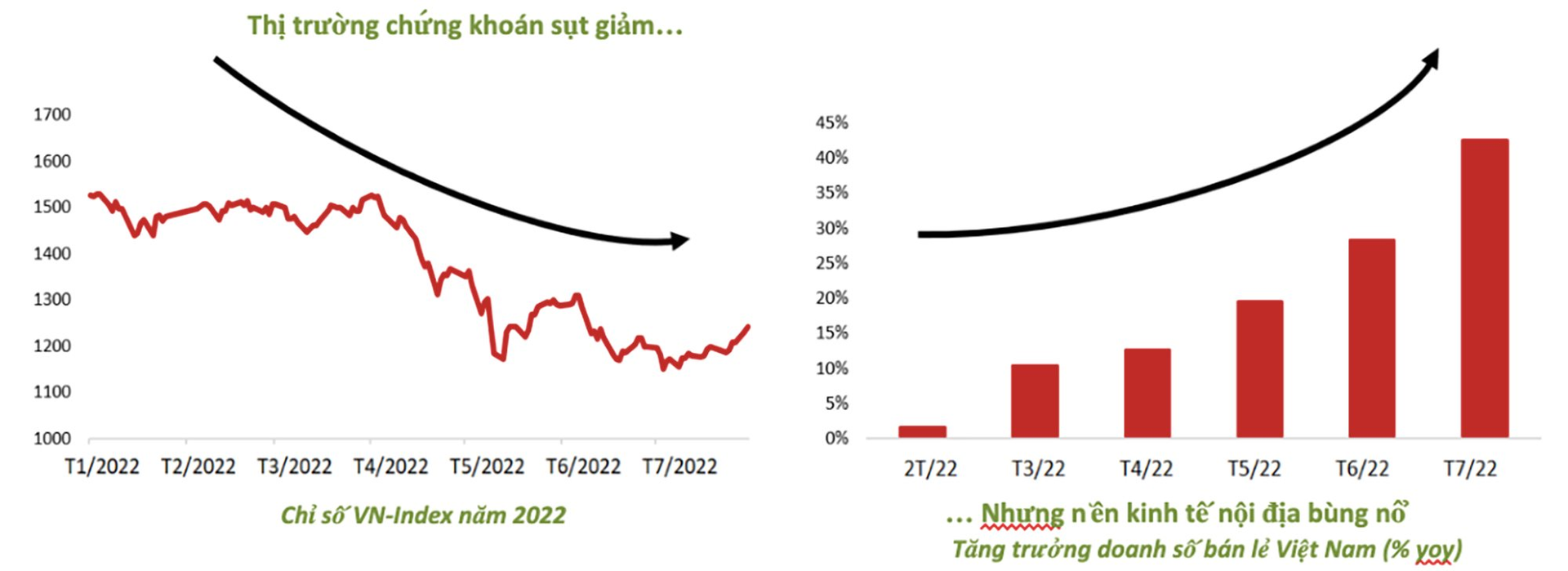

Chính phủ Việt Nam hiện đã công bố số liệu thống kê kinh tế cho tháng 7, cho thấy nền kinh tế tiếp tục phát triển với kết quả hoạt động 6 tháng đầu năm 2022 đầy tích cực. Trong báo cáo này, chúng tôi tóm tắt tình hình của nền kinh tế và thị trường chứng khoán Việt Nam, phác thảo những kỳ vọng trong 5 tháng cuối năm và đưa ra lý giải về sự phân hóa giữa mức sụt giảm của chỉ số VN-Index (hiện đã giảm 17% so với đầu năm 2022 vào ngày 2/08) so với sự phát triển mạnh mẽ của kinh tế Việt Nam trong 7 tháng đầu năm 2022.

Thêm vào đó, chúng tôi đã thảo luận về kỳ vọng tăng trưởng GDP 7,5% của năm 2022 trong hội thảo online đánh giá nền kinh tế và thị trường chứng khoán Việt Nam trong nửa đầu năm 2022 vừa được VinaCapital tổ chức. Việc công bố số liệu thống kê kinh tế tháng 7 của Việt Nam không chỉ củng cố dự báo về tăng trưởng GDP, mà còn cho thấy nền kinh tế của đất nước sẽ có thể tăng trưởng 10% so với cùng kỳ trong quý hiện tại.

Kỳ vọng của chúng tôi về việc nền kinh tế Việt Nam sẽ tăng trưởng ít nhất 7,5% trong năm nay (và ít nhất 10% trong quý III/2022) khiến chúng tôi tin rằng dự báo đồng thuận về tăng trưởng thu nhập 16% trong năm nay của Việt Nam là quá thận trọng.

Chúng tôi kỳ vọng tăng trưởng thu nhập sẽ vượt quá 20% trong năm nay, được minh chứng bởi nền kinh tế phát triển vững chắc của Việt Nam - trái ngược hoàn toàn với thị trường chứng khoán Mỹ, được kỳ vọng tăng trưởng thu nhập cao có vẻ không thực tế, đặc biệt là với triển vọng kinh tế xấu đi của quốc gia này.

|

|

Nguồn: VinaCapital |

Doanh số bán lẻ của Việt Nam so với cùng kỳ năm trước đã tăng tốc từ đầu năm (xem biểu đồ phía trên bên phải), điều này cho thấy rõ rằng tiêu dùng nội địa ở Việt Nam hiện là động lực tăng trưởng chính của nền kinh tế. Trong buổi hội thảo online, chúng tôi đã thảo luận về những nỗ lực mà đội ngũ nghiên cứu của VinaCapital đã thực hiện trong quý II/2022 để có được sự phân tích “từ dưới lên” về tình hình tiêu dùng nội địa trong nước, bao gồm cả ở các thành phố nhỏ hơn cũng như nông thôn của Việt Nam. Từ khảo sát thực tế và các nghiên cứu thực nghiệm khác, chúng tôi tin rằng con số tiêu thụ nội địa sẽ tăng mạnh, hồi phục mạnh mẽ vượt xa mong đợi.

Tiêu dùng nội địa tăng mạnh bù đắp cho sự suy yếu nhu cầu từ thị trường Mỹ

Trong 6 tháng đầu năm 2022, doanh số bán lẻ thực tế của Việt Nam (đã loại trừ tác động của lạm phát) tăng 7,9% so với cùng kỳ năm ngoái; con số này đã tăng lên 11,9% sau 7 tháng đầu năm 2022, cao hơn nhiều so với mức tăng trưởng 7% so với cùng kỳ mà chúng tôi đã dự báo trước đó.

Điều này rất quan trọng vì chúng tôi thường được hỏi liệu nền kinh tế Mỹ đang tiếp tục suy thoái - vốn là thị trường xuất khẩu lớn nhất của Việt Nam - sẽ ảnh hưởng đến tăng trưởng kinh tế của Việt Nam. Nói cách khác, “nếu Mỹ khủng hoảng, Việt Nam có bị ảnh hưởng không?”.

Câu trả lời ngắn gọn cho câu hỏi đó là trong khi nền kinh tế Mỹ chậm lại có thể kéo giảm tăng trưởng xuất khẩu và tăng trưởng kinh tế của Việt Nam, tác động của sự sụt giảm lại đó sẽ được bù đắp lại nhiều hơn bởi nền kinh tế nội địa tăng trưởng mạnh mẽ của Việt Nam.

Cuối cùng, doanh thu và lợi nhuận của các công ty niêm yết trên thị trường chứng khoán Việt Nam chủ yếu được thúc đẩy bởi nền kinh tế trong nước. Đó là lý do chúng tôi dự kiến thị trường chứng khoán sẽ được hưởng lợi từ sự tăng trưởng mạnh mẽ bất ngờ của kinh tế nội địa.

Sự phân hóa giữa kinh tế & thị trường chứng khoán Việt Nam

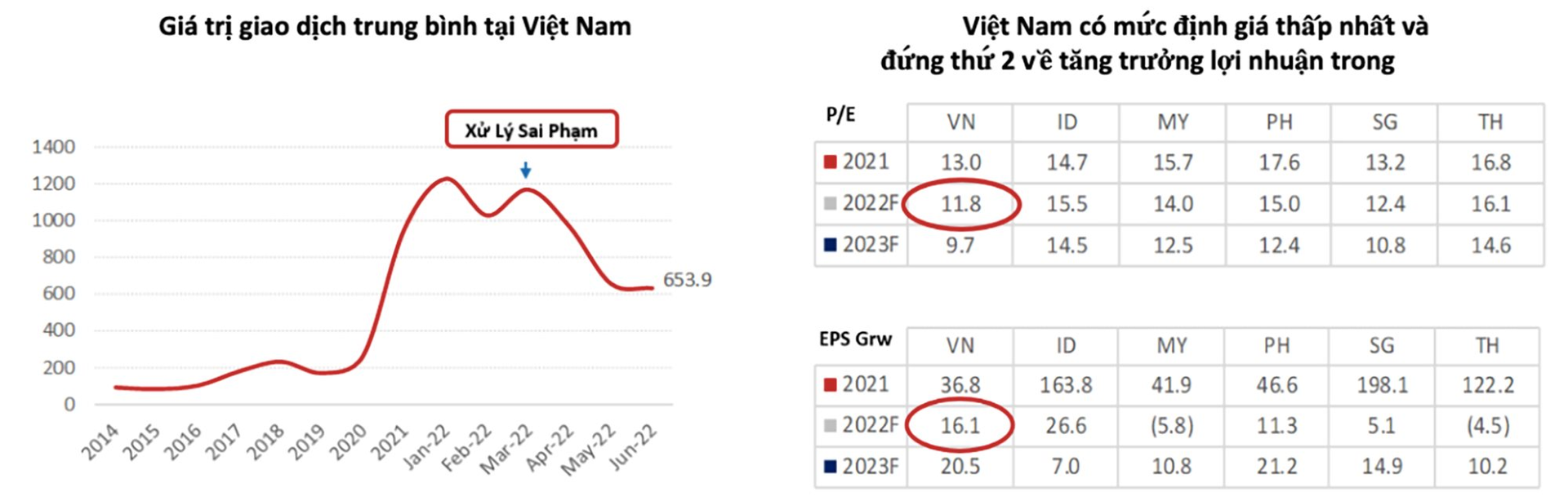

Thị trường chứng khoán Việt Nam đã tăng 37% vào năm 2021, nhờ mức lợi nhuận tăng 36%. Sự đồng thuận kỳ vọng tăng trưởng lợi nhuận 16% trong năm 2022 và kỳ vọng của chúng tôi về tăng trưởng lợi nhuận trên 20% trong năm nay được minh chứng bởi tăng trưởng kinh tế mạnh mẽ của Việt Nam.

Tất cả những điều này cho thấy chỉ số VN-Index hiện tại đang giảm 17% so với đầu năm là điều đáng ngạc nhiên. Việc Fed tăng lãi suất đã tác động đến tâm lý của nhà đầu tư trên thị trường chứng khoán toàn cầu (S&P500 hiện giảm 14% so với đầu năm), nhưng chúng tôi kỳ vọng nền kinh tế trong nước phát triển mạnh mẽ của Việt Nam sẽ bù đắp cho tâm lý kém khả quan của thị trường chứng khoán Mỹ và các thị trường khác.

Tuy nhiên, lý do chính dẫn đến tâm lý ảm đạm gần đây của nhà đầu tư cá nhân tại Việt Nam là việc Chính phủ áp dụng chính sách xử lý các hành vi bất hợp pháp của một số công ty bắt đầu vào cuối tháng 3/2022. Quá trình này xử lý các công ty phát hành trái phiếu doanh nghiệp và sử dụng số tiền thu được từ đợt phát hành trái phiếu đó để đầu cơ trên thị trường chứng khoán. Sự kiện này đã ảnh hưởng đến tâm lý của các nhà đầu tư trong nước, nhưng chúng tôi tin rằng những nỗ lực của Chính phủ nhằm cải thiện năng lực quản trị doanh nghiệp và nâng cao tính minh bạch cuối cùng sẽ mang lại lợi ích cho thị trường chứng khoán Việt Nam.

|

|

Nguồn: VinaCapital |

Cuối cùng, cần lưu ý rằng tác động của vấn đề này đã giảm trong những tuần gần đây và Việt Nam đã có xếp hạng minh bạch và tính ổn định chính trị cao nhất trong khu vực Đông Nam Á, theo báo cáo của "Tổ chức Tư vấn Rủi ro Kinh tế & Chính trị".

Sự hồi phục của VN-Index

Chúng tôi dự báo thị trường chứng khoán Mỹ sẽ có một đợt sụt giảm tiếp theo, và có thể ảnh hưởng đến thị trường chứng khoán Việt Nam. Tuy nhiên, chúng tôi cũng kỳ vọng Fed sẽ điều chỉnh các kế hoạch tăng lãi suất. Thị trường chứng khoán Việt Nam sẽ là một trong những thị trường hưởng lợi lớn nhất từ sự xoay chuyển của Fed vì Việt Nam có mức định giá giá hấp dẫn nhất trong khu vực, cùng với mức tăng trưởng lợi nhuận doanh nghiệp dự kiến cao thứ hai chỉ sau Indonesia. Hơn nữa, chúng tôi tin rằng chất lượng của lợi nhuận doanh nghiệp của Việt Nam hiện tốt hơn nhiều so với Indonesia và các nước khác trong khu vực.

Tiếp theo, chúng tôi đề cập đến thu nhập của các công ty niêm yết trên thị trường chứng khoán Việt Nam sẽ tăng trưởng trên 20% trong năm nay. Chúng tôi kỳ vọng thu nhập từ các cổ phiếu nắm giữ trong các quỹ mở cổ phiếu VinaCapital-VEOF và VinaCapital-VESAF sẽ tăng giá trị trong năm nay vì chúng tôi tiếp tục tập trung danh mục đầu tư của mình vào các công ty hưởng lợi từ nền kinh tế đang phục hồi trở lại.

Chúng tôi cũng kỳ vọng giá cổ phiếu ngân hàng sẽ tích cực hơn trong nửa cuối năm vì rõ ràng các vấn đề về chất lượng tài sản sau COVID-19 của các ngân hàng ít nghiêm trọng hơn so với lo ngại của nhiều nhà đầu tư, đặc biệt là trong bối cảnh tăng trưởng GDP bùng nổ của Việt Nam trong năm 2022.

Kết luận chung của tất cả những điều trên là ngoài sự phân hóa giữa tình hình phát triển của nền kinh tế và thị trường chứng khoán Việt Nam trong năm nay, còn có một sự phân hóa có thể xảy ra giữa tình hình giá cổ phiếu của các công ty có mức tăng trưởng thu nhập cao trội so với thị trường chung. Điều này mang lại cho các nhà quản lý quỹ như VinaCapital có cơ hội vượt qua chỉ số VN-Index, thể hiện qua việc các quỹ mở cổ phiếu VinaCapital-VEOF và VinaCapital-VESAF của chúng tôi đã hoạt động hiệu quả hơn khoảng 10 điểm % so với chỉ số VN-Index so với đầu năm.

(*)Chuyên gia Kinh tế trưởng VinaCapital

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")