Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

(thitruongtaichinhtiente.vn) - Sự phục hồi gần đây của VN-Index được thúc đẩy bởi tâm lý bi quan trên thị trường chứng khoán toàn cầu đã giảm bớt, cũng như nhà đầu tư đã bớt lo ngại về một số yếu tố cụ thể của Việt Nam đã thảo luận ở trên. Quan trọng hơn, chúng tôi ước tính rằng số dư ký quỹ đang lưu hành đã giảm khoảng 30%, điều này giúp loại bỏ nguồn áp lực bán tháo mạnh nhất trong tháng 5/2022, mở đường cho sự phục hồi mạnh mẽ hơn của thị trường.

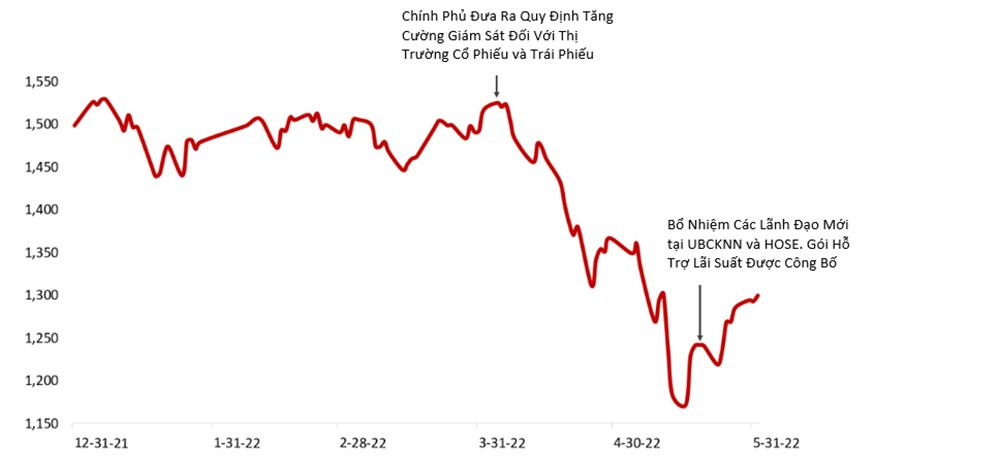

Chỉ số VN-Index (VNI) đã phục hồi 12% kể từ khi chạm đáy vào ngày 16/5/2022. Điều này được thúc đẩy bởi thị trường chứng khoán toàn cầu đã giảm bớt tâm lý bi quan trong vài tuần qua và bởi những diễn biến tích cực tại Việt Nam.

Cụ thể hơn, kỳ vọng về việc Fed có thể tạm dừng tăng lãi suất đã thúc đẩy thị trường chứng khoán toàn cầu, việc nới lỏng các hạn chế COVID ở Trung Quốc đã cải thiện tâm lý nhà đầu tư đối với thị trường chứng khoán Việt Nam và một số lo ngại cụ thể đối với thị trường Việt Nam, điều đã làm ảnh hưởng nặng nề đến chỉ số VN-Index trong tháng 5 - sẽ được thảo luận kĩ hơn ở phía dưới báo cáo - cũng đã giảm bớt.

|

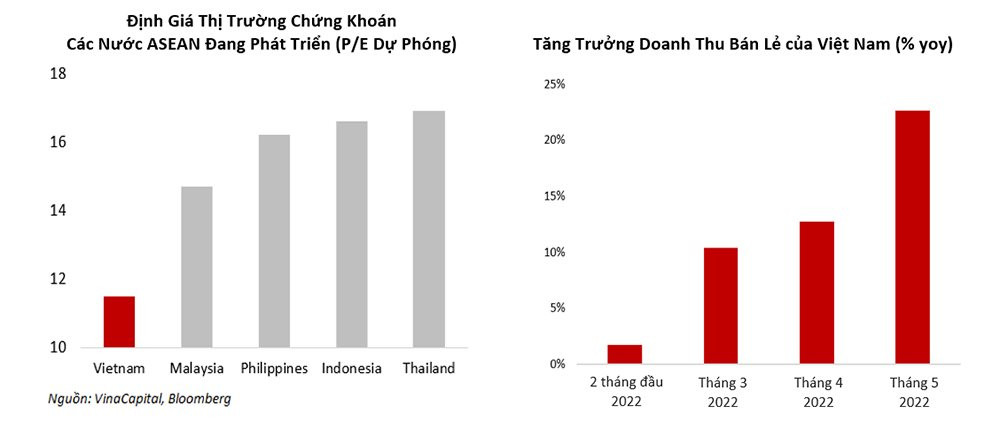

Bên cạnh đó, như có thể thấy ở biểu đồ trên, sự phục hồi kinh tế của Việt Nam tiếp tục tăng tốc trong tháng 5/2022. Thêm vào đó, thị trường chứng khoán Việt Nam vẫn đang rẻ ở mức P/E dự phóng 11,5 lần, so với mức tăng trưởng EPS dự kiến của chúng tôi là hơn 20% cho năm 2022 và so với tỷ lệ P/E dự phóng trung bình 16,2 lần đối với các quốc gia ASEAN đang phát triển trong khu vực. Tất cả những điều này tạo tiền đề để chỉ số VN-Index tiếp tục tăng trong năm nay và có dấu hiệu cho thấy các nhà đầu tư nước ngoài và Việt Nam đều đồng ý với quan điểm đó.

Mặc dù thị trường giảm điểm, các nhà đầu tư nước ngoài đã mua hơn 150 triệu USD cổ phiếu trong tháng 5 (bao gồm khoảng 125 triệu USD dòng vốn nước ngoài đầu tư vào quỹ ETF) sau khi bán hết số cổ phiếu trị giá khoảng 290 triệu USD trong quý I/2022. Thêm vào đó, khối lượng giao dịch trên thị trường chứng khoán Việt Nam trong tháng 5 đã giảm hơn 33% so với tháng 4/2022, điều này cho thấy các nhà đầu tư nhỏ lẻ không hoảng sợ mà bán ra số cổ phiếu họ nắm giữ khi thị trường sụt giảm trong tháng 5/2022.

Chúng tôi cho rằng niềm tin của cả nhà đầu tư trong và ngoài nước một phần đến từ mức tăng trưởng lợi nhuận mạnh của Việt Nam ở mức 33% so với cùng kỳ năm ngoái trong quý I/2022. Điều này cũng sẽ giúp chỉ số VN-Index tăng trưởng mạnh hơn vào cuối năm nay, mặc dù 2-3 tháng tiếp theo có thể sẽ có nhiều biến động.

Sự biến động này, kết hợp với sự phân hóa trong kết quả đầu tư giữa các ngành và các cổ phiếu trên thị trường, có khả năng sẽ mang đến cho các nhà quản lý quỹ chủ động như VinaCapital nhiều cơ hội để thu được kết quả đầu tư vượt trội hơn chỉ số VN-Index. Ví dụ, tính đến ngày 12/6, hai quỹ VESAF và VEOF của VinaCapital đã ghi nhận kết quả vượt trội so với chỉ số VN-Index khoảng 14-15 điểm % so với đầu năm (NAV của VESAF tăng 2,7% và NAV của VEOF tăng 1,2%, so với mức giảm 12,7% của VN-Index, tính theo tiền đồng) và kết quả hoạt động vượt trội ấy một phần đến từ tăng trưởng lợi nhuận kỳ vọng mạnh hơn của các cổ phiếu nắm giữ bởi quỹ so với thị trường chung.

Những diễn biến tích cực tại Việt Nam đã thúc đẩy thị trường tăng giá

Chúng tôi tin rằng 4 diễn biến mới hiện đang hỗ trợ tâm lý của các nhà đầu tư trong nước:

Thứ nhất, thị trường nhận thức được làn sóng bán tháo do các lệnh dừng ký quỹ gần đây đã kết thúc.

Thứ hai, việc Chính phủ công bố gói hỗ trợ lãi suất 2% để hỗ trợ các doanh nghiệp vừa và nhỏ và các doanh nghiệp khác.

Thứ ba, các diễn biến tích cực của nền kinh tế - bao gồm cả mức tăng kỷ lục của doanh số bán lẻ trong tháng 5/2022.

Thứ tư, nhận thức ngày càng tăng rằng các sự kiện kinh tế toàn cầu hiện tại sẽ mang lại lợi ích cho nền kinh tế Việt Nam.

Tiếp tục với điểm cuối cùng ở trên, một số nhà lãnh đạo chủ chốt của Việt Nam đã đưa ra tuyên bố rất rõ ràng về những cách mà các diễn biến gần đây trên thế giới sẽ mang lại lợi ích đối với dòng vốn FDI vào Việt Nam và giúp ích cho các lĩnh vực khác của nền kinh tế, cũng như cam kết tiếp tục phát triển cơ sở hạ tầng của Chính phủ.

Chúng tôi ước tính rằng tổng dư nợ ký quỹ trên thị trường chứng khoán đã giảm hơn 30% so với mức đỉnh trước đây trong năm nay. Bên cạnh đó, việc Chính phủ chính thức triển khai gói hỗ trợ lãi vay 2% cho các doanh nghiệp vừa và nhỏ và các doanh nghiệp khác (bao gồm các doanh nghiệp trong lĩnh vực du lịch) giúp thúc đẩy đáng kể tâm lý của các nhà đầu tư.

Số liệu thống kê kinh tế của Việt Nam trong tháng 5/2022 đã xác nhận những gì được thảo luận trong các báo cáo của VinaCapital trong suốt cả năm. Phục hồi kinh tế hậu COVID sẽ mạnh mẽ hơn rất nhiều so với dự đoán của hầu hết các nhà phân tích trước đây, được thúc đẩy bởi sự phục hồi của tiêu dùng trong nước và lượng khách du lịch nước ngoài.

Chúng tôi vẫn dự báo tăng trưởng GDP đạt 6,5% trong năm nay nhưng đồng thời nhận thấy con số này có khả năng tăng trưởng cao hơn, thậm chí một số dự báo nói rằng tăng trưởng GDP có thể đạt mức 9% trong năm nay.

Các vấn đề về chính sách ảnh hưởng đến thị trường vào tháng 5

Ngoài tất cả các yếu tố cụ thể của Việt Nam được thảo luận ở trên, những nỗ lực gần đây của Chính phủ nhằm tăng cường giám sát quy định đối với thị trường cổ phiếu và trái phiếu của đã tác động đến thị trường chứng khoán vào tháng 4/2022 và nửa đầu tháng 5/2022.

Tuy nhiên, vào ngày 20/5, một số thay đổi về vị trí lãnh đạo đã được công bố tại Ủy ban Chứng khoán Nhà nước (UBCKNN) và Sở Giao dịch Chứng khoán TP.HCM (HOSE) giúp nhà đầu tư bắt đầu nhìn xa hơn về cuộc chiến chống tham nhũng gần đây.

|

Ngoài ra, trước đó đã có những lo ngại rằng Ngân hàng Nhà nước Việt Nam (NHNN) sẽ cắt giảm dòng vốn tín dụng vào thị trường bất động sản, theo chỉ đạo gần đây về vấn đề này. Đây là một yếu tố đặc thù khác của Việt Nam tác động đến thị trường chứng khoán. Tuy nhiên, hiện nay có vẻ như chỉ đạo kêu gọi các ngân hàng thận trọng trong việc cho vay bất động sản của NHNN - được ban hành cùng với các chính sách khác của Chính phủ - có nét tương đồng với chỉ đạo mà NHNN đã ban hành trong vài năm vừa qua.

Hơn nữa, tuần qua, lãnh đạo NHNN cũng khẳng định điều hành chính sách tiền tệ không nhắm vào việc cắt giảm dòng vốn tín dụng vào lĩnh vực bất động sản, mà thay vào đó là theo dõi tình hình sát sao hơn. Cuối cùng, việc phát hành trái phiếu doanh nghiệp của các công ty bất động sản đã giảm trong tháng 4/2022 nhưng tăng trưởng cho vay trong lĩnh vực này có khả năng đã vượt tăng trưởng tín dụng tổng thể so với đầu năm và doanh số pre-sales của các chủ đầu tư hiện đang ở mức cao, điều này sẽ hạn chế nhu cầu vay tiền của họ.

Như vậy, sự phục hồi gần đây của VN-Index được thúc đẩy bởi tâm lý bi quan trên thị trường chứng khoán toàn cầu đã giảm bớt, cũng như nhà đầu tư đã bớt lo ngại về một số yếu tố cụ thể của Việt Nam đã thảo luận ở trên. Quan trọng hơn, chúng tôi ước tính rằng số dư ký quỹ đang lưu hành đã giảm khoảng 30%, điều này giúp loại bỏ nguồn áp lực bán tháo mạnh nhất trong tháng 5, mở đường cho sự phục hồi mạnh mẽ hơn của thị trường.

Cuối cùng, chúng tôi kỳ vọng tăng trưởng lợi nhuận trên 20% đối với thị trường chứng khoán Việt Nam trong năm nay, mặc dù chúng tôi kỳ vọng lợi nhuận của các công ty trong quỹ của chúng tôi sẽ tăng trên 35%. Điều này giúp giải thích tại sao những cổ phiếu đó đang giao dịch với mức P/E thấp hơn so với thị trường tổng thể.

(*) Chuyên gia Kinh tế trưởng VinaCapital

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")