(Thitruongtaichinhtiente.vn) - Dù các doanh nghiệp đã dần quay lại trạng thái làm việc “bình thường mới” nhưng thị trường bán lẻ đang khá chật vật hoạt động trở lại sau dịch Covid-19.

Sau khi giãn cách xã hội kết thúc, các doanh nghiệp đã dần quay lại trạng thái làm việc "bình thường mới". Các trung tâm mua sắm cũng đã hoạt động trở lại, tuy nhiên thời gian mở cửa còn hạn chế tại một số dự án. Cả chủ nhà và khách thuê vẫn đang rất thận trọng trong hoạt động kinh doanh, các biện pháp quản lý vệ sinh và an toàn vẫn được áp dụng triệt để dù tình hình kiểm soát dịch bệnh tương đối khả quan.

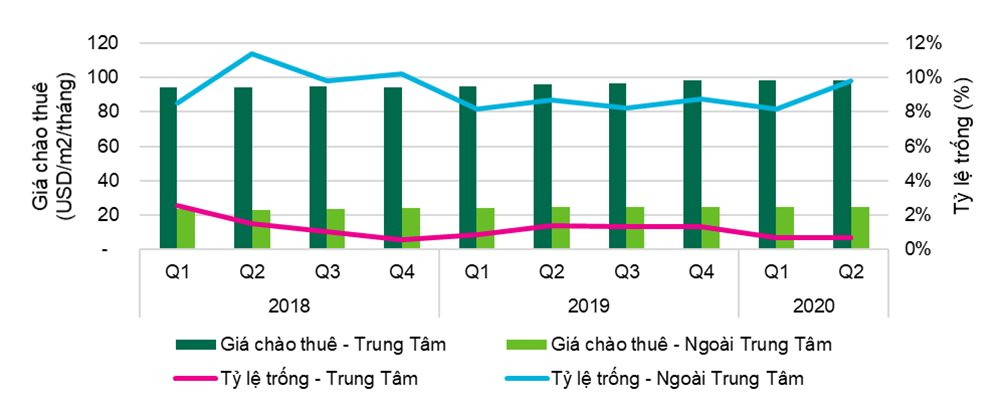

Báo cáo tiêu điểm quý II/2020 của CBRE Việt Nam cho thấy, nguồn cung thị trường Hà Nội không ghi nhận dự án mới nào đi vào hoạt động trong 6 tháng đầu năm 2020. Diện tích sàn bán lẻ cho thuê không đổi ở mức hơn một triệu m2 NLA (diện tích thực cho thuê).

Diễn biến thị trường trong quý II/2020 phản ánh một số thay đổi về giá chào thuê và tỷ lệ trống do sự ảnh hưởng từ dịch bệnh. Giá chào thuê mặt bằng ở tầng trệt và tầng một tại khu vực trung tâm Hà Nội ghi nhận tăng 2,5% so với cùng kỳ và không thay đổi theo quý, đạt USD 98,1/m2/tháng.

Với lợi thế về vị trí và nguồn cung mới hạn chế, khu vực trung tâm Hà Nội ghi nhận kết quả hoạt động lạc quan hơn so với các cụm bán lẻ khác. Tỷ lệ trống tiếp tục ở mức thấp dưới 1%, giảm 0,7 điểm phần trăn (đpt) theo năm và không đổi theo quý.

Ngược lại, hoạt động thị trường tại khu vực ngoài trung tâm ghi nhận một số điều chỉnh giảm, do một số dự án, theo quan sát của chúng tôi, đưa ra mức giá chào thuê thấp hơn. Giá chào thuê tầng trệt và tầng một trung bình đạt USD 24,7/m2/tháng, giảm 0,7% theo năm và 0,5% theo quý. Tỷ lệ trống đạt 9,78%, cao hơn 1,11 đpt theo năm và 1,63 đpt theo quý.

Đại dịch Covid-19 đã khiến cho bối cảnh kinh doanh trở nên đầy thách thức cho các nhà bán lẻ và dẫn đến những thay đổi đáng kể về chiến lược hoạt động của các thương hiệu cho nửa cuối năm 2020.

|

|

Trung tâm thương mại vắng vẻ khách do ảnh hưởng của dịch Covid-19. Ảnh minh họa

|

Một khảo sát gần đây về Thị trường Bán lẻ tại châu Á – Thái Bình Dương được thực hiện bởi Bộ phận Nghiên cứu CBRE vào quý II/2020 cho thấy, 65% đơn vị bán lẻ được khảo sát dự kiến sẽ tạm hoãn việc mở rộng/mở mới. Trong khi đó, những kế hoạch hoạt động trong tương lai sẽ được đánh giá kĩ lưỡng hơn. Một số thương hiệu thuộc các ngành hàng như thời trang và phụ kiện đã báo cáo doanh thu sụt giảm so với năm trước lên tới 30 - 45% tại cả toàn cầu và châu Á/châu Á - Thái Bình Dương, đồng thời thông báo đóng cửa hàng tại nhiều địa điểm.

Tuy nhiên, Việt Nam vẫn được coi là điểm đến hấp dẫn đối với các thương hiệu nước ngoài như Uniqlo (từ Nhật Bản) và Haidilao (từ Trung Quốc) hoạt động mở mới trong 6 tháng qua.

Sự bùng phát của dịch Covid-19 đã có tác động nhất định đến việc mở mới của các trung tâm mua sắm cũng như kế hoạch mở rộng kinh doanh của các khách thuê vào năm 2020. Mặc dù vậy, thị trường bán lẻ Hà Nội vẫn dự kiến đón nhận hơn 450.000 m2 sàn trong 3 năm tới, chủ yếu tập trung tại các khu vực ngoài trung tâm. Nguồn cung tương lai thị trường bán lẻ Hà Nội vào năm 2020 dự kiến sẽ xấp xỉ 54.000 m2 sàn.

Tại TP.HCM, khảo sát của Jones Lang LaSalle (JLL) cho thấy, tâm lý thị trường yếu do dịch Covid-19 dẫn tới tỷ lệ trống gia tăng. Chính sách “giãn cách xã hội” trong ba tuần đầu tiên của tháng 4 đã dẫn đến việc đóng cửa tạm thời tất cả các trung tâm thương mại tại TP.HCM. Sau giai đoạn này, hầu hết các trung tâm thương mại bắt đầu hoạt động trở lại, tuy nhiên, với nhiều diện tích trống hơn, đặc biệt ở các trung tâm thương mại tại các quận ngoài trung tâm do tâm lý thuê yếu vẫn tiếp tục. Tỷ lệ trống trung bình ở TP.HCM tăng lên mức 30% trong quý 2/2020. Không có nguồn cung mới nào được ghi nhận trong quý. Một trung tâm mua sắm và một khối đế bán lẻ dự kiến hoàn thành trong quý này đã phải trì hoãn sự kiện khai trương do tỷ lệ lấp đầy thấp hơn mong đợi trong bối cảnh thị trường hiện tại.

JLL đánh giá, những khách thuê diện tích lớn như trò chơi và giải trí, chăm sóc sức khỏe và sắc đẹp… đang phải vật lộn để duy trì diện tích thuê khi người tiêu dùng có xu hướng cắt giảm ngân sách cho nhóm dịch vụ này. Trong khi đó, mảng bán lẻ thực phẩm và đồ uống ở các trung tâm thương mại ở TP.HCM có nhu cầu thuê tốt hơn và ghi nhận nhiều yêu cầu thuê trong quý II/2020.

Theo quan sát của JLL, việc áp dụng chính sách “giãn cách xã hội’ trong thời gian ngắn ở Việt Nam đã không thay đổi quá nhiều thói quen sử dụng dịch vụ ẩm thực. Điều này được chứng minh bởi lưu lượng khách hàng đang dần quay trở lại các nhà hàng và dịch vụ ăn uống trên toàn thành phố.

|

|

Diễn biến thị trường Bán lẻ Hà Nội. Nguồn: CBRE Việt Nam, Q2 2020

|

Báo cáo JLL ghi nhận giá thuê trong quý II/2020 vẫn không thay đổi so với quý trước và giảm 1.5% so với cùng kỳ năm trước, đạt 79,4 USD/m2/tháng tại khu vực trung tâm TP.HCM và 38,5 USD/m2/tháng ở khu vực ngoài. Một số chủ nhà duy trì các chính sách hỗ trợ cho đến cuối tháng 5 bao gồm hỗ trợ giảm giá hoặc trì hoãn lịch thanh toán. Tuy nhiên, giá thuê vào tháng 6 đã trở lại như trước khi đại dịch bùng nổ. Khách thuê nào có thể tiếp tục với mức giá thuê này sẽ chứng tỏ được năng lực cạnh tranh trên thị trường.

Tuy tâm lý không chắc chắn có thể ảnh hưởng đến kế hoạch khai trương, JLL dự báo gần 280.000 m2 sàn bán lẻ sẽ gia nhập trong nửa cuối năm 2020. Mặc dù giá thuê tăng trở lại khi tình hình dịch bệnh được cải thiện, các nhà phát triển TTTM nội địa nên xem xét lại mô hình cho thuê cố định truyền thống sang mô hình chia sẻ doanh thu, để giúp chia sẻ rủi ro và tăng cường mối quan hệ giữa chủ nhà và khách thuê. Ngoài ra, về lâu dài, với sự tăng trưởng của thương mại điện tử, các TTTM nên tái cấu trúc mô hình kinh doanh và đa dạng hóa ngành hàng & dịch vụ để giữ chân khách hàng cũng như tránh đi theo ‘vết xe đổ’ ở các thị trường phát triển.

về hợp tác tài chính - đầu tư")

, thúc đẩy hợp tác về Fintech và đổi mới sáng tạo")

.jpg "Phát huy vai trò của Hiệp hội Ngân hàng - Kinh nghiệm từ Hiệp hội Ngân hàng Anh và gợi ý cho Việt Nam")

")