.png "Hướng dẫn tổ chức các hoạt động chăm lo con đoàn viên, người lao động nhân Tháng hành động vì trẻ em năm 2026")

.jpg "Gửi tiết kiệm tại Vietcombank, nhận thêm quyền lợi bảo hiểm sức khỏe từ FWD")

Gửi bình luận

Thứ Sáu, 26/6/2026

Thứ Sáu, 26/6/2026

(thitruongtaichinhtiente.vn) - Bài nghiên cứu trình bày thực trạng bảo vệ người tiêu dùng tài chính trên thế giới và tại Việt Nam. Từ đó, đánh giá những hạn chế và đưa ra các giải pháp nhằm nâng cao hiệu quả của vấn đề bảo vệ người tiêu dùng tài chính tại Việt Nam.

Tóm tắt: Bảo vệ người tiêu dùng tài chính là một trong những công cụ quan trọng giúp tăng khả năng tiếp cận tài chính của người dân đồng thời giúp ổn định và phát triển thị trường tài chính quốc gia - điều này đã được thống nhất trong hội nghị bộ trưởng các nước G20. Tại Việt Nam, vấn đề bảo vệ người tiêu dùng tài chính còn khá mới mẻ và chưa được quy định cụ thể trong các văn bản pháp luật. Bài nghiên cứu trình bày thực trạng bảo vệ người tiêu dùng tài chính trên thế giới và tại Việt Nam. Từ đó, đánh giá những hạn chế và đưa ra các giải pháp nhằm nâng cao hiệu quả của vấn đề bảo vệ người tiêu dùng tài chính tại Việt Nam.

Financial consumer protection in vietnam - Reality and Solutions

Abstract: Financial consumers protection is one of important tools to increase people’s financial access and at the same time stabilize and develop the national financial market - this was agreed by the countries in the Submit of G20 ministers. In Vietnam, financial consumer protection is quite new issue and not be specified in laws and regulations. Therefore, the paper presents the current situation of financial consumer protection in the world and in Vietnam. Based on that, this paper assesess the limitations and propose solutions to improve the effectiveness of the issue of protecting financial consumers in Vietnam.

1. Đặt vấn đề

Tại Hội nghị thượng đỉnh G20 Cannes vào tháng 11/2011, các nhà lãnh đạo G20 đã tuyên bố đưa các chính sách bảo vệ người tiêu dùng tài chính vào khung giám sát và khung pháp lý của mình bởi vì bảo vệ người tiêu dùng tài chính sẽ thúc đẩy sự phát triển của tài chính toàn diện, tăng cường sự ổn định tài chính và thúc đẩy sự phát triển của thị trường tài chính tại các quốc gia. Theo đó thì Tổ chức Hợp tác và phát triển kinh tế (OECD) và Ngân hàng Thế giới (WB) cũng lần lượt ban hành các Nguyên tắc cấp cao về bảo vệ người tiêu dùng tài chính (2012) và Các thông lệ tốt về bảo vệ người tiêu dùng tài chính (2017). Các thông lệ và nguyên tắc này cũng đã được áp dụng tại nhiều quốc gia trên thế giới. Theo nghiên cứu của WB (2017), tại các quốc gia có nền tài chính phát triển thì các vấn đề liên quan đến bảo vệ người tiêu dùng cũng được quan tâm hơn và các quy định về vấn đề này cũng cụ thể, đầy đủ hơn. Điều ngược lại xảy ra tại các quốc gia đang phát triển. Tại Việt Nam, vấn đề bảo vệ người tiêu dùng nói chung còn có nhiều hạn chế, đặc biệt bảo vệ người tiêu dùng tài chính nói riêng còn là vấn đề khá mới mẻ. Trong bối cảnh thị trường tài chính liên tục phát triển dựa trên nền tảng công nghệ thông tin, các sản phẩm tài chính trở nên vô cùng đa dạng, giao dịch tài chính cũng ngày càng phức tạp, vấn đề bảo vệ người tiêu dùng tài chính càng trở nên cấp thiết. Chính vì vậy, bài viết trình bày thực trạng bảo vệ người tiêu dùng tài chính trên thế giới và Việt Nam, từ đó đề xuất một số giải pháp nâng cao hiệu quả của vấn đề bảo vệ người tiêu dùng tài chính.

2. Thực trạng bảo vệ người tiêu dùng tài chính trên thế giới và tại Việt Nam

2.1. Trên thế giới

Về thông lệ quốc tế: Hiện nay trên thế giới, việc thiết lập khung bảo vệ người tiêu dùng tài chính không có quy định bắt buộc chung nào cho tất cả các quốc gia. Một số tổ chức quốc tế lớn như OECD, Hội nghị Bộ trưởng các nước G20 hay WB đưa ra những thông lệ, nguyên tắc trong quá trình xây dựng khung bảo vệ người tiêu dùng để các quốc gia tham khảo và áp dụng sao cho phù hợp với điều kiện, hoàn cảnh của quốc gia mình. Cụ thể, sau khủng hoảng kinh tế toàn cầu năm 2008, OECD đã phát triển các nguyên tắc cấp cao của G20 về bảo vệ người tiêu dùng tài chính (G20 High-Level Principles on Financial Consumer Protection) vào năm 2012. Các nguyên tắc này hiện nay được áp dụng bởi nhiều quốc gia trên thế giới và cũng đã đạt được các thành công nhất định. Tương tự như vậy, WB cũng công bố Các thông lệ tốt để bảo vệ người tiêu dùng tài chính (Good practices for Financial Consumer Protection) vào tháng 6/2012, phiên bản chỉnh sửa mới nhất là năm 2017.

Về khung pháp lý: Theo khảo sát của WB (2018), khung pháp lý về bảo vệ người tiêu dùng tài chính đã xuất hiện ở 118/124 quốc gia được khảo sát với nhiều cách tiếp cận khác nhau.

Có 3 cách tiếp cận phổ biến với các quy định bảo vệ người tiêu dùng tài chính trên thế giới: (1) các quy định về bảo vệ người tiêu dùng nằm trong quy định cho các giao dịch trong ngành tài chính (ví dụ, Luật Ngân hàng); (2) các quy định về bảo vệ người tiêu dùng nằm trong luật bảo vệ người tiêu dùng nói chung nhưng có những tham chiếu riêng cho người tiêu dùng trong lĩnh vực tài chính; (3) có luật và quy định riêng, chuyên biệt dành cho bảo vệ người tiêu dùng trong lĩnh vực tài chính. Trong đó, phổ biến nhất là các quy định bảo vệ người tiêu dùng tài chính nằm trong các quy định/ luật chung về tài chính và ngân hàng với 94 quốc gia áp dụng, 42 quốc gia có luật bảo vệ người tiêu dùng chung trong đó có những tham chiếu rõ ràng cho người tiêu dùng trong lĩnh vực tài chính. Ít phổ biến nhất là quốc gia có những luật riêng biệt, độc lập về bảo vệ người tiêu dùng tài chính với 26 quốc gia. Ví dụ như Đạo luật Thị trường tài chính của New Zealand năm 2013 hay luật Giao dịch các công cụ tài chính của Nhật Bản năm 2000. Đây thường là các quốc gia có thị trường tài chính phát triển, có thu nhập cao và trung bình cao. Bên cạnh đó, một số quốc gia có các quy định chung về bảo vệ người tiêu dùng nhưng có những tham chiếu cho người tiêu dùng trong lĩnh vực tài chính, phổ biến ở các quốc gia có thu nhập trung bình và thu nhập thấp. Ngoài ra, một số rất ít quốc gia không có cả luật về bảo vệ người tiêu dùng nói chung và điều này thường chỉ xuất hiện ở các quốc gia có thu nhập thấp.

Về cơ quan quản lý, giám sát: Theo WB (2018), cơ quan quản lý chịu trách nhiệm về bảo vệ người tiêu dùng tài chính cũng rất khác nhau giữa các quốc gia. Nhìn chung các cơ quan quản lý được phân thành 5 mô hình:

(1) Mô hình có một cơ quan duy nhất chịu trách nhiệm quản lý chung mọi mặt trong lĩnh vực tài chính (Integrated Single Financial Sector Authority), và trách nhiệm bảo vệ người tiêu dùng tài chính chỉ là một trong các chức năng của cơ quan này. Đây là loại hình được áp dụng tương đối phổ biến, với tỷ lệ 30% trong tổng 124 quốc gia được khảo sát.

(2) Mô hình cơ quan quản lý tài chính liên khu vực hợp nhất (Integrated Sectoral Financial Sector Authority Model). Theo mô hình này, trách nhiệm giám sát vấn đề bảo vệ người tiêu dùng tài chính thuộc về một số cơ quan quản lý trong lĩnh vực tài chính. Mỗi cơ quan chịu trách nhiệm quản lý tất cả các mặt của một loại hình tổ chức cung cấp dịch vụ nhất định (ví dụ ngân hàng, công ty tài chính...). Đây là mô hình phổ biến nhất (45% quốc gia trong khảo sát).

(3) Mô hình cơ quan chuyên trách chịu trách nhiệm riêng về vấn đề bảo vệ người tiêu dùng tài chính. Đây là mô hình ít phổ biến nhất (3%) và mô hình này chỉ xuất hiện ở các quốc gia có thu nhập cao.

(4) Mô hình cơ quan bảo vệ người tiêu dùng chung (General Consumer Protection Authority Model). Theo đó, trách nhiệm quản lý và giám sát người tiêu dùng tài chính thuộc một hoặc một số cơ quan có trách nhiệm bảo vệ người tiêu dùng chung cho các ngành nghề.

(5) Mô hình quản lý chia sẻ (Shared Financial Sector and General Consumer Pro- tection Authority Model). Đây là mô hình một hoặc một số cơ quan quản lý trong lĩnh vực tài chính và một hoặc một số cơ quan bảo vệ người tiêu dùng nói chung cùng chia sẻ trách nhiệm giám sát vấn đề bảo vệ người tiêu dùng tài chính. Mô hình (4) và (5) có mức độ phổ biến tương đương nhau (lần lượt là chiếm tỷ lệ 8% và 9% trong khảo sát).

Theo WB (2018), với các quốc gia có thu nhập cao và trung bình cao, khung pháp lý và cơ quan quản lý về bảo vệ người tiêu dùng tài chính thường được quy định một cách cụ thể, rõ ràng, mặc dù các hình thức quản lý có thể khác nhau trong khi tại các quốc gia có thu nhập trung bình thấp hoặc thấp thì các quy định liên quan đến vấn đề này thường chung chung và không rõ ràng.

2.2. Tại Việt Nam

Về khung pháp lý: Hiện nay tại Việt Nam khung pháp lý bảo vệ người tiêu dùng là Luật Bảo vệ người tiêu dùng nói chung, không có tham chiếu riêng cho người tiêu dùng trong lĩnh vực tài chính. Việt Nam chưa có một luật cụ thể, riêng biệt về bảo vệ người tiêu dùng trong lĩnh vực tài chính, trong khi các luật hay quy định về giao dịch trong lĩnh vực tài chính, ví dụ Luật Các tổ chức tín dụng 2010 có một điều khoản quy định về việc bảo vệ quyền lợi của khách hàng (Điều 10) nhưng cũng chung chung và chưa đầy đủ.

Về cơ quan quản lý, giám sát: hiện tại Việt Nam chưa có một cơ quan quản lý chuyên trách nào chịu trách nhiệm riêng bảo vệ người tiêu dùng tài chính. Việt Nam có 4 cơ quan liên quan đến việc bảo vệ quyền lợi người tiêu dùng trong lĩnh vực tài chính, bao gồm: Ngân hàng Nhà nước (NHNN), Bộ Công Thương, Bộ Thông tin – Truyền thông và Hội Bảo vệ người tiêu dùng. Cả 4 cơ quan này đều có khả năng tham gia vào quá trình bảo vệ người tiêu dùng, nhưng các cơ quan này đều chưa có các bộ phận chuyên trách cũng như các quy trình quản lý cụ thể để thực hiện nhiệm vụ bảo vệ người tiêu dùng.

Ngoài ra, trách nhiệm giám sát đối với các vấn đề bảo vệ người tiêu dùng chưa có sự phân công và phối hợp giữa hợp lý giữa những cơ quan này. Theo Thạch Bình (2018), hoạt động bảo vệ người tiêu dùng tài chính ở Việt Nam được đánh giá là khá sơ sài. Cụ thể, trong 6 tiêu chí để đánh giá hoạt động bảo vệ người tiêu dùng trong lĩnh vực tài chính thì Việt Nam hiện chỉ đáp ứng được 2 yếu tố là: có cơ quan quản lý khiếu nại và có hỗ trợ khách hàng bằng đường dây nóng. Các tiêu chí khác (như: phổ cập các chương trình về rủi ro tiêu dùng; xử lý trực tiếp khiếu nại; nhận báo cáo khiếu nại từ các tổ chức tài chính và kiểm soát chất lượng phục vụ…) đều được các quốc gia khác (Indonesia, Hàn Quốc, Thái Lan, Philippines, Malaysia) áp dụng, nhưng chưa ghi nhận có áp dụng tại Việt Nam.

Hình 1: Khung bảo vệ người tiêu dùng tài chính

|

|

|

3. Một số giải pháp về bảo vệ người tiêu dùng tài chính

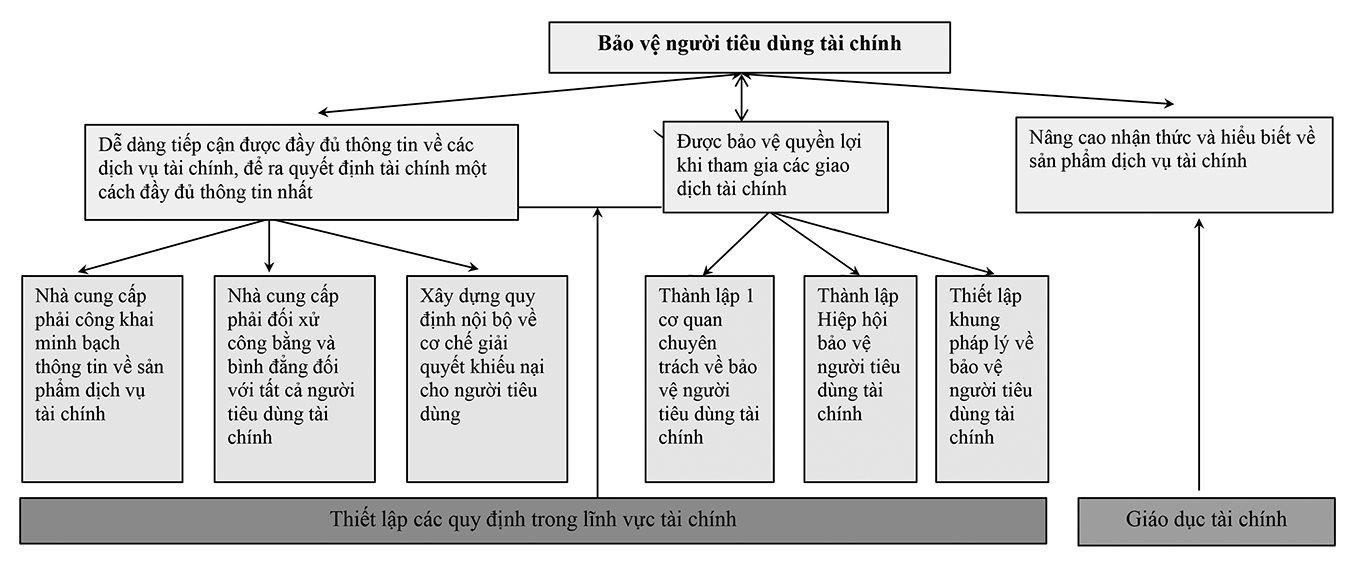

Dựa trên nghiên cứu lý luận về bảo vệ người tiêu dùng tài chính bao gồm: (1) Các nguyên tắc cấp cao của G20 về bảo vệ người tiêu dùng tài chính (OECD, 2012); (2) Các thông lệ tốt về bảo vệ người tiêu dùng tài chính (WB, 2017) kết hợp với nghiên cứu thực tiễn các mô hình quản lý khác nhau về bảo vệ người tiêu dùng trên thế giới cũng như căn cứ vào thực trạng bảo vệ người tiêu dùng tài chính tại Việt Nam, nhóm tác giả đề xuất khung bảo vệ người tiêu dùng tài chính với các giải pháp cụ thể, thể hiện ở Hình 2.

(1) Thành lập cơ quan chuyên trách chịu trách nhiệm bảo vệ người tiêu dùng tài chính và cơ quan giám sát tuân thủ

Hiện nay, tại Việt Nam, Bộ Công Thương chịu trách nhiệm trong các vấn đề về bảo vệ quyền lợi người tiêu dùng nói chung. Tuy nhiên, Cục Quản lý cạnh tranh của Bộ này quản lý đối với tất cả các lĩnh vực ngành nghề và không có một bộ phận riêng chịu trách nhiệm quản lý giám sát đối với bảo vệ người tiêu dùng tài chính dẫn đến việc bảo vệ người tiêu dùng tài chính không được thực hiện một cách hiệu quả. Ngành tài chính là một lĩnh vực đặc thù liên quan đến sự lưu thông tiền tệ quốc gia. Khi lĩnh vực này có những diễn biến không tốt ngay lập tức có thể ảnh hưởng đến nền kinh tế và các chính sách kinh tế vĩ mô. Chính vì vậy, nhu cầu cần có một cơ quan chuyên trách, chịu trách nhiệm về bảo vệ người tiêu dùng trong lĩnh vực này là thực sự cần thiết. Để thực sự có quyền năng thực thi việc bảo vệ người tiêu dùng tài chính, cơ quan này cần phải có thẩm quyền nhất định, hoạt động khách quan và độc lập, có đủ quyền lực, nguồn lực và năng lực trong việc giám sát và chịu trách nhiệm đề xuất các chính sách về bảo vệ người tiêu dùng tài chính. Bên cạnh đó, cơ quan này nên có quyền hợp tác với các cơ quan giám sát dịch vụ tài chính quốc tế để thường xuyên nắm bắt và cập nhật được những vấn đề mới của thị trường tài chính, từ đó đi đầu trong việc điều chỉnh các quy định ở trong nước cho phù hợp hoặc giúp điều tiết các giao dịch tài chính mang tính quốc tế hoặc xuyên biên giới một cách thuận lợi. Cơ quan chuyên trách này sẽ chịu trách nhiệm xây dựng hệ thống các quy định và cơ chế bảo vệ người tiêu dùng tài chính phù hợp.

(2) Thành lập Hiệp hội bảo vệ người tiêu dùng tài chính

Việt Nam có Hiệp hội bảo vệ người tiêu dùng mới được thành lập năm 2018 (trên cơ sở tách ra từ Hội Tiêu chuẩn và Bảo vệ người tiêu dùng Việt Nam). Đây là một tổ chức chính trị xã hội, được thành lập nhằm mục đích bảo vệ người tiêu dùng nói chung trong tất cả các lĩnh vực. Ngoài Hiệp hội này, Việt Nam cũng nên thành lập Hiệp hội bảo vệ người tiêu dùng tài chính hoạt động độc lập; để thực hiện các mục tiêu bảo vệ người tiêu dùng trong lĩnh vực này. Hiệp hội này vừa có thể là tổ chức cung cấp các kiến thức tài chính đến người tiêu dùng, giúp nâng cao giáo dục tài chính cho người tiêu dùng, đồng thời cũng là kênh đầu tiên tiếp nhận thông tin về những rủi ro của người tiêu dùng tài chính mang tính thời sự.

Ngoài ra, Hiệp hội bảo vệ người tiêu dùng tài chính có thể thực hiện các trách nhiệm như: (1) Hướng dẫn, giúp đỡ, tư vấn người tiêu dùng khi có yêu cầu; (2) Đại diện người tiêu dùng khởi kiện hoặc tự mình khởi kiện vì lợi ích công cộng; (3) Cung cấp cho cơ quan quản lý nhà nước về bảo vệ quyền lợi người tiêu dùng thông tin về hành vi vi phạm pháp luật của tổ chức kinh doanh trong lĩnh vực tài chính; (4) Độc lập khảo sát, thử nghiệm; công bố kết quả khảo sát, thử nghiệm chất lượng hàng hóa, dịch vụ do mình thực hiện; thông tin, cảnh báo cho người tiêu dùng rủi ro của các dịch vụ tài chính mới, đặc biệt là các dịch vụ tài chính được cung cấp khi cơ quan nhà nước chưa kịp có văn bản hướng dẫn và chịu trách nhiệm trước pháp luật về việc thông tin, cảnh báo của mình; kiến nghị cơ quan nhà nước có thẩm quyền xử lý vi phạm pháp luật về bảo vệ quyền lợi người tiêu dùng trong lĩnh vực tài chính; (5) Tham gia tuyên truyền, phổ biến, giáo dục pháp luật và kiến thức tiêu dùng tài chính...

(3) Thiết lập khung pháp lý về bảo vệ người tiêu dùng tài chính

Khung pháp lý liên quan bảo vệ người tiêu dùng tài chính của các nước trên thế giới gồm Luật Bảo vệ người tiêu dùng tài chính và các văn bản hướng dẫn kèm theo. Khi xây dựng Luật Bảo vệ người tiêu dùng tài chính, một số vấn đề quan trọng cần lưu ý như sau:

- Một là, cần có quy định về cơ chế giải quyết khiếu nại đối với người tiêu dùng tài chính. Các quy định pháp lý cần đảm bảo rằng người tiêu dùng có quyền truy cập vào các cơ chế xử lý khiếu nại của tổ chức tài chính và các khiếu nại cần được giải quyết đầy đủ. Theo đó các nhà cung cấp dịch vụ tài chính cần xây dựng các cơ chế xử lý khiếu nại và công khai với khách hàng.

- Hai là, cần có quy định về trách nhiệm của tổ chức cung cấp dịch vụ tài chính trong vấn đề bảo mật thông tin khách hàng trước bên thứ ba. Thông tin tài chính và cá nhân của người tiêu dùng cũng cần được bảo vệ bởi một cơ chế quản lý chặt chẽ. Cần xác định rõ mục đích của việc thu thập, xử lý, lưu trữ và sử dụng dữ liệu hay công khai cho bên thứ ba và ngưởi tiêu dùng cũng có quyền được thông báo về việc dữ liệu của mình được chia sẻ, tiếp cận, chỉnh sửa hoặc xoá bỏ các thông tin không chính xác.

- Ba là, có chế tài yêu cầu các tổ chức tín dụng thực hiện các cam kết về vấn đề đối xử công bằng và bình đẳng, công khai và minh bạch thông tin với mọi đối tượng người tiêu dùng tài chính.

- Bốn là, khung pháp lý về bảo vệ người tiêu dùng tài chính cần nhấn mạnh và yêu cầu các nhà cung cấp dịch vụ tài chính hoạt động có trách nhiệm. Trách nhiệm của nhà cung cấp dịch vụ tài chính không chỉ giúp bảo vệ người tiêu dùng tài chính khỏi các gian lận và rủi ro đạo đức mà còn giúp chính bản thân các tổ chức tài chính phát triển một cách bền vững.

Để đạt hiệu quả và thống nhất trong toàn hệ thống tài chính, vấn đề hoạt động có trách nhiệm của các tổ chức cung cấp dịch vụ tài chính cần được thường xuyên giám sát bởi các cơ quan chức năng có thẩm quyền. Theo OECD (2019), tại Bồ Đào Nha, Ngân hàng Trung ương yêu cầu các tổ chức tài chính trong suốt giai đoạn trước khi kí hợp đồng, thông tin cung cấp cho khách hàng phải đầy đủ kịp thời qua kênh internet hoặc mạng di động. Ngân hàng Trung ương Bồ Đào Nha có cơ chế giám sát thường xuyên để xác định cơ chế cung cấp thông tin tới khách hàng có đầy đủ và hiệu quả, đánh giá quy trình ký hợp đồng trên các kênh kỹ thuật số so với các phương tiện khác để làm rõ những nghi ngờ và thắc mắc của khách hàng. Các công cụ hỗ trợ khách hàng có thể là những cảnh báo, ghi chú, các câu hỏi thường gặp (FAQs), hỗ trợ điện thoại miễn phí, chatbox.

(4) Tổ chức cung cấp dịch vụ tài chính xây dựng các quy định nội bộ về việc công khai minh bạch thông tin với khách hàng

Các nhà cung cấp dịch vụ tài chính cần cung cấp cho người tiêu dùng tài chính các thông tin chính quan trọng liên quan đến lợi ích, rủi ro và các điều khoản của sản phẩm. Cụ thể, cần cung cấp các thông tin trọng yếu của sản phẩm, và trước khi kí hợp đồng, trong suốt giai đoạn khách hàng sử dụng dịch vụ tài chính của tổ chức cung cấp, bất cứ khi nào có sự thay đổi, phát sinh mới, tổ chức tài chính phải cung cấp thông tin cần thiết và kịp thời cho khách hàng. Tất cả các tài liệu quảng cáo về các sản phẩm tài chính phải chính xác, trung thực, dễ hiểu, không gây hiểu lầm. Việc cung cấp thông tin giúp cho khách hàng đánh giá được những lợi ích và rủi ro đi kèm khi kí kết hợp đồng, đảm bảo khách hàng có những biện pháp chấp nhận rủi ro nếu kí hợp đồng.

Theo OECD (2019), các nước phát triển đều có quy định tương tự. Ví dụ quy định của Ngân hàng trung ương Ý về minh bạch các điều khoản của hợp đồng cung cấp dịch vụ tài chính được áp dụng ngay cả khi các sản phẩm tài chính được cung cấp qua kênh số hoá. Hơn nữa, các quy định này còn yêu cầu thông tin đó phải dễ tiếp cận trên website của nhà cung cấp sản phẩm dịch vụ tài chính và phải có sẵn, có thể tải về.

4. Kết luận

Dựa trên thực trạng về bảo vệ người tiêu dùng tài chính trên thế giới và Việt Nam, bài nghiên cứu đã đề xuất một số giải pháp nhằm mục tiêu nâng cao hiệu quả việc bảo vệ người tiêu dùng tài chính tại Việt Nam. Trong đó quan trọng là các giải pháp như như thành lập cơ quan chuyên trách bảo vệ người tiêu dùng tài chính, thành lập Hiệp hội bảo vệ người tiêu dùng tài chính. Đây là cơ quan quan trọng, ở đó người tiêu dùng tài chính có thể tìm đến khi cần thông tin và yêu cầu bảo vệ. Các đề xuất khác liên quan đến thành lập khung pháp lý phù hợp, khuyến khích các tổ chức tài chính xây dựng và công bố chính sách bảo vệ và giải quyết tranh chấp khiếu nại cho các khách hàng tham gia giao dịch.

Chú thích:

(1). Điều 10: Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài có trách nhiệm sau đây: 1. Tham gia tổ chức bảo toàn, bảo hiểm tiền gửi theo quy định của pháp luật và công bố công khai việc tham gia tổ chức bảo toàn, bảo hiểm tiền gửi tại trụ sở chính và chi nhánh; 2. Tạo thuận lợi cho khách hàng gửi và rút tiền, bảo đảm thanh toán đủ, đúng hạn gốc và lãi của các khoản tiền gửi; 3. Từ chối việc điều tra, phong tỏa, cầm giữ, trích chuyển tiền gửi của khách hàng, trừ trường hợp có yêu cầu của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật hoặc được sự chấp thuận của khách hàng; 4. Thông báo công khai lãi suất tiền gửi, phí dịch vụ, các quyền, nghĩa vụ của khách hàng đối với từng loại sản phẩm, dịch vụ đang cung ứng; 5. Công bố thời gian giao dịch chính thức và không được tự ý ngừng giao dịch vào thời gian đã công bố. Trường hợp ngừng giao dịch trong thời gian giao dịch chính thức, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phải niêm yết tại nơi giao dịch chậm nhất là 24 giờ trước thời điểm ngừng giao dịch. Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không được phép ngừng giao dịch quá 01 ngày làm việc, trừ trường hợp quy định tại điểm e khoản 1 Điều 29 của Luật này.

(2). Thành lập cơ quan chuyên biệt trong bảo vệ người tiêu dùng tài chính cũng là một trong các kết luận quan trọng của Hội thảo Bảo vệ người tiêu dùng tài chính, do Hiệp hội Ngân hàng Việt Nam tổ chức vào tháng 5/2018

Tài liệu tham khảo:

- Campbell và cộng sự (2011), ‘Financial consumer protection’, Journal of Economic Perspectives-Volume 25, Number 1-Winter 2011-Pages 91-114.

- Gallup Blog (2018), Mobile tech Spurs financial Inclusion in Developing Nations, truy cập ngày 28/5/2020 từ: https://news.gallup.com/opinion/gallup/235151/mobile-tech-spurs-financial- inclusion-developing-nations.aspx

- Global Findex Database (2017), truy cập ngày 16/3/2020: <https://databank.worldbank.org/reports.aspx?source=global-financial- inclusion#.>

- GPFI (2010), G20 Principles for Innovative Financial Inclusion.

- Haggart và Howe (2007), ‘International Review of Accounting, Banking & Finance’. Spring2012, vol. 4 issue 1, p51-72. 22p.

- Klapper, L., El-Zoghbi, M., Hess, J., (2016), UNSGSA, Achieving the Sustainable Development Goals: The Role of Financial Inclusion, Working paper, truy cập ngày 16/3/2020 tại: <https://www.cgap.org/sites/default/files/researches/documents/Working- Paper- Achieving-Sustainable-Development-Goals-Apr-2016_0.pdf>

- Leora Klapper, Annamaria Lusardi & Peter van Oudheusden (2014), Financial literacy around the world: insights from the Standard & Poor’s ratings services global financial literacy survey. Truy cập ngày 20/3/2020 tại: <https://gflec.org/wp- content/uploads/2015/11/3313- Finlit_Report_FINAL-5.11.16.pdf?x83489>.

- Morgan, D. (2002), ‘Rating banks, risks and uncertainty in an opaque industry’, American Economic Review vol. 92 no. 4 September 2002.

- OECD (2012), G20 High-Level Principles on Financial Consumer Protection, Organization for Economic Co-operation and Development, 2 rue André-Pascal, 75775 Paris cedex 16, France.

OECD (2019), ‘ Task Force on Financial Consumer Protection: Effective Approaches for Financial Consumer Protection in the Digital Age: FCP Principles 1, 2, 3, 4, 6 and 9’. Truy cập ngày 20/3/2020 tại: < http://www.oecd.org/finance/financial-education/Effective-Approaches-FCP-Principles_Digital_Environment.pdf>

- Thạch Bình (2018), Bảo vệ người tiêu dùng sử dụng dịch vụ tài chính. Truy cập ngày 16/3/2020 tại: <https://thoibaonganhang.vn/bao-ve-nguoi-tieu-dung-su-dung- dich-vu-tai-chinh-75373.html>

World Bank (2017), Good practices for Financial Consumer Protection, The World Bank Group, 1818 H Street NW, Washington, DC 20433, USA.

World Bank (2018), Global Financial Inclusion and Consumer Protection Survey 2017, The World Bank Group, 1818 H Street NW, Washington, DC 20433, USA.

- World Bank Group (2017), Global Findex Database 2017 Measuring Financial Inclusion and The Fintech Revolution, 1818 H Street NW, Washington, DC 20433.

- World bank (2020), truy cập tại: https://responsiblefinance.worldbank.org/en/responsible-finance/financial-consumer- protection

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 13/2020