.jpg "Người tiêu dùng trẻ đang thay đổi cấu trúc bất động sản bán lẻ")

Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

(thitruongtaichinhtiente.vn) - Ngày 10/12/2020, Ủy ban Basel về giám sát ngân hàng (BCBS) thuộc Ngân hàng Thanh toán quốc tế (BIS) đã công bố kết quả điều tra tình hình thực hiện các chuẩn mực Basel III đến cuối tháng 12/2019, dựa trên nguồn thông tin thu thập được từ báo cáo tự nguyện do các ngân hàng và cơ quan giám sát ngân hàng quốc gia cung cấp.

Tại báo cáo, các chuyên gia đã tiến hành khảo sát tổng cộng 173 ngân hàng, bao gồm 105 ngân hàng quốc tế hàng đầu - ngân hàng nhóm 1 (G1) và 68 ngân hàng nhóm 2 (G2). Trong nhóm 1, có 30 ngân hàng chiến lược toàn cầu G-SIBs -ngân hàng có nguồn vốn cổ phần cấp 1 (CET1) đạt trên 3 tỷ euro. Báo cáo không phản ánh tác động kinh tế của COVID-19 đến các ngân hàng, nhưng được cho là nguồn thông tin thích hợp để phục vụ các mục đích phân tích sau này.

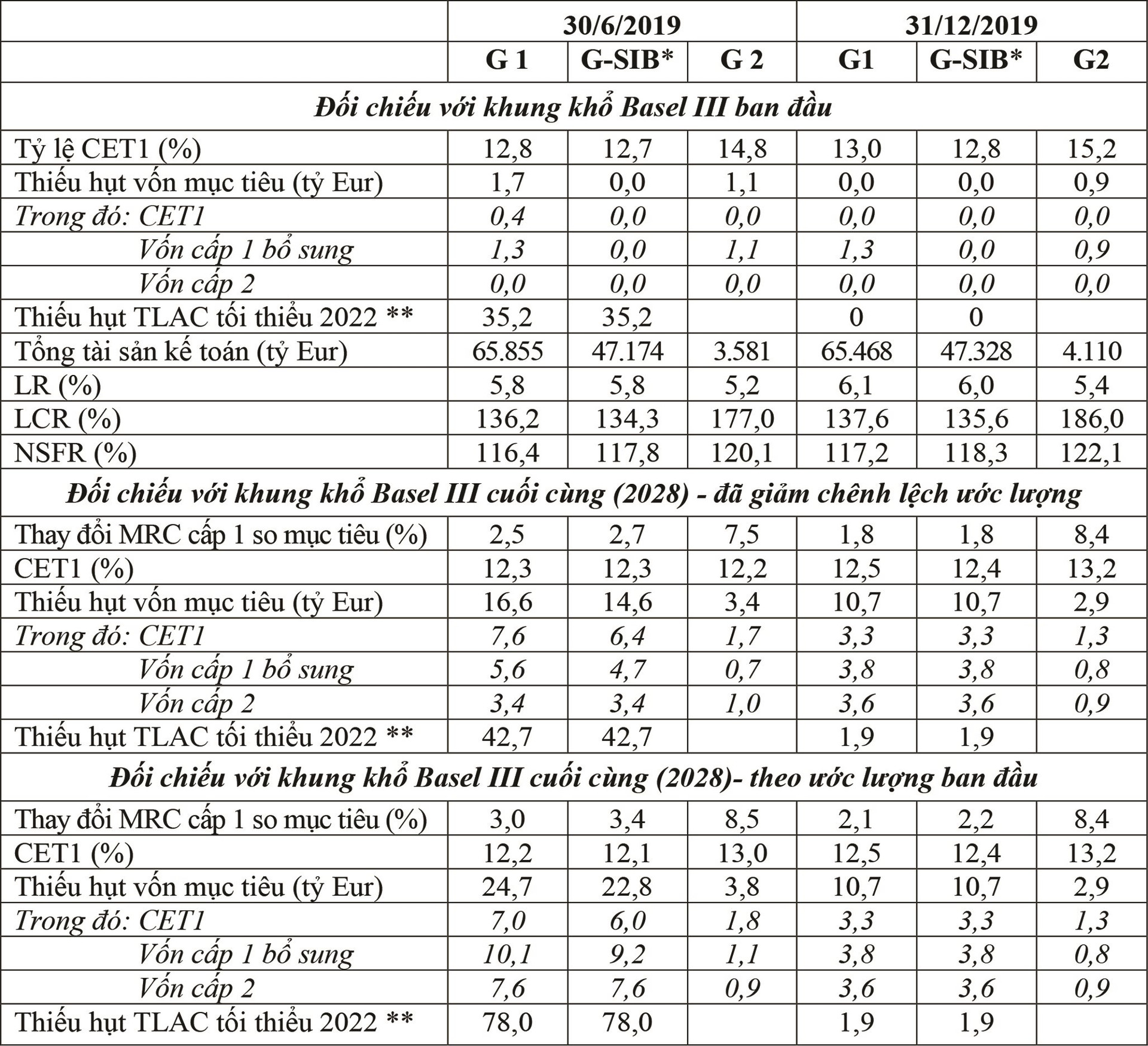

So với báo cáo trước đó (ngày 30/6/2019), tỷ lệ vốn cổ phần cấp 1 (CET1) tính theo khung khổ Basel III ban đầu tăng từ 12,8% lên 13,0% tại các ngân hàng nhóm 1 và tăng từ 14,8% lên 15,2% tại các ngân hàng nhóm 2. Tại các ngân hàng nhóm 1, tỷ lệ vốn cổ phần cấp 1 tối thiểu (MRC cấp 1) theo yêu cầu tại khung khổ Basel III cuối cùng giảm từ tỷ trọng 2,5% vào cuối tháng 6/2019 xuống 1,8%, mức thiếu hụt vốn tổng thể theo khung khổ Basel III đầy đủ giảm từ 16,6 tỷ euro vào cuối tháng 6/2019 xuống 10,7 tỷ euro. Nếu chiếu theo yêu cầu ban đầu của Basel III về khả năng hấp thụ lỗ tổng thể (TLAC) tối thiểu áp dụng từ năm 2022, tất cả 23 G-SIBs đều báo cáo không thiếu hụt phần vốn này. Tuy nhiên, theo khung khổ Basel III đầy đủ, một ngân hàng báo cáo thiếu 1,9 tỷ euro. Tại các ngân hàng nhóm 1, tỷ lệ thanh khoản an toàn (LCR) tăng từ 136,2% lên 138,2%; trong khi tỷ lệ quỹ bình ổn ròng (NSFR) tăng nhẹ từ 116,4% lên 117,2%. Tương tự, hai chỉ số LCR và LCR tại các ngân hàng nhóm 2 cũng ghi nhận xu hướng tăng dần.

Kết quả rà soát

|

|

Nguồn: BCBS tháng 12/2020 |

(*): Thuộc G1

(**): Tỷ euro

Tại các ngân hàng nhóm 1, tỷ lệ vốn cổ phần cấp 1(CET1) tăng từ 12,8% lên 12,9%. Tổng mức vốn cấp 1 tăng 10 điểm cơ bản, trong khi tỷ trọng vốn tổng thể tăng 20 điểm cơ bản lên 17,0%. Trong đó, tỷ lệ vốn cấp 1 tại các ngân hàng châu Âu cao hơn những ngân hàng tại Mỹ và phần còn lại trên thế giới, nhưng có xu hướng đảo chiều từ năm 2014. Trong sáu tháng cuối năm 2019, tỷ trọng vốn có xu hướng giảm tại các ngân hàng Mỹ, nhưng tăng tại những ngân hàng khác trên thế giới, rõ rệt nhất là tại các ngân hàng châu Âu.

Đối chiếu với tiêu chuẩn Basel cuối cùng, tỷ lệ vốn cấp 1 tối thiểu (MRC) theo tiêu chuẩn Basel III đầy đủ tại các ngân hàng nhóm 1 tăng 1,8% (đã khấu trừ chênh lệch ước lượng) và tăng 2,1% (theo ước lượng trước đây). Kết quả tăng này bao gồm mức tăng 3,2% (3,6%) của các cấu phần rủi ro, dẫn dắt bởi đóng góp tích cực của sàn thu nhập (2,9%), rủi ro thị trường (1,5% hay 1,9%) và CVA - giá trị tín dụng điều chỉnh theo khung khổ rủi ro (1,4%) cũng như phần giảm trừ rủi ro tín dụng (-1,7%) và rủi ro nghiệp vụ theo yêu cầu (-0,8%). Kết quả tăng này được bù đắp bởi mức khấu trừ -1,4% (-1,5%) về tỷ lệ đòn bẩy MRC cấp 1, phản ánh thực tế là tỷ lệ đòn bẩy theo Basel III không còn là áp lực đối với hầu hết các ngân hàng trong mẫu điều tra nhờ sự hiện diện của sàn thu nhập. Tác động của MRC đối với các ngân hàng nhóm 1 có sự khác nhau giữa các khu vực, với mức mức tăng rất cao tại các ngân hàng châu Âu (16,9% - đã khấu trừ chênh lệch ước lượng và tăng 18,1% - theo tính trước đây), suy giảm nhẹ (-0,3%) tại Mỹ và giảm (-6,7%) tại phần còn lại trên thế giới. Đối với các ngân hàng nhóm 2, mức tăng tổng thể 8,4% về MRC cấp 1 được dẫn dắt bởi các biện pháp phòng tránh rủi ro (14,2%), chủ yếu là rủi ro tín dụng (6,2%) và sàn thu nhập (4,1%).

Trái với kỳ báo cáo trước đó, tỷ lệ đòn bẩy tăng tại châu Âu và phần còn lại trên thế giới, giảm tại Mỹ. Tính đến cuối tháng 12/2019, tỷ lệ đòn bẩy cấp 1 trung bình theo Basel III đầy đủ là 6,0% tại các ngân hàng nhóm 1 (kể cả G-SIBs) và đạt 5,3% tại các ngân hàng nhóm 2, thấp nhất tại châu Âu (5,3%), so với tỷ lệ 6,3% tại Mỹ và 6,8% tại phần còn lại trên thế giới.

Theo tiêu chuẩn Basel III cuối cùng, tình trạng thiếu hụt vốn tổng thể ghi nhận xu hướng cải thiện tại các ngân hàng lớn so với cuối tháng 6/2019. Tính đến cuối tháng 12/2019, mức thiếu hụt vốn tổng thể tại các ngân hàng nhóm 1 giảm 5,9 tỷ euro xuống 10,7 tỷ euro, toàn bộ phần thiếu hụt này bắt nguồn từ nhóm G-SIBs. Đối với các ngân hàng nhóm 2, mức thiếu hụt vốn giảm từ 3,3 tỷ euro xuống 2,9 tỷ euro, chủ yếu là nhờ vị thế vốn cải thiện mạnh.

Từ cuối tháng 6/2011 đến cuối tháng 12/2019, CET1 tại các ngân hàng nhóm 1 tăng 98,8% từ 1.944 tỷ euro lên 3.865 tỷ euro (riêng trong 6 tháng cuối năm 2019 tăng 68 tỷ euro, tương đương 1,8%). So với năm 2011, mức tăng này có sự khác biệt rất lớn giữa các khu vực (tăng 61,2% tại châu Âu và 67,6% tại Mỹ, tăng trên 2,5 lần tại phần còn lại trên thế giới), nhưng 2/3 là đóng góp của lợi nhuận giữ lại sau khi đã đóng thuế thu nhập. So với kỳ báo cáo trước đó, thu nhập sau thuế tại các ngân hàng nhóm 1 tiếp tục giảm xuống 207,8 tỷ euro vào cuối năm 2019. Trong đó, mức suy giảm 22,4 tỷ euro tại G-SIBs được bù đắp phần nào nhờ kết quả tăng 13,3 tỷ euro tại những ngân hàng khác trong nhóm 1 này. Đối với các ngân hàng nhóm 1 trong mẫu điều tra, thu nhập sau thuế giảm đáng kể tại châu Âu, đi ngang tại Mỹ và tăng tại phần còn lại trên thế giới.

Rủi ro tín dụng tiếp tục chiếm tỷ trọng áp đảo trong MRC (chiếm trung bình 64,6% trong tổng MRC). Tuy nhiên, tỷ trọng rủi ro tín dụng trong MRC đã giảm sâu từ 74,4% vào cuối tháng 6/2011. Trái lại, tỷ trọng rủi ro nghiệp vụ trong MRC tăng mạnh từ 7,9% vào cuối tháng 6/2011 lên 16,3% vào cuối năm 2015, sau đó tương đối ổn định quanh tỷ lệ này. Nguyên nhân cơ bản của xu hướng tăng rủi ro nghiệp vụ là do khủng hoảng tài chính toàn cầu và suy thoái sau đó. Trong giai đoạn từ tháng 6/2011 đến tháng 12/2019, tỷ trọng MRC dành cho dự phòng rủi ro doanh nghiệp tăng từ 30,8% lên 37,4%, trong khi giảm đối với chứng khoán từ 7,2% xuống 1,7%.

Đối chiếu với tiêu chuẩn Basel III đầy đủ, hầu hết các ngân hàng đều đáp ứng tỷ lệ thanh khoản an toàn (LCR) và tỷ lệ quỹ bình ổn ròng (NSFR). Tính đến cuối tháng 12/2019, LCR trung bình tăng từ 136,8% lên 137,6% tại các ngân hàng nhóm 1 và tăng từ 163,2% lên 186% tại các ngân hàng nhóm 2; NSFR trung bình tăng từ 116,6% lên 117,2% tại các ngân hàng nhóm 1 và tăng từ 119,5% lên 122,1% tại các ngân hàng nhóm 2. Chỉ có 1 ngân hàng thuộc nhóm 1 báo cáo chưa đáp ứng yêu cầu tối thiểu 100% về LCR; 96,1% số ngân hàng nhóm 1 và 97,1% số ngân hàng nhóm 2 báo cáo đã đáp ứng hoặc vượt 100% yêu cầu NSFR tối thiểu, với 90% số ngân hàng nhóm 1 báo cáo vượt yêu cầu NSFR tối thiểu.

Tính đến cuối tháng 12/2019, tất cả các ngân hàng nhóm 1 tiếp tục tuân thủ 100% yêu cầu LCR tối thiểu, với LCR trung bình tăng từ 136,6% lên 137,9%; mức thiếu hụt NSFR trung bình tăng từ 9,1 tỷ euro vào cuối tháng 6/2019 lên 21,4 tỷ euro vào cuối tháng 12/2019. Tại các ngân hàng nhóm 2, không ghi nhận mức thiếu hụt LCR và NSFR trong 6 tháng cuối năm 2019, NSFR trung bình tăng 1,2 điểm phần trăm lên 120,7%.

Đến cuối tháng 12/2019, LCR gia quyền trung bình vào khoảng 120% tại mỗi ngân hàng Mỹ, trên 140% tại mỗi ngân hàng châu Âu và phần còn lại trên thế giới. Trong khi đó, LCR ban đầu tại Mỹ và châu Âu thấp hơn mức trung bình của phần thế giới còn lại, nhưng LCR đang có xu hướng đồng quy tại châu Âu và phần thế giới còn lại. Đến cuối tháng 12/2019, NSFR gia quyền trung bình tại mỗi ngân hàng nhóm 1 đều vượt tỷ lệ 100%, trong đó các ngân hàng châu Âu và Mỹ lần lượt tăng lên 112,8% và 111,9%, nhưng NSFR tại phần còn lại trên thế giới giảm xuống 121,4%.

Nguồn: BIS tháng 12/2020

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")