Gửi bình luận

Thứ Hai, 20/7/2026

Thứ Hai, 20/7/2026

(thitruongtaichinhtiente.vn) - Bài viết xây dựng mô hình các nhân tố ảnh hưởng đến mức độ công bố thông tin tự nguyện và đưa ra một số khuyến nghị để nâng cao mức độ công bố thông tin tự nguyện của các doanh nghiệp niêm yết trên sàn HOSE.

Tóm tắt: Mục tiêu của bài viết là tìm ra các nhân tố ảnh hưởng đến mức độ công bố thông tin tự nguyện trên báo cáo thường niên của các doanh nghiệp niêm yết tại Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HOSE). Để thực hiện mục tiêu này, bài viết kế thừa kết quả của những nghiên cứu trước đây và mô hình của Barako (2007). Tác giả sử dụng phương pháp nghiên cứu định lượng trên bộ dữ liệu báo cáo thường niên của 122 doanh nghiệp niêm yết trên sàn HOSE trong giai đoạn từ 2015-2017. Kết quả nghiên cứu cho thấy có 4 nhân tố ảnh hưởng đến mức độ công bố thông tin tự nguyện là quy mô doanh nghiệp, thời gian niêm yết, khả năng sinh lời và quyền sở hữu tổ chức. Từ đó, bài viết xây dựng mô hình các nhân tố ảnh hưởng đến mức độ công bố thông tin tự nguyện và đưa ra một số khuyến nghị để nâng cao mức độ công bố thông tin tự nguyện của các doanh nghiệp niêm yết trên sàn HOSE.

FACTORS AFFECTING LEVEL OF VOLUNTARY INFORMATION DISCLOSURE OF COMPANIES LISTED IN HO CHI MINH STOCK EXCHANGE

Abstract: The objective of the article is to find out factors affecting level of voluntary information disclosure on the annual report of listed enterprises in Ho Chi Minh Stock Exchange (HOSE). To accomplish this goal, the article inherits results of previous researches and Models of Barako (2007). The author uses quantitative methods based on the annual report data of 122 listed enterprises in HOSE in the 2015-2017 period. The results show that there are four factors affecting level of information disclosure: enterprise size, listing time, profitability and organizational ownership. Since then, the article has built a model of factors affecting level of voluntary information disclosure and made some recommendations to improve level of voluntary information disclosure of listed enterprises in HOSE.

1. Giới thiệu

Trong thị trường chứng khoán (TTCK), thông tin là yếu tố nhạy cảm ảnh hưởng trực tiếp đến các quyết định của nhà đầu tư. Vì vậy, công bố thông tin (CBTT) là trách nhiệm và cũng là nghĩa vụ rất quan trọng đối với các tổ chức khi tham gia thị trường, nhằm đảm bảo tính hiệu quả và công bằng của hoạt động tài chính, góp phần vào sự phát triển lành mạnh của TTCK.

Yêu cầu của các nhà đầu tư đối với việc CBTT đang ngày càng cao hơn, không chỉ ở việc CBTT bắt buộc, mà còn cả việc công bố thông tin tự nguyện (CBTTTN). Thời gian gần đây, vấn đề CBTTTN được các nhà đầu tư quan tâm nhiều hơn.

Năm 2015, Bộ Tài chính đã ban hành Thông tư 155/2015/TT-BTC thay thế Thông tư 52/2012/TT-BTC nhằm nâng cao trách nhiệm công bố thông tin của các thành viên thị trường và nhà đầu tư, hoàn thiện khuôn khổ pháp lý điều chỉnh hoạt động công bố thông tin trên TTCK, đồng thời nâng cao tính công khai minh bạch của thị trường. Năm 2016, năm 2017 và 2018, Vietstock cùng kết hợp với Báo Tài chính và Cuộc sống thực hiện cuộc khảo sát toàn diện về mức độ tuân thủ đúng và đầy đủ nghĩa vụ công bố thông tin trên thị trường chứng khoán Việt Nam. Kết quả, năm 2017 chỉ có 114/672 doanh nghiệp niêm yết (DNNY) thuộc danh sách khảo sát đạt chuẩn công bố thông tin, tương ứng tỷ lệ là 16,69%; năm 2018 có 266/686 DNNY thuộc danh sách khảo sát đạt chuẩn công bố thông tin, tương ứng với tỷ lệ là 38,78%.

Vậy tại sao đã có quy định về việc CBTT trên TTCK nhưng các doanh nghiệp vẫn chưa chấp hành tốt việc này? Nhân tố nào ảnh hưởng đến việc công bố thông tin? Chính vì vậy, bài viết này hướng tới 2 mục tiêu cụ thể là: (1) Tìm ra các nhân tố ảnh hưởng mức độ CBTTTN của các DNNY trên sàn HOSE; (2) Đề xuất các khuyến nghị nhằm nâng cao mức độ CBTTTN của các DN trên sàn HOSE.

2. Cơ sở lý thuyết và tổng quan các nghiên cứu trước đây

2.1. Các lý thuyết nền liên quan đến CBTTTN trên báo cáo thường niên

Lý thuyết đại diện

Lý thuyết đại diện xác định mối quan hệ đại diện như một hợp đồng, theo đó một hay nhiều người cam kết với người khác (đại diện) thực hiện một vài dịch vụ nhân danh họ. Trong lý thuyết đại diện, chủ sở hữu là cổ đông và các nhà quản lý điều hành hoạt động của doanh nghiệp là đại diện của cổ đông; mối quan hệ giữa cổ đông và người đại diện sẽ phát sinh một khoảng vênh do có sự chênh lệch giữa người đại diện quản lý hoạt động của doanh nghiệp và các cổ đông. Hai bên đều mong muốn tối đa hóa lợi ích của mình, cổ đông mong muốn tối đa hóa lợi ích của mình thông qua việc tăng giá trị của doanh nghiệp, còn nhà quản lý thì mong muốn tối đa hóa thu nhập.

Lý thuyết ủy nhiệm

Lý thuyết ủy nhiệm nghiên cứu mối quan hệ giữa bên ủy nhiệm và bên được ủy nhiệm cho rằng cả 2 bên ủy nhiệm và bên được ủy nhiệm đều muốn cư xử theo hướng tối đa hóa lợi nhuận của mình. Trong công ty cổ phần, bên ủy nhiệm chính là chủ sở hữu hay là các cổ đông, bên được ủy nhiệm là nhà quản lý công ty. Các cổ đông thuê các nhà quản lý công ty để thay mặt họ đề ra các quyết định kinh tế nhằm tối đa hóa lợi ích cho mình. Tuy nhiên trong quá trình điều hành, nhà quản lý có thể đưa ra các quyết định nhằm mang lại lợi ích cho bản thân hơn là lợi ích cho các cổ đông. Do đó, nhà quản lý có thể che giấu những thông tin gây bất lợi cho nhà đầu tư. Những tổn thất gây ra trong trường hợp như thế gọi là chi phí ủy nhiệm. Chi phí ủy nhiệm có xu hướng gia tăng theo quy mô của doanh nghiệp.

Lý thuyết chi phí sở hữu

Theo lý thuyết này, mức độ trình bày thông tin trên báo cáo bộ phận giữa các công ty không những phụ thuộc vào đặc điểm từng công ty mà còn phụ thuộc vào những chi phí công ty phải trả để làm điều này. Có nghĩa là, việc cung cấp nhiều hay ít thông tin bộ phận không chỉ phụ thuộc vào quy định báo cáo bộ phận mà còn phụ thuộc vào hành vi áp dụng quy định của DN. Theo lý thuyết chi phí sở hữu, hành vi này của DN được lý giải như sau: mức độ thông tin mà DN cung cấp phụ thuộc vào những chi phí mà DN phải đối mặt. Đặc biệt, DN sẽ hạn chế cung cấp thông tin khi mà thông tin này có ảnh hưởng xấu đến vị thế cạnh tranh của DN.

2.2 Lược khảo nghiên cứu trước

Theo Dulacha G Barako (2007): “Determinants of voluntary disclosures in Kenyan companies annual reports” [3, tr. 113-128], mức độ CBTTTN còn thấp, mặc dù có cải thiện qua các năm. Trong đó, thông tin chung và chiến lược có mức độ công bố cao hơn các thông tin còn lại. Kết quả cũng chỉ ra rằng các biến độc lập như cơ cấu ban lãnh đạo, quyền sở hữu nước ngoài, quyền sở hữu tổ chức và quy mô doanh nghiệp là rất quan trọng cho tất cả bốn loại thông tin công bố. Biến thành phần HĐQT có quan hệ tiêu cực với mức độ CBTTTN.

2.3. Các nhân tố ảnh hưởng đến mức độ CBTTTN

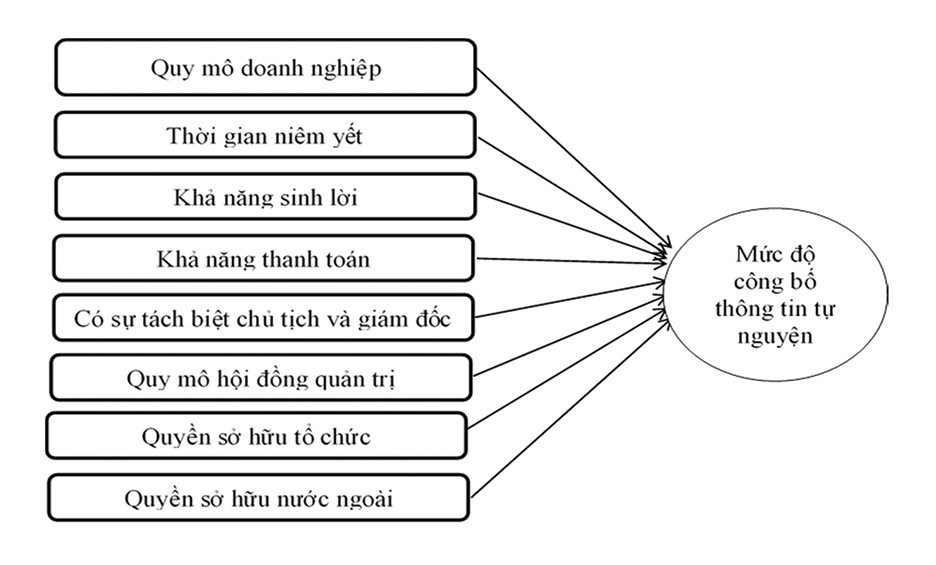

Việc xem xét các nhân tố ảnh hưởng đến mức độ CBTTTN đã được không ít các nhà nghiên cứu thực hiện và công bố. Trên cơ sở lý thuyết nền và kế thừa các nghiên cứu trước, cụ thể là nghiên cứu của Barako (2007) thực hiện tại Kenya và nghiên cứu của Nguyễn Công Phương và Nguyễn Thị Thanh Phương (2014) nghiên cứu ở HOSE, tác giả đưa ra các nhân tố ảnh hưởng tới mức độ CBTTTN thể hiện trong hình 1:

Hình 1: Các nhân tố ảnh hưởng đến mức độ CBTTTN

|

|

|

3. Phương pháp nghiên cứu và mô hình nghiên cứu thực nghiệm

3.1. Phương pháp và quy trình nghiên cứu

Bài viết sử dụng phương pháp nghiên cứu định lượng, kế thừa thang đo để đo lường biến phụ thuộc và biến độc lập từ các nghiên cứu trước nên tác giả sẽ chỉ thực hiện nghiên cứu chính thức. Trong giai đoạn nghiên cứu chính thức tác giả chia làm 2 giai đoạn là thu thập dữ liệu và xử lý dữ liệu. Bài viết thu thập dữ liệu trên báo cáo thường niên của các DN sau đó kiểm định mô hình hồi quy tuyến tính bội để tìm ra các nhân tố ảnh hưởng mức độ CBTTTN thông qua việc xử lý dữ liệu bằng phần mềm STATA 14.

3.2 Dữ liệu nghiên cứu

Có nhiều kỹ thuật để chọn mẫu, tuy nhiên trong bài nghiên cứu của mình tác giả kế thừa phương pháp chọn mẫu theo Nguyễn Đình Thọ (2013) được cho là phương pháp thường được sử dụng trong mô hình hồi quy bội: n ≥ 50 + 8m

Trong bài nghiên cứu có 8 biến độc lập, do vậy kích thước mẫu tối thiểu là 114 quan sát. Theo đó tác giả sẽ tiến hành lấy mẫu là 122 doanh nghiệp trên sàn HOSE để đo lường biến phụ thuộc và các biến độc lập. Trong đó sẽ loại trừ các doanh nghiệp thuộc lĩnh vực như ngân hàng, chứng khoán, quỹ đầu tư, quỹ bảo hiểm. Dữ liệu dùng cho nghiên cứu được tác giả thu thập từ BCTC và BCTN năm 2015, 2016 và 2017 của các công ty trong mẫu nghiên cứu được công bố trên website https://www.hsx.vn để đo lường biến phụ thuộc và biến độc lập.

3.3 Đo lường các biến trong mô hình nghiên cứu

- Đo lường biến phụ thuộc: Ở nghiên cứu này tác giả sử dụng phương pháp đo lường không trọng số vì phương pháp này có nhiều ưu điểm thể hiện tính khách quan. Đồng thời nhiều nghiên cứu thực nghiệm trước đây như Coombs &Tayib (1998) và Cooke (1992) đã cho thấy không có sự khác biệt trong kết quả nghiên cứu giữa hai cách đo lường này.

- Đo lường biến độc lập: Đo lường biến độc lập trong mô hình nghiên cứu này tác giả kế thừa nhiều nghiên cứu trước đây như Nguyễn Công Phương và Nguyễn Thị Thanh Phương (2014), Nguyễn Thị Phương Hồng (2016). Tác giả thống kê và tổng hợp gồm 8 biến độc lập: Quy mô doanh nghiệp (QMDN), Thời gian niêm yết (TGNY), Khả năng sinh lời (KNSL), Khả năng thanh toán, Có sự tách biệt chủ tịch HĐQT và GĐ điều hành, Quy mô HĐQT (QMHĐQT), Quyền sở hữu nước ngoài (QSHNN) và Quyền sở hữu tổ chức (QSHTC).

4. Kết quả nghiên cứu thực nghiệm

4.1. Kết quả thống kê mô tả về mẫu nghiên cứu

Nghiên cứu sử dụng phần mềm STATA 14 để thống kê mô tả mức độ CBTTTN cho thấy mức độ CBTTTN của các doanh nghiệp trên sàn HOSE ở mức tương đối. Mức độ CBTTTN cao nhất là 63,64%. Mức độ CBTTTN thấp nhất là 9,09%. Mức độ CBTTTN trung bình của các doanh nghiệp đạt mức 35,51%.

4.2. Kiểm định mô hình nghiên cứu

4.2.1. Kiểm định sự phù hợp của mô hình nghiên cứu

Kiểm định Hausman với giả thiết H0: mô hình hiệu ứng ngẫu nhiên (REM) phù hợp hơn. Nếu kết quả hồi quy cho P-value nhỏ hơn α thì bác bỏ giả thiết H0: và ngược lại nếu P-value lớn hơn hoặc bằng α thì chấp nhận giả thiết H0. Với α tương ứng với các mức ý nghĩa 1%, 5%, 10%. Qua kết quả kiểm định Hausman cho thấy giá trị thống kê (Prob>chi2 = 0,0000) nhỏ hơn 0,05 với độ tin cậy 95%, mô hình này có đủ cơ sở để bác bỏ giả thuyết H0, tức là có sự khác biệt về hệ số ước lượng giữa mô hình REM và FEM. Do đó, kết luận đối với mô hình nghiên cứu đề xuất thì việc sử dụng mô hình với tác động cố định sẽ tốt hơn mô hình tác động ngẫu nhiên. Vậy mô hình FEM là mô hình được lựa chọn cho nghiên cứu này.

4.2.2. Kiểm định sự tương quan giữa các biến trong mô hình

Nghiên cứu sử dụng kiểm định Wooldridge để kiểm định sự tự tương quan giữa các biến. Quan sát bảng số liệu ta thấy các biến độc lập có tương quan cao với biến phụ thuộc là: QMDN, KNSL, QMHDQT, QSHNN. Đối với các biến độc lập thì QMHDQT và QSHNN có tương quan với nhau cao nhất ở mức 0,3667.

Kiểm định hiện tượng đa cộng tuyến

Nếu VIF nhỏ hơn 5 thì không có hiện tượng đa cộng tuyến xảy ra, VIF lớn hơn 10 thì kết luận mô hình bị đa cộng tuyến. Tuy nhiên thực tế các nghiên cứu trước cho rằng biến độc lập nào có hệ số VIF> 3 thì cần cân nhắc kỹ về những biến này khi đưa vào mô hình.

Theo kết quả chạy mô hình cho ta thấy, tất cả các biến trong mô hình đều có hệ số VIF<2, do vậy có thể chắc chắn khẳng định mô hình không xảy ra hiện tượng đa cộng tuyến.

Kiểm định phương sai sai số thay đổi

Kết quả kiểm định Wald cho thấy Prob >chi2 = 0,0000 <5%, thuộc miền bác bỏ H0: “Mô hình không mắc phương sai sai số thay đổi”. Có nghĩa rằng có hiện tượng phương sai sai số thay đổi trong các mô hình với biến phụ thuộc là mức độ CBTTTN. Như vậy mô hình hồi quy ước lượng bằng phương pháp FEM không đảm bảo giả thiết đặt ra. Nghiên cứu sẽ khắc phục hai sai phạm này bằng sai số chuẩn điều chỉnh (robust standard error).

Kiểm định các giả thuyết nghiên cứu

Kết quả kiểm định phương trình hồi quy tuyến tính bội hay chính là kiểm định mối quan hệ giữa các biến độc lập lên biến phụ thuộc. Qua kết quả phân tích cho thấy có 4 biến độc lập có tác động tới biến phụ thuộc mức độ CBTTTN bao gồm: QMDN, TGNY, KNSL, QSHTC. Do các biến này đều có mức ý nghĩa của hệ số hồi quy P>|t| lần lượt là 0,002; 0,004; 0,092; 0,018 đều < 0,1 chứng tỏ rằng giả thuyết H0: βi = 0 “biến độc lập i không có quan hệ tuyến tính với biến phụ thuộc” bị bác bỏ với độ tin cậy 90%. Trong đó, QMDN, TGNY, KNSL có tác động cùng chiều tới biến phụ thuộc vì có hệ số β>0 và QSHTC có tác động ngược chiều với biến phụ thuộc vì có hệ số β<0. Dựa vào trọng số hồi quy còn cho ta thấy biến KNSL có |β| = 0,129 là lớn nhất so với 3 biến có tác động còn lại nên KNSL có tác động mạnh nhất đến mức độ CBTTTN, tiếp đến là QSHTC và thấp nhất là TGNY.

5. Kết luận và kiến nghị

5.1. Kết luận

Từ kết quả phân tích hồi quy cho thấy mô hình nghiên cứu là phù hợp. Mức độ CBTTTN trên báo cáo thường niên của các DNNY trên sàn HOSE trung bình đạt 35,51%. Mức độ cao nhất là 63,64%, trong khi đó mức độ CBTTTN thấp nhất là 9,09%. So sánh với kết quả nghiên cứu trước thì nghiên cứu của tác giả có kết quả khá tương đồng với nghiên cứu của Elmans (2012) đã tiến hành nghiên cứu 100 công ty, bao gồm 5 nước: Đức, Pháp, Ý, Hà Lan và Bỉ trong năm 2010. Kết quả cho thấy mức độ CBTTTN trung bình là 56,9%, cao nhất ở Hà Lan (67%), tiếp theo là Pháp (63,5%), Đức (57,3%), Bỉ (50,3%) và Ý (46,3%). Ngoài ra, so sánh với nghiên cứu của Nguyễn Thị Thu Hảo (2014) khi nghiên cứu về mức độ CBTTTN của các doanh nghiệp niêm yết trên HOSE, cụ thể mức độ CBTTTN theo nghiên cứu này cao nhất là 59%, thấp nhất là 3% và trung bình đạt 23,2% thì kết quả nghiên cứu của tác giả là cao hơn. Các nhân tố có tác động tới mức độ CBTTTN: Quy mô doanh nghiệp, thời gian niêm yết, khả năng sinh lời và quyền sở hữu tổ chức. Trong đó, chỉ có quyền sở hữu tổ chức tác động ngược chiều còn các nhân tố còn lại tác động cùng chiều lên mức độ CBTTTN.

5.2. Kiến nghị

Từ kết quả nghiên cứu, tác giả đưa ra một số kiến nghị để nâng cao mức độ CBTTTN của các DNNY trên sàn HOSE như sau:

Đối với các cơ quan quản lý nhà nước

Chính thức thừa nhận giá trị pháp lý và điều chỉnh hoạt động CBTTTN. Bộ Tài chính và các cơ quan ban hành luật nên đưa ra những văn bản có bổ sung những mục CBTTTN trên báo cáo thường niên để các DN nâng cao được ý thức về vấn đề cung cấp thông tin. Đồng thời hỗ trợ DN trong vấn đề CBTTTN được dễ dàng, nhanh chóng hơn.

Tiếp tục đa dạng hóa các phương tiện CBTT bắt buộc và tự nguyện. Hiện nay về phương tiện công bố thông tin thì chủ yếu vẫn là các phương tiện điện tử mà thiếu vắng các phương tiện truyền thống như bản tin thị trường chứng khoán. Trong khi đó, ở các nước có TTCK phát triển thì bản tin TTCK là một kênh thông tin cung cấp đầy đủ các thông tin trên thị trường như: thông tin về giao dịch chứng khoán, thông tin về công ty đại chúng và DNNY, thông tin về quản lý và các dịch vụ trên thị trường, thông tin về nền kinh tế…

Đối với HĐQT và các cổ đông

Bản thân HĐQT cần chỉ đạo xây dựng một danh sách những thông tin cần được công bố (ngoài các thông tin bắt buộc do pháp luật đã quy định) và tổ chức lấy ý kiến thống nhất từ các cổ đông để từ đó ban hành một quy định về việc công bố thông tin trong đơn vị mình.

Doanh nghiệp có kế hoạch dự trù chi phí, tuyển dụng, đào tạo nhân viên kế toán để hướng tới mục tiêu CBTTTN bằng tiếng Anh. Đặc biệt, đối với những doanh nghiệp có quy mô lớn thì việc triển khai CBTTTN bằng tiếng Anh càng phải được quan tâm và sớm có lộ trình áp dụng. Bởi lẽ, CBTT bằng tiếng Anh sẽ giúp các doanh nghiệp chủ động hơn trong việc tiếp cận, hội nhập với chuẩn mực kế toán quốc tế; Đồng thời đảm bảo tính công bằng và đầy đủ trong việc tiếp nhận thông tin tới các nhà đầu tư trong và ngoài nước.

Đối với nhà đầu tư

Nhà đầu tư nên cẩn trọng khi xem xét đầu tư vào các công ty có quy mô nhỏ, khả năng sinh lời thấp, thời gian niêm yết ngắn, bởi các doanh nghiệp này có mức độ CBTTTN thấp. Nhà đầu tư cần tìm hiểu thông tin về các doanh nghiệp bằng nhiều cách, nhiều nguồn khác nhau để có thể đưa ra được quyết định đúng đắn và hiệu quả nhất.

Tài liệu tham khảo:

[1]. Ta Quang Binh (2012), Voluntary Disclosure Information in the Annual Reports of Non Financial Listed Companies: The Case of Vietnam. Journal of Applied Economics and Business Research, 2: 69-90.

[2]. Dulacha G Barako (2007), Determinants of voluntary disclosures in Kenyan companies annual reports, African Journal of Business Management, 1: 113-128.

[3]. Nguyễn Chí Đức và Hoàng Trọng (2012), CEO và tự nguyện công bố thông tin của các DN niêm yết, Tạp chí Khoa học & ứng dụng, số 18: tr.62-65.

[4]. Nguyễn Thị Phương Hồng (2016), Các nhân tố ảnh hưởng đến chất lượng BCTC của công ty niêm yết trên TTCK – Bằng chứng thực nghiệm tại Việt Nam, Luận án tiến sĩ, Trường Đại học Kinh tế - Thành phố Hồ Chí Minh.

[5]. Lê Vũ Nam (2017), Một số bất cập trong các quy định pháp luật về công bố thông tin của công ty niêm yết và kiến nghị hoàn thiện, Tạp chí Công thương số 7, tháng 6/2017, tr.34-37.

[6]. Nguyễn Công Phương và Nguyễn Thị Thanh Phương (2014), Các yếu tố ảnh hưởng tới hoạt động công bố thông tin của các công ty niêm yết trên thị trường chứng khoán Việt Nam, Tạp chí Phát triển Kinh tế, số 287: tr.15-34.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 5 năm 2020