Cổ phiếu ngân hàng chịu áp lực chốt lời sau giai đoạn dẫn dắt thị trường. Việc thị trường thiếu vắng nhóm dẫn dắt thay thế có thể xu khiến xu hướng tăng của thị trường khó được duy trì trong ngắn hạn.

Sau tuần bùng nổ trước đó, đã tăng VN-Index đã bị chững lại khi chỉ số nỗ lực vượt cản 1.160 điểm trong suốt tuần qua.

Trước tâm lý chốt lời ngắn hạn của nhà đầu tư cùng tâm lý thận trọng trước thông tin CPI Mỹ bất ngờ tăng tốc trở lại, VN-Index chứng kiến tuần giao dịch gần như đi ngang khi kết tuần với 1.154,7 điểm, không đổi so với tuần trước; trong khi chỉ số HNX-Index giảm 1,1% xuống 230,31 điểm và UPCoM-Index giảm 1,1% để đóng cửa tại 86,9 điểm.

Tuần qua, nhóm cổ phiếu ngân hàng quốc doanh VCB (+2,9%), CTG (+8,2%), BID (+3,4%) là nhân tố chính dẫn dắt đà hồi phục. Ngược lại, VHM (-4,2%), GVR (-6,4%) và GAS (-2,7%) là những mã gây áp lực lên chỉ số chung.

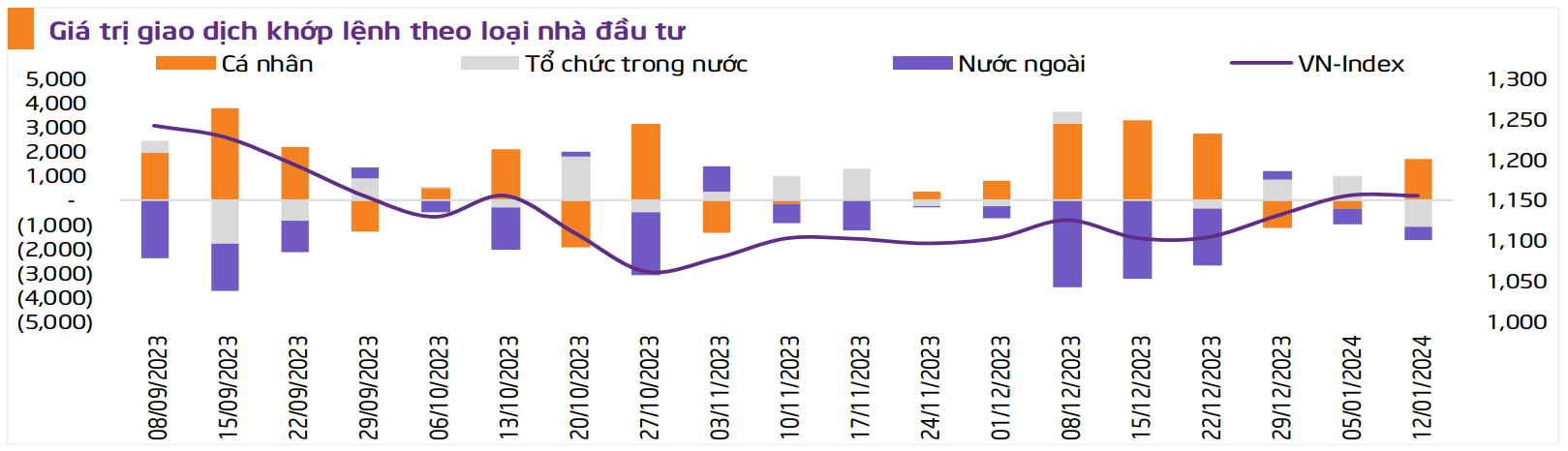

Thanh khoản tăng mạnh 25,5% so với tuần trước, đạt 18.664 tỷ đồng/phiên, thể hiện sự tích cực của thị trường khi nhà đầu tư giao dịch sôi động trở lại. Khối ngoại dừng bán ròng và chuyển sang mua ròng nhẹ 22 tỷ đồng trên cả 3 sàn. Theo đó, khối ngoại mua ròng với giá trị 234,7 tỷ đồng trên HOSE trong khi bán ròng 19,3 tỷ đồng trên HNX và bán ròng 193,0 tỷ đồng trên UPCoM.

Nhận định về diễn biến thị trường, ông Đinh Quang Hinh, Trưởng Bộ phận vĩ mô và Chiến lược thị trường, Khối Phân tích Công ty Chứng khoán VNDIRECT cho rằng, xu hướng giằng co của thị trường chứng khoán có thể kéo sang tuần giao dịch này khi dòng tiền chưa có sự đồng thuận và lan tỏa giữa các nhóm ngành.

Đà tăng gần đây của các chỉ số chứng khoán chủ yếu được thúc đẩy bởi nhóm cổ phiếu ngân hàng, trong khi các ngành khác chưa có dấu hiệu hút được dòng tiền tham gia.

“Với việc nhóm ngân hàng có thể chứng kiến áp lực chốt lời trong những phiên giao dịch tới, việc thị trường thiếu vắng nhóm dẫn dắt thay thế có thể xu khiến xu hướng tăng của thị trường khó được duy trì”, ông Đinh Quang Hinh cho biết.

Đồng thời, thị trường cũng chuẩn bị bước vào vùng trũng thông tin hỗ trợ trước Tết Âm lịch, trong khi một số yếu tố rủi ro đang nổi lên có thể ảnh hưởng tới xu thế chung của thị trường. Cụ thể, số liệu lạm phát Mỹ được công bố mới đây cao hơn kỳ vọng sẽ làm giảm sự hưng phấn của các thị trường quốc tế.

Trong nước, giá vàng vẫn đang neo cao, cùng với đó áp lực tỷ giá bất ngờ quay trở lại trong những phiên gần đây là yếu tố rủi ro cần quan sát. Do đó, vị chuyên gia này khuyến nghị các nhà đầu tư ngắn hạn cần tuân thủ kỷ luật ở thời điểm hiện tại, chủ động hạ tỷ trọng cổ phiếu về ngưỡng an toàn (khoảng 50% cổ phiếu) và hạn chế sử dụng đòn bẩy. Cần thận trọng quan sát diễn biến thị trường ở vùng hỗ trợ gần nhất là 1.130 - 1.140 điểm trước khi có những quyết định mua mới hay gia tăng tỷ trọng cổ phiếu.

Đồng quan điểm trên, MBS Research cũng cho rằng, tuần này, áp lực điều chỉnh từ nhóm cổ phiếu ngân hàng khả năng sẽ tiếp diễn trong tuần này hoặc đi vào phân hóa trong khi chưa có nhóm cổ phiếu lớn thay thế có thể dẫn tới rủi ro điều chỉnh ngắn hạn. Chỉ số VN-Index đang gặp vùng cản 1.160 – 1.163 điểm trên nền thanh khoản cao. Vùng hỗ trợ cho nhịp điều chỉnh của thị trường ở khu vực 1.130 – 1.145 điểm.

Theo MBS Research, nhịp điều chỉnh sẽ mang đến cơ hội để cơ cấu danh mục ở các nhóm cổ phiếu như: chứng khoán (VIX, SSI, HCM), logistics (PVT, HAH, GMD), bất động sản ( CEO, DIG, NLG), thép (HPG, HSG, NKG), dầu khí (PVS, PVD).

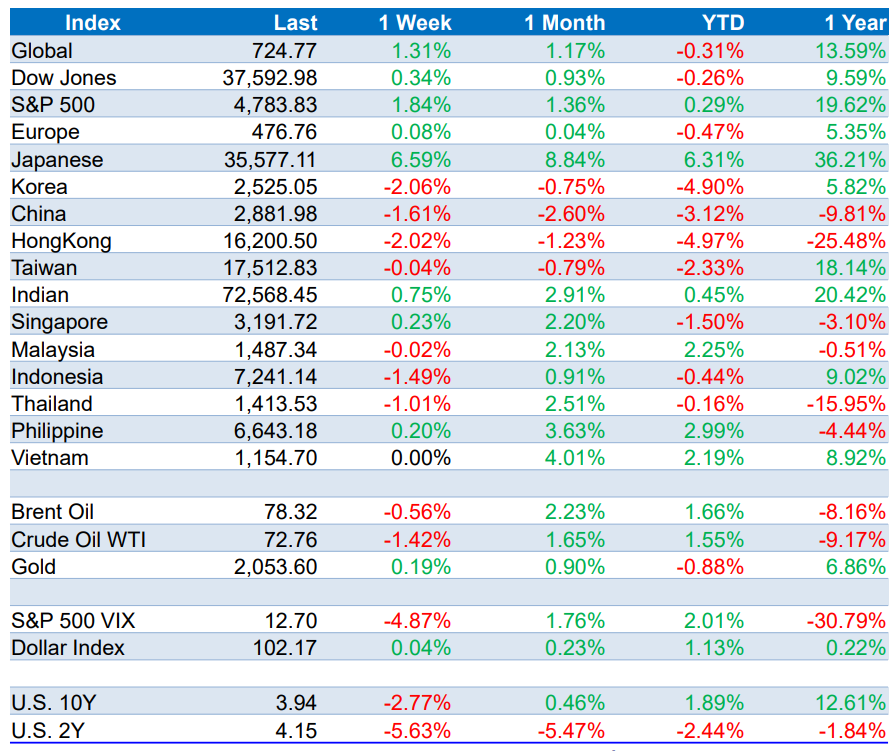

Thị trường chứng khoán thế giới trái chiều trong tuần thứ 2 của năm 2024.

Sau đợt tăng mạnh vào cuối năm ngoái, chứng khoán Mỹ đã chuyển sang trạng thái giằng co không rõ xu hướng trong 2 tuần giao dịch đầu tiên của năm 2024. Nhóm công ty niêm yết lớn nhất khởi động mùa báo cáo tài chính là các ngân hàng lớn.

Tuy nhiên, cổ phiếu của các nhà băng này đa phần chốt phiên cuối tuần trong sắc đỏ. Bank of America giảm 1,1% sau khi công bố lợi nhuận quý IV/2023 đi xuống; Wells Fargo giảm 3,3% dù lợi nhuận cao hơn dự báo; JPMorgan Chase tụt 0,7% do lợi nhuận giảm 15% so với cùng kỳ năm ngoái. Riêng Citigroup tăng 1% sau khi công bố kế hoạch giảm 10% nhân sự để tiết kiệm chi phí sau khoản lỗ 1,8 tỷ USD trong quý trước.

Tại châu Á, chỉ số Nikkei của Nhật Bản vượt mốc 35.000 điểm sau 34 năm chờ đợi. Đồng yên yếu thúc đẩy xuất khẩu cũng như những sự thận trọng xung quanh chính sách tiền lương của Ngân hàng Trung ương Nhật Bản (BOJ) được cho là nguyên do đẩy Nikkei phá đỉnh.

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

.png "Khối ngoại duy trì đà mua ròng mạnh, VN-Index thành công chinh phục mốc 1.430 điểm")

.png "Khối ngoại mua ròng mạnh, VN-Index tăng hơn 13 điểm")