.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

(thitruongtaichinhtiente.vn) - Kể từ khi đại dịch COVID-19 bùng phát hồi đầu năm 2020, giới doanh nghiệp và các chính sách gia đã đặc biệt quan tâm đến việc thúc đẩy sự hồi sinh của chuỗi cung ứng toàn cầu. Riêng với Mỹ, đó được hiểu như một cuộc tranh luận liệu có nên hay không việc rút bỏ nguồn cung sản xuất gia công hiện tại ở nước ngoài – hoặc, thực tế hơn, là kéo nguồn cung này về trong phạm vi địa lý khu vực Bắc Mỹ.

Những cuộc tranh luận như vậy thực tế đã được bắt đầu từ trước khi xảy ra đại dịch COVID-19, khi thương chiến Mỹ - Trung được sục sôi bởi những làn sóng quan ngại về sự phụ thuộc tập trung nguồn cung ứng tại Trung Quốc (và cả khu vực châu Á trên bình diện chung) trong tổng thể mạng lưới chuỗi cung ứng toàn cầu. Các cuộc thảo luận về khả năng dịch chuyển cung ứng này càng được quan tâm nhiều hơn khi Hiệp định thương mại tự do Bắc Mỹ (NAFTA) sẽ định hình khuôn khổ của Hiệp định thương mại giữa Mỹ, Canada và Mexico (USCMA) từ giữa năm 2020 và đạt được đồng thuận cao sau khi Joe Biden đắc cử tổng thống Mỹ vào tháng 1/2021. Không giống như người tiền nhiệm của mình, ông Biden luôn nhấn mạnh tầm quan trọng của các mối quan hệ nội khối Bắc Mỹ. Ông cũng đặt vấn đề an ninh chuỗi cung ứng như một ưu tiên hàng đầu và, hồi tháng 3/2021, đã đạt được những thỏa thuận với các nhà đồng cấp của mình tại Canada và Mexico nhằm phối hơp để thực thi chương trình hành động này.

Đương nhiên là có góc độ lạc quan từ những cuộc thảo luận như vậy. Tuy nhiên, trên thực tế, các nhà nghiên cứu tại Economist Intelligence Unit (EIU) - cơ quan nghiên cứu kinh tế toàn cầu thuộc tạp chí The Economist (Nhà kinh tế) - không kỳ vọng một sự dịch chuyển chuỗi cung ứng rút ra khỏi châu Á, chí ít là trong trung hạn, bởi các lý do như:

- Có thể việc đa dạng hóa chuỗi cung ứng đang diễn ra, đặc biệt là với thị trường châu Á, tuy nhiên, bất cứ một sự dịch chuyển nào trở lại Bắc Mỹ đều được hiểu như những ngoại lệ.

- Tính thiếu cạnh tranh của các nhà cung ứng bản địa là yêu tố ngăn cản tư tưởng chuyển dịch của các doanh nghiệp và các nhà đầu tư. Rõ ràng thành công của châu Á trong việc giảm thiểu tác động phá hủy của đại dịch COVID đối với thương mại và sản xuất (cho dù sự gia tăng số ca nhiễm gần đây vẫn đang là mối đe dọa thường trực) cùng với năng lực kiến tạo hoạt động sản xuất tin cậy với mức chi phí cạnh tranh đang là những yếu tố đặc biệt tạo lợi thế cho châu lục này.

- Chủ nghĩa bảo hộ mong manh cùng những căng thẳng đường biên giới của khu vực cũng làm phức tạp thêm những lựa chọn nhằm giảm thiểu chi phí sản xuất tạo lợi thế cạnh tranh của Bắc Mỹ.

- Những yếu tố trên gây bất lợi cho các hình thức đầu tư nhằm biến khu vực Bắc Mỹ trở thành một hệ sinh thái chuỗi cung ứng độc lập và bền vững. Thực tế này càng được khẳng định khi mà các nguồn đầu tư nước ngoài luôn chảy về các trung tâm sản xuất với chi phí sản xuất thấp tại châu Á. Thị phần xuất khẩu hàng hóa toàn cầu của châu Á tiếp tục tăng trưởng trong giai đoạn 5 năm tiếp theo, 2021-2025, càng khẳng định vị thế quan trọng bền vững của châu lục này trong mạng lưới cung ứng toàn cầu, trong bối cảnh mà xuất khẩu của Bắc Mỹ vẫn chưa cho thấy một mức tăng trưởng đáng kể.

Bài toán của Bắc Mỹ

Sự lạc quan gần đây về triển vọng thay thế châu Á của Bắc Mỹ trong mạng lưới cung ứng toàn cầu là điều dễ hiểu. Đại dịch COVID đã cho thấy tính dễ tổn thương của chuỗi cung ứng trên bình diện rộng lớn, các lệnh phong tỏa cùng các biện pháp cô lập đã gâp tắc nghẽn sự dịch chuyển của luồng hàng hóa quốc tế.

Trong khi đó, những căng thẳng trong quan hệ Mỹ - Trung (từ thời tổng thống Donald Trump chưa cho thấy dấu hiệu giảm nhiệt kể từ khi Joe Biden đắc cử) đã biến chuỗi cung ứng thành những công cụ địa chính trị và làm nổi bật những hiểm họa về sự phụ thuộc vào quốc gia đối địch nguồn cung cấp các mặt hàng đặc thù và nhạy cảm chiến lược.

Đối với Mỹ, giải pháp có tính logic lúc này dường như là nên trông đợi vào các láng giềng trong khu vực. Gần 3 thập kỷ kể từ khi ra đời NAFTA vào năm 1994, khu vực Bắc Mỹ đã tận hưởng nhiều lợi ích của sự hội nhập kinh tế. Mỹ, Canada và Mexico đã trở thành những đối tác thương mại quan trọng hàng đầu của nhau – mặc dù không thể bỏ qua vai trò của Trung Quốc trong rổ đối tác – và tạo nên một trong những khu vực tự do thương mại (FTAs) lớn nhất toàn cầu tính theo GDP.

Hiển nhiên về mặt địa lý, sự gần kề đang là một lợi thế đặc biệt giúp làm giảm chi phí vận tải đường biển đi rất nhiều lần so với các đối tác cung ứng khác ở châu Á. USMCA cũng xây dựng các quy chuẩn và cấu trúc (ví dụ như một Ủy ban Cạnh tranh tam phương) nhằm hướng dẫn quy trình phát triển chuỗi giá trị nội khối.

|

|

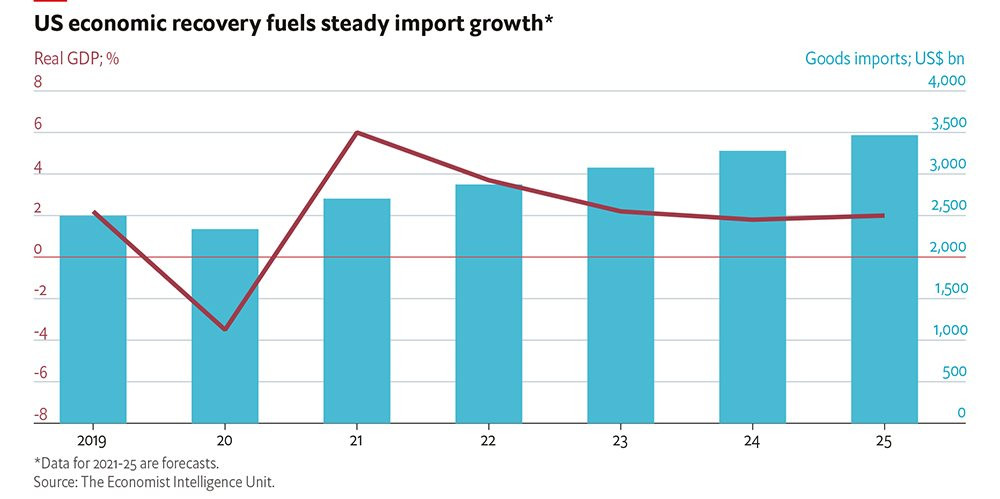

Phục hồi kinh tế của Mỹ kích thích sự ổn định tăng trưởng nhập khẩu |

Sự hồi phục kinh tế mạnh mẽ của Mỹ đang giúp phần tăng cường cho mối quan hệ hợp tác của khối Bắc Mỹ. EIU kỳ vọng Mỹ sẽ lấy lại được quy mô tăng trưởng của giai đoạn tiền COVID-19 vào nửa cuối năm 2021, với mức tăng trưởng GDP 6% trong năm nay và trung bình năm 3% cho giai đoạn từ nay đến năm 2025.

Nhập khẩu cũng đạt tăng trưởng trong giai đoạn này, phản ánh sự giải thoát nhu cầu tiêu dùng bị dồn nén nhưng cũng là kế hoạch phục hồi kinh tế đầy tham vọng của tổng thống Joe Biden – bản kế hoạch có mức ngân sách dự kiến lên tới 2.000 tỷ USD một khi được Quốc hội thông qua.

Những thành tố hạ tầng của gói cứu trợ sẽ đem lại lợi ích cho khu vực sản xuất, đặc biệt đối với các nhà sản xuất công nghệ thân thiện với môi trường, viễn thông và vật liệu xây dựng. General Motors, nhà sản xuất xe hơi lớn nhất nước Mỹ, đã công bố khoản đầu tư trị giá hơn 1 tỷ USD xây dựng một nhà máy sản xuất xe điện của họ tại Mexico.

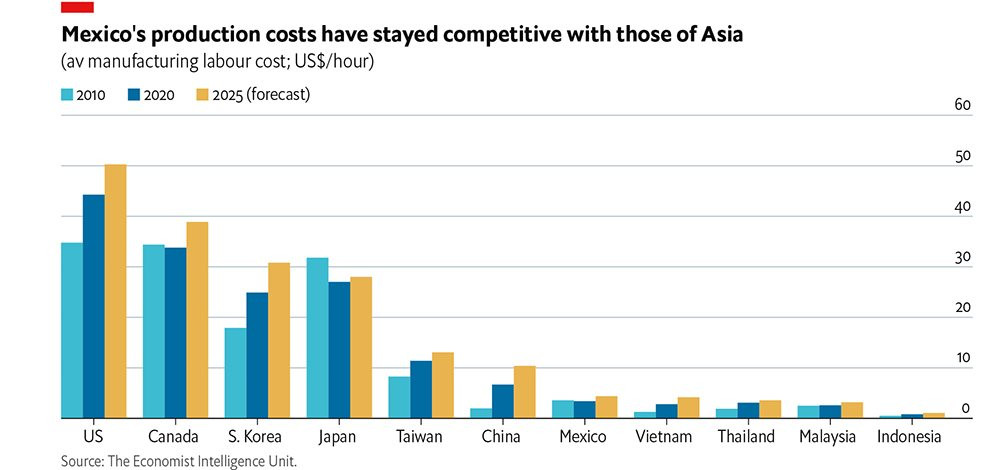

Đại lượng cuối cùng trong phương trình của khu vực là Mexico. Quốc gia này đóng một vai trò then chốt trong bài toán dịch chuyển chuỗi cung ứng về gần bờ của khu vực Bắc Mỹ. Chi phí sản xuất thấp hơn rất nhiều so với 2 quốc gia hàng xóm trong khu vực và có xu hướng ổn định trong bối cảnh mà ngay mức lương trung bình tại Trung Quốc cũng đã tăng lên đáng kể trong vòng một thập kỷ qua.

Ngay cả khi Mexico phải tuân thủ luật chơi của FTA của khu vực (USMCA) là tăng mức lương trung bình trong trung hạn thì chúng ta vẫn kỳ vọng về một thị trường lao động và sản xuất đủ sức cạnh tranh so với các trung tâm cung ứng sản xuất chi phí thấp hiện tại ở Đông Nam Á.

|

|

Chi phí sản xuất tại Mexico đủ sức cạnh tranh với các đối tác châu Á – chi phí lao động trung bình trong ngành sản xuất; USD/giờ |

Cạnh tranh vẫn là mối quan tâm phổ quát

Dẫu có những lợi thế như vậy song vẫn còn nhiều hoài nghi đối với khu vực Bắc Mỹ về triển vọng thay thế nguồn cung sản xuất châu Á hiện tại.

Một vài nhân tố đã củng cố cho dự báo này. Một trong số đó là thực tế chuỗi cung ứng của châu Á đã và đang cho thấy sự hồi phục mạnh mẽ của mình trong suốt giai đoạn đại dịch COVID-19. Xuất khẩu toàn cầu của châu Á trong năm 2020 nhanh hơn bất cứ khu vực nào trên thế giới, thậm chí giai đoạn đầu năm 2021, sản lượng xuất khẩu còn vượt xa so với mức trước đại dịch.

Đây là thành quả của những nỗ lực và biện pháp ngăn chặn virus corona, giúp các nhà máy trong khu vực vẫn hoạt động bình thường trong khi sản xuất của các khu vực khác trên thế giới bị đình trệ do các lệnh phong tỏa (dẫu rằng sự tái bùng phát của COVID gần đây đang thách thức những nỗ lực này của khu vực).

Về điểm này, Bắc Mỹ không thể nào so sánh được với châu Á. Đường biên giới Mỹ-Canada vẫn thực hiện lệnh cấm đối với các lưu thông không thiết yếu; Thủ tướng Canada Jusstin Trudeau cũng nhấn mạnh việc cấp thiết phải duy trì lệnh cấm này chừng nào quốc gia này đạt được kế hoạch mục tiêu về tiêm chủng vaccine. Cùng với Peru, Mexico hiện là quốc gia có tỷ lệ tử vong bởi virus corona lớn nhất thế giới, một dấu hiệu cho thấy sự thiếu thỏa đáng trong nỗ lực ứng phó với đại dịch của quốc gia này.

Một vấn đề nữa là lợi thế so sánh. Được định vị là công xưởng của khu vực bắc Mỹ, song năng lực sản xuất chính yếu của Mexico lại tập trung vào các ngành hàng như xe hơi, linh kiện thiết bị động cơ và một số loại sản phẩm điện tử tiêu dùng – những ngành hàng đã và đang là lợi thế cạnh tranh của chính châu Á.

Đối với các mặt hàng khác, Mexico cũng không có một chỗ đứng tốt hơn trên thị trường. Đơn cử như ngành sản xuất thiết bị bán dẫn, một mặt hàng đang là ưu tiên hàng đầu của tổng thống Biden trong bối cảnh thiểu hụt nguồn cung sản xuất trầm trọng toàn cầu. Đài Loan và Hàn Quốc chiếm tới 80% năng lực cung ứng thiết bị bán dẫn cho toàn thế giới, rõ ràng là dư địa cho việc xây dựng ngành sản xuất bán dẫn ở Mexico là không đáng kể. Ngành sản xuất chip điện tử đòi hỏi vốn lớn và kỹ thuật cao có thể chuyển giao cho Mexico vừa rẻ, dễ và vừa nhanh song các nhà sản xuất chip điện tử thường tỏ ra thận trọng trong việc mở rộng tại thị trường nước ngoài do quan ngại vấn đề sở hữu trí tuệ khiến cho những làn sóng dịch chuyển sản xuất như vậy không hề đơn giản.

Chủ nghĩa bảo hộ và những căng thẳng biên giới vẫn còn là những vấn đề dai dẳng thời kỳ hậu Donald Trump.

Chủ nghĩa bảo hộ của Bắc Mỹ khiến cho doanh nghiệp, các nhà đầu tư trở nên lưỡng lự hơn. Tổng thổng Mỹ Joe Biden đã có thông điệp quan trọng rằng, nước Mỹ đã trở lại như một đối tác có tính quốc tế, khác với chiến lược “Nước Mỹ là trên hết” của người tiền nhiệm - Donald Trump.

Tuy nhiên, vẫn còn chưa rõ ràng trong việc liệu ông Biden sẽ hợp lý hóa cách tiếp cận này với mục tiêu tái sinh ngành sản xuất của nước Mỹ và vấn đề lao động. Đơn cử như ông Biden chưa ngoại trừ Canada khỏi quy định “Mua hàng của Mỹ” – một quy định nhằm hạn chế mua sắm nước ngoài và thiết kế cơ quan thuần riêng chất Mỹ.

|

|

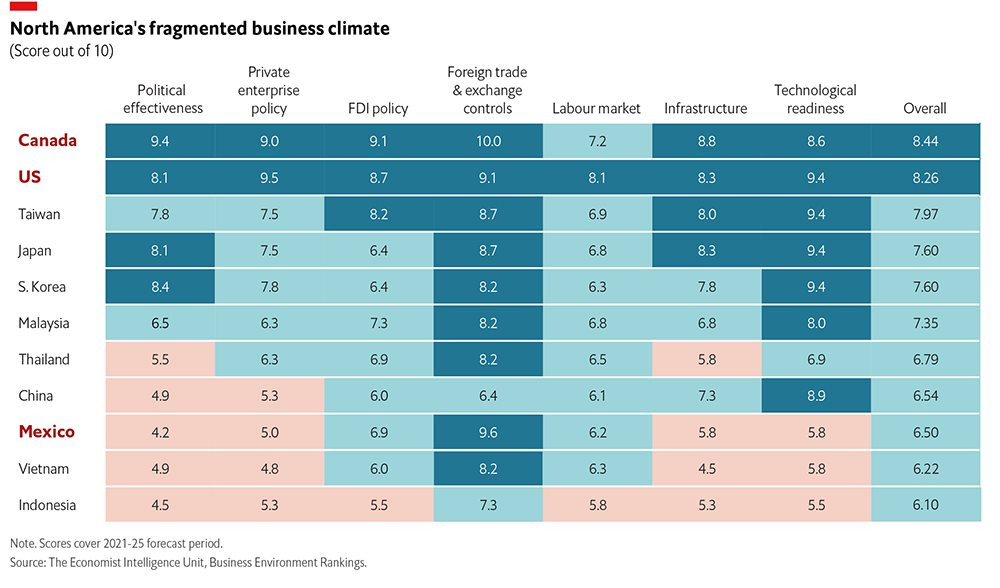

Đánh giá môi trường kinh doanh khu vực Bắc Mỹ |

Chính quyền ông Biden cũng đã công bố mức thuế gấp đôi đánh vào gỗ xúc nguyên liệu từ Canada và khởi kiện quốc gia láng giềng này với cáo buộc không hợp tác trong việc mở cửa thị trường sữa theo yêu cầu của hiệp định thương mại tự do nội khối (USMCA).

Căng thẳng trong quan hệ hai nước còn bị gia tăng sau khi ông Biden tuyên bố hủy bỏ dự án đường ống dẫn dầu xuyên biên giới Keystone XL cùng với sự lưỡng lự can thiệp vào tranh chấp hiện hữu của dự án đường ống dẫn dầu Enbridge của Canada có liên quan đến hồ Michigan của Mỹ.

Chủ nghĩa bảo hộ đóng một vai trò cực kỳ quan trọng trong chính sách của Mexico. Theo EIU, Mexico đang đứng ở mức thấp hơn rất nhiều so với Mỹ và Canada trong thang điểm đánh giá môi trường kinh doanh dự báo cho giai đoạn 2021-2025.

Không những vậy, Mexico còn bị đánh giá yếu hơn khi so với Trung Quốc và một số nền kinh tế khu vực Đông nam Á, bao gồm các chỉ dấu về hiệu quả chính trị, chính sách cho doanh nghiệp tư nhân và chất lượng cơ sở hạ tầng.

Điều tiết kỳ vọng

Tất cả những yếu tố trên là bất lợi cho nỗ lực dịch chuyển đầu tư nhằm phục vụ cho ý tưởng kéo chuỗi cung ứng từ châu Á về lại thị trường tiêu thụ gốc Bắc Mỹ. EIU dự báo đầu tư trực tiếp nước ngoài (FDI) tiếp tục tăng trưởng ở châu Á trong trung hạn, đặc biệt đối với các quốc gia có mức chi phí sản xuất thấp thay thế cho Trung Quốc, ví như: Việt nam và Indonesia.

|

|

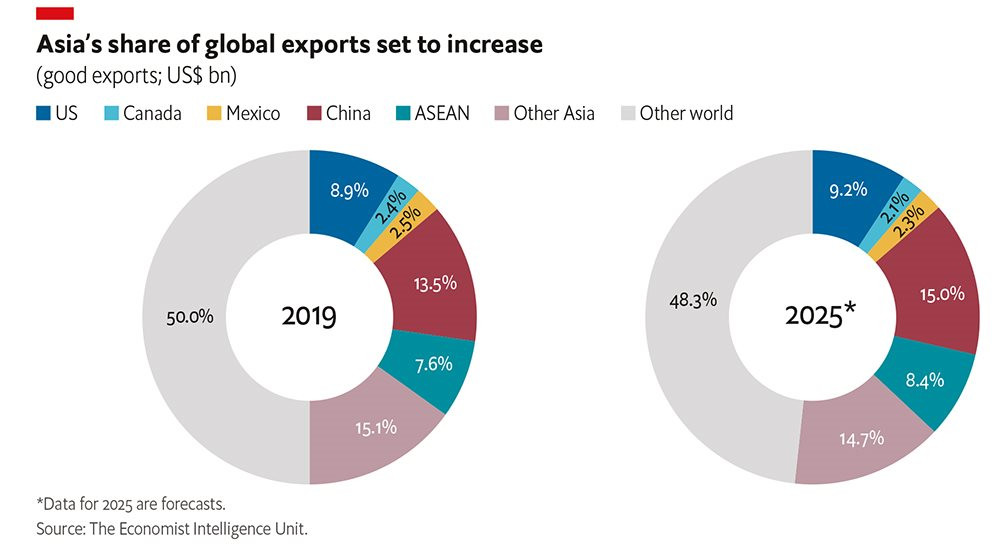

Mục tiêu tăng trưởng thị phần xuất khẩu toàn cầu của châu Á |

Theo EIU, FDI Bắc Mỹ sẽ tăng nhưng chủ yếu được định hình bởi dòng vốn đi vào Mỹ và Canada. Mexico sẽ là quốc gia duy nhất trong khu vực nơi mà mức trung bình năm của dòng vốn đầu vào trong giai đoạn 2021-2025 sẽ thấp hơn giai đoạn 5 năm trước đại dịch. Cụ thể, chính phủ Mỹ dường như sẽ sử dụng một loạt các chính sách nhằm khuyến khích sản xuất trong nước. Tuy nhiên, động thái này không được hiểu là nhằm thay đổi hoàn toàn nguồn cung nguyên liệu dành cho sản xuất xuất khẩu.

"Chúng tôi cũng tin tưởng rằng xuất khẩu của Bắc Mỹ sẽ gần như không đổi cho giai đoạn 2019-2025, ổn định ở mức 14%/năm. Một sự tăng nhẹ thị phần xuất khẩu của Mỹ sẽ gần như đem lại sự sụt giảm thị phần của hai nước láng giềng còn lại trong khu vực", EIU nhận định.

Đồng thời, EIU cũng dự báo, thị phần xuất khẩu toàn cầu của châu Á sẽ tăng trưởng 2 điểm phần trăm lêt 38%, và được đóng góp bởi tăng trưởng của Trung Quốc và các quốc gia Đông Nam Á. Điều này sẽ làm nổi bật lên tầm quan trọng của châu Á trong chuỗi cung ứng toàn cầu.

-Theo The Economist Intelligence Unit-