")

.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

(thitruongtaichinhtiente.vn) - Theo CTCK VNDIRECT, định giá của nhóm cổ phiếu ngành thép hấp dẫn để tích lũy tuy nhiên đà tăng mạnh như trong năm 2021 là khó có thể xảy ra.

Bất chấp kết quả kinh doanh tăng trưởng chậm lại trong nửa cuối năm, ngành thép vẫn có năm 2021 thành công rực rỡ

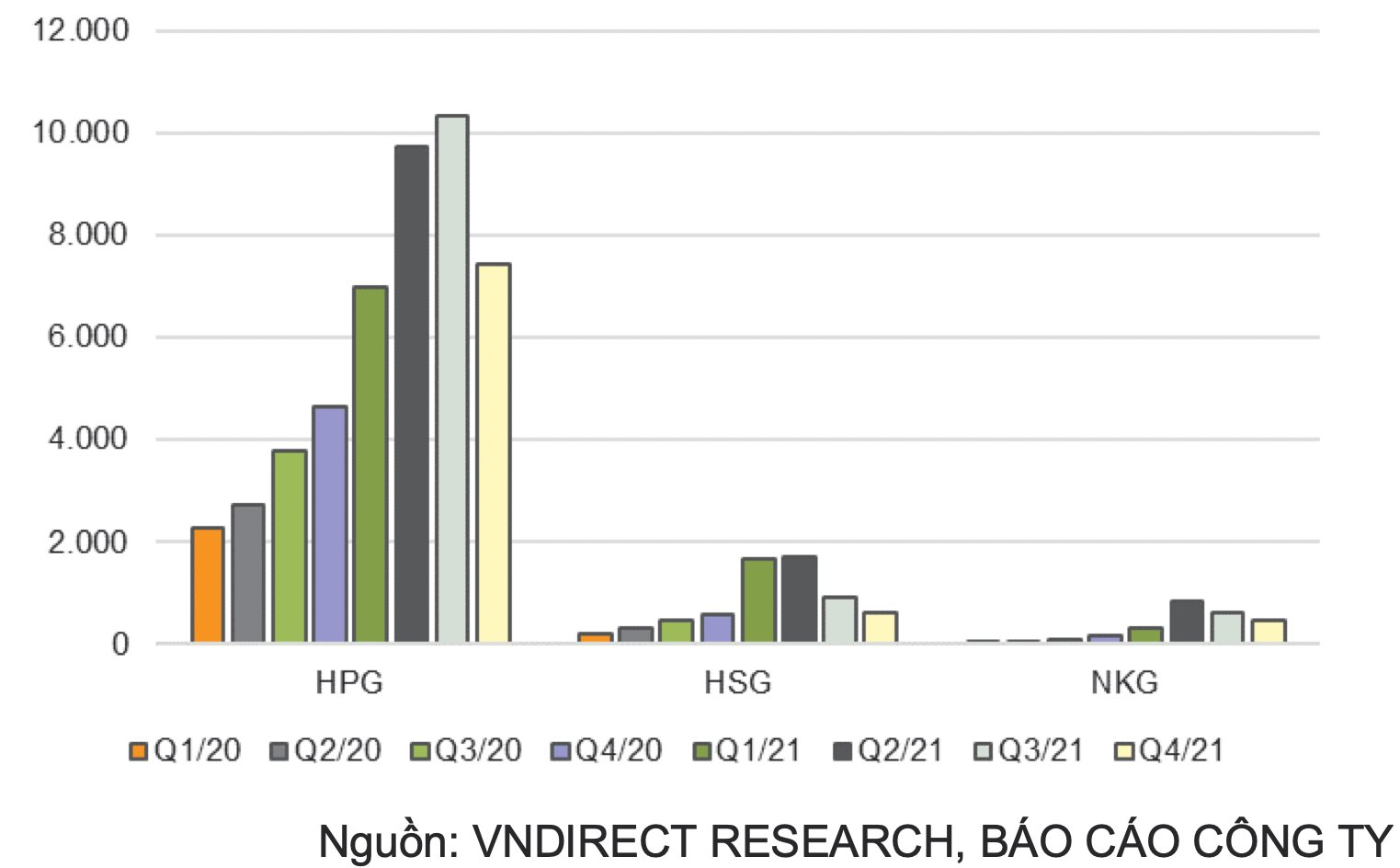

Các doanh nghiệp thép tiếp tục báo lãi lớn trong quý IV/2021, tuy nhiên tốc độ tăng trưởng so với cùng kỳ năm trước đã chậm đi đáng kể. CTCP Tập đoàn Hòa Phát (HPG) tiếp tục là quán quân lợi nhuận ròng quý IV/2021 trong ngành với 7.427 tỷ đồng, tăng 60,1% so với cùng kỳ, song giảm 28,3% từ mức 10.352 tỷ đồng của quý III. Đây cũng là lần đầu tiên HPG ghi nhận lợi nhuận ròng giảm so với quý trước sau 8 quý tăng trưởng liên tiếp. Trong khi đó, các doanh nghiệp tôn mạ, bao gồm CTCP Tập đoàn Hoa Sen (HSG) và CTCP Thép Nam Kim (NKG) báo cáo quý thứ 2 liên tiếp lợi nhuận ròng giảm tốc.

|

|

Lợi nhuận ròng của các doanh nghiệp thép theo quý. |

Mặc dù vậy, năm 2021 vẫn là một năm thành công rực rỡ của doanh nghiệp thép, trong đó lợi nhuận ròng của HPG đạt 34.478 tỷ đồng, tăng 156,3% so với; HSG đạt 4.379 tỷ đồng, tăng 183,8% và NKG đạt 2.225 tỷ đồng, tăng 654,2%. Mức tăng trưởng ấn tượng này cũng tạo ra áp lực không nhỏ cho kết quả kinh doanh năm 2022 của nhóm doanh nghiệp này.

Nhu cầu thép kỳ vọng tiếp tục được duy trì ở mức cao

Theo số liệu của Hiệp hội Thép Việt Nam (VSA), xuất khẩu thép xây dựng và tôn mạ của Việt Nam đạt lần lượt 1,4 triệu và 3,4 triệu tấn trong năm 2021, tương đương tăng 36% và 110% so với cùng kỳ. Theo các chuyên gia, nhu cầu thép thế giới tăng đáng kể từ quý I/2021 khi hàng loạt quốc gia đã phê duyệt và đẩy nhanh tiến độ xây dựng các dự án cơ sở hạ tầng. Xu hướng này sẽ tiếp tục tiếp diễn tối thiểu đến hết nửa đầu năm 2022, qua đó kích thích các nhà sản xuất thép Việt Nam đẩy mạnh xuất khẩu.

Đáng chú ý vào ngày 15/11/2021, gói đầu tư 1.200 tỷ USD giành cho cơ sở hạ tầng đã được Tổng thống Mỹ ký phê chuẩn,đánh dấu khoản đầu tư lớn nhất vào cơ sở hạ tầng của nước này kể từ Đạo luật đường cao tốc viện trợ liên bang năm 1956. Ấn Độ cũng khởi động kế hoạch đầu tư cơ sở hạ tầng trị giá 1.350 tỷ USD vào đầu tháng 8/2021.

Mặt khác, nhu cầu thép nội địa sẽ hồi phục mạnh mẽ trong năm 2022 khi dịch bệnh được kiểm soát và chính phủ đẩy mạnh chi tiêu công vào phát triển cơ sở hạ tầng.

Giá thép thế giới đã đi qua đỉnh chu kỳ và dự báo sẽ giảm dần trong năm 2022 - 2023

Theo S&P Global Platts, giai đoạn nhu cầu thép bị dồn nén sau đại dịch COVID-19 và Ngân hàng Dự trữ Liên bang Mỹ (FED) đẩy mạnh tốc độ cung tiền đã đi qua, tăng trưởng nhu cầu thép tại thị trường Mỹ và châu Âu đang cho thấy dấu hiệu chậm lại từ quý IV/2021.

|

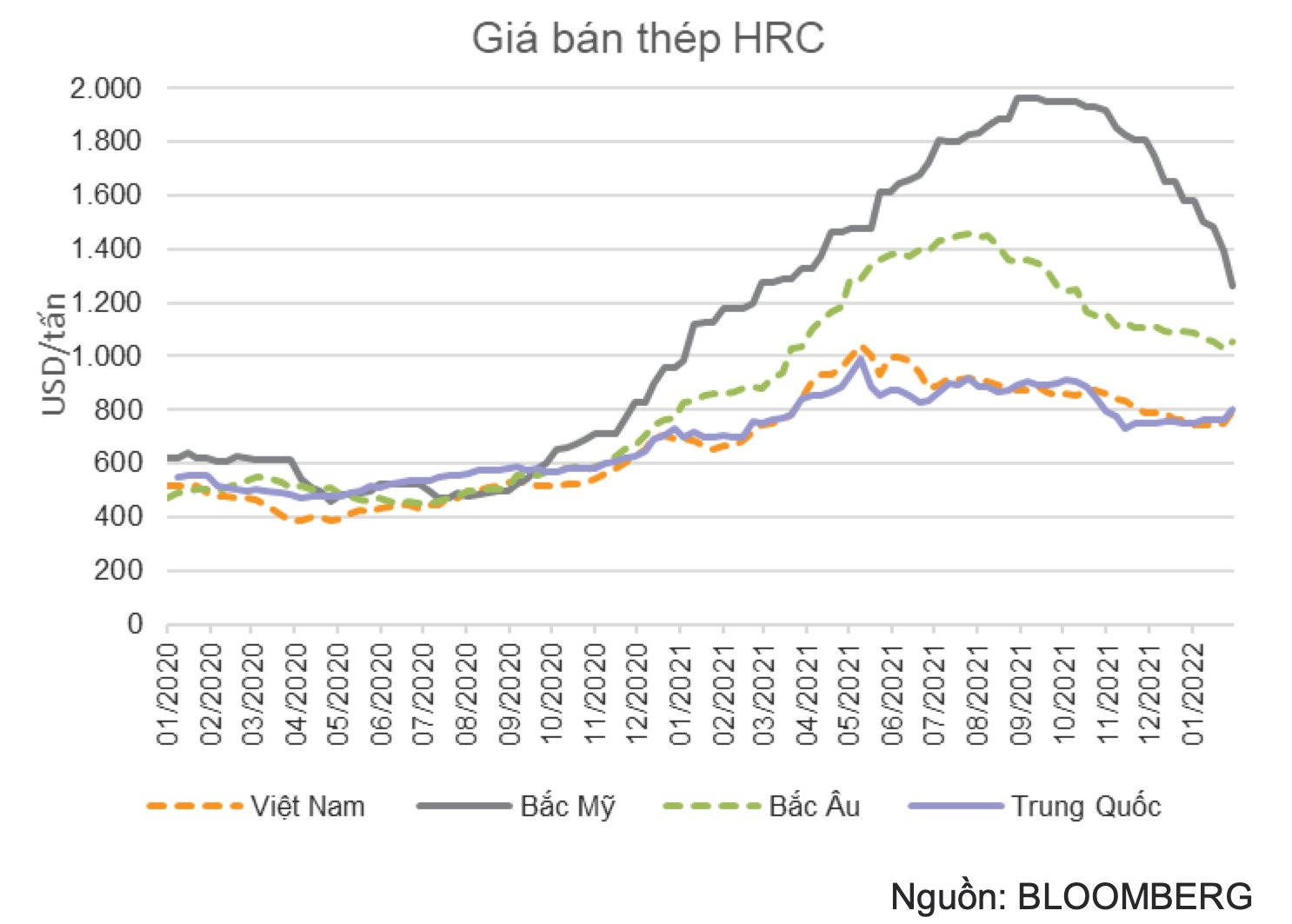

Mặt khác, Mỹ cũng đã đạt được thỏa thuận dỡ bỏ mức thuế đối với thép nhập khẩu từ EU trong tháng 10/2021 và Nhật Bản trong tháng 2/2022. Kết quả là tại thời điểm cuối tháng 1/2022, giá thép HRC tại khu vực Bắc Mỹ và Bắc Âu chỉ giao dịch lần lượt quanh mức 1.390/1.026 USD/tấn, thấp hơn 30% so với vùng đỉnh lịch sử được thiết lập trong quý III/2021.

Ngày 7/2/2022, Trung Quốc đã phát đi thông báo lùi thời hạn đạt đỉnh phát thải của ngành thép xuống năm 2030, muộn hơn 5 năm so với thông báo trước đó là 2025. Điều này khiến các nhà giao dịch mặt hàng thép kỳ vọng chính phủ Trung Quốc đang muốn quay trở lại chính sách kích thích kinh tế khi tăng trưởng đang chững lại. Giá bán thép HRC giao ngay trong tuần thứ 2 của tháng 2/2022 ngay lập tức điều chỉnh tăng 3 - 6% so với tuần trước đó tại tất cả các khu vực.

Tuy nhiên, các tổ chức tài chính lớn đều cho rằng đà tăng giá này sẽ chỉ là ngắn hạn khi tốc độ tăng trưởng nhu cầu thép chậm lại trong năm 2022 và tỷ lệ tiêm chủng cao sẽ giúp hoạt động sản xuất thép phục hồi mạnh mẽ tại các quốc gia trên thế giới.

Fitch Solutions dự báo giá thép toàn cầu sẽ giảm từ mức trung bình 950 USD/tấn của năm 2021 xuống 750 USD/tấn trong năm 2022 và 535 USD/tấn trong giai đoạn 2023 - 2025.

“Theo diễn biến giá thép thế giới, chúng tôi dự báo giá thép xây dựng của Việt Nam sẽ giảm xuống mức 14.500 - 13.600 đồng/kg vào năm 2022 - 2023, giảm lần lượt 10%-5% so với cùng kỳ”, ông Trần Bá Trung, chuyên gia phân tích tại VNDIRECT cho biết.

|

|

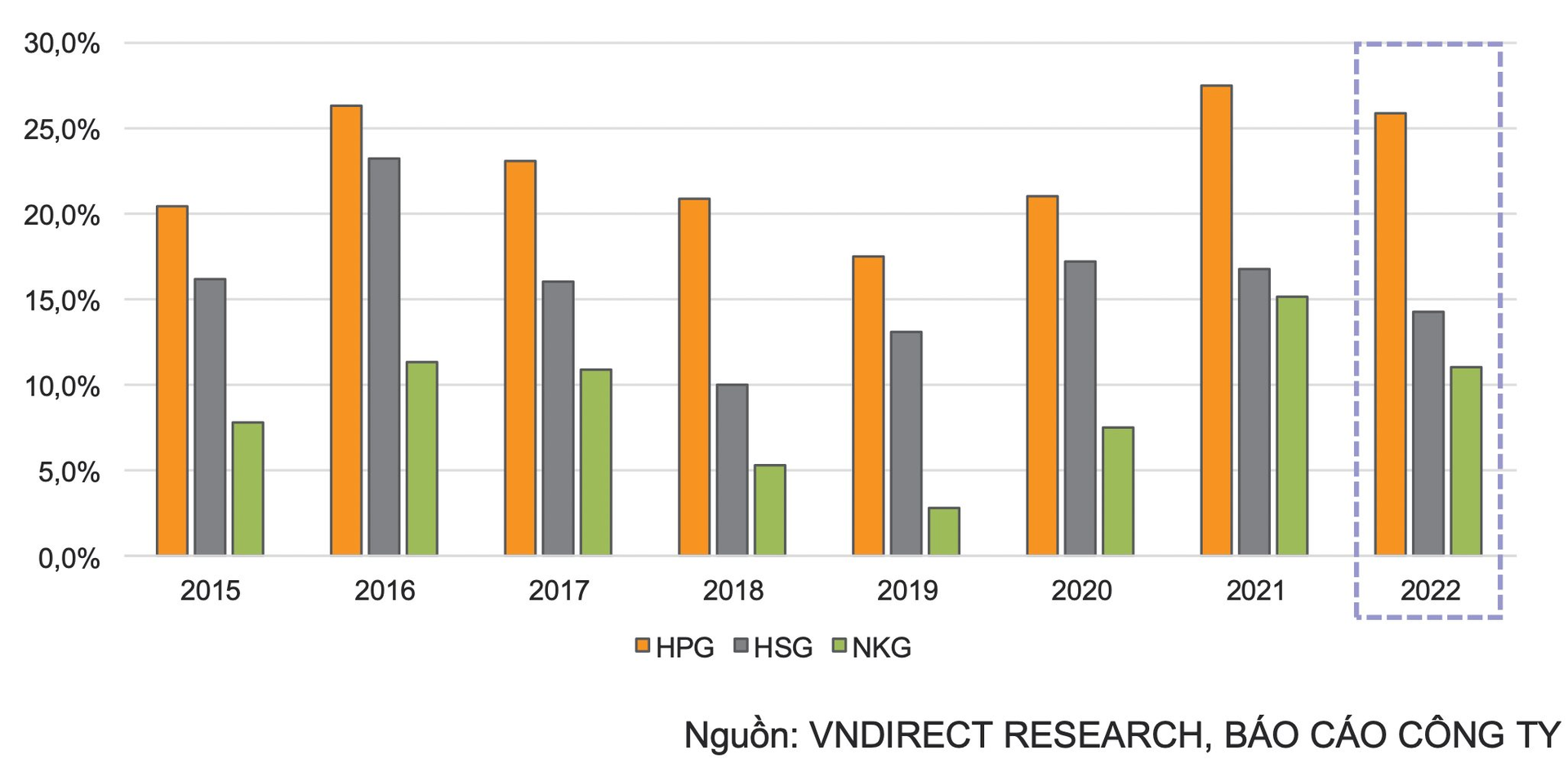

Biên lợi nhuận gộp của các doanh nghiệp thép sẽ giảm trong năm 2022. |

Mặt khác, giá quặng sắt phục hồi nhanh chóng khi mùa xây dựng đến gần, trong khi thiếu hụt than tại Trung Quốc và phục hồi sản xuất công nghiệp toàn cầu kéo giá than cốc tăng cao. Giá bán thép thấp hơn trong khi giá nguyên liệu đầu vào tăng cao trong năm 2022 sẽ gây áp lực không nhỏ đến biên lợi nhuận gộp của các doanh nghiệp ngành thép.

Tính chu kỳ của ngành

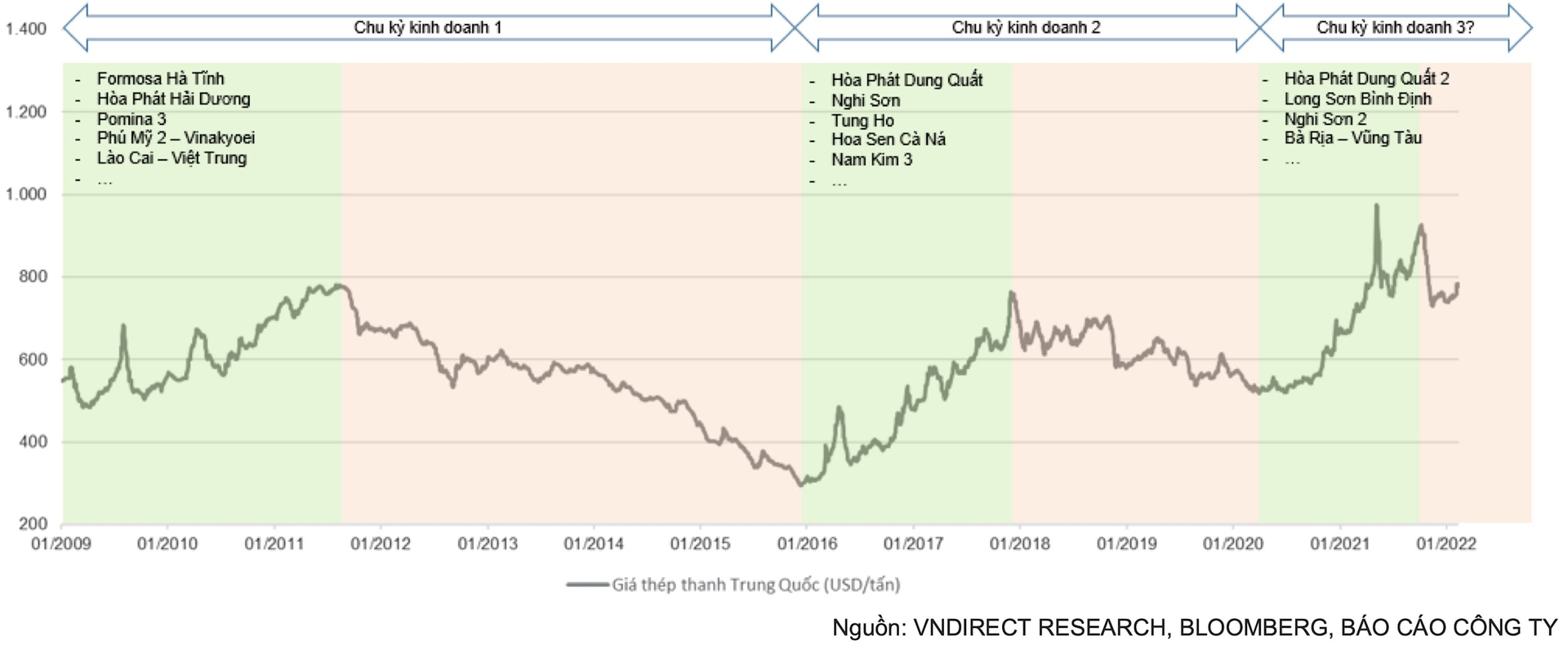

Với đặc điểm của ngành chu kỳ, ngành thép thường xuyên có các giai đoạn mở rộng và suy thoái xen kẽ. Trong giai đoạn mở rộng, nhu cầu thép cao kéo giá bán và sản lượng tiêu thụ thép tăng mạnh. Kết quả là biên lợi nhuận gộp của các nhà máy thép cũng tăng lên, thu hút nhiều doanh nghiệp đẩy mạnh sản xuất hoặc mở rộng nhà máy.

|

|

Chu kỳ kinh doanh của ngành thép. |

Việc mở rộng sản xuất ồ ạt sau đó khiến cung thép tăng nhanh hơn nhu cầu thực tế (dư cung). Trong khi thép là sản phẩm công nghiệp khó lưu trữ do đặc điểm cồng kềnh và chất lượng suy giảm theo thời gian. Từ đó cạnh tranh trong ngành sẽ dần gia tăng, các nhà máy thép lại quay đầu giảm giá bán để tiêu thụ lượng hàng tồn kho lớn. Cuối cùng giá bán và biên lợi nhuận gộp của ngành giảm dần và là giai đoạn suy thoái trong chu kỳ kinh doanh.

Tại Việt Nam, đặc điểm của chu kỳ kinh doanh này càng được thể hiện rõ hơn trong giai đoạn 2009 - 2019. Do quy mô sản xuất nhỏ, manh mún nên các nhà máy thép Việt Nam dễ bị thiệt hại bởi sự suy giảm của thị trường, thậm chí phải rời bỏ thị trường. Một số ít các công ty sở hữu chuỗi giá trị hoàn thiện, đạt được hiệu quả kinh tế theo quy mô mới có khả năng duy trì biên lợi nhuận gộp ở mức khá và vươn lên giành thêm thị phần khi khủng hoảng đi qua.

Chuyên gia của VNDIRECT cho rằng, ngành thép Việt Nam đã bước vào giai đoạn mở rộng từ quý III/2020 khi biên lợi nhuận gộp của các công ty thép niêm yết được mở rộng liên tiếp đến quý III/2021. Trong giai đoạn này, một số công ty đã công bố kế hoạch mở rộng công suất hay gia nhập ngành. Các nhà máy mới này có thể làm tăng lo ngại về dư cung đối với thép Việt Nam trong những năm tới, đặc biệt khi ngành thép bước vào giai đoạn suy thoái.

Tuy nhiên, ngành thép Việt Nam đang có những điều kiện kinh doanh thuận lợi hơn chu kỳ trước đó nhờ vào nhu cầu đầu tư cơ sở hạ tầng trong nước rất lớn,;tỷ lệ đô thị hóa còn thấp; tiêu thụ thép bình quân đầu người vẫn đang thấp hơn mức trung bình của châu Á. Thêm vào đó, Việt Nam đứng trước cơ hội trở thành công xưởng sản xuất thép mới của thế giới khi Trung Quốc, quốc gia sản xuất 45% sản lượng thép thô toàn cầu năm 2021, đang thực hiện hàng loạt chính sách gây ảnh hưởng tiêu cực đến ngành thép nước này.

Liệu định giá cổ phiếu thép đã ở mức hấp dẫn?

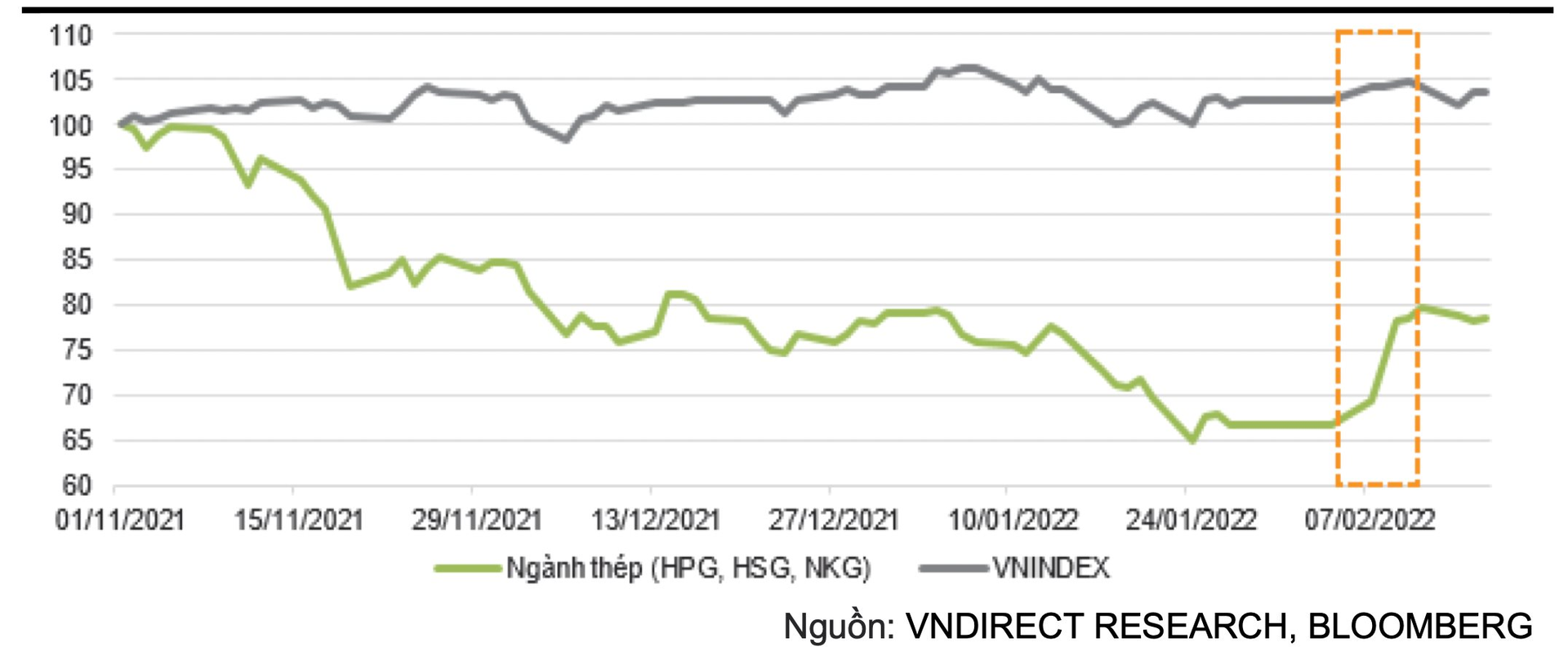

Giá cổ phiếu thép đã tăng mạnh trong tuần giao dịch đầu tiên sau kỳ nghỉ Tết Nguyên đán khi giá thép thế giới tăng mạnh 5% trong cùng thời kỳ sau hơn 3 tháng cắm đầu đi xuống.

|

|

Giá cổ phiếu thép tăng 19,6% trong tuần đầu sau kỳ nghỉ lễ, vượt trội so với VN-Index (tăng 1,5%). |

“Mặc dù đã hồi phục đáng kể từ sau kì nghỉ Tết Nguyên đán, chúng tôi cho rằng định giá các cổ phiếu thép hiện vẫn đang ở mức khá an toàn. Trong đó, HPG và HSG đang giao dịch ở mức P/E một năm lần lượt là là 6,1x và 4,3x, vùng thấp nhất kể từ đầu năm 2018. Trong khi P/E của NKG hiện đang là 3,8x, thấp nhất kể từ khi niêm yết”, ông Trần Bá Trung nhận định.

Với triển vọng nhu cầu thép nội địa lớn và “miếng bánh” thị phần đang được thép Trung Quốc để lại trên toàn cầu, cổ phiếu thép được đánh giá vẫn xứng đáng để đầu tư trong dài hạn.

“Mặc dù bối cảnh có nhiều thuận lợi hơn cũng có những bài học được doanh nghiệp rút ra từ những chu kỳ giá xuống trước đó, chúng tôi vẫn tin giá cổ phiếu thép khó có thể đi ngược yếu tố chu kỳ ngành. Trong những phiên giao dịch sắp tới, giá cổ phiếu thép sẽ có biến động tăng giảm theo diễn biến giá thép và yếu tố định giá sẽ trở nên mờ nhạt hơn. Do vậy nhà đầu tư không nên quá hưng phấn với những đợt tăng ngắn hạn của nhóm cổ phiếu thép bởi định giá dù đã rẻ, nhưng có thể là chưa đủ hấp dẫn”, chuyên gia của VNDIRECT nhấn mạnh.

Với quan điểm trên, VNDIRECT đưa ra khuyến nghị đầu tư với HPG với kỳ vọng đây sẽ là doanh nghiệp thép duy nhất có khả năng duy trì lợi nhuận ở mức cao trong năm 2022.

Ngoài ra, một doanh nghiệp thép đáng chú ý khác là Tôn Đông Á (sở hữu 14,3% thị phần tôn mạ Việt Nam năm 2021, chỉ sau HSG và NKG) đang chào bán IPO với giá tối thiểu 40.000 đồng/cổ phiếu. Mức giá trên tương ứng với mức P/E là 3,4x, đượcđánh giá là mức khá hấp dẫn so với các doanh nghiệp trong ngành.