Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

Nghiên cứu này nhằm đánh giá tình hình hoạt động của các ngân hàng thương mại (NHTM) Việt Nam trong giai đoạn 2016 - 2021 và 9 tháng đầu năm 2022. Tác giả sử dụng phương pháp nghiên cứu định lượng, dữ liệu nghiên cứu thu thập từ báo cáo thường niên và báo cáo tài chính của 27 NHTM.

Tóm tắt: Nghiên cứu này nhằm đánh giá tình hình hoạt động của các ngân hàng thương mại (NHTM) Việt Nam trong giai đoạn 2016 - 2021 và 9 tháng đầu năm 2022. Tác giả sử dụng phương pháp nghiên cứu định lượng, dữ liệu nghiên cứu thu thập từ báo cáo thường niên và báo cáo tài chính của 27 NHTM. Kết quả nghiên cứu cho thấy, bức tranh cụ thể về tình hình hoạt động của ngân hàng qua các chỉ tiêu: hệ số an toàn vốn (CAR), tỷ lệ nợ xấu (NPLR), chi phí hoạt động (OCR), tỷ lệ dư nợ cho vay huy động (LDR), tỷ lệ thanh khoản (LR), lợi nhuận sau thuế trên tổng tài sản (ROA), lợi nhuận sau thuế trên vốn chủ sở hữu (ROE). Trên cơ sở kết quả tìm được, tác giả đề xuất một số khuyến nghị nhằm nâng cao hiệu quả hoạt động của các NHTM Việt Nam.

Assessing performance of Vietnamese commercial banks in the past 5 years and solutions proposed for the coming time

Abstract: This study aims to assess the performance of commercial banks in Vietnam in the period 2016 - 2021 and the first 9 months of 2022. The author uses quantitative research method, collected research data from annual reports and financial statements of 27 commercial banks. The research results show a specific picture of banking performance through the following indicators: capital adequacy ratio (CAR), non performing loan ratio (NPLR), operating cost ratio (OCR), loan to deposit ratio (LDR), liquidity ratio (LR), return on total assets (ROA), return on equity (ROE). Based on the found results, the author proposes some recommendations to improve operational efficiency of Vietnamese commercial banks.

1. Giới thiệu

Ngày nay, hệ thống ngân hàng Việt Nam đã phát triển mạnh mẽ với nhiều sản phẩm, dịch vụ, tham gia sâu rộng vào mọi lĩnh vực kinh tế, đóng góp đắc lực và quan trọng trong phát triển kinh tế đất nước. Ngân hàng thương mại (NHTM) trở thành định chế tài chính không thể thiếu để vận hành nền kinh tế, đóng vai trò cung cấp nguồn vốn chủ yếu cho nền kinh tế, thúc đẩy lực lượng sản xuất phát triển, là cầu nối giữa doanh nghiệp và thị trường. Tuy nhiên, với cuộc chạy đua toàn cầu hóa và tự do hóa thương mại hiện nay, với những sự chuyển biến nhanh chóng đã tạo ra nhiều áp lực cho thị trường tài chính và những rủi ro/thách thức tiềm tàng trong hệ thống NHTM. Chính vì thế, đòi hỏi mỗi ngân hàng phải tự vận động phát triển mạnh mẽ và vươn lên, tạo cho mình một chỗ đứng vững chắc trên thương trường. Để đối mặt với những thách thức cũng như nắm bắt được các cơ hội từ xu thế, các NHTM Việt Nam phải luôn có sự điều chỉnh và xây dựng chiến lược kinh doanh phù hợp với những biến động không ngừng trong từng giai đoạn để đạt được mục tiêu hiệu quả, tạo nên một nền tài chính vững mạnh, nâng cao năng lực cạnh tranh và hội nhập quốc tế.

Một ngân hàng được coi là có tài chính tốt phải có khả năng cấp tín dụng hiệu quả, đáp ứng được nhu cầu của khách hàng về vốn, đảm bảo được tính thanh khoản, các dịch vụ ngân hàng theo yêu cầu của khách hàng. Tuy nhiên, từ năm 2020 đến nay, đại dịch COVID-19 ảnh hưởng nặng nề đến nền kinh tế thế giới, cũng như hoạt động của ngành ngân hàng ở Việt Nam. Sự tồn tại và phát triển của ngành Ngân hàng, đặc biệt là NHTM phụ thuộc rất nhiều vào doanh nghiệp nói riêng và nền kinh tế nói chung, vì vậy, khi nền kinh tế rơi vào trạng thái không ổn định thì các NHTM cũng bị ảnh hưởng trực tiếp. Chất lượng tài sản, chất lượng tín dụng đều suy giảm khi nhu cầu vay tiêu dùng của khách hàng sụt giảm mạnh, nguồn thu nhập của người dân không ổn định, các ngân hàng cũng phải xem xét cơ cấu thời hạn trả nợ cho các khoản vay bị ảnh hưởng bởi đại dịch COVID, vừa hỗ trợ cho khách hàng và tránh nợ xấu xảy ra. Một khi tín dụng - nguồn thu chủ yếu của các NHTM bị sụt giảm sẽ dẫn đến sự cạnh tranh gay gắt giữa các ngân hàng trong đường đua của nền kinh tế. Vì thế, việc nâng cao hiệu quả hoạt động là điều kiện tiên quyết không thể thiếu trong nội dung quản lý của bất cứ một NHTM nào để giúp ngân hàng phát triển mạnh mẽ và đạt được nhiều thành tựu hơn trong tương lai.

Xuất phát từ thực tế này, nghiên cứu sẽ tập trung vào việc đánh giá tình hình hoạt động của các NHTM Việt Nam trong 5 năm qua, 9 tháng đầu năm 2022 và đề xuất một số giải pháp trong thời gian tới.

2. Phương pháp nghiên cứu

2.1 Phương pháp thu thập dữ liệu

Dữ liệu được sử dụng trong nghiên cứu là dữ liệu thứ cấp được thu thập từ Báo cáo tài chính, Báo cáo thường niên của 27 NHTM Việt Nam trong giai đoạn từ năm 2016 đến năm 2021 và số liệu 9 tháng đầu năm 2022. 27 NHTM được sử dụng làm mẫu trong bài nghiên cứu gồm ngân hàng: ACB, ABBank, Bac A Bank, BIDV, Viet Capital Bank, VietinBank, Eximbank, HDBank, KienLongBank, LienVietPostBank, MB, MSB, Nam A Bank, OCB, PGBank, SCB, Saigonbank, SHB, Sacombank, SeABank, Techcombank, TPBank, VietABank, Vietbank, Vietcombank, VPBank, VIB. Bài nghiên cứu sử dụng số liệu thu thập của 27 NHTM được lấy từ trang thông tin điện tử www.vietstock.vn, bên cạnh đó một số thông tin khác còn được thu thập từ các trang web trên internet, tạp chí khoa học, giáo trình và sách báo,...

2.2 Phương pháp phân tích dữ liệu

Nghiên cứu sử dụng phương pháp thống kê mô tả để đánh giá tình hình hoạt động của các NHTM Việt Nam trước, trong và sau đại dịch COVID-19. Trên kết quả thu thập được, tác giả sử dụng phương pháp suy diễn để đưa ra kết luận và đề xuất kiến nghị nhằm nâng cao hiệu quả hoạt động của các NHTM Việt Nam trong thời gian tới.

3. Kết quả nghiên cứu

3.1 Tình hình hoạt động của các NHTM giai đoạn 2016 - 2021

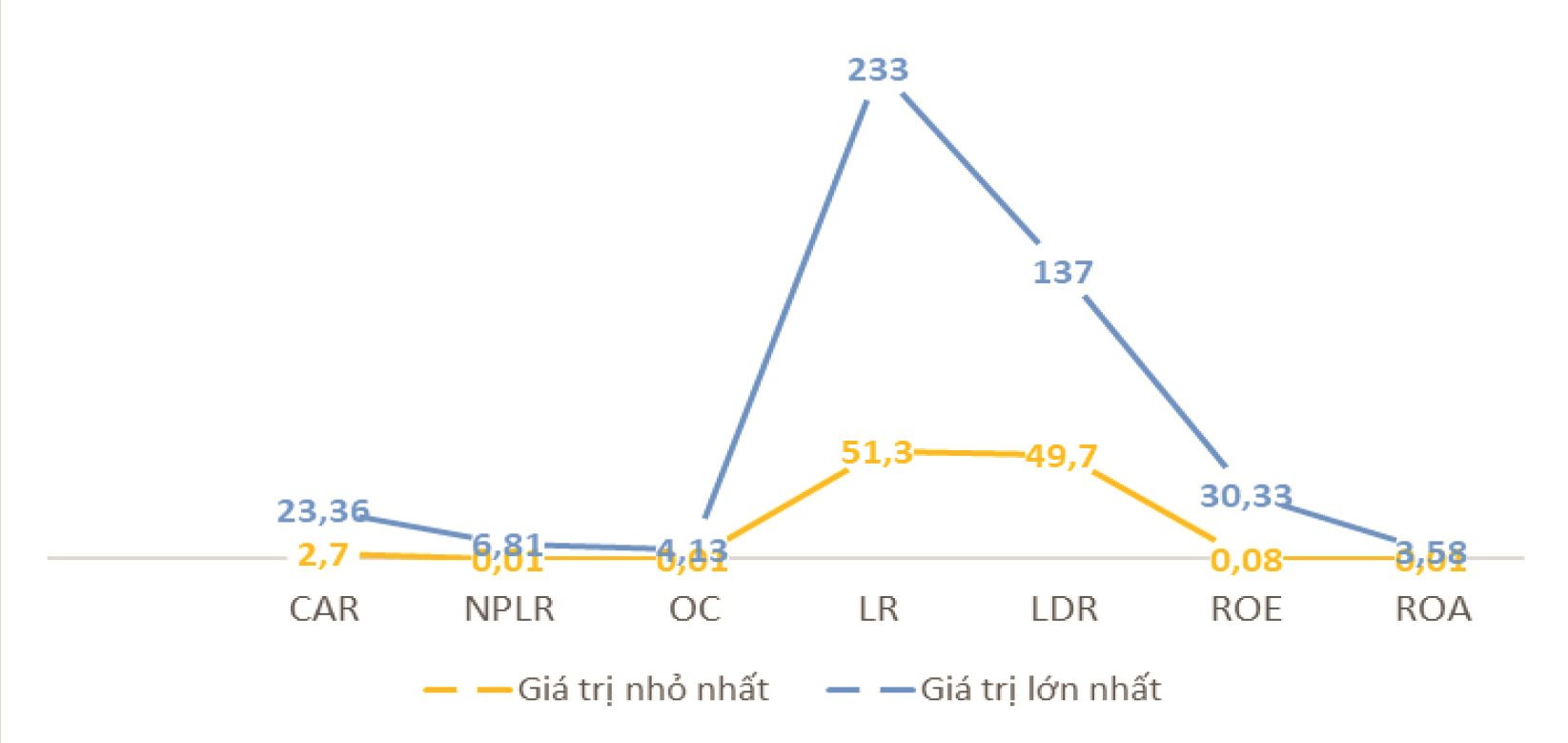

Hình 1: Tình hình hoạt động của NHTM giai đoạn 2016-2021

Hệ số an toàn vốn (CAR): có giá trị trung bình là 10,388%, giá trị tối thiểu là 2,7% (của SCB) và giá trị tối đa là 23,36% (của Saigonbank). Tuy nhiên, do bị ảnh hưởng nặng nề từ đại dịch COVID-19 đã làm cho giá trị trung bình của hệ số này giảm từ 12,49% năm 2016 xuống còn 8,5% năm 2021. Tuy nhiên, hầu hết các NHTM đều đạt hệ số CAR đáp ứng quy định của Ngân hàng Nhà nước Việt Nam (NHNN).

Về tỷ lệ nợ xấu (NPLR): do NHTM đã thực hiện các giải pháp chỉ đạo từ NHNN nhằm hỗ trợ cho khách hàng bị ảnh hưởng bởi đại dịch COVID-19 như giãn nợ, điều chỉnh kỳ hạn trả nợ, miễn giảm/xoá lãi… nên giá trị trung bình của tỷ lệ nợ xấu (NPLR) giảm từ 1,881% năm 2016 xuống còn 1,114% năm 2021, trong đó giá trị nhỏ nhất là 0,01% (của Vietcombank) và giá trị lớn nhất là 6,81% (của Sacombank).

Tỷ lệ chi phí hoạt động (OCR): do các ngân hàng kiểm soát tốt chi phí hoạt động nên giá trị trung bình của tỷ lệ này không có sự biến động nhiều qua 6 năm, tăng nhẹ giai đoạn 2018-2019 sau đó giảm dần, cụ thể năm 2016 là 1,783%, giảm còn 1,432% năm 2021, với giá trị nhỏ nhất là 0,01% (của SCB) và giá trị lớn nhất là 4,13% (của MB).

Tỷ lệ thanh khoản (LR): tỷ lệ LR trung bình của các NHTM là 86,257%, có nghĩa là các ngân hàng có tài sản lưu động là 86,257 đồng so với 100 đồng nợ phải trả, đảm bảo quy định của NHNN. Tỷ lệ thanh khoản của các ngân hàng có giá trị trung bình tăng qua các năm, cụ thể từ 80,489% năm 2016 tăng lên 94,475% năm 2021, giá trị cao nhất là 233% vào năm 2021 và giá trị thấp nhất là 51,3% vào năm 2017 đều là tỷ lệ của MSB.

Tỷ lệ cho vay tiền gửi (LDR): thống kê mô tả cho thấy, tỷ lệ dư nợ cho vay trên tổng tiền gửi đạt giá trị cao nhất là 137% năm 2017 thuộc về VPBank và thấp nhất là 49,7% thuộc về KienLongBank ở năm 2021. Giá trị trung bình của tỷ lệ dư nợ cho vay trên tổng tiền gửi có xu hướng tăng trong giai đoạn 2016 – 2020 từ 80,352% lên 88,840% nhưng sang năm 2021, do đại dịch COVID-19 đã ảnh hưởng đến hoạt động sản xuất kinh doanh của khách hàng, nhu cầu vay vốn giảm và chiến lược kinh doanh của ngân hàng đã có sự điều chỉnh phù hợp với thực tế, làm cho tỷ lệ này giảm còn 82,827%. Điều này cho thấy, việc tăng trưởng tín dụng của các ngân hàng dựa vào huy động tiền gửi từ khách hàng không còn lớn.

Khả năng sinh lời là một trong những mục tiêu được các ngân hàng lẫn nhà đầu tư hết sức quan tâm vì lợi nhuận là mục tiêu cuối cùng mà ngân hàng mong muốn, lợi nhuận cao sẽ giúp ngân hàng bảo toàn được vốn, tăng thị phần thu hút các nhà đầu tư. Qua bảng thống kê mô tả, ta thấy giá trị trung bình của tỷ suất sinh lời trên tổng tài sản (ROA) có xu hướng tăng từ 0,56% năm 2016 lên 1,27% trong năm 2021 và đạt giá trị lớn nhất là 3,58% (của Techcombank), giá trị nhỏ nhất là 0,01% vào năm 2016 của Viet Capital Bank. Ngoài ra, giá trị trung bình của tỷ suất sinh lời trên vốn chủ sở hữu (ROE) cũng có xu hướng tăng mạnh từ 7,29% năm 2016 lên 15,03% trong năm 2021 và đạt giá trị lớn nhất là 30,33% (của VIB), giá trị nhỏ nhất là 0,08% vào năm 2016 của Viet Capital Bank.

3.2 Tình hình hoạt động của các NHTM 9 tháng đầu năm 2022

Tổng lợi nhuận trước thuế của các ngân hàng đạt 192.500 tỷ đồng, tăng 39% so với cùng kỳ năm 2021. Hết 3 quý, 7 ngân hàng gia nhập câu lạc bộ lợi nhuận 10.000 tỷ đồng, 9 ngân hàng báo cáo có tốc độ tăng trưởng trên 50%. Tuy nhiên, cũng có một số trường hợp ngân hàng thua lỗ, hay tăng trưởng chậm lại, song con số cũng chỉ là đơn lẻ. Trên thực tế, so với Top 10 lợi nhuận cùng kỳ, lần này vẫn là những cái tên khá quen thuộc và không có nhiều bất ngờ, chỉ có một chút xáo trộn tới từ VPBank và SHB. Trong khi lợi nhuận VPBank tăng mạnh lên vị trí thứ 3 nhờ nguồn thu đột biến từ thỏa thuận độc quyền với bảo hiểm AIA, SHB có mức tăng tới 79% - vượt qua HDBank, VIB để đứng ở vị trí thứ 8. Dù là số ít được nới hạn mức mức tín dụng mới đây, nhưng VIB luôn chú trọng đa dạng hóa nguồn thu, từ đó đa dạng hóa các chỉ tiêu phân bổ cho nhân viên. Ước tính các loại thu nhập ngoài lãi của ngân hàng vẫn chiếm tới 17% tổng thu nhập. Một nguồn thu đáng kể khác là cho ngân hàng lại đến từ nghĩa vụ nợ tiềm ẩn, hay là nguồn thu từ các khoản như bảo lãnh, thư tín dụng L/C trong thanh toán xuất nhập khẩu. Nhiều ngân hàng phát triển mạnh dịch vụ, tỷ lệ này đều ở mức khá như Techcombank là 17%, BIDV 16%, hay TPBank khoảng 17,6%. Những ngân hàng bán lẻ vẫn cho thấy lợi thế trong mùa báo cáo kết quả kinh doanh quý 3, như VPBank tạo đột phá trong bảng xếp hạng với mức tăng trưởng lợi nhuận 69% so với cùng kỳ, nhờ đó có nhiều dư địa hơn để tập trung vào quản trị rủi ro, duy trì tỷ lệ an toàn vốn tới 15%. Thực tế cho thấy, một số ngân hàng đã trích lập dự phòng ở mức cao so với cùng kỳ, đến nay có thể ghi nhận mức lãi cao hơn bằng cách điều chỉnh giảm tỷ lệ trích lập dự phòng trước đó, như BIDV giảm 17%, MB giảm 26% hay ACB giảm tới 94%. Có thể nói, tỷ lệ nợ xấu của các ngân hàng nhìn chung vẫn đảm bảo dưới mức 3%, thậm chí vẫn có nhiều ngân hàng đảm bảo dưới 1%. Tuy nhiên, xu hướng tăng của tỷ lệ nợ xấu tính đến quý 3 vẫn tiếp diễn. Theo báo cáo của NHNN, tỷ lệ nợ xấu nội bảng đến cuối tháng 8 đang ở 1,9%. Các ngân hàng vẫn đang nỗ lực thực hiện các biện pháp thu hồi nợ, sử dụng dự phòng và tìm kiếm các nhà đầu tư trong và ngoài nước để hồi sinh các khoản nợ xấu. Ngoài ra, sức khỏe hệ thống ngân hàng hiện tại cũng đã cải thiện nhiều, khi có gần 20 NHTM được công nhận đạt chuẩn Basel II. Một số Ngân hàng đã chủ động nâng cấp, triển khai Basel III với các tiêu chí khắt khe hơn, nhằm nâng cao khả năng quản lý rủi ro, tăng hiệu quả hoạt động.

4. Khuyến nghị

Từ kết quả phân tích đã đạt được, tác giả đề xuất một số khuyến nghị góp phần nâng cao hiệu quả hoạt động cho các NHTM trong thời gian tới.

- Cần phối hợp một cách hài hoà và chặt chẽ giữa chính sách tiền tệ và chính sách tài khoá trong việc kiểm soát lạm phát, ổn định kinh tế vĩ mô, duy trì tăng trưởng. Chính sách tài khóa cần được tăng cường hơn để kích thích nhu cầu và thúc đẩy tăng trưởng nền kinh tế. Chính sách tiền tệ cần tiếp tục thận trọng và đặt kiểm soát lạm phát ổn định là mục tiêu ưu tiên hàng đầu.

- NHNN cần tăng cường hơn nữa công tác quản lý tín dụng tại các NHTM. Tăng trưởng tín dụng cũng bị ảnh hưởng rõ rệt khi nhu cầu vay vốn của nhiều doanh nghiệp bị sụt giảm. Nhu cầu vay tiêu dùng để chi tiêu của người dân cũng hạn chế do nguồn thu nhập không còn ổn định, kéo theo việc huy động tiền gửi khách hàng giảm sút. Vì vậy, NHNN cần luôn bám sát diễn biến tình hình kinh tế chính tị thế giới, dịch bệnh… để ban hành các giải pháp tín dụng kịp thời nhằm đảm bảo chất lượng tín dụng, góp phần phát triển nền kinh tế.

- Các NHTM cần thực hiện tốt và đồng bộ các giải pháp, chính sách tín dụng theo chỉ đạo của Chính phủ và NHNN, cần chủ động tăng vốn và các tiêu chuẩn khác theo chuẩn mực quốc tế (Basel III) để đáp ứng nhu cầu hoạt động, ứng phó các rủi ro như trong giai đoạn hiện nay, nâng cao khả năng cạnh tranh với các ngân hàng liên doanh và ngân hàng nước ngoài hoạt động tại Việt Nam, giữ vững vai trò chủ lực trên thị trường tiền tệ, cung ứng sản phẩm dịch vụ chất lượng cao.

- Các NHTM cần tiếp tục triển khai các hoạt động kinh doanh theo hướng lấy hiệu quả làm mục tiêu để phấn đấu, tăng tỷ lệ thu lãi nội bảng, thu nợ đã xử lý rủi ro, tăng năng suất lao động, giảm chi phí trích dự phòng rủi ro và các chi phí khác. Nâng cao khả năng tài chính cũng như bộ đệm để nâng cao khả năng chống chịu.

- Các NHTM cần tiếp tục đẩy mạnh đầu tư vào công nghệ tài chính hiện đại, ứng dụng điện toán đám mây, Blockchain, trí tuệ nhân tạo, phát triển nguồn nhân lực, mở rộng mạng lưới, tăng cường cơ sở vật chất, tiếp thu kinh nghiệm quản trị điều hành theo thông lệ và chuẩn mực quốc tế trong hoạt động ngân hàng để đáp ứng nhu cầu ngày càng cao của khách hàng.

Tài liệu tham khảo:

- Báo cáo tài chính của 27 NHTM Việt Nam (2016 – 2021). Truy cập từ http://www.vietstock.vn

- Báo cáo thường niên của 27 NHTM Việt Nam (2016 – 2021). Truy cập từ http://www.vietstock.vn

- Jha, S., & Hui, X. (2012). “A comparison of financial performance of commercial banks: A case study of Nepal”, African Journal of Business Management, Vol. 6(25), 7601-7611.

- Rahman, Md., & Islam, Md. (2018). “Use of CAMEL Rating Framework: A Comparative Performance Evaluation of Selected Bangladeshi Private Commercial Banks”, International Journal of Economics and Finance, Vol.10, No.1 (2018).

- Vũ Cẩm Nhung và cộng sự (2022). Tác động của đại dịch Covid-19 và một số khuyến nghị cho ngành ngân hàng tại Việt Nam. Truy cập tại https://thitruongtaichinhtient...

- https://vtv.vn/kinh-te/ket-qua...

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 1+2 năm 2023

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")