Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

(thitruongtaichinhtiente.vn) - Nghiên cứu sử dụng dữ liệu thứ cấp từ Ngân hàng Nhà nước Việt Nam, các nghiên cứu trong và ngoài nước về ảnh hưởng của dịch COVID-19. Kết quả nghiên cứu cho thấy tùy mức độ mà ngành Ngân hàng ở mỗi quốc gia đều bị ảnh hưởng bởi dịch COVID-19. Chính phủ các nước đều đã có các chính sách để ứng phó với đại dịch. Trên cơ sở đó bài viết đưa ra một số khuyến nghị cho ngành Ngân hàng tại Việt Nam.

Tóm tắt: Đại dịch COVID-19 diễn ra hết sức phức tạp trên phạm vi toàn thế giới, gây nhiều tác động tiêu cực đến nền kinh tế của nhiều quốc gia trong đó có cả Việt Nam. Đặc biệt, tác động của đại dịch này đến hệ thống các ngân hàng thương mại là không nhỏ khi mà các doanh nghiệp cũng như đời sống người dân bị tác động nặng nề. Năm 2020 vừa qua, ngành Ngân hàng với vai trò là trung gian tài chính lớn nhất, giao dịch thường xuyên nhất với các chủ thể kinh tế đã luôn sát cánh cùng doanh nghiệp và người dân để cùng nhau vượt qua khó khăn và thúc đẩy kinh tế phát triển. Bài viết tập trung làm rõ tác động của đại dịch COVID-19 đến ngành Ngân hàng các nước trong khu vực châu Á và tại Việt Nam. Nghiên cứu sử dụng dữ liệu thứ cấp từ Ngân hàng Nhà nước Việt Nam, các nghiên cứu trong và ngoài nước về ảnh hưởng của dịch COVID-19. Kết quả nghiên cứu cho thấy tùy mức độ mà ngành Ngân hàng ở mỗi quốc gia đều bị ảnh hưởng bởi dịch COVID-19. Chính phủ các nước đều đã có các chính sách để ứng phó với đại dịch. Trên cơ sở đó bài viết đưa ra một số khuyến nghị cho ngành Ngân hàng tại Việt Nam.

IMPACT OF COVID-19 PANDEMIC AND SOME RECOMMENDATIONS FOR BANKING SECTOR IN VIETNAM

Abstract: The COVID-19 pandemic has hit all corners of the world, causing many negative impacts on the economies of many countries, including Vietnam. Notably, the impact of this pandemic on the commercial banking system is not small when businesses as well as people’s lives are severely affected by COVID-19. In 2020, banking sector, as the largest financial intermediary, dealing most often with economic entities, had closely accompanied with businesses and people to overcome difficulties, promote economic development. This article focuses on clarifying impacts of COVID-19 on banking sector in Asia as well as in Vietnam. The study uses secondary data from the State Bank of Vietnam, domestic and foreign studies on impacts of COVID-19. Research results show that banking sector is affected by COVID-19 in every country with different levels among countries. Governments of all countries have policies to respond to the pandemic. On that basis, the article gives some recommendations for banking sector in Vietnam.

Sự bùng phát của đại dịch COVID-19 trên thế giới từ năm 2020 đã khiến số ca bệnh tăng nhanh tại nhiều quốc gia, buộc chính phủ nhiều nước phải áp dụng các lệnh phong tỏa kéo dài nhằm ngăn ngừa sự phát triển của virus trong cộng đồng. Động thái này và các biện pháp giãn cách đã tác động nặng nề đến nền kinh tế nhiều quốc gia trên thế giới nói chung và các nền kinh tế tại Đông Nam Á nói riêng. Tăng trưởng GDP trong năm 2020 tại 10 quốc gia thành viên tại ASEAN chỉ có Việt Nam (+2,9%), Myanmar (+1,7%), Brunei (+1,2%) và Lào (+0,4%) là tăng trưởng dương, các quốc gia còn lại đều tăng trưởng âm (World Bank, 2021). Theo thống kê của Bloomberg (2021), tính đến quý I/2021, chỉ có Singapore (+0,2%) và Việt Nam (+4,48%) là hai nền kinh tế tăng trưởng dương so với cùng kỳ năm 2020. Các nền kinh tế còn lại đều tăng trưởng âm gồm: Malaysia (-0,5%), Indonesia (-0,75%), Thái Lan (-2,6%), Philippines (-4,2%).

1. TÁC ĐỘNG ĐẠI DỊCH COVID-19 ĐẾN NGÀNH NGÂN HÀNG TRONG KHU VỰC

Sự bùng phát của đại dịch COVID-19 trên thế giới từ năm 2020 đã khiến số ca bệnh tăng nhanh tại nhiều quốc gia, buộc chính phủ nhiều nước phải áp dụng các lệnh phong tỏa kéo dài nhằm ngăn ngừa sự phát triển của virus trong cộng đồng. Động thái này và các biện pháp giãn cách đã tác động nặng nề đến nền kinh tế nhiều quốc gia trên thế giới nói chung và các nền kinh tế tại Đông Nam Á nói riêng. Tăng trưởng GDP trong năm 2020 tại 10 quốc gia thành viên tại ASEAN chỉ có Việt Nam (+2,9%), Myanmar (+1,7%), Brunei (+1,2%) và Lào (+0,4%) là tăng trưởng dương, các quốc gia còn lại đều tăng trưởng âm (World Bank, 2021). Theo thống kê của Bloomberg (2021), tính đến quý I/2021, chỉ có Singapore (+0,2%) và Việt Nam (+4,48%) là hai nền kinh tế tăng trưởng dương so với cùng kỳ năm 2020. Các nền kinh tế còn lại đều tăng trưởng âm gồm: Malaysia (-0,5%), Indonesia (-0,75%), Thái Lan (-2,6%), Philippines (-4,2%).

Ảnh hưởng của đại dịch COVID-19 khiến ngành Ngân hàng ở các nước trong khu vực gặp nhiều khó khăn, lợi nhuận sụt giảm, nợ xấu gia tăng. Theo Nikkei Asia (2021) lợi nhuận ròng của 16 ngân hàng thương mại (NHTM) lớn tại Indonesia, Malaysia, Philippines, Singapore và Thái Lan trong năm 2020 chỉ đạt 19,4 tỉ USD, giảm 34% so với năm 2019 và là mức lợi nhuận thấp nhất trong một thập kỷ qua (2011-2020). Tổng lượng nợ xấu tại các ngân hàng này đã tăng lên 39,6 tỉ USD, tăng 17% so năm 2019, trong đó các ngân hàng Philippines có tốc độ gia tăng nợ xấu nhanh nhất do hàng ngàn doanh nghiệp, công ty đóng cửa do lệnh phong tỏa kéo dài. Philippines vẫn là quốc gia được đánh giá có khả năng phục hồi kinh tế thấp nhất khi có tốc độ tăng trưởng kinh tế năm 2020 là -9,6%. Tại Thái Lan, khi ngành du lịch và xuất khẩu bị trì trệ, không phát triển, các doanh nghiệp không có khả năng trả nợ dẫn tới tỷ lệ nợ xấu của các ngân hàng tăng cao, riêng bốn ngân hàng lớn nhất của Thái Lan có tỷ lệ nợ xấu từ 3,68% đến 3,93% tính đến tháng 12/2020.

Tình trạng tương tự tại Indonesia khi tăng tưởng kinh tế năm 2020 là -2,1%. Tỷ lệ nợ xấu của bốn ngân hàng lớn tăng 33% so với năm 2019. Riêng tại Singapore, tình hình nợ xấu của các ngân hàng lớn có phần khả quan hơn khi phần lớn đối tượng cho vay là các tập đoàn lớn, khả năng trả nợ và trang trải các khoản chi phí tốt hơn so các doanh nghiệp nhỏ, do đó tỷ lệ nợ xấu chỉ tăng nhẹ so với năm 2019, duy trì ở mức 1,5-1,6%. Trường hợp của Malaysia, tuy tỷ lệ tăng trưởng kinh tế năm 2020 giảm 5,6% nhưng tỷ lệ nợ xấu của ba ngân hàng lớn nhất Malaysia chỉ giảm 1,5% so năm 2019 (Nikkei Asia, 2021)

Cận kề với khu vực Đông Nam Á là Trung Quốc, sau những tác động nặng nề do COVID-19 gây ra, lợi nhuận ròng 6 tháng đầu năm 2020 của ngành Ngân hàng Trung Quốc giảm 9,4% so cùng kỳ năm 2019 (TTXVN, 2020). Đặc biệt các ngân hàng vừa và nhỏ chịu ảnh hưởng nghiêm trọng nhất từ dịch bệnh. Do tỷ trọng các khoản vay của doanh nghiệp vừa và nhỏ (SMEs) tại các ngân hàng này chiếm tới 70% các khoản vay, trong khi chất lượng các khoản vay của các (SMEs) ngày càng xói mòn do chịu ảnh hưởng nghiêm trọng của dịch bệnh. Tỉ lệ nợ xấu trung bình của các ngân hàng tại Trung Quốc là 2,04% sau quí I/2020, tăng 0,18% so cuối năm 2019 (Sở Công Thương TP.HCM, 2020). Với mức dự trữ vốn ít hơn, chất lượng tài sản bị xói mòn, các khoản vay rủi ro cao hơn dẫn đến các ngân hàng vừa và nhỏ bị ảnh hưởng nghiêm trọng hơn so các ngân hàng thương mại nhà nước lớn.

2. TÁC ĐỘNG ĐẠI DỊCH COVID-19 ĐẾN HOẠT ĐỘNG CỦA NGÀNH NGÂN HÀNG VIỆT NAM

Theo Tổng cục Thống kê năm 2020, GDP ngành tài chính - ngân hàng - bảo hiểm đạt 6,7%, thấp hơn nhiều so mức 8,62% của năm 2019 do tác động của dịch bệnh. Riêng tăng trưởng tín dụng của hệ thống ngân hàng năm 2020 đạt 10,14%, thấp hơn so với mức 12,14% của năm 2019.

2.1 Hoạt động huy động vốn

Theo Ngân hàng Nhà nước Việt Nam (NHNN), tổng vốn huy động toàn hệ thống đến ngày 21/12/2020 tăng 12,87% (cùng thời điểm năm 2019 tăng 12,48%); tổng phương tiện thanh toán tăng 12,56% so với cuối năm 2019 (cùng thời điểm năm 2019 tăng 12,1%); Hệ thống ngân hàng trong năm 2020 có tính thanh khoản tốt, sẵn sàng đáp ứng nhu cầu tín dụng của khách hàng. Tuy nhiên, thực tế do tác động của dịch bệnh, nhu cầu tín dụng thấp dẫn đến nhiều NHTM phải mua tín phiếu NHNN với lãi suất rất thấp. Từ cuối quý II/2020, lãi suất liên ngân hàng xuống xấp xỉ 0%, khiến các NHTM chịu sức ép giảm lãi suất huy động. Điều này dẫn tới vốn huy động có giảm nhưng vẫn cao hơn so cùng kỳ năm 2019.

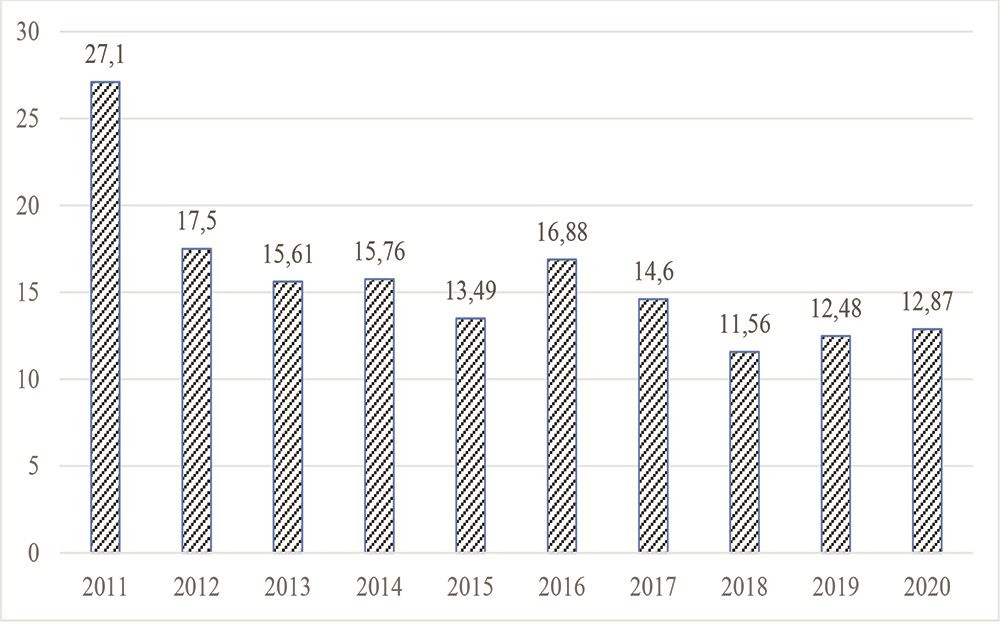

Hình 1: Tốc độ tăng trưởng vốn huy động của hệ thống ngân hàng Việt Nam giai đoạn 2011 – 2020

|

|

Nguồn: Tổng cục thống kê |

Nhìn chung trong thời gian qua, hệ thống NHTM đã thực hiện khá tốt công tác huy động vốn. Trong bối cảnh COVID-19 phức tạp nhưng tỷ lệ huy động vốn của các ngân hàng vẫn phát triển theo chiều hướng tăng cho thấy những nỗ lực của các NHTM để duy trì ổn định nguồn vốn đầu vào. Tuy nhiên, vấn đề đặt ra là tốc độ tăng trưởng huy động vốn cao hơn tăng trưởng tín dụng, tạo sức ép cho các NHTM, làm sao duy trì hoạt động kinh doanh của ngân hàng và ứng phó hiệu quả trước những thách thức do COVID-19 gây ra.

2.2. Hoạt động tín dụng

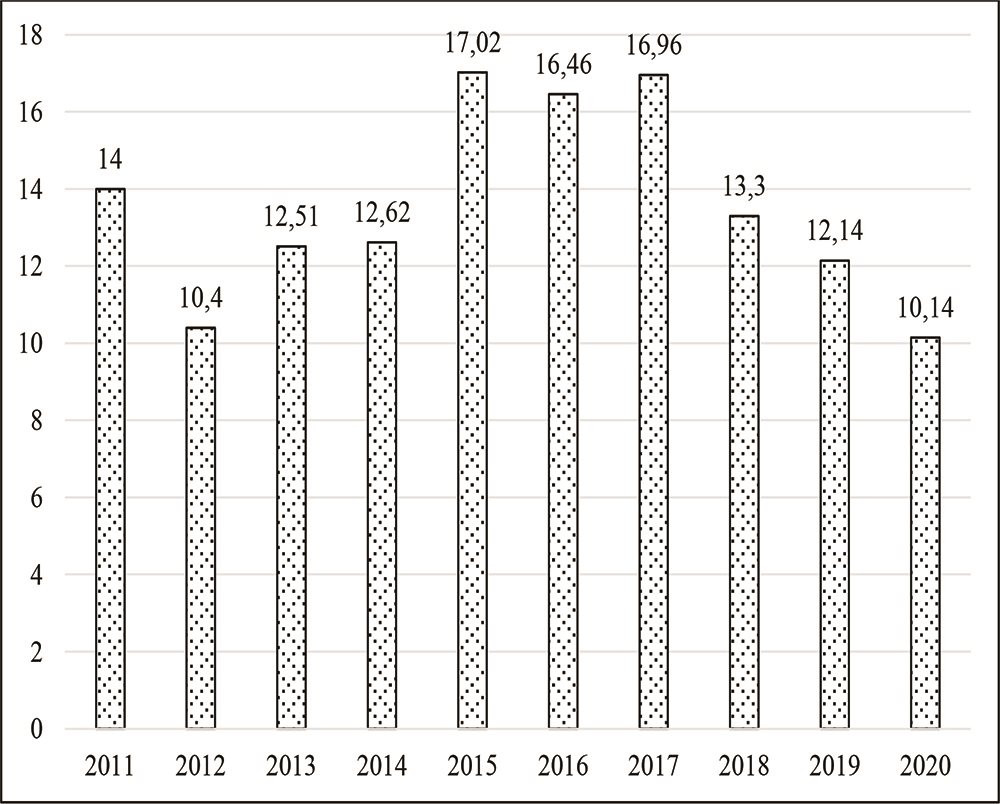

Tăng trưởng tín dụng của hệ thống ngân hàng Việt Nam năm 2020 tăng khoảng 10,14% so với năm 2019 (Tổng cục Thống kê, 2020), tuy nhiên đây vẫn là mức tăng trưởng thấp nhất trong 7 năm qua (từ năm 2013 đến năm 2020).

Hình 2: Tăng trưởng tín dụng của hệ thống ngân hàng Việt Nam giai đoạn 2011 – 2020 (%)

|

|

Nguồn: Tổng cục thống kê |

Trong năm 2020, NHNN đã thực hiện 3 lần điều chỉnh các mức lãi suất điều hành với mức giảm tổng cộng 1,5- 2%/năm. Ngoài ra, với những ưu đãi của NHNN và hỗ trợ của chính phủ đối với doanh nghiệp và người dân như: cho phép hoãn thời hạn nộp thuế, giảm lãi suất, yêu cầu các NHTM giảm lãi suất đối với các doanh nghiệp bị tác động của đại dịch… đã giúp tăng trưởng tín dụng của các ngân hàng tăng nhẹ so với cùng kỳ năm trước.

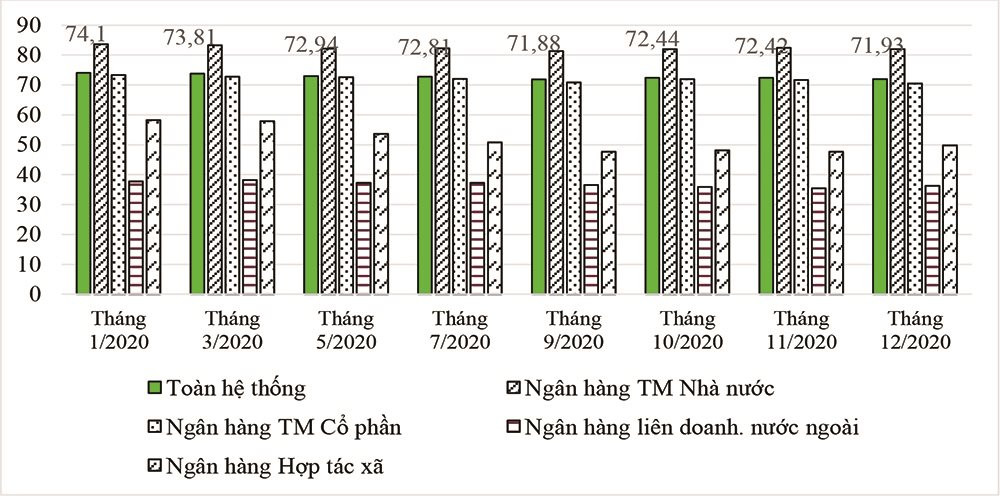

Hình 3: Tỷ lệ dư nợ cho vay/tổng tiền gửi các tháng trong năm 2020 Đơn vị: %

|

|

Nguồn: NHNN (2020) |

Tỷ lệ cho vay so tổng tiền gửi đối với toàn hệ thống ngân hàng tại Việt Nam bắt đầu giảm từ 73,81% vào tháng 3/2020 đến cuối năm 2020 là 71,93% (Hình 3) là do ảnh hưởng tiêu cực của đại dịch COVID-19 và các biện pháp phong tỏa, cách ly xã hội đã thực hiện. Càng khó khăn hơn khi 23% tổng dư nợ của toàn bộ khu vực ngân hàng có nguy cơ cao về khả năng mất khả năng trả nợ của khách hàng do ảnh hưởng của dịch bệnh. (World Bank, 2020).

Theo quy định về các tỷ lệ bảo đảm an toàn trong hoạt động ngân hàng tại Thông tư số 22/2019/TT-NHNN thì tỷ lệ cho vay so với tổng tiền gửi tối đa là 85% với tất cả các tổ chức tín dụng. Xét theo toàn hệ thống trong năm 2020, tỷ lệ này chưa đạt tới 75%, đây là mức thấp kỷ lục trong nhiều năm qua.

Tăng trưởng huy động vốn cao hơn tăng trưởng tín dụng, mọi hoạt động trong nền kinh tế bị chậm lại sẽ dẫn tới giảm lợi nhuận của các NHTM khi tín dụng vẫn là hoạt động truyền thống mang lại nguồn thu cho đa số các ngân hàng tại Việt Nam. Ngoài ra nguồn thu từ dịch vụ, phí…cũng giảm. Một loạt các chính sách hỗ trợ khách hàng như miễn giảm lãi vay để san sẻ với khó khăn của doanh nghiệp và khách hàng cá nhân… dẫn tới lợi nhuận của ngân hàng bị sụt giảm.

3. CHÍNH SÁCH ỨNG PHÓ VỚI NHỮNG ẢNH HƯỞNG CỦA DỊCH COVID-19 VÀ KHUYẾN NGHỊ CHO NGÀNH NGÂN HÀNG VIỆT NAM

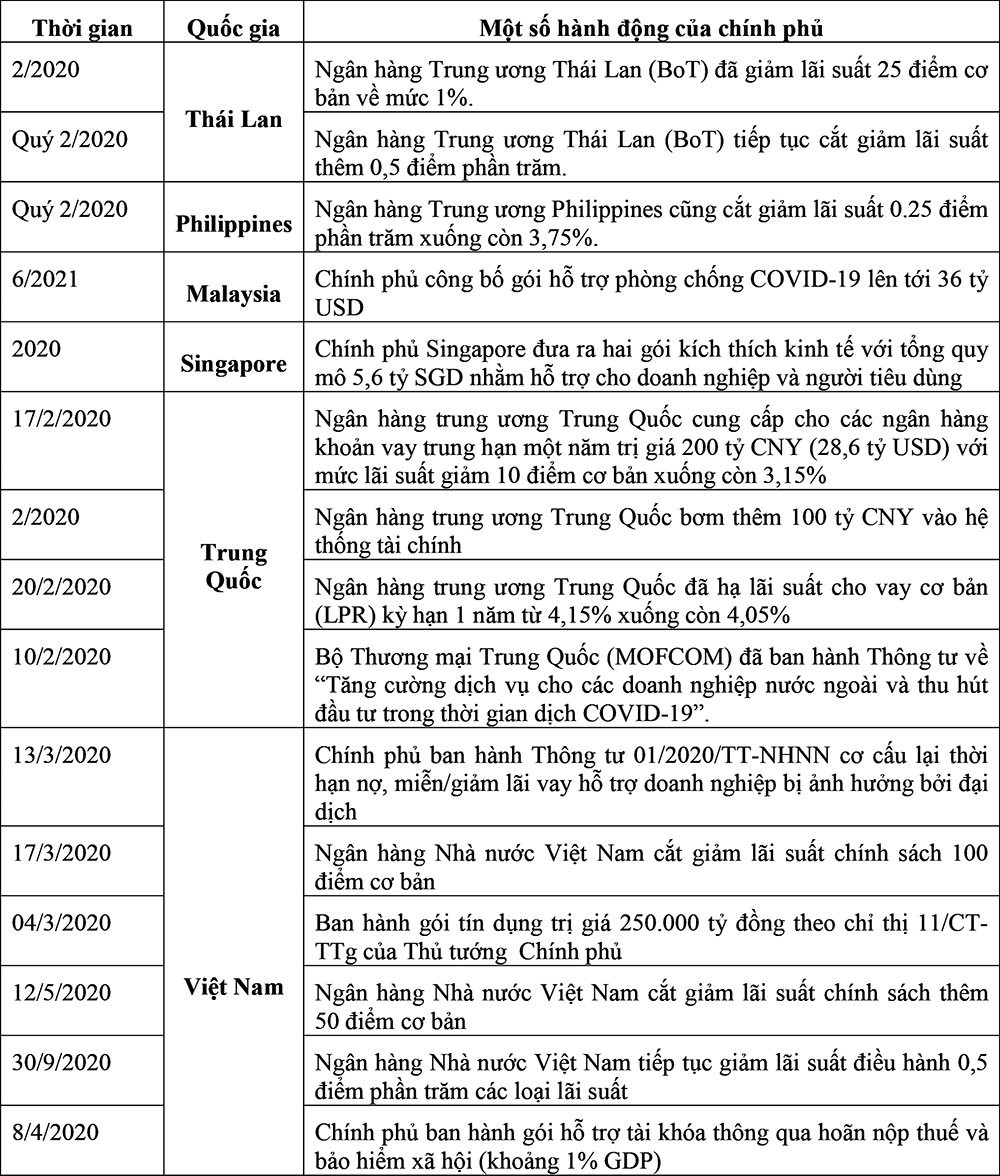

Chính phủ các quốc gia trong khu vực tùy theo nhận định và đánh giá mức độ ảnh hưởng của COVID-19 đến nền kinh tế đã đưa ra các chính sách ứng phó linh hoạt phù hợp nhằm hỗ trợ sản xuất kinh doanh và kích thích tăng trưởng kinh tế được thể hiện trong Bảng 1.

Bảng 1: Tổng hợp một số hành động ứng phó dịch COVID-19 của chính phủ các nước

|

|

Nguồn: NHNN (2020), Wordbank (2020), Botaichinh (2020), Chinhphu (2020), baoquocte (2021) |

Chính phủ các nước đã nhanh chóng đưa ra các chính sách để ứng phó dịch COVID-19, theo đó nhìn chung đều lựa chọn sử dụng một trong hai chính sách nới lỏng tiền tệ hoặc hỗ trợ tài chính để kích thích phục hồi nền kinh tế. Riêng Trung Quốc sử dụng kết hợp cả ba chính sách nới lỏng tiền tệ, chính sách tài khóa và hỗ trợ đầu tư nước ngoài. Đối với Trung Quốc, việc ảnh hưởng nặng nề từ các đợt dịch khiến nguồn cung bị gián đoạn, hệ thống sản xuất - phân phối - lưu thông bị ảnh hưởng nghiêm trọng. Do đó, chính phủ Trung Quốc lựa chọn kết hợp nhiều biện pháp để hồi phục kinh tế là điều cần thiết.

Tại Việt Nam, chính phủ đã kịp thời đưa ra các biện pháp để hỗ trợ các doanh nghiệp và người dân gặp khó khăn do tác động của dịch bệnh. Nhìn chung, các chính sách ứng phó này được cho là khá phù hợp với tình hình của nước ta là nước có thu nhập trung bình thấp. Với việc quản lý tài khóa chặt chẽ, Việt Nam đã dành 5% ngân sách năm 2020 làm ngân sách dự phòng cho trường hợp thảm họa. Do đó, chính phủ chủ động ứng phó dịch bệnh mà không cần phải tăng vay nợ trong và ngoài nước (World Bank. 2020). Mặt khác, phản ứng của chính phủ đối với vấn đề thương mại và logistics là tương đối nhanh khi chủ động cắt giảm các thủ tục hành chính, giảm phí tại các đầu mối vận tải giúp giao thương vận hành tốt. Ngoài ra, Việt Nam cũng đã đẩy mạnh ứng dụng công nghệ số thông qua hàng loạt cải cách về các cổng thông tin dịch vụ công quốc gia, thủ tục hành chính điện tử… Về chính sách tiền tệ, NHNN đã liên tục điều chỉnh giảm lãi suất điều hành nhằm hỗ trợ thanh khoản cho các tổ chức tín dụng, tháo gỡ khó khăn cho doanh nghiệp và người dân. NHNN kịp thời hướng dẫn các tổ chức tín dụng cải cách thủ tục hành chính như rút ngắn thời gian xét duyệt hồ sơ vay, nâng cao khả năng tiếp cận vốn cho khách hàng. Bên cạnh đó, gói hỗ trợ tín dụng của các NHTM trị giá 250.000 tỷ đồng với cam kết hỗ trợ tín dụng với lãi suất thấp hơn 2%/năm so với thời điểm trước dịch nhằm góp phần hỗ trợ cho các doanh nghiệp và cá nhân có thể vượt qua khó khăn và phục hồi khả năng sản xuất kinh doanh.

Khuyến nghị cho ngành Ngân hàng Việt Nam

Dịch bệnh COVID-19 còn phức tạp và kéo dài sẽ ảnh hưởng đến hầu hết các lĩnh vực của nền kinh tế đặc biệt là ngành Ngân hàng. Do đó, cần phối hợp đồng bộ tất cả các chính sách như thúc đẩy sản xuất và tiêu thụ hàng hóa; chính sách thuế; chính sách tín dụng cùng với cải cách các thủ tục hành chính để phục hồi nền kinh tế nói chung và ngành Ngân hàng nói riêng trong trạng thái “bình thường mới”.

- Nâng cao hiệu quả của các chính sách hỗ trợ tín dụng. Đến nay đã có rất nhiều gói hỗ trợ tín dụng được cam kết để hỗ trợ doanh nghiệp như gói 16.000 tỷ đồng với lãi suất 0% để trả lương ngừng việc cho người lao động, gói 250.000 tỷ đồng với cam kết hỗ trợ tín dụng với lãi suất thấp hơn 2%/năm so với thời điểm trước dịch nhưng tốc độ triển khai chậm, thủ tục vẫn phức tạp. Để tạo thuận lợi cho doanh nghiệp vay vốn, NHNN cần đưa ra khung hướng dẫn chi tiết và đề xuất trách nhiệm từng cơ quan ban ngành phối hợp để hỗ trợ các doanh nghiệp, đảm bảo đúng đối tượng sớm nhận được các gói hỗ trợ lãi suất này. Bên cạnh đó, NHNN cần thanh tra kỹ hơn đối với việc cơ cấu nợ, yêu cầu các NHTM báo cáo lại số lượng, hạn mức, lý do gia hạn…để đảm bảo chính sách hỗ trợ được khách quan, minh bạch và áp dụng đúng đối tượng.

- Đối với các doanh nghiệp vừa và nhỏ, những doanh nghiệp chịu ảnh hưởng gián tiếp của dịch bệnh, NHNN nên tiếp tục có chính sách giãn nợ, giảm lãi suất cho vay đối với các doanh nghiệp này. Dù không chịu ảnh hưởng trực tiếp nhưng khi các đối tác không tiêu thụ được hàng hóa, dòng tiền về chậm khiến cho việc trả nợ ngân hàng không đúng hạn kéo theo chi phí trả lãi sẽ tăng lên.

- Bên cạnh đó, chính sách tài khóa nên cần được tăng cường hơn để kích thích nhu cầu và thúc đẩy tăng trưởng nền kinh tế. Chính sách tiền tệ cần tiếp tục thực hiện nới lỏng nhưng thận trọng và kiểm soát lạm phát ổn định.

- Các NHTM cần tiếp tục đẩy mạnh đầu tư vào công nghệ tài chính, ứng dụng điện toán đám mây, blockchain, trí tuệ nhân tạo…trong hoạt động ngân hàng để đáp ứng nhu cầu ngày càng cao của khách hàng. Thực tế cũng cho thấy trong suốt giai đoạn dịch COVID-19 các ngân hàng đã đẩy mạnh hơn ứng dụng công nghệ và phân tích dữ liệu (Julia Anderson và cộng sự, 2021). Hơn nữa, việc áp dụng công nghệ sẽ thúc đẩy khả năng phục hồi của các ngân hàng trong các cuộc khủng hoảng và tăng cường sự ổn định tài chính (Aristeidis Dadoukis và cộng sự, 2021). Sau COVID-19, ngành Ngân hàng sẽ đẩy mạnh hoạt động trực tuyến và số hóa với nhiều dịch vụ: tư vấn, thương mại điện tử, số hóa, dịch vụ ngân hàng điện tử…

- Đại dịch COVID-19 cũng là cơ hội để các ngân hàng đẩy nhanh số hóa quy trình giao dịch và xử lý nghiệp vụ. Ngân hàng cần quen với việc số lượng chi nhánh nhiều không còn là lợi thế, nhất là trong giai đoạn dịch bệnh phức tạp như hiện nay. Thậm chí chi phí để duy trì các chi nhánh như chi phí nhân viên, cơ sở hạ tầng... còn là gánh nặng cho và làm giảm lợi nhuận. Bản thân khách hàng cũng dần thích nghi với giao dịch điện tử, các hoạt động giao dịch trực tuyến mà không cần phải đến ngân hàng để giao dịch.

4. KẾT LUẬN

Trong bối cảnh kinh tế thế giới nói chung và Việt Nam nói riêng chưa thoát ra khỏi ảnh hưởng của đại dịch COVID-19, Chính phủ đã đưa ra nhiều chính sách ứng phó kịp thời để hỗ trợ cho doanh nghiệp và người dân góp phần phục hồi nền kinh tế. Tỷ lệ tăng trưởng GDP dương thuộc nhóm cao nhất thế giới trong năm 2020 và quý I/2021 đã cho thấy dấu hiệu tích cực của nền kinh tế Việt Nam. Với tình hình dịch bệnh còn phức tạp và kéo dài đòi hỏi sự kết hợp đồng bộ giữa các chính sách và nâng cao vai trò thanh tra giám sát của NHNN để kịp thời chỉ đạo các NHTM triển khai hiệu quả các gói hỗ trợ tín dụng cho doanh nghiệp và người dân từ đó kích thích tăng trưởng kinh tế. Bản thân các NHTM cần chủ động nâng cấp cơ sở hạ tầng công nghệ, số hóa quy trình hoạt động để kịp thời đáp ứng nhu cầu ngày càng cao của khách hàng. Giao dịch online, số hóa các giao dịch, dịch vụ ngân hàng điện tử… chắc chắn là xu hướng phát triển mạnh hậu COVID-19.

Tài liệu tham khảo:

1. Aristeidis Dadoukis ; Maurizio Fiaschetti Giulia Fusi (2021). IT adoption and bank performance during the Covid-19 pandemic. Economics Letters. Vol 204.

2. Baochinhphu (2020). Ngân hàng xây dựng gói tín dụng hỗ trợ thiệt hại do Covid-19. Truy cập tại http://baochinhphu.vn/Kinh-te/Ngan-hang-xay-dung-g...

3. Baoquocte (2021). Covid-19 với các biến thể mới hãm đà tăng trưởng các nền kinh tế Châu Á. Truy cập tại https://baoquocte.vn/covid-19-voi-cac-bien-the-moi...

4. Bloomber (2021) Triển vọng tăng trưởng của Đông Nam Á: ‘’Giảm tốc’’ bởi đại dịch Covid-19. Truy cập tại http://baosoctrang.org.vn/quoc-te/trien-vong-tang-...

5. Botaichinh (2020). Các công cụ chính sách tài chính ứng phó với những ảnh hưởng của dịch covid-19 tới kinh tế toàn cầu. Truy cập tại https://www.mof.gov.vn/webcenter/portal/tttc/r/o/n...

6. Cấn Văn Lực và nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV, 2021. Những điểm sáng của ngành Ngân hàng Việt Nam năm 2020 và triển vọng năm 2021. Tạp chí Ngân hàng, số 3+4. Truy cập tại http://tapchinganhang.gov.vn/nhung-diem-sang-cua-n...

7. Lê Thanh Tâm và cộng sự, 2020. Đánh giá các chính sách ứng phó với Covid-19 và các khuyến nghị. Truy cập tại https://www.jica.go.jp/vietnam/vietnamese/office/t...

8. Julia Anderson, David Bholat, Mohammed’ Gharbawi and Oliver Thew (2021). The impact of COVID-19 on artificial intelligence in banking. Bruegel. Truy cập tại https://go.gale.com/ps/i.do?id=GALE%7CA659197095&s...

9. NikkeiAsia (2021). Nợ xấu Đông Nam Á phình to vì COVID-19-19. Truy cập tại https://tuoitre.vn/nikkei-asia-no-xau-dong-nam-a-p...

10. NHNN (2020). Thống kê một số chỉ tiêu cơ bản. Truy cập tại https://www.sbv.gov.vn/webcenter/portal/vi/menu/tr...

11. SocongthuongTPHCM (2020). Những thách thức ngành Ngân hàng Trung Quốc phải đối mặt sau COVID-19. Truy cập tại http://congthuong.hochiminhcity.gov.vn/en/ban-tin-...

12. TTXVN (2020). Lợi nhuận của ngành ngân hàng Trung Quốc giảm mạnh vì dịch covid-19. Truy cập tại https://ncov.vnanet.vn/tin-tuc/loi-nhuan-cua-nganh...

13. Tổng cục thống kê (2019,2020). Truy cập tại https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke...

https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke...

14. World Bank (2020) Trạng thái bình thường mới ở Việt Nam sẽ ra sao. Truy cập tại https://documents1.worldbank.org/curated/en/831571...

15. Worldbank (2021). GDP growth (annual %). Truy cập ngày 20 tháng 7 năm 2021 tại https://data.worldbank.org/indicator/NY.GDP.MKTP.K...

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 17 năm 2022

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")