Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

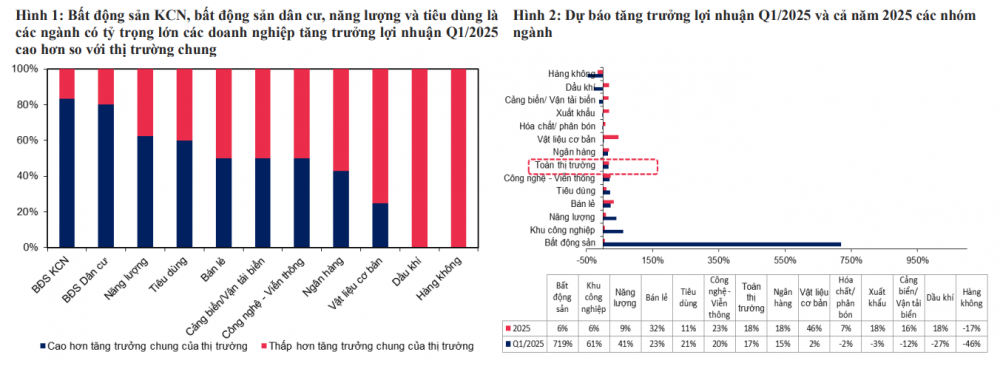

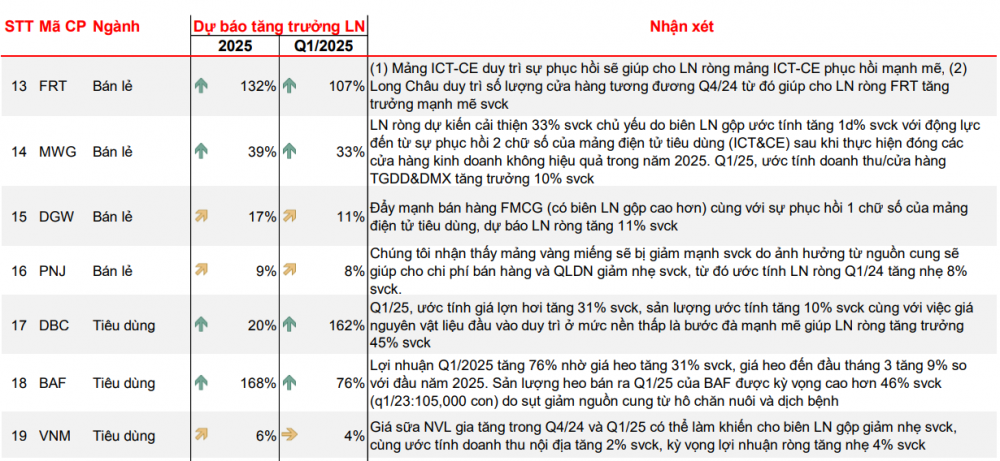

Chứng khoán MB (MBS) dự báo, quý I/2025, các ngành đạt mức tăng trưởng lợi nhuận nổi bật gồm bất động sản (tăng 719% so với cùng kỳ), khu công nghiệp (tăng 61%), năng lượng (tăng 41%).

Trong báo cáo mới phát hành, MBS nhận định quý I/2025 sẽ là giai đoạn khởi đầu thuận lợi của thị trường với lợi nhuận toàn ngành dự kiến tăng 17% so với cùng kỳ, được hỗ trợ bởi môi trường lãi suất thấp và nhu cầu tiêu dùng phục hồi.

MBS dự báo trong quý đầu năm 2025, lợi nhuận ngành Ngân hàng có thể tăng trưởng 15% nhờ tín dụng đã bắt đầu tăng tốc ngay từ đầu năm. Bên cạnh đó, một số ngành sẽ đạt mức tăng trưởng lợi nhuận quý I cao gồm bất động sản (tăng 719% so với cùng kỳ), khu công nghiệp (tăng 61%), năng lượng (tăng 41%).

Ngược lại một số ngành ước tính tăng trưởng lợi nhuận giảm như hàng không (giảm 46%) do cùng kỳ năm ngoái có lợi nhuận đột biến hay dầu khí (giảm 27%) do giá dầu suy giảm so với cùng kỳ.

Lợi nhuận nhóm bất động sản tăng mạnh từ nền thấp năm ngoái

Theo MBS, trong quý I/2025, lợi nhuận của các doanh nghiệp bất động sản dự kiến đều có sự cải thiện so với cùng kỳ nhờ hoạt động bàn giao sản phẩm tốt hơn. Ở khu vực phía Nam, lợi nhuận của một số doanh nghiệp bất động sản như Nhà Khang Điền (KDH), Đầu tư Nam Long (NLG) dự kiến có thể tăng trưởng lần lượt 247% và 217% trên nền thấp của năm ngoái khi bàn giao phần còn lại của một số dự án cao tầng hay Đất Xanh Group (DXG) có thể tăng trưởng lợi nhuận 47% khi bàn giao số ít sản phẩm bất động sản liền thổ tại dự án Gem Sky World.

Ở khu vực phía Bắc, Vinhomes (VHM) được kỳ vọng sẽ tăng trưởng lợi nhuận đột biến (tăng 738% so với cùng kỳ) trên nền cũ phần lớn nhờ ghi nhận bàn giao một số dự án khu vực phía Bắc như Royal Island, Ocean Park 2&3 hay Golden Avenue.

Tương tự, nhóm bất động sản khu công nghiệp (KCN) cũng dự báo tăng trưởng tốt nhờ hưởng lợi từ dòng vốn FDI trở lại. Sau khi tăng trưởng chậm vào cuối 2024, dòng vốn FDI đang tăng trở lại trong đầu năm 2025 với FDI đăng ký và giải ngân tăng trưởng lần lượt 35,5% và 5,4% so với cùng kỳ. Nhóm phân tích kỳ vọng dòng vốn FDI trong năm 2025 tiếp tục là điểm sáng nhờ xu hướng chuyển dịch sản xuất theo chiến lược “Trung Quốc+1” khi căng thẳng thương mại Mỹ-Trung Quốc ngày càng leo thang.

Tuy nhiên, kết quả kinh doanh quý I/2025 của các doanh nghiệp trong nhóm KCN dự kiến có sự phân hóa do thời điểm bàn giao đất khác nhau giữa các công ty. Kinh Bắc (KBC), Becamex IDC (BCM) và Sonadezi Châu Đức (SZC) có thể ghi nhận lợi nhuận cao (tăng lần lượt 528%, 62% và 60%) so với quý I năm ngoái nhờ bàn giao đất cho khách hàng lớn. Ngược lại, Idico (IDC) có thể ghi nhận lợi nhuận thấp hơn cùng kỳ (giảm 49%) do không còn lợi nhuận đột biến từ chuyển nhượng đất.

Sự khởi sắc của ngành bất động sản được kỳ vọng cũng sẽ tác động đến nhóm nguyên vật liệu cơ bản. Trong quý I, động lực tăng trưởng của ngành thép đến từ thị trường nội địa

trong bối cảnh thị trường xuất khẩu bị tác động tiêu cực bởi các biện pháp phòng vệ. MBS ước tính sản lượng tiêu thụ thép nội địa có thể tăng trưởng 8% so với cùng kỳ nhờ các ngành như bất động sản và đầu tư công có triển vọng khả quan.

Tuy nhiên, đối với xuất khẩu, việc Mỹ và EU áp thuế có thể tác động tiêu cực tới sản lượng và giá xuất khẩu khi các doanh nghiệp phải giảm giá bán nhằm duy trì thị phần. Do đó, các doanh nghiệp có thị trường nội địa chủ lực như Hòa Phát (HPG) sẽ khả quan hơn nhóm tôn mạ xuất khẩu như Hoa Sen (HSG) và Nam Kim (NKG). Theo đó, lợi nhuận ròng của HPG có thể tăng 8% so với cùng nhờ sản lượng tăng 10%, trong khi lợi nhuận ròng của HSG dự kiến giảm 56% so với nền cao năm 2024 và lợi nhuận ròng của NKG dự kiến giảm 20% do biên lợi nhuận gộp giảm trong bối cảnh giá xuất khẩu giảm 8% so với cùng kỳ.

Bán lẻ, năng lượng tăng trưởng lợi nhuận 2 chữ số

Theo MBS, doanh thu bán lẻ và dịch vụ hàng hóa trong 2 tháng đầu năm tăng 6,2% so với cùng kỳ, cho thấy tiêu dùng nội địa đang có dấu hiệu phục hồi.

Các doanh nghiệp bán lẻ/tiêu dùng dự báo sẽ có sự tăng trưởng khả quan trong quý I, đặc biệt là bán lẻ hàng không thiết yếu sau 2 năm thắt chặt chi tiêu của người tiêu dùng. Cụ thể, với bán lẻ điện tử tiêu dùng (ICT-CE), ước tính lợi nhuận ròng tăng trưởng 36% so với cùng kỳ với kỳ vọng biên lợi nhuận gộp tiếp tục cải thiện 1% nhờ vào dư địa cải thiện giá bán và nhu cầu tiêu thụ phục hồi 1 chữ số trên mức nền thấp.

Các doanh nghiệp bán lẻ, đặc biệt trong lĩnh vực hàng không thiết yếu, dự kiến đạt mức tăng trưởng lợi nhuận tích cực nhờ vào nhu cầu tiêu dùng tăng cao. Ngành bán lẻ điện tử tiêu dùng ghi nhận sự phục hồi mạnh mẽ, với biên lợi nhuận gộp tiếp tục được cải thiện. Trên cơ sở đó, lợi nhuận quý I của Thế Giới Di Động (MWG) có thể tăng trưởng 33%, trong khi FPT Retail (FRT) dự báo tăng 107% so với cùng kỳ (với sự hỗ của chuỗi dược phẩm FPT Long Châu).

Trong lĩnh vực trang sức, PNJ dự kiến hưởng lợi từ sự chuyển đổi nhu cầu tiêu dùng (lợi nhuận ước tính tăng trưởng 8%).

Với bán lẻ tiêu dùng, 2 tháng đầu năm 2025, một vài mô hình cửa hàng tiện lợi đã mở rộng phạm vi ra miền Bắc (7eleven, GS25) cùng việc mở mới các đại siêu thị (Aeon Mall, Go!), mở rộng Bách hóa Xanh tại khu vực miền Trung cho thấy xu hướng mở rộng địa bàn mô hình hiện đại của các nhà bán lẻ tiêu dùng đã bắt đầu mạnh mẽ hơn. Dự báo lợi nhuận ròng 2 chuỗi Wincommerce và Bách hóa Xanh sẽ chuyển từ lỗ ròng sang có lời trong quý I/2025 và hướng đến mở rộng quy mô phủ sóng, ước tính tốc độ tăng trưởng cửa hàng đạt 7% so với đầu năm 2025.

Đối với ngành điện, MBS nhận thấy, tiêu thụ điện tăng trưởng mạnh, với mức tăng 12,4% trong tháng 2 so với cùng kỳ năm trước.

Theo đó, dự kiến sản lượng nhà máy của một số doanh nghiệp ghi nhận khá thấp năm ngoái như Cơ Điện Lạnh (REE), Hà Đô (HDG) có dư địa lớn để phục hồi. Về điện khí, điểm sáng đến từ các nhà máy của PV Power (POW) khi nhà máy điện Cà Mau 1&2 vẫn huy động ổn định và Nhơn Trạch 2 (NT2) ghi nhận sản lượng phục hồi rõ rệt từ nền thấp quý I/2024.

Đối với điện than, sản lượng huy động dự kiến duy trì ổn định, quý I cũng là giai đoạn thấp điểm huy động và thủy điện đang trong pha thuận lợi. Đối với nhóm năng lượng tái tạo vẫn cần thêm những định hướng rõ ràng hơn liên quan đến khung giá phát điện năm 2025, và chờ đợi những thông tin chính thức về hướng xử lý các dự án sai phạm để phần nào thực sự cởi bỏ những khó khăn của ngành.

.jpg "Carlsberg Việt Nam nhận giải thưởng \"Doanh nghiệp Tiêu biểu về Năng lượng Xanh và Môi trường Việt Nam 2026\"")

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")