.jpg "Ngày 27/6: Tăng hơn 2,4 triệu đồng/kg, giá bạc Phú Quý bán ra trên 61,7 triệu đồng/kg")

.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

Nhận định của 2 chuyên gia Quỹ Tiền tệ Quốc tế (IMF) Paula Arias và Robin Koepke vừa đưa ra trên Blog của IMF.

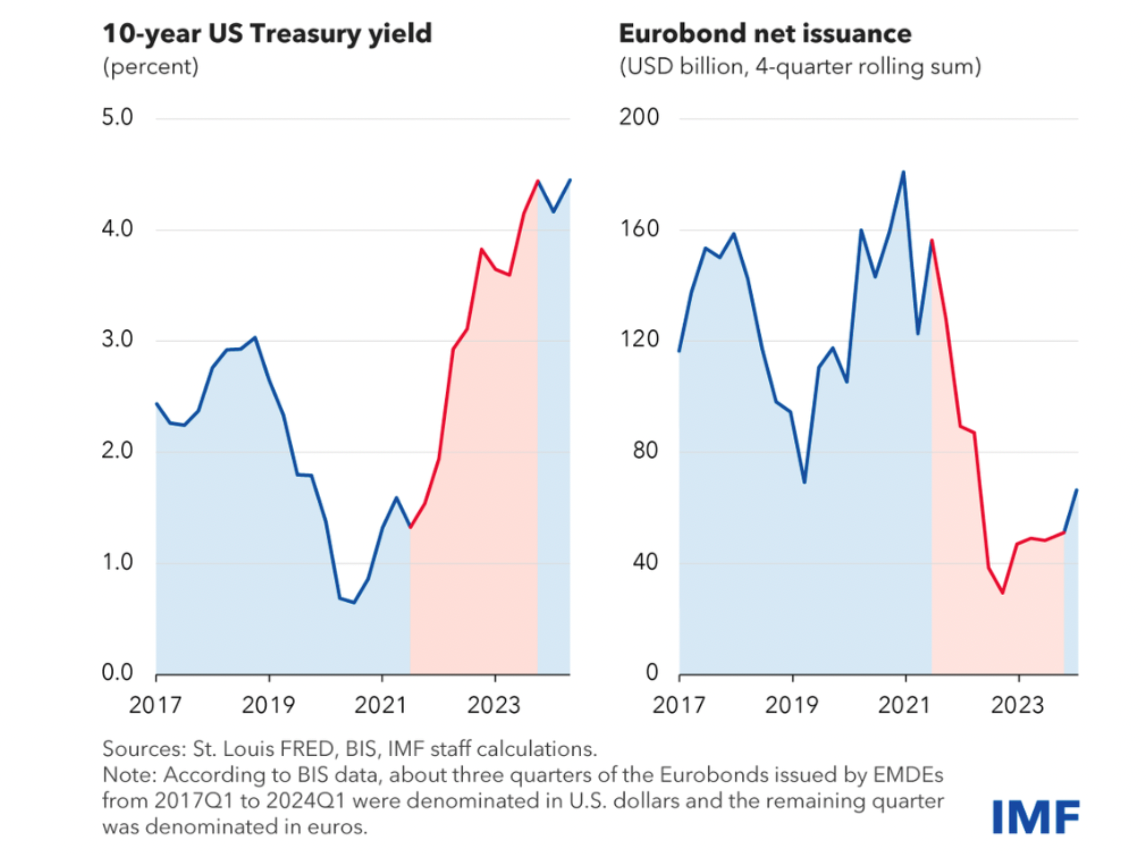

Dòng vốn chảy vào các thị trường mới nổi và các nền kinh tế đang phát triển đã trải qua một số chu kỳ bùng nổ - suy thoái trong những thập kỷ gần đây, thường một phần do các diễn biến bên ngoài như các quyết định về chính sách tiền tệ ở các nền kinh tế phát triển lớn. Trong quá trình thắt chặt tiền tệ toàn cầu gần đây, dòng vốn chảy vào nhiều thị trường mới nổi và các nước đang phát triển tỏ ra tương đối bền bỉ, được hưởng lợi từ các khuôn khổ chính sách mạnh mẽ và dự trữ quốc tế lành mạnh. Tuy nhiên, một số quốc gia dễ bị tổn thương nhất đã bị ảnh hưởng do chi phí vay bên ngoài cao hơn, chẳng hạn như sự chậm lại rõ rệt trong việc phát hành trái phiếu Eurobond.

Eurobonds là công cụ nợ quốc tế do các quốc gia phát hành bằng một loại tiền tệ khác với đồng nội tệ của quốc gia đó, thường là đô la Mỹ hoặc Euro. Eurobonds chủ yếu được các thị trường mới nổi và các nước đang phát triển có rủi ro cao sử dụng vì chúng tránh được những hạn chế của thị trường vốn trong nước - thường kém phát triển hơn, cho phép người đi vay tiếp cận vốn nước ngoài và đa dạng hóa nguồn tài trợ. Nhưng không giống như trái phiếu bằng đồng nội tệ, Eurobonds liên quan đến rủi ro tỷ giá hối đoái đối với người đi vay và lãi suất của loại trái phiếu này đặc biệt nhạy cảm với các quyết định về chính sách tiền tệ đối với loại tiền tệ phát hành.

Biểu đồ dưới dây cho thấy rõ sự suy giảm rất mạnh của khối lượng trái phiếu Eurobond ròng phát hành của các thị trường mới nổi và các nền kinh tế đang phát triển, giảm xuống còn 40 tỷ đô la trong năm 2022-2023, giảm 70% so với 2 năm trước đó. Trong giai đoạn này, 26 trong số 75 quốc gia đã chứng kiến dòng vốn trái phiếu Eurobond ròng chảy ra, tổng cộng là 58 tỷ đô la (bao gồm các quốc gia như Bolivia và Mông Cổ). Các dòng tiền chảy ra này là kết quả của việc trái phiếu Eurobond đáo hạn vượt quá số lượng phát hành mới.

Việc giảm dòng trái phiếu Eurobond phản ánh sự kết hợp giữa việc thắt chặt các điều kiện tài chính bên ngoài và các lỗ hổng đã tồn tại từ trước trong các nền kinh tế bị ảnh hưởng, chẳng hạn như các thách thức về tài khoá và tính bền vững bên ngoài. Một số quốc gia có nền tảng và khuôn khổ chính sách vững chắc hơn đã có thể thay thế việc phát hành nợ ngoại tệ bằng nợ nội tệ, với một phần người mua là các nhà đầu tư trong nước. Nhiều quốc gia đã phản ứng bằng cách cắt giảm đầu tư để giảm nhập khẩu, gây áp lực lên tăng trưởng kinh tế. Nhiều quốc gia cũng sử dụng đến các khoản đệm dự trữ của mình, điều này có thể làm giảm khả năng chống chịu các cú sốc trong tương lai.

Lượng trái phiếu Eurobond phát hành ròng có mối liên hệ tiêu cực cực mạnh với lãi suất của các nền kinh tế phát triển, chủ yếu là lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm. Khi lợi suất trái phiếu ở Mỹ và các nền kinh tế phát triển khác giảm mạnh trong thời kỳ đại dịch COVID-19, những người đi vay ở các thị trường mới nổi và các nền kinh tế đang phát triển đã tận dụng chi phí vay rẻ để phát hành nợ.

Trong quá trình thắt chặt chính sách tiền tệ sau đó của Ngân hàng Dự trữ Liên bang Mỹ (FED) và các ngân hàng trung ương lớn khác, dòng vốn Eurobond chảy vào nhiều thị trường mới nổi và các nước đang phát triển được xếp hạng thấp đã cạn kiệt khi lãi suất vay đạt mức cao kỷ lục. Việc phát hành Eurobond đã giảm ngay cả khi chênh lệch lãi suất mở rộng theo hướng có lợi cho các nền kinh tế thị trường mới nổi và đang phát triển, cho thấy tầm quan trọng của lãi suất bên ngoài đối với loại dòng vốn này.

Năm nay, điều kiện lãi suất toàn cầu đã bắt đầu trở nên thuận lợi hơn cho người đi vay, khi các ngân hàng trung ương ở một số nền kinh tế phát triển lớn chuyển sang nới lỏng chính sách tiền tệ. Điều này đã hỗ trợ cho sự phục hồi trong việc phát hành Eurobond lên 40 tỷ đô la trong quý đầu tiên của năm 2024 khi các quốc gia như Benin và Côte d'Ivoire quay trở lại thị trường. Sự khởi đầu của chu kỳ nới lỏng của FED có thể hỗ trợ cho sự phục hồi thêm trong việc phát hành Eurobond và sự phục hồi trên phạm vi rộng hơn của dòng vốn này vào các thị trường mới nổi và các nền kinh tế đang phát triển.