.jpg)

Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

(thitruongtaichinhtiente.vn) - Làn sóng COVID-19 thứ hai đang tác động tiêu cực đến hầu hết các khía cạnh của nền kinh tế Việt Nam trong nửa cuối năm 2020, đặc biệt là ngành dịch vụ và thị trường lao động. Tuy nhiên trong trung hạn, Việt Nam vẫn được hưởng lợi từ nhu cầu bên ngoài phục hồi sau COVID-19 và xu hướng chuyển dịch nhà máy từ Trung Quốc sang.

.jpg) |

|

|

Với các tác động tiêu cực từ làn sóng thứ hai của đại dịch COVID-19, trong báo cáo vừa công bố, các chuyên gia của Công ty CP Chứng khoán VNDIRECT đã hạ triển vọng tăng trưởng kinh tế Việt Nam và đưa ra 2 kịch bản cho nửa cuối năm 2020.

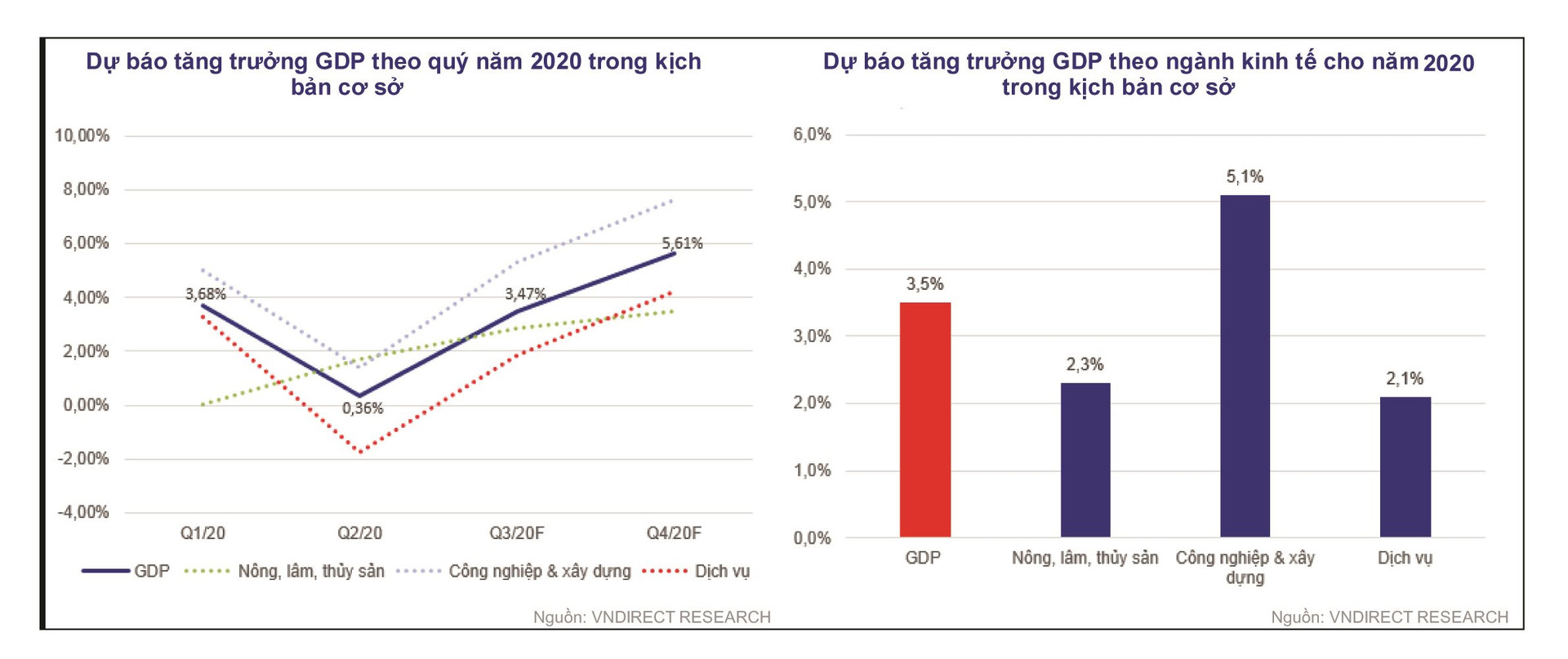

Kịch bản cơ sở: Dự báo tăng trưởng GDP năm 2020 xuống 3,5%

VNDIRECT cho biết, kịch bản cơ sở được đưa ra dựa trên các giả định: Việt Nam có thể khống chế hoàn toàn làn sóng COVID-19 thứ 2 vào cuối quý 3/2020. TP.Hồ Chí Minh và Hà Nội sẽ không phải thực hiện giãn cách xã hội theo chỉ thị 16 của Thủ tướng Chính phủ “Về thực hiện các biện pháp cấp bách phòng, chống dịch COVID-19”; Các chuyến bay quốc tế phục vụ mục địch thương mại có thể được cấp phép từ giữa quý 4/2020; Các nền kinh tế lớn như Hoa Kỳ, Nhật Bản và Liên minh Châu Âu (EU) có thể ngăn chặn hiệu quả làn sóng COVID-19 thứ 2 và tiếp tục tiến trình mở cửa trở lại nền kinh tế.

Trong kịch bản này, ngành dịch vụ được nhận định sẽ bị ảnh hưởng nặng nề nhất bởi làn sóng COVID-19 thứ 2. Một số phân ngành dịch vụ như: dịch vụ lưu trú & ăn uống, lữ hành, vận chuyển hành khách, giải trí có thể tăng trưởng âm trong quý 3/2020 trước khi bắt đầu phục hồi từ quý 4/2020 sau khi Chính phủ nới lỏng các quy định giãn cách xã hội hiện đang áp dụng tại một số địa phương cũng như cho phép các dịch vụ không thiết yếu được phép hoạt động trở lại.

“Chúng tôi dự báo ngành dịch vụ chỉ tăng trưởng 3,2% so với cùng kỳ trong 6 tháng cuối năm 2020, cao hơn mức tăng trưởng 0,6% của 6 tháng đầu năm 2020, tuy nhiên thấp hơn nhiều mức tăng trưởng 7,7% của 6 tháng cuối năm 2019”, VNDIRECT dự báo.

|

|

|

Ngành công nghiệp và xây dựng được dự báo có thể ít chịu tác động hơn bởi làn sóng COVID-19 thứ 2 so với ngành dịch vụ và dự kiến tăng trưởng 6,6% so với cùng kỳ trong nửa cuối năm 2020, cải thiện đáng kể so với mức tăng trưởng 3,0% trong nửa đầu năm 2020 do: Chuỗi cung ứng toàn cầu dần được nối lại khi các nền kinh tế lớn mở cửa trở lại; và Chính phủ tăng tốc đầu tư công có thể thúc đẩy tăng trưởng của ngành xây dựng trong 6 tháng cuối năm 2020.

Ngành nông, lâm, thủy sản sẽ tiếp tục xu hướng phục hồi nhanh trong nửa cuối năm 2020 nhờ: Thị trường xuất khẩu nông sản chính của Việt Nam là Hoa Kỳ, EU và Nhật Bản đang mở cửa trở lại nền kinh tế, sẽ thúc đẩy nhu cầu đối với nông sản của Việt Nam trong 6 tháng cuối năm 2020, đặc biệt là các mặt hàng thủy sản như cá tra và tôm; Chính phủ đẩy mạnh phục hồi đàn lợn sau khi dịch tả lợn châu Phi được kiểm soát. VNDIRECT dự báo: Ngành nông, lâm, thủy sản tăng 3,2% so với cùng kỳ trong 6 tháng cuối năm 2020.

Trong kịch bản cơ sở, VNDIRECT dự báo tăng trưởng GDP của quý III/2020 đạt 3,5% so với cùng kỳ và tăng tốc lên 5,6% so với cùng kỳ trong quý IV/2020. Còn tăng trưởng GDP năm 2020 được dự báo giảm từ mức 4,5% trong dự báo trước đó xuống còn 3,5%.

Kịch bản tiêu cực: Tăng trưởng GDP chỉ có thể đạt 2,3%

Kịch bản này được xây dựng dựa trên các diễn biến xấu hơn của đại dịch COVID-19. Kịch bản được dựa trên các giả định: Đợt lây nhiễm thứ 2 kéo dài hơn dự kiến và chỉ được kiểm soát hoàn toàn vào giữa quý IV/2020. TP.Hồ Chí Minh và Hà Nội có thể phải thực hiện giãn cách xã hội theo chỉ thị 16 của Thủ tướng Chính phủ “Về thực hiện các biện pháp cấp bách phòng, chống dịch COVID-19”; Các chuyến bay quốc tế với mục đích thương mại có thể không được cấp phép cho đến cuối năm 2020; Quá trình mở cửa trở lại nền kinh tế của các nước lớn có thể bị gián đoạn hoặc đảo ngược do số ca lây nhiễm COVID-19 mới tăng mạnh.

Trong kịch bản này, tác động tiêu cực đối với ngành dịch vụ có thể kéo dài và trầm trọng hơn. Một số hoạt động dịch vụ bao gồm lưu trú & ăn uống, du lịch, vận chuyển hành khách và giải trí có thể giảm mạnh trong quý III/2020 với mức độ gần tương đương quý II/2020 và tiếp tục tăng trưởng âm trong quý IV/2020. “Chúng tôi dự báo ngành dịch vụ chỉ tăng trưởng khiêm tốn 1,5% so với cùng kỳ năm trước trong 6 tháng cuối năm 2020”, VNDIRECT dự báo.

Ngành công nghiệp và xây dựng có thể tăng trưởng với tốc độ chậm hơn nhiều so với kịch bản cơ sở do sự gián đoạn của chuỗi cung ứng toàn cầu và nhu cầu bên ngoài cũng như nội địa sụt giảm. Dự báo nửa cuối năm, ngành công nghiệp và xây dựng chỉ tăng 3,9% so với cùng kỳ.

Ngành nông, lâm, thủy sản, dự báo tăng trưởng 6 tháng cuối năm 2020 đạt 2,3% so với cùng kỳ do nhu cầu bên ngoài đối với nông sản xuất khẩu của Việt Nam vẫn ở mức thấp.

“Trong kịch tiêu cực, chúng tôi dự báo GDP quý III/2020 chỉ tăng 1,6% so với cùng kỳ 2019 và GDP quý IV/2020 tăng 3,5% so với cùng kỳ”, VNDIRECT nhấn mạnh.

|

Tỷ giá ổn định, lãi suất có thể giảm tiếp trong nửa cuối năm 2020

Theo đánh giá của VNDIRECT, rủi ro bên ngoài đối với tỷ giá của Việt Nam trong nửa cuối năm 2020 là không đáng kể, do các nền kinh tế lớn duy trì nới lỏng tiền tệ để hỗ trợ tăng trưởng kinh tế. Thặng dư tài khoản vãng lai được dự báo duy trì ở mức khoảng 2,6% GDP trong năm 2020.

Điều này cộng với việc dự trữ ngoại hối tiếp tục gia tăng trong thời gian gần đây (dự trữ ngoại hối của Việt Nam đạt mức 84 tỷ USD vào cuối quý 1/2020, theo NHNN), sẽ góp phần ổn định tỷ giá trong thời gian tới.

Trên cơ sở đó, VNDIRECT dự báo: “Tỷ giá USD/VND sẽ dao động trong phạm vi tương đối hẹp là khoảng 23.300-23.500 đồng/USD trong nửa sau năm 2020”.

Với kỳ vọng rằng đồng USD sẽ vẫn yếu trong năm 2021 do Ngân hàng Dự trữ liên bang Mỹ (FED) có thể duy trì chính sách tiền tệ nới lỏng để thúc đẩy tăng trưởng. VNDIRECT cho rằng, rủi ro đối với tỷ giá Việt Nam trong năm 2021 sẽ ít hơn. “Dự báo đồng Việt Nam chỉ mất giá nhẹ trong khoảng 0,5-1,5% so với đồng USD trong năm 2021 nhằm cân bằng giữa mục tiêu ổn định tỷ giá và hỗ trợ xuất khẩu”, VNDIRECT nhấn mạnh.

Về lãi suất, các chuyên gia của công ty kỳ vọng NHNN sẽ tiếp tục nới lỏng chính sách tiền tệ để hỗ trợ tăng trưởng kinh tế và hạ lãi suất điều hành (lãi suất tái chiết khấu và lãi suất tái cấp vốn) khoảng 0,25-0,5% trong nửa cuối năm 2020. Lãi suất huy động và lãi suất cho vay của các ngân hàng thương mại cũng được kỳ vọng sẽ giảm 0,25-0,5% điểm trong nửa cuối năm, trong đó lãi suất huy động các kỳ hạn ngắn có thể giảm mạnh hơn so với các kỳ hạn dài.

Nhu cầu tín dụng được dự báo vẫn ở mức thấp trong nửa cuối năm do nhiều doanh nghiệp quyết định tạm dừng mở rộng hoạt động kinh doanh trong bối cảnh đại dịch COVID-19 chưa được kiểm soát. VNDIRECT dự báo: “Tín dụng cả năm 2020 tăng khoảng 8,0 - 9,0% so với cùng kỳ, trong khi cung tiền M2 sẽ tăng nhanh hơn một chút ở mức 9,0 - 10,0% so với cùng kỳ”.

Trong bối cảnh áp lực lạm phát được dự báo ở mức thấp, các chuyên gia của VNDIRECT kỳ vọng NHNN sẽ duy trì chính sách tiền tệ nới lỏng để hỗ trợ tăng trưởng kinh tế trong năm 2021. Các lãi suất điều hành chủ chốt được dự báo sẽ giữ nguyên so với mặt bằng lãi suất dự kiến vào cuối năm 2020. Thay vào đó, NHNN có thể hỗ trợ thị trường tiền tệ thông qua thị trường mở, gia tăng dự trữ ngoại hối, nâng trần tăng trưởng tín dụng cho các ngân hàng thương mại hoặc lùi thời hạn áp dụng các tiêu chuẩn an toàn tài chính cao hơn đối với các ngân hàng thương mại.

Năm 2021: Tăng trưởng GDP phục hồi lên mức 7,1%

“Chúng tôi kỳ vọng nền kinh tế thế giới cũng như Việt Nam sẽ phục hồi mạnh mẽ trong năm 2021 sau khi đại dịch COVID-19 được kiểm soát và đẩy lùi nhờ vắc-xin”, các chuyên gia của VNDIRECT kỳ vọng.

Thực tế cho thấy, có rất nhiều loại vắc-xin đang được phát triển trên thế giới và dự kiến sản xuất thương mại từ đầu năm 2021. Việc tiêm chủng vắc-xin sẽ giúp đẩy lùi COVID-19 trên toàn cầu, từ đó tạo ra tiền đề cho sự phục hồi của nền kinh tế thế giới từ năm tới.

Sự mở cửa trở lại của các nền kinh tế lớn như Hoa Kỳ, Nhật Bản và EU, sẽ giúp hàn gắn lại chuỗi cung ứng toàn cầu vốn đã bị phá hủy một phần do tác động của COVID-19 cũng như giúp gia tăng nhu cầu đối với các mặt hàng xuất khẩu của Việt Nam.

Bên cạnh đó, việc nối lại các chuyến bay quốc tế với mục đích thương mại sẽ thúc đẩy sự hồi phục của ngành du lịch, một trong hai động lực tăng trưởng chính của ngành dịch vụ Việt Nam trong năm 2021, bên cạnh sự phục hồi của tiêu dùng nội địa.

Tổng vốn đầu tư toàn xã hội được kỳ vọng sẽ tăng mạnh trong năm 2021 do: Chính phủ tiếp tục thúc đẩy giải ngân vốn đầu tư công để hỗ trợ tăng trưởng kinh tế trong bối cảnh áp lực lạm phát thấp trong năm tới; vốn đầu tư của khu vực ngoài quốc doanh và khu vực có vốn đầu tư trực tiếp nước ngoài phục hồi trong năm 2021 nhờ môi trường kinh doanh thuận lợi hơn sau khi đại dịch COVID-19 được kiểm soát.

“Chúng tôi dự báo tăng trưởng GDP năm 2021 tăng 7,1% so với cùng kỳ, trong đó: Ngành nông, lâm, thủy sản tăng 3,1% so với cùng kỳ; ngành công nghiệp và xây dựng tăng 8,9% so với cùng kỳ và ngành dịch vụ tăng 7,1% so với cùng kỳ”, VNDIRECT dự báo.

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")