Gửi bình luận

Thứ Ba, 4/8/2026

Thứ Ba, 4/8/2026

(thitruongtaichinhtiente.vn) - Tại Việt Nam hiện nay, hoạt động của các tổ chức tài chính vi mô (TCVM) vẫn còn nhiều hạn chế và bất cập, vì thế cần thiết phải nghiên cứu mô hình hoạt động, xu hướng phát triển của các tổ chức TCVM các quốc gia trên thế giới, từ đó tìm ra bài học cho Việt Nam.

Các tổ chức tài chính vi mô (TCVM) được hình thành với mục tiêu trợ giúp cho các đối tượng khó khăn trong xã hội được tiếp cận dịch vụ tài chính, dịch vụ đào tạo, dịch vụ việc làm,… với mục tiêu xóa đói giảm nghèo, tăng chất lượng cuộc sống của người dân. Tại Việt Nam hiện nay, hoạt động của các tổ chức TCVM vẫn còn nhiều hạn chế và bất cập, vì thế cần thiết phải nghiên cứu mô hình hoạt động, xu hướng phát triển của các tổ chức TCVM các quốc gia trên thế giới, từ đó tìm ra bài học cho Việt Nam.

Chương trình, dự án của các tổ chức TCVM đầu tiên được hình thành và đến với người dân nghèo từ đầu thế kỷ 17 tại châu Âu. Tổ chức TCVM ban đầu chỉ bao gồm tín dụng vi mô và được tài trợ bởi một số cá nhân giàu có, tổ chức chính phủ và phi chính phủ trong cộng đồng, hoạt động ở khu vực không chính thức, không có tư cách pháp nhân.

Sau đó, tổ chức TCVM được xem như cách tiếp cận trong phát triển kinh tế mang lại lợi ích cho những người có thu nhập thấp, đồng thời tổ chức TCVM được mở rộng đến việc cung cấp các dịch vụ tài chính cho khách hàng có thu nhập thấp, bao gồm cả lao động tự do.

Theo quan điểm của Ngân hàng Thế giới, hoạt động của tổ chức TCVM bao gồm: trung gian tài chính; trung gian xã hội; phát triển doanh nghiệp nhỏ; cung cấp dịch vụ xã hội. Tổ chức TCVM cung cấp cho khách hàng nghèo, đối tượng có thu nhập thấp các sản phẩm dịch vụ tài chính cơ bản: tín dụng, tiết kiệm (bắt buộc, tự nguyện), bảo hiểm… (Ledgerwood và các cộng sự, 2013).

Tại Việt Nam, tổ chức TCVM cung cấp các sản phẩm dịch vụ cho cả khu vực mà tổ chức tài chính chính thức và phi chính thức đang hoạt động, là trung gian điều hòa giữa người dư thừa tiền mặt (người gửi tiết kiệm) với người cần tiền mặt (người đi vay), khách hàng thông qua các tổ chức TCVM để thỏa mãn nhu cầu của mình mà vẫn đảm bảo chi phí thấp nhất.

Ngoài ra, theo quy định hiện hành, tổ chức TCVM ở Việt Nam không được cung cấp dịch vụ sản phẩm bảo hiểm, nhưng thực tế rất nhiều tổ chức TCVM hiện vẫn tiến hành cung cấp các sản phẩm này dưới dạng thử nghiệm. Do đó, việc thiết kế sản phẩm cho vay, tiết kiệm, bảo hiểm của tổ chức TCVM luôn có sự cân nhắc để phù hợp với đối tượng khách hàng vi mô, bởi người nghèo không chỉ cần ăn mà cũng cần được học hành.

KINH NGHIỆM NÂNG CAO NĂNG LỰC HOẠT ĐỘNG CÁC CHƯƠNG TRÌNH, DỰ ÁN TCVM

Kinh nghiệm của Indonesia

Indonesia là một quốc gia nông nghiệp với tỷ lệ dân là người đạo Hồi lớn nhất thế giới. Quốc gia này đã và đang đối mặt với vấn đề nghèo đói dai dẳng qua các thập kỷ. Vào năm 2014, trên 28 triệu người Indonesia sống dưới mức nghèo khó, chiếm tỷ lệ 11,3% số dân toàn quốc (World Bank, 2015). Tại quốc gia này, các tổ chức TCVM đạo Hồi (Islamic) là các tổ chức tài chính chủ yếu cung cấp các nguồn vốn cho các đối tượng người nghèo, đặc biệt ở những vùng nông nghiệp, mà có người dân theo đạo Hồi; chính các tổ chức này đóng vai trò quan trọng trong việc giải quyết vấn đề đói nghèo ở khu vực nông nghiệp ở Indonesia.

Sự phát triển của các tổ chức TCVM đạo Hồi, được bắt đầu từ sự thành lập và phát triển của các ngân hàng đạo Hồi tại Trung Đông từ những năm 1960 (Ainley và các cộng sự, 2007) Sự kết hợp của tài chính đạo Hồi và tài chính vi mô được thảo luận kỹ lưỡng bởi Rahul và Sapcanin vào năm 1999 (Akhter và các cộng sự, 2009); đồng thời, với nghiên cứu của Abdouli (1991), có ba nguyên tắc hợp đồng tài chính đạo Hồi mà các tổ chức TCVM có thể dựa vào và xây dựng được các tổ chức TCVM thành công; đó là (1) mudarabah (chia sẻ lợi nhuận); (2) musyarakah (liên doanh) và, (3) murabahah (chi phí cộng lãi). Trong ba nguyên tắc trên, muadarabah và musyarakah là hình thức tài trợ thông qua đầu tư vốn cổ phần; trong khi murabahah là hình thức tài trợ vốn dựa vào quan hệ vay mượn.

Trong các cuộc khủng hoảng tài chính toàn cầu (năm 1997; năm 2008), các tổ chức TCVM cho thấy ít bị ảnh hưởng bởi các cú sốc kinh tế và các chính sách kinh tế vĩ mô thay đổi đột ngột; điều này đã thúc đẩy các ngân hàng thương mại tại Indonesia n tâm và bắt đầu tham gia đầu tư vào thị trường vốn dành cho các tổ chức TCVM. Ví dụ: Ngân hàng Danamon đã bắt đầu tham gia vào thị trường vốn vi mô từ năm 2004 và đã nhanh chóng lớn mạnh, trở thành một trong 5 ngân hàng lớn nhất Indonesia. Chính việc tham gia của các ngân hàng thương mại đã làm cho hoạt động của các tổ chức TCVM được thuận lợi và trở nên cạnh tranh hơn so với các chương trình đầu tư khác (Sunarto và Nberg, 2007). Trong giai đoạn trước cuộc khủng hoảng 2008, lãi suất mà tổ chức TCVM thỏa thuận với các ngân hàng thương mại tại Indonesia dao động trong khoảng 12-13%/năm; trong khi với các khách hàng khác phải trả lên đến 20-24%/ năm.

Điểm mạnh trong việc liên kết giữa tổ chức TCVM và các ngân hàng thương mại tại Indonesia là tổ chức TCVM được đảm bảo về lượng vốn đầu tư, đặc biệt với tổ chức TCVM có chất lượng tốt, khả năng thành công cao; trong khi đó, các ngân hàng thương mại sẽ yên tâm hơn khi cấp vốn cho tổ chức TCVM với mức độ rủi ro thấp, do các tổ chức TCVM có liên kết với các ngân hàng đó đã có kinh nghiệm làm việc, hợp tác, lựa chọn các tổ chức TCVM trong quá khứ.

Kinh nghiệm của Bangladesh

Trong vòng 30 năm qua, Bangladesh đã cho thấy sự thành công vững chắc trong việc giảm tỷ lệ đói nghèo tại quốc gia này; từ tỷ lệ đói nghèo lên đến 57% dân số trong giai đoạn 1991-1992, xuống còn 32% năm 2010; với bình quân tỷ lệ giảm khoảng 1,25%/ năm. Trong khi đó, tỷ lệ đói nghèo cùng cực2 tại Bangladesh đã giảm từ 41% xuống còn 18%, cũng trong giai đoạn trên. Có rất nhiều yếu tố làm giảm tỷ lệ đói nghèo tại Bangladesh, như sự mở rộng của phạm vi an toàn của người dân, tỷ lệ tội phạm, khu vực tranh chấp, chiến tranh giảm xuống; sự tăng lên của thu nhập thực; tăng trưởng GDP,… (World Bank, 2013).

Về vai trò của tổ chức TCVM tại nước này, Zaidi (2017), Khandker và Samad (2014) cho rằng, với các giai đoạn phát triển khác nhau, Bangladesh chứng kiến sự thay đổi về việc thu hút nguồn vốn của tổ chức TCVM tại quốc gia này, nhằm tài trợ cho mục đích phát triển kinh tế.

Do môi trường cạnh tranh giữa các tổ chức TCVM, buộc các tổ chức này cần cắt giảm các chi phí giao dịch, chi phí tài chính và chi phí hoạt động; thậm chí các tổ chức này còn đưa ra các gói vay ưu đãi với lãi suất thấp và cũng hạ mức hình phạt đối với các đối tượng không trả được khoản vay. Chính việc đưa ra các điều khoản cho vay dễ dàng đã khuyến khích cá nhân và hộ gia đình nghèo ở Bangladesh vay vốn nhiều hơn, nhưng cũng tạo áp lực về nguồn vốn cho vay của các tổ chức TCVM (McIntosh, 2008).

Nghiên cứu của McIntosh và Wydick (2005) cho thấy, các tổ chức TCVM ở Bangladesh có xu hướng đảo chéo nguồn tài chính giữa những người cho vay, họ dùng lợi nhuận cao thu được từ những dự án tốt, có khả năng trả nợ để bù đắp cho các khách hàng vay nghèo hơn. Tuy nhiên, khi tổ chức TCVM mới tham gia thị trường, họ cần tạo sự cạnh tranh để có lợi hơn cho với các khoản dự án đầu tư có triển vọng, vì thế họ giảm bớt lợi suất cho vay đối với các dự án này. Chính điều này đã làm cho các dự án khác không thể tiếp cận được nguồn vốn, không thể triển khai được các dự án như kế hoạch. Ngoài ra, nhóm nghiên cứu còn cho rằng, trong cộng đồng tổ chức TCVM và đối tượng thụ hưởng, còn tồn tại vấn đề bất cân xứng thông tin, khi có sự phân chia rõ rệt về nguồn thông tin khả năng tiếp cận nguồn vốn, về cơ chế cho vay, cơ chế ưu đãi về đào tạo, bồi dưỡng giữa những nhóm đối tượng người cho vay lớn.

Mặc dù có những khó khăn trong quá trình hoạt động như vậy, nhưng số lượng các tổ chức TCVM tại Bangladesh vẫn gia tăng rất nhanh, từ 50 tổ chức năm 1985, lên 750 tổ chức năm 2005; đến năm 2016, số lượng các tổ chức TCVM đang hoạt động tại Bangladesh lên đến gần 1.500 tổ chức (CDF, 2017-gồm cả tổ chức chính thức). Bên cạnh đó, dịch vụ mà các tổ chức cung cấp tại đây đã phủ rộng khắp cả nước, với trên 90% số làng xã ở Bangladesh đã tiếp cận ít nhất một tổ chức TCVM.

Kinh nghiệm của Thái Lan

Trong vòng sáu thập kỷ qua, Thái Lan đã vươn lên trở thành một quốc gia đang phát triển, với tốc độ phát triển vững chắc và nền kinh tế đi vào ổn định, với nhiều kế hoạch phát triển kinh tế, xã hội đúng đắn và bền vững. Chính những kế hoạch là động lực để phát triển kinh tế, thúc đẩy phát triển các ngành công nghiệp ở quốc gia này. Kết quả là, nền kinh tế Thái Lan trở thành một trong các quốc gia có tốc độ phát triển kinh tế nhanh nhất thế giới, với GDP bình quân tăng trên 10%/năm trong giai đoạn những năm 1990 (P. G. Warr, 2000); trong giai đoạn 1988-2017, tỷ lệ đói nghèo tại quốc gia này giảm kỷ lục từ mức 65,17% dân số (tương ứng 34,2 triệu người) xuống còn 7,9% (tương ứng 5,47 triệu người) (Warr, 2011; NESDB, 2015; ADB, 2019).

Ở Thái Lan, chủ thể cung cấp vốn chủ yếu cho tổ chức TCVM cho các hộ gia đình nghèo là chính phủ, với bề dày tài trợ cho các dự án tài chính vi mô lên đến hơn 30 năm (Bird và các cộng sự, 2011; Fongthong và Suriya, 2014). Chính phủ Thái Lan đã hỗ trợ cho nông dân nước này từ năm 1966 thông qua ngân hàng được chính phủ ủy quyền để tài trợ cho nông dân đầu tư sản xuất kinh doanh (Siamwalla và các cộng sự, 1990). Sau đó, chính phủ nước này đã thành lập và đưa vào hoạt động ngân hàng dành cho nông nghiệp và Hợp tác xã nông nghiệp Thái Lan (BAAC3), nhằm cung cấp các khoản vay cho các hộ gia đình nông nghiệp và hợp tác xã nông nghiệp ở quốc gia này. Mục đích chính của BAAC là đưa ra các gói vay ưu đãi với lãi suất hợp lý nhằm nâng cao chất lượng cuộc sống của đối tượng nông dân (Aditto, 2016; Menkhoff và Rungruxsirivorn, 2011). Thậm chí, năm 1975 Ngân hàng Trung ương Thái Lan (BOT4) còn đưa ra bản ghi nhớ dành riêng đối với các ngân hàng thương mại nước này, yêu cầu các ngân hàng đều phải dành ra ít nhất 5% tổng số vốn cho vay ra dành cho các hộ gia đình nông nghiệp (Siamwalla và các cộng sự, 1990). Điều tích cực là, Ngân hàng Trung ương Thái Lan đã thành công khi yêu cầu các ngân hàng thương mại phải cấp vốn cho các dự án nông nghiệp, với mức lãi suất ưu đãi (Aditto, 2016; Yostrakul, 2018). Tuy nhiên, Yostrakul (2018) nhận thấy, rất nhiều hộ gia đình khu vực nông thôn vẫn phụ thuộc rất lớn vào các nguồn tín dụng chính thống; chính vì thế, Ủy ban Phát triển kinh tế và xã hội quốc gia Thái Lan5 lần thứ 12, với chiến lược giai đoạn 2017-2036 đã xác định rõ vai trò của các tổ chức TCVM trong việc giúp các cá nhân, hộ gia đình nghèo được tiếp cận các dịch vụ tài chính, dịch vụ phụ trợ nhằm phát triển kinh tế xã hội, giảm chênh lệch giàu nghèo.

Các tổ chức TCVM tại Thái Lan có thể được chia thành 3 nhóm chính (Bird và các cộng sự, 2011), đó là:

(1) Các tổ chức TCVM chính thức, các ngân hàng và tổ chức phi ngân hàng, được kiểm soát bởi các quy định an toàn nhất định. Trong nhóm này, chủ yếu là các ngân hàng thương mại và các tổ chức tài chính đặc biệt (SFI6).

(2) Các tổ chức TCVM bán chính thức (semi-formal). Các tổ chức này không bị kiểm soát bởi các quy định an toàn; tuy nhiên vẫn có tư cách pháp nhân (Tambunlertchai, 2015). Nhóm này bao gồm các hợp tác xã, các nhóm tiết kiệm cho sản phẩm (SGPs7), và các quỹ của các thôn làng (VFs8). Các hợp tác xã là các nhóm bao gồm các cá nhân với cùng nghề nghiệp, hoặc sống trong cùng một địa điểm, các thành viên sẽ góp vốn để hỗ trợ lẫn nhau, cung cấp các dịch vụ gửi tiết kiệm và cho vay (Lewis và các cộng sự, 2013). Mục tiêu trước hết của các hợp tác xã là giúp nâng cao đời sống của các thành viên trong nhóm; thậm chí các thành viên trong hợp tác xã có thể mua cổ phần của chính hợp tác xã mình tham gia (Adittor, 2016). Ở Thái Lan, số lượng các cá nhân tham gia vào hợp tác xã tăng lên nhanh chóng, từ 10.329.036 thành viên năm 2009, lên đến 11.636.166 thành viên vào năm 2018 (CPD, 2019). Các hợp tác xã này hoạt động theo luật Hợp tác xã năm 19689 và được quản lý bởi CPD và CAD (Adittor, 2016). Đối với các nhóm tiết kiệm cho sản phẩm (SGPs) được thành lập với hai mục tiêu chính; đó là phát triển con người bền vững và giải quyết các thiếu hụt nguồn tiền của các thành viên khu vực nông thôn. Các tổ chức SGPs được thành lập dựa trên các tổ chức tài chính cộng đồng nông nghiệp, được bảo trợ bởi CDD và Bộ Nội vụ Thái Lan (Lewis và các cộng sự, 2013). Đối với các quỹ thôn làng (VFs), được thành lập và hoạt động từ năm 2001, dưới sự gợi ý của chính phủ Thái Lan, thông qua chương trình hệ thống tài chính nông thông Thái Lan; hoạt động dựa trên nguyên tắc cộng đồng, được kiểm soát bởi NVFO; chính vì thế NVFO chịu trách nhiệm ban hành rất nhiều quy định, chính sách và các điều khoản đối với VFs (Aditto, 2016; Lewis và các cộng sự, 2013).

(3) Các tổ chức TCVM phi chính thức, được thành lập và hoạt động không đăng ký thông qua chính quyền. Nhóm các tổ chức TCVM này có quy mô nhỏ hơn các nhóm chính thức và nhóm bán chính thức. Nhóm thứ ba thường hoạt động trong phạm vi làng xóm (Bird và các cộng sự, 2011; Lewis và các cộng sự, 2013).

Tại Thái Lan, việc tiếp cận các dịch vụ tài chính chính thức là không đủ, vì thế rất nhiều đối tượng cần vốn tại quốc gia này đã tìm đến vay vốn từ các tổ chức TCVM; mà hình thức bán chính thức (semi-formal) tổ chức TCVM được người dân quan tâm hơn cả; tức là người dân Thái Lan thường hướng đến các hợp tác xã, các quỹ thôn làng (VFs) hay các quỹ tiết kiệm cho sản phẩm (SGPs). Tuy nhiên, thực tế cho thấy kể cả các nguồn vốn từ nguồn này cũng chưa thực sự đáp ứng được nhu cầu của người dân; vì thế Bộ Tài chính Thái Lan đang xem xét đến vệc cung cấp các dịch vụ tài chính dành cho các đối tượng có thu nhập thấp, dựa trên ba hình thái: (i) cho phép các nhà đầu tư nước ngoài có kinh nghiệm bắt đầu các hoạt động tài chính vi mô tại Thái Lan; (ii) cho phép các ngân hàng thương mại liên kết với các bên thứ ba là các chuyên gia về tài chính vi mô, và các nhà đầu tư nước ngoài có liên quan; (iii) cho phép các ngân hàng thương mại thực hiện các chương trình TCVM thông qua các mục tiêu khác nhau.

THỰC TRẠNG HOẠT ĐỘNG CHƯƠNG TRÌNH, DỰ ÁN TCVM TẠI VIỆT NAM

Chương trình, TCVM bắt đầu xuất hiện tại Việt Nam từ năm 1987 thông qua kênh các tổ chức phi chính phủ (NGO) quốc tế, các chương trình hỗ trợ phát triển chính thức (ODA) song phương và đa phương, các cơ quan đoàn thể và chính quyền địa phương nhằm mục đích tiếp cận được với người nghèo, đặc biệt là phụ nữ và trẻ em.

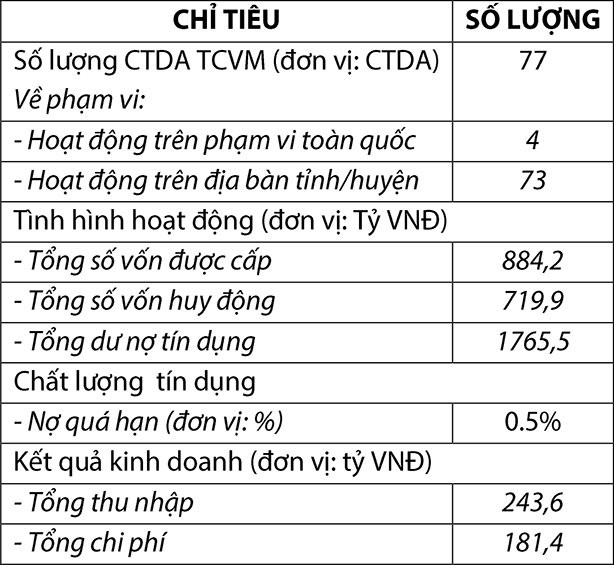

Bảng Thực trạng tổ chức TCVM tại Việt Nam tính đến cuối năm 2019

|

|

Nguồn: Ngân hàng Nhà nước, 2020 |

Theo số liệu từ Ngân hàng Nhà nước (NHNN), tính đến cuối năm 2019 có 77 tổ chức TCVM tại 41 tỉnh, thành phố được NHNN cấp giấy chứng nhận đăng ký theo Quyết định 20/2017/QĐ-TTg.

Về phạm vi hoạt động, có 4/77 tổ chức TCVM hoạt động trên phạm vi toàn quốc, gồm: 2 chương trình, dự án của tổ chức phi chính phủ nước ngoài và 2 dự án của tổ chức phi chính phủ trong nước; các tổ chức TCVM còn lại đều thuộc tổ chức chính trị xã hội, tổ chức phi chính phủ trong nước, hoạt động trong phạm vi 1 tỉnh, thành phố.

Về tình hình hoạt động, với đặc trưng của các tổ chức TCVM, nguồn vốn hoạt động chủ yếu từ vốn tài trợ và tiền gửi của khách hàng. Theo số liệu từ NHNN, tính đến cuối năm 2019, tổng số vốn được cấp của các tổ chức TCVM là 884,2 tỷ đồng, vốn huy động 719,9 tỷ đồng.

Hoạt động tài chính của tổ chức TCVM chủ yếu là tín dụng vi mô, tập trung vào phân khúc người nghèo, người có thu nhập thấp khó tiếp cận với các sản phẩm, dịch vụ ngân hàng truyền thống. Tổng dư nợ cho vay của tổ chức TCVM đạt 1.765,5 tỷ đồng (cuối năm 2019), chất lượng cho vay tốt, tỷ lệ thu hồi vốn cao, tỷ lệ nợ quá hạn ở mức thấp (bình quân 0,5%); có 44/77 tổ chức TVCM không phát sinh nợ quá hạn). Kết quả này là do quy mô cho vay của tổ chức TCVM nhỏ (bình quân 4,5 triệu đồng – 27 triệu đồng trên một khách hàng) kết hợp với phương thức cho vay thông qua bảo lãnh nhóm.

Bên cạnh cho vay, các tổ chức TCVM còn cung cấp các dịch vụ phi tài chính nhằm hỗ trợ khách hàng về học tập, trao đổi kinh nghiệm trong sản xuất, kinh doanh, chuyển giao kỹ thuật… qua đó góp phần nâng cao kỹ năng quản lý kinh doanh, kiến thức xã hội, tăng cơ hội việc làm, tăng thu nhập và từng bước cải thiện chất lượng cuộc sống cho khách hàng.

Về khả năng tự vững, hầu hết các tổ chức TCVM được NHNN cấp phép đều đảm bảo đạt được sự bền vững về tài chính với tổng thu nhập đạt 243,6 tỷ đồng, lớn hơn tổng chi phí (181,4 tỷ đồng).

Các tổ chức TCVM được cấp phép theo Quyết định 20/2017/QĐ-TTg đều đáp ứng các quy định về quản trị, điều hành, hoạt động tương đối hiệu quả với tỷ lệ nợ xấu thấp. Điều này đã góp phần cải thiện khả năng tiếp cận cho một số lượng đáng kể người có thu nhập thấp, tạo công ăn việc làm, tăng thu nhập; trên cơ sở đó, thực hiện xóa đói giảm nghèo và hạn chế tình trạng tín dụng đen.

Tuy nhiên, thực tế cho thấy hoạt động của chương trình, dự án tổ chức TCVM vẫn bộc lộ một số tồn tại như sau:

(1) Chi phí hoạt động, lãi suất cho vay cao, chưa đảm bảo được hiệu quả kinh doanh, chưa có kế hoạch tài chính ngắn hạn và dài hạn. Báo cáo tài chính còn tương đối đơn giản, chưa có báo cáo phân tích tài chính/quản trị, chưa có bộ phận kế toán quản trị riêng.

(2) Nhiều tổ chức TCVM chủ yếu cung cấp sản phẩm tín dụng, tiết kiệm, sản phẩm phi tài chính: giáo dục tài chính, dịch vụ kết nối thị trường cho khách hàng… ít được triển khai, chưa có chiến lược chung cho sản phẩm cũng như quy trình thiết kế sản phẩm cụ thể. Khách hàng chủ yếu là các thành viên cũ, chủ yếu là nông nghiệp, quỹ chưa chủ động trong việc thực hiện các chiến lược quảng bá bán hàng. Người nghèo là đối tượng dễ bị tổn thương nên nhu cầu về bảo hiểm vi mô rất lớn, nhưng sản phẩm này rất hạn chế thực hiện chương trình, dự án.

(3) Chưa ứng dụng công nghệ tài chính, hệ thống quản lý thông tin quản lý chưa thật hiệu quả đáp ứng nhu cầu công việc hàng ngày của ban lãnh đạo cũng như tác nghiệp của nhân viên, phòng ban, chi nhánh.

(4) Hệ thống kiểm tra và giám sát đã có và bước đầu hoạt động tuy nhiên chưa làm tốt chức năng ngăn ngừa rủi ro, chưa thực hiện kiểm toán tổng thể ở quy mô lớn.

(5) Huy động và cho vay khách hàng có nơi không đúng đối tượng và phương pháp theo quy định của Ngân hàng Nhà nước.

BÀI HỌC KINH NGHIỆM

Thông qua việc nghiên cứu kinh nghiệm hoạt động của tổ chức TCVM tại Indonesia, Bangladesh và Thái Lan, kết hợp với thực tế hoạt động của tổ chức TCVM tại Việt Nam, tác giả đề xuất một số bài học có liên quan, nhằm giúp tổ chức TCVM tại Việt Nam thực hiện được tốt hơn các hoạt động, đó là:

Thứ nhất, cần tạo điều kiện môi trường thuận lợi để TCVM được hoạt động, đặc biệt cần duy trì mức lãi suất và tỷ lệ lạm phát ở mức phù hợp. Việc thiếu vắng môi trường vĩ mô ổn định sẽ tác động tiêu cực đến phát triển nền kinh tế nói chung và với hoạt động của TCVM nói riêng.

Thứ hai, tín dụng vi mô là biện pháp hiệu quả để đẩy lùi đói nghèo và tình trạng tổn thương của người nghèo khi được bổ sung với các biện pháp can thiệp khác như: đào tạo về luật pháp, cũng như các kỹ năng mềm khác để nâng cao hiệu quả đồng vốn vay…. Tuy nhiên, thực tế cho thấy tổ chức TCVM không thể hoàn toàn đảm nhận vai trò cung cấp dịch vụ này; mà thông thường tốt hơn hết là tổ chức TCVM đó nên kết hợp với một đối tác thứ ba để đảm nhiệm công việc đó.

Thứ ba, tùy thuộc vào quy mô, độ trưởng thành của các tổ chức TCVM mà việc nhân rộng mô hình hoặc mở rộng quy mô được áp dụng. Ngoài ra, sự phản hồi của khách hàng sử dụng dịch vụ, việc giám sát, quản lý sát sao tổ chức TCVM đó cũng có vai trò không kém. Khi tổ chức TCVM lớn mạnh lên, họ sẽ sẵn sàng thay đổi các sản phẩm, dịch vụ sao có phù hợp hơn với thị trường; hoặc tạo ra các sản phẩm, dịch vụ khác theo xu hướng mới.

Thứ tư, cần có sự can thiệp của chính phủ để thúc đẩy sự hoạt động của tài chính vi mô. Thực tế tại Indonesia, Thái Lan và Bangladesh cho thấy, trong giai đoạn đầu phát triển, tổ chức TCVM hoạt động chưa theo khuôn khổ pháp luật; hoặc chưa có nguồn vốn để hoạt động; vì thế cần có sự khuyến khích, ủng hộ của chính phủ để các tổ chức này có thể tồn tại và phát triển nhanh chóng. Việc ủng hộ có thể từ việc cung cấp vốn hoạt động; quảng bá, tạo hình ảnh gần gũi cho công chúng; hoặc thông qua các chương trình bắt buộc. Việt Nam với tỷ lệ dân số ở mức sống trung bình và dưới trung bình còn cao, nhiều nơi vẫn còn rất khó khăn để các ngân hàng thương mại tiếp cận vốn; thì việc thúc đẩy sự phát triển của tổ chức TCVM là rất cần thiết, nhằm nâng cao mức sống của người dân, giảm khoảng cách giàu nghèo trong xã hội.

Thứ năm, tận dụng nguồn tiết kiệm trong dân chúng để có nguồn vốn cho tổ chức TCVM thực hiện các chương trình, dự án phát triển phục vụ xã hội. Kinh nghiệm tại các quốc gia như Indonesia, Bangladesh và Thái Lan cho thấy, nên tận dụng nguồn vốn huy động được từ chính các cá nhân và hộ gia đình đã và sắp tham gia vào các hoạt động của tổ chức TCVM; từ đó giúp các tổ chức này có nguồn vốn đề đầu tư vào các dự án mới. Nếu các thành viên của tổ chức góp vốn vào để đầu tư, cho vay lại, thì họ sẽ rất quan tâm đến tổ chức TCVM; bởi lẽ thông thường các tổ chức TCVM hay hoạt động trong địa bàn gần nơi sinh sống, nhằm tận dụng mạng lưới khách hàng thân thiết. Chính điều này về lâu dài sẽ giúp chương trình, dự án TCVM lớn mạnh lên, giảm được các chi phí như chi phí lãi suất, chi phí kiểm soát các dự án,…

CHÚ THÍCH:

1 Theo các quy định hiện hành, tổ chức TCVM bán chính thức có thể làm đại lý bảo hiểm.

2 Extreme poverty

3 Bank for Agriculture and Agricultural Cooperatives

4 Bank of Thailand

5 National Economic and Social Development Council

6 Specialized Financial Institution

7 Saving Groups for Production

8 Village Funds

9 Cooperative Act 1968

TÀI LIỆU THAM KHẢO:

- Abdouli, A. (1991). Access to Finance and Collaterals: Islamic Versus Western Banking. Journal of King Abdulaziz University-Islamic Economics, 3(1), 57–64.

- Aditto, S. (2016). Microfinance system in Thailand. In Microfinance in Asia (pp. 147–175). New Jersey: World Scientific.

- Ainley, M., Mashayekhi, A., Hicks, R., Rahman, A., & Ravalia, A. (2007). Islamic Finance in the UK: Regulation and Challenges. In Financial Services Authority.

- Akhter, W., Akhtar, N., Khurram, S., & Jaffri, A. (2009). Proceedings 2 nd CBRC.

- Fongthong, S., & Suriya, K. (2014). Determinants of Borrowers of the Village and Urban Community Fund in Thailand. ASR Chiang Mai University Journal of Social Sciences and Humanities.

- Khandker, S., & Samad, H. (2014). Microfinance Growth and Poverty Reduction in Bangladesh: What Does the Longitudinal Data Say? Bangladesh Development Studies.

- Leadgerwood, J., Earne, J., Nelson, C. (2013), The New Microfinance Handbook: A Financial Market System Perspective, World Bank Publications, First Edition.

- Lewis, S., Tambunlertchai, K., Suesuwan, E., Adair, M., & Hickson, R. (2013). Microfinance Supply-Side Assessment Report Kingdom of Thailand: TA7998 (THA) Development of a Strategic Framework for Financial Inclusion in Thailand (Financed by the Japan Fund for Poverty Reduction). Retrieved from http://www.ktb.co.th/ktb/en/index.aspx

- McIntosh, C. (2008). Estimating treatment effects from spatial policy experiments: An application to Ugandan microfinance. Review of Economics and Statistics.

- McIntosh, C., & Wydick, B. (2005). Competition and microfinance. Journal of Development Economics.

Menkhoff, L., & Rungruxsirivorn, O. (2011). Do village funds improve access to finance? Evidence from Thailand. World Development.

- Nicoletti, G., & Scarpetta, S. (2003). Regulation, productivity and growth: OECD evidence. Economic Policy, 18(36), 9–72.

- Siamwalla, A., Pinthong, C., Poapongsakorn, N., Satsanguan, P., Nettayarak, P., Mingmaneenakin, W., & Tubpun, Y. (1990). The thai rural credit system: Public subsidies, private information, and segmented markets. World Bank Economic Review.

- Sunarto, H., & Nberg, T. (2007). Understanding the Role of Bank Relationships, Relationship Marketing, and Organizational Learning in the Performance of People’s Credit Bank Evidence from surveys and case studies of Bank Perkreditan Rakyat and clients in Central Java, Indonesia Tinbergen institute. Retrieved from https://research.vu.nl/en/publications/understanding-the-role-of-bank-relationships-relationship-marketi

- Warr, P. (2011). Working Paper No. 2011/02 Thailand’s Development Strategy and Growth Performance. Retrieved from www.wider.unu.edu

- Warr, P. G. (2000). Is growth good for the poor? Thailand’s boom and bust. International Journal of Social Economics.

- Yostrakul, W. (2018). One Size Does not Fit All: A Case Study of Microfinance Impact in Rural Thailand, PhD Thesis, School of Business University of Leicester.

- Zaidi, H. H. (2017). Impact of Microfinance on Socio-Economic Conditions of the Borrowers: A Case Study of Akhuwat Foundation (Lahore). European Journal of Multidisciplinary Studies.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 21/2020

cam kết tăng lãi suất thêm nữa")

")