.jpg "Kinh tế thế giới năm 2025 và kỳ vọng năm 2026")

.jpg "9 tháng năm 2024: Vicostone đạt doanh thu gần 3.220 tỷ đồng, hoàn thành 70% kế hoạch năm")

Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

(thitruongtaichinhtiente.vn) - Diễn biến của kinh tế thế giới trong quý III về cơ bản vẫn giữ được đà phục hồi nhưng tốc độ đã chậm lại so với quý II do tác động lây lan của dịch bệnh từ biến chủng Delta.

Dịch bệnh tiếp tục gia tăng ở mức đáng lo ngại trong 3 tháng vừa qua. Tại các nền kinh tế phát triển với các chương trình tiêm chủng được thúc đẩy mạnh mẽ, các ca nhiễm bệnh vẫn tăng lên hàng ngày, đáng chú ý là diễn biến tại Mỹ, tiếp đến tại một số nền kinh tế chủ chốt tại châu Âu như Đức, Pháp, Ý, Anh. Trong khi đó, diễn biến tăng, giảm diễn ra đan xen tại các nền kinh tế mới nổi, nhiều nước tại khu vực châu Á, số ca nhiễm bệnh tăng nhanh khó kiểm soát và phải thực hiện các biện pháp phong tỏa trở lại. Thực tế đó đã ảnh hưởng tới chuỗi cung ứng hàng hóa trên toàn cầu, làm cho giá cả đầu ra và đầu vào tiếp tục tăng lên, tác động trực tiếp tới diễn biến của các khu vực kinh tế quan trọng tại các nước trên thế giới.

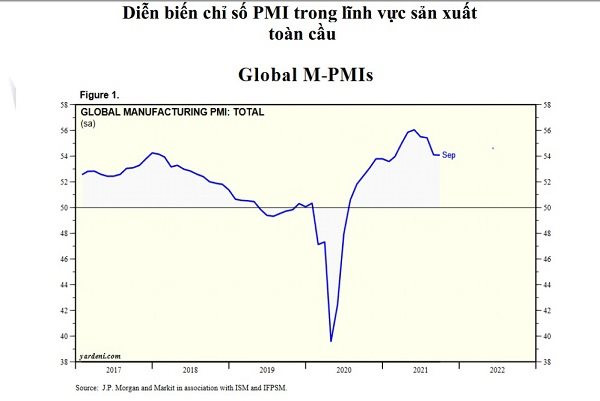

Khu vực sản xuất và dịch vụ toàn cầu diễn biến chậm lại

Trong quý III, cả khu vực sản xuất và dịch vụ đều giảm tốc độ tăng trưởng khi các ca nhiễm bệnh tăng vọt so với những quý liền trước. Các hoạt động kinh tế tiếp tục được mở rộng song tốc độ đã giảm về mức thấp so với đầu năm, thậm chí chỉ số PMI toàn cầu đạt mức tăng thấp nhất trong hơn một năm qua vào tháng 8.

Tại các nền kinh tế phát triển, Mỹ và khu vực châu Âu tiếp tục có được đà mở rộng trong cả khu vực sản xuất và dịch vụ, đáng chú ý là diễn biến tích cực tại các nền kinh tế đầu tàu của khu vực như Đức, Ý, Pháp. Tuy nhiên, tốc độ tăng đã có xu hướng giảm qua các tháng, chỉ số PMI của khu vực sản xuất lần lượt là 60,5 điểm và 54,4 điểm trong tháng 9. Trong khi đó, diễn biến xấu hơn đã xuất hiện tại các nền kinh tế mới nổi, đặc biệt là tại khu vực châu Á. Sản lượng hàng hóa sản xuất và đơn đặt hàng mới đều tăng với tốc độ chậm lại, thậm chí tại nhiều nước tình trạng sản lượng đã rơi về ngưỡng thu hẹp như tại Ấn Độ, Trung Quốc. Trong quý III, phần lớn các quốc gia đều phải đối mặt với vấn đề gián đoạn trong các chuỗi cung ứng, thời gian giao nhận hàng hóa kéo dài, chi phí đầu vào và đầu ra gia tăng liên tục.

|

|

|

Bên cạnh đó, khu vực dịch vụ tiếp tục bị ảnh hưởng nặng nề, diễn biến giảm rõ nét đã xuất hiện trong tháng 8 và kéo dài sang tháng 9, chỉ số PMI dịch vụ tại các nền kinh tế phát triển vẫn ở ngưỡng mở rộng nhưng chưa thể đạt mức điểm trên 60, trong đó, châu Âu đã có 2 tháng giảm liên tiếp sau chuỗi tăng liên tục trong 6 tháng. Đáng chú ý là diễn biến khu vực dịch vụ vẫn chưa thể tốt hơn tại Nhật Bản, chỉ số PMI dịch vụ tiếp tục ở ngưỡng thu hẹp trong quý III, đạt 47,7 điểm vào tháng 9 và chỉ số này của Trung Quốc lần đầu tiên đã đạt mức thấp hơn 50 điểm vào tháng 8. Diễn biến của khu vực dịch vụ trong toàn cầu đã tiếp tục chịu ảnh hưởng từ các biện pháp giãn cách, đóng cửa nền kinh tế để kiểm soát của dịch bệnh, nhu cầu đơn hàng mới đã xuất hiện tín hiệu giảm tại nhiều nước.

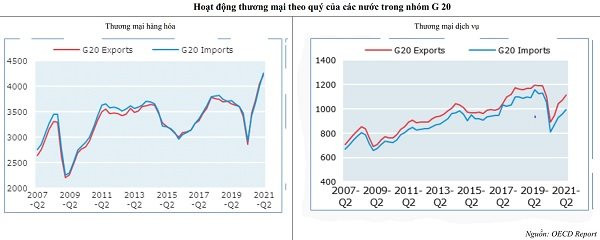

Xu hướng tích cực của thương mại toàn cầu đang bị đe dọa

Hoạt động thương mại toàn cầu đã có sự hồi phục mạnh mẽ trở lại trong năm 2021, đặc biệt là diễn biến của quý II. Số liệu mới nhất cho thấy, diễn biến tăng đã xuất hiện trở lại trên nhiều nhóm hàng như hàng tiêu dùng, phương tiện xe cộ, nguyên vật liệu sản xuất,... thậm chí kim ngạch trao đổi của nhiều nhóm hàng đã bằng hoặc ở trên mức giao dịch vào thời điểm cuối năm 2019. Trong đó, đà phục hồi của cán cân thương mại dịch vụ diễn ra chậm hơn so với thương mại hàng hóa và không đồng đều giữa các nước, đặc biệt là các dịch vụ du lịch.

Trong cán cân thương mại hàng hóa của quý II, kim ngạch xuất khẩu của một số nước như Nga, Brazil, Úc đã tăng mạnh, dao động từ 10 – hơn 30% nhờ có những lợi thế về năng lượng, sắt, đậu nành, kim loại, than đá. Cán cân thương mại tại một số nền kinh lớn cũng có được mức tăng phù hợp, cụ thể Mỹ đạt 6,8% đối với hoạt động xuất khẩu và 4,2% đối với hoạt động nhập khẩu; khu vực châu Âu lần lượt là 2,8% và 5,7% với nhu cầu cao về sản phẩm nông nghiệp và máy bay từ Trung Quốc và Hoa Kỳ; Anh đã có sự phục hồi mạnh mẽ trong xuất khẩu và nhập khẩu, lần lượt là 12,3% và 11,3% sau đà giảm trong quý đầu năm. Trong khi đó, hoạt động nhập khẩu đã tăng mạnh hơn xuất khẩu tại các nền kinh tế Đông Á, ví dụ như tại Hàn Quốc và Nhật Bản, tốc độ tăng trưởng trong hoạt động xuất khẩu lần lượt là 2,2% và 2,7% nhưng trong hoạt động nhập khẩu đã tăng lên 11,8% và 7,4%, tập trung ở nhóm hàng xe cộ và phụ tùng. Hoạt động xuất khẩu của Trung Quốc tiếp tục giảm 2,5% trong quý II thay vào đó hoạt động nhập khẩu tăng 10,9%, chủ yếu tăng mạnh ở nhóm kim loại, sản phẩm nông nghiệp và bán dẫn.

Trong cán cân thương mại dịch vụ, hoạt động xuất khẩu dịch vụ của các nền kinh tế lớn như Mỹ, Khu vực châu Âu, Nhật, Trung Quốc tăng dao động từ 3,6 – 7,4%, trong đó, tăng mạnh nhất là Trung Quốc với lợi thế về hoạt động vận chuyển, các nước còn lại đã ghi nhận xu hướng tăng của cán cân dịch vụ tài chính và du lịch. Bên cạnh đó, hoạt động nhập khẩu tăng dao động từ 2,3 - 8,9%. Ngoài ra, một số nền kinh tế cũng ghi nhận tốc động giảm hoặc tăng trưởng âm của cán cân xuất khẩu hoặc nhập khẩu dịch vụ như Nga, Úc, Anh.

Mặc dù vậy, đà phục hồi của hoạt động thương mại toàn cầu đang phải đối mặt với những hạn chế trong chuỗi cung ứng do nhiều nước, đặc biệt là tại khu vực châu Á vẫn đang áp dụng các biện pháp đóng cửa các hoạt động kinh tế do diễn biến nhanh của dịch bệnh. Thêm vào đó, công suất hoạt động của các thùng chứa, kho chứa hàng hóa tại các cảng vận chuyển cũng đã có ảnh hưởng thiếu tích cực lên chuỗi cung ứng.

|

|

|

Doanh số bán lẻ diễn biến xấu đi

Trong quý III, rủi ro của biến chủng Delta đã ảnh hưởng mạnh tới lĩnh vực tiêu dùng - được xem là động lực phục hồi của nền kinh tế sau đại dịch. Khác với diễn biến tăng tốc liên tục kể từ đầu năm, doanh số bán lẻ đã có diễn biến xấu đi rất nhiều trong 3 tháng vừa qua, diễn biến không ổn định, tăng trưởng ở mức thấp hoặc mức tăng trưởng âm xuất hiện trở lại tại nhiều nền kinh tế. Diễn biến thiếu tích cực của hoạt động tiêu dùng tiếp tục chịu ảnh hưởng bởi các biện pháp kiểm soát dịch bệnh, doanh thu tiêu dùng tiếp tục giảm đối với các mặt hàng như đồ ăn, đồ uống, trang thiết bị nhà cửa, ô tô, giải trí,... Theo số liệu mới nhất, mức tăng trưởng doanh thu bán lẻ ở hầu hết các nền kinh tế đều suy giảm trong quý III, tại các nền kinh tế lớn tốc độ tăng trưởng so với cùng kỳ cũng chỉ đạt mức cao nhất là 3,1% thuộc về khu vực châu Âu trong khi Trung Quốc đã giảm xuống mức 2% - thấp hơn rất nhiều so với mức độ tăng trưởng 2 con số trong nửa đầu năm.

Thêm vào đó, doanh số bán lẻ theo tháng đã xuất hiện tăng trưởng âm trở lại, trong đó, khu vực châu Âu có mức tăng trưởng giảm lớn nhất là -2.3% vào tháng 7, ghi nhận diễn biến giảm tại hầu hết các nền kinh tế đầu tàu của khu vực, đáng chú ý là mức giảm lớn hơn -5% của Đức trong cùng tháng. Bên cạnh đó, nước Anh cũng lần lượt có mức tăng trưởng âm liên tục trong nhiều tháng liên tiếp, lần lượt là -2,8% và -0,9% trong 2 tháng đầu quý. Tiếp đến Mỹ, Nhật Bản, Trung Quốc đều đã xuất hiện mức tăng trưởng âm, chứng kiến mức giảm cao nhất là -4,1% của Nhật vào tháng 8. Trước diễn biến ngày càng phức tạp của dịch bệnh trên toàn thế giới, chỉ số niềm tin người tiêu dùng diễn biến không ổn định và đạt ở mức thấp trong các tháng vừa qua.

Thị trường việc làm được cải thiện

Trong 3 tháng vừa qua, các chính sách hỗ trợ người lao động và việc làm tiếp tục có ảnh hưởng tích cực lên thị trường lao động toàn cầu. Diễn biến của thị trường lao động tại các nền kinh tế tiếp tục được cải thiện rõ ràng, tỷ lệ tham gia vào lực lượng lao động tại các nước đã có sự dịch chuyển, việc làm mới tăng qua các tháng, tỷ lệ thất nghiệp trong giới trẻ có xu hướng giảm. Tỷ lệ thất nghiệp đạt mức cao hơn tại các nền kinh tế lớn, dao động từ 4,5 - 7,6%. Cụ thể, tỷ lệ thất nghiệp tại khu vực châu Âu theo số liệu công bố mới nhất đạt 7,6%, trong đó, Tây Ban Nha và Ai Cập là 2 quốc gia có tỷ lệ thất nghiệp cao nhất trong khu vực, lần lượt là 14,3%; 14,6% và thấp nhất là Hà Lan với tỷ lệ là 3,1%. Bên cạnh đó, Canada, Ấn Độ cũng là những nước có tỷ lệ thất nghiệp khoảng 7% mặc dù đã có cải thiện đáng kể so với diễn biến trong những tháng đầu năm. Đạt ở tỷ lệ thấp hơn có thể kể đến Mỹ, Úc, Brazil, Nga... với xu hướng giảm liên tục qua các tháng.

Trong khi đó, nhiều nền kinh tế lớn khác tại khu vực châu Á, thị trường việc làm cũng có diễn biến cải thiện nhưng tỷ lệ thất nghiệp ở mức thấp hơn, dao động từ 1,9 – 4,8%, thậm chí có những nước, tỷ lệ thất nghiệp đã giảm xuống mức thấp kể từ đầu năm như Nhật, Thái Lan, lần lượt là 2,8% và 1,9%. Trong khi đó, Trung Quốc là nền kinh tế lớn duy nhất mà thị trường việc làm có xu hướng thiếu tích cực, tỷ lệ thất nghiệp đã tăng khoảng 0,1 – 0,2 điểm phần trăm so với các tháng trước, hiện đạt 5,1% và ghi nhận tỷ lệ thất nghiệp ở người trẻ cao, lớn hơn 15%.

Lạm phát tiếp tục tăng

Lạm phát giá tiêu dùng tổng thể cũng tăng lên tại nhiều nền kinh tế trong những tháng qua. Các nước thuộc nhóm G20, lạm phát tại Brazil, Argentina, Thổ Nhĩ Kỳ tiệm cận hoặc đã ở mức 2 con số; lạm phát hàng năm đã vượt 5% tại Mỹ, Mexico, Ấn Độ, Nga; diễn biến thấp hơn tại khu vực châu Âu và châu Á nhưng cũng đã vượt mục tiêu đề ra ngoại trừ Nhật Bản. Bên cạnh đó, tỷ lệ lạm phát cơ bản cũng tăng lên, tại các nước phát triển, tỷ lệ hiện tại tương đương với các con số xuất hiện vào thời gian trước khi bị ảnh hưởng bởi dịch bệnh. Lạm phát tăng trong những tháng vừa qua chịu sức ép từ giá cả hàng hóa và chi phí vận chuyển tăng. Khi nhu cầu hàng hóa trên thế giới tăng mạnh trở lại trong bối cảnh chuỗi cung ứng bị đứt gãy, hàng tồn kho ở mức thấp, dịch bệnh tiếp tục bùng phát trên diện rộng với các biến chủng phức tạp đã đẩy giá cả hàng hóa và chi phí vận chuyển gia tăng, đặc biệt là tại khu vực Bắc Mỹ và châu Âu. Thực tế đó đã làm gia tăng lạm phát giá nhập khẩu hàng hóa và lạm phát giá tiêu dùng.

Trong quý III, giá cả hàng hóa toàn cầu có diễn biến chưa ổn định, bên cạnh diễn biến giảm trên một số nhóm hàng như dầu dừa, đậu nành, gạo, kim loại quý,… diễn biến tăng vẫn xuất hiện trên các mặt hàng chủ chốt như năng lượng, kim loại, dầu ăn, cà phê, nguyên vật liệu phục vụ cho công nghiệp chế biến, chế tạo,… Giá cả hàng hóa bình quân trong 3 tháng vừa qua đã tăng dao động trong khoảng 6 - hơn 50% so với đầu năm, trong đó tăng mạnh nhất là nhóm hàng năng lượng, phân bón. Cụ thể, giá dầu đã tăng vượt ngưỡng giá trước đại dịch, đến cuối quý III, giá dầu WTI và Brent giao ngay lần lượt ở mức 75,44$/thùng và 79,13$/thùng; chỉ số giá phân bón ở mức 129.49$; giá kim loại tăng chủ yếu do nhu cầu lớn từ các nền kinh tế phát triển và Trung Quốc; giá thực phẩm cũng đã tăng cao vào một số thời điểm khi nhu cầu tăng mạnh và diễn biến thời tiết không thuận lợi. Ngoài ra, giá cả vận chuyển hàng hóa cũng tăng 2 – 3 lần so với đầu năm trước những khó khăn trong việc vận chuyển, kho bãi, các tiêu chuẩn vệ sinh, các quy định giãn cách,… đặc biệt là tại khu vực châu Á trong thời gian vừa qua.

Như vậy, kinh tế thế giới đã trải qua một quý với rất nhiều khó khăn do ảnh hưởng khó lường của dịch bệnh. Mặc dù về cơ bản xu hướng phục hồi vẫn được duy trì song các động lực tăng trưởng chính đang phải đối mặt với rất nhiều áp lực, cụ thể là xu hướng gia tăng liên tục của giá cả, tình trạng đứt gãy chuỗi cung ứng kéo dài, rủi ro từ các biến thể mới của virus,... Diễn biến của các nền kinh tế trên thế giới trong quý III đã ảnh hưởng không tích cực đến dự báo kinh tế toàn cầu trong 6 tháng còn lại cũng như dự báo cho cả năm 2021.

Sự phục hồi của kinh tế toàn cầu trong 3 tháng tới được nhìn nhận vẫn có nhiều khả năng được duy trì nhưng không đồng đều. Bởi rủi ro từ dịch bệnh vẫn tiếp tục ở mức cao trong khi chiến lược tiêm chủng tại các quốc gia chưa đạt được tỷ lệ tương đồng, việc mở cửa lại các hoạt động kinh tế và quy mô hỗ trợ từ Chính phủ các nước cũng không giống nhau. Các dự báo mới nhất đều đã thấp hơn so với nửa đầu năm, tăng trưởng kinh tế toàn cầu trong năm 2021 được dự báo tăng dao động trong khoảng 5,6 – 6%.

|

|

|

Trong những tháng còn lại của năm, kinh tế tại khu vực châu Âu, Mỹ tiếp tục được kỳ vọng đóng góp lớn cho tăng trưởng toàn cầu, diễn biến kinh tế tại các nền kinh tế mới nổi có thể sẽ thiếu tích cực hơn, đáng chú ý là nền kinh tế lớn như Trung Quốc đang phải đối mặt với sự suy giảm và những vấn đề bất ổn nổi lên trong thời gian vừa qua như nợ quốc gia, bất động sản,... hay một số quốc gia đang phải đối mặt với vấn đề lạm phát, thu nhập hộ gia đình bị ảnh hưởng mạnh bởi giá năng lượng, giá thực phẩm, đặc biệt là tại các quốc gia có tỷ lệ tiêm phòng thấp khi dịch bệnh tiếp tục lan rộng. Mặc dù vậy, sự hỗ trợ mạnh mẽ của các chính sách vĩ mô và các điều kiện tài chính thích ứng tại các nền kinh tế lớn được kỳ vọng tiếp tục thúc đẩy được nhu cầu. Bên cạnh đó, những khó khăn tạm thời trong chuỗi cung ứng cũng sẽ dần được tháo gỡ khi các quốc gia cùng nỗ lực trong việc tìm kiếm các giải pháp phù hợp hay sự cải thiện của thị trường lao động ngày càng được khẳng định,... cũng sẽ là những yếu tố tác động tích cực đến đà tăng của tổng cầu trong những tháng cuối năm.

")