.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

.jpg "Carlsberg Việt Nam nhận giải thưởng \"Doanh nghiệp Tiêu biểu về Năng lượng Xanh và Môi trường Việt Nam 2026\"")

")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

Sự đảo chiều chính sách của Ngân hàng Dự trữ liên bang Mỹ (FED) và Ngân hàng Trung ương châu Âu (ECB) có thể xảy ra từ khoảng giữa năm 2024, còn các thị trường đang phát triển sẽ bắt đầu chu kỳ nới lỏng sớm hơn. Trong bối cảnh đó, Việt Nam đang được các tổ chức quốc tế đánh giá tích cực về triển vọng kinh tế, áp lực tỷ giá sẽ bớt “xanh” hơn khi FED, ECB giảm lãi suất cơ bản.

TĂNG TRƯỞNG KINH TẾ TOÀN CẦU CHẬM DẦN

Kinh tế thế giới năm 2023 tiếp tục gặp khó khăn, các điều kiện tăng trưởng kinh tế luôn khá nhạy cảm với những tác động từ những rủi ro kinh tế và địa chính trị. Bên cạnh đó, ảnh hưởng của quá trình thắt chặt tiền tệ và tổng cầu giảm, sự trì trệ của hoạt động sản xuất kinh doanh tại các nền kinh tế lớn đã khiến giai đoạn hồi phục hồi đầu năm chuyển sang trì trệ, thậm chí theo đà giảm về cuối năm. Bằng chứng là số vụ phá sản doanh nghiệp ở các nền kinh tế lớn, so với cùng kỳ năm trước đã tăng mạnh trong năm 2023 (ở Mỹ tăng 30%, ở EU 13%, thậm chí ở Bắc Âu vượt mức trước khủng hoảng 2008-2009...).

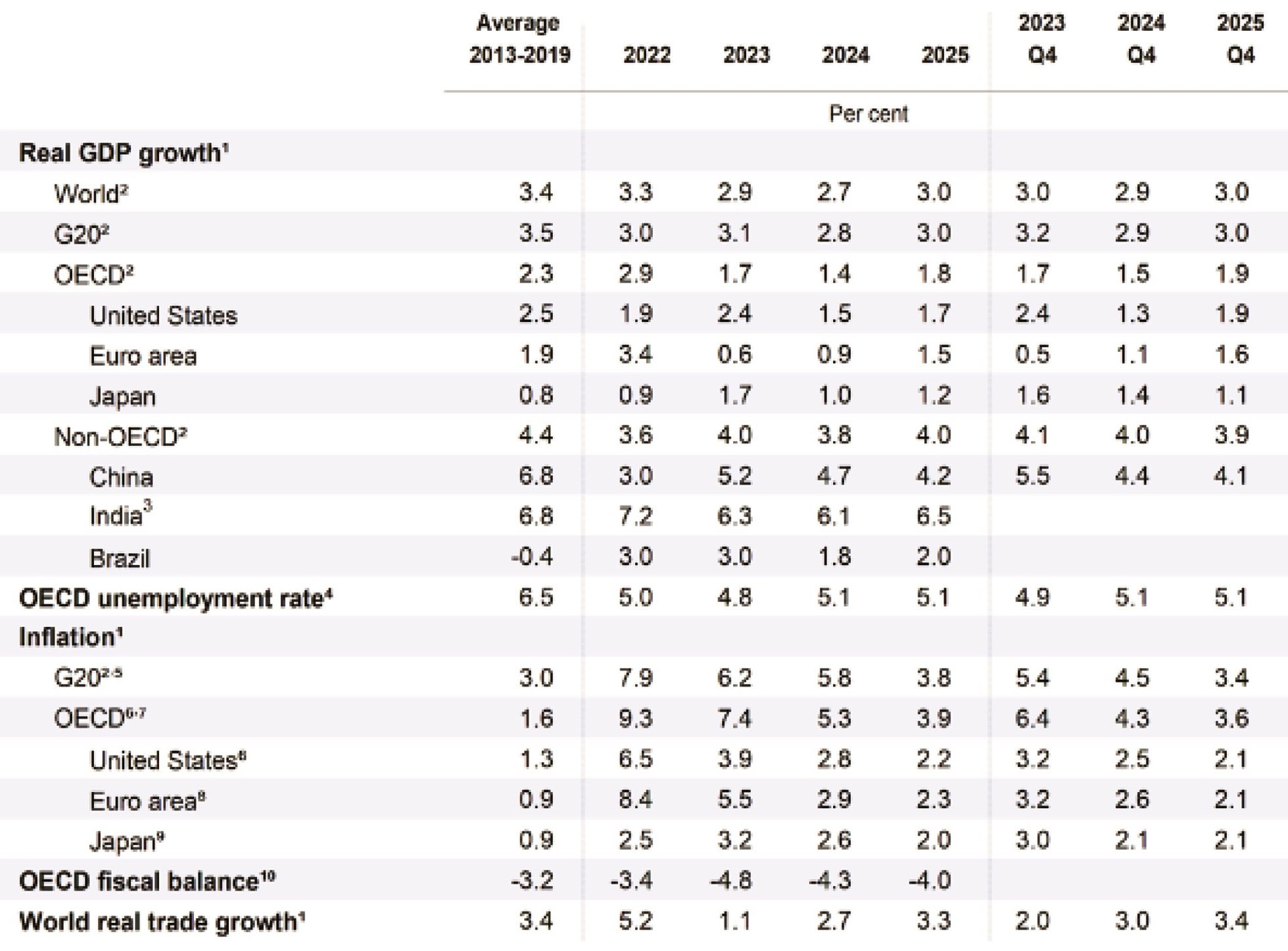

Trong những báo cáo mới nhất, cả Quỹ Tiền tệ Quốc tế (IMF) và Tổ chức Hợp tác và Phát triển Kinh tế (OECD) đều hạ dự báo mức tăng trưởng kinh tế toàn cầu năm 2023 (tháng 10/2023 IMF dự báo 3%, tháng 11/2023 OECD dự báo 2,9%) và tốc độ tăng trưởng đang chậm dần dù tình hình lạm phát dịu đi.

Kinh tế Mỹ trong 3 quý đầu năm 2023 diễn biến theo chiều hướng tốt dần lên, đạt tốc độ nhanh nhất trong 2 năm qua vào quý III/2023 (4,9%), tuy nhiên sang quý IV đã những dấu hiệu chậm lại và xu hướng này sẽ kéo dài sang năm 2024.

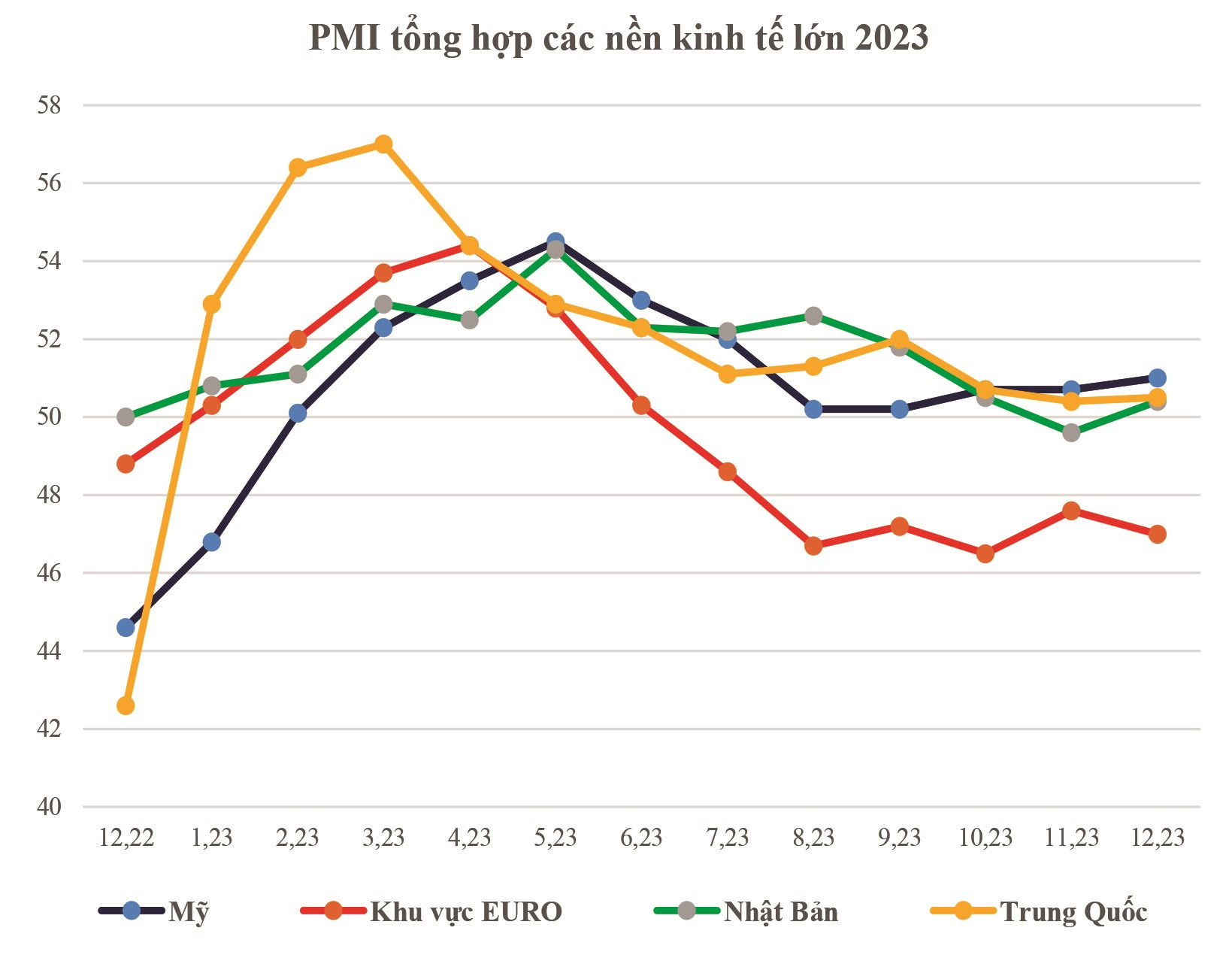

Khu vực EURO đã trải qua 4 quý tăng trưởng trồi sụt kể từ quý cuối năm 2022. Sang quý IV/2023, có dấu hiệu cho thấy nền kinh tế này lại đang suy giảm (chỉ số PMI tổng hợp của S&P Global nửa cuối năm 2023 vẫn chưa trở lại vùng tăng trưởng (>50 điểm)).

Tăng trưởng kinh tế toàn cầu chậm lại

Ba quý đầu của 2023, kinh tế Nhật Bản có mức tăng GDP thực tế đạt 1,7% nhưng riêng quý III/2023, tăng trưởng kinh tế lại suy giảm đến 2,9% (quý I tăng 5%, quý II tăng 3,6%) và cũng là quý suy giảm kinh tế đầu tiên với mức giảm mạnh nhất kể từ đỉnh điểm đại dịch vào quý II/2020. Điều này cho thấy sự mong manh của quá trình hồi phục trước rủi ro nảy sinh từ tình trạng lạm phát tăng và triển vọng kinh tế toàn cầu u ám. Tiêu dùng tư nhân yếu trong khi chi tiêu vào sản xuất kinh doanh sụt quý thứ 2 liên tiếp. Thương mại hàng hóa cũng suy giảm, nhập khẩu tăng nhanh hơn xuất khẩu…

Trung Quốc, nền kinh tế lớn thứ hai thế giới, vẫn còn chật vật trong năm 2023 khi đà hồi phục sau khi dỡ bỏ phong tỏa COVID-19 yếu hơn dự báo và khủng hoảng bất động sản ngày càng trầm trọng hơn dù trong mấy tháng gần đây, Chính phủ Trung Quốc đã nỗ lực đẩy mạnh đầu tư công, cắt giảm nhẹ lãi suất, bơm tiền khối lượng lớn… Chỉ số PMI sản xuất hiện đang ở mức thấp nhất kể từ tháng 12/2022 và hoạt động sản xuất giảm tháng thứ 2 liên tiếp, rủi ro giảm phát gia tăng (CPI giảm 0,5%, thương mại hàng hóa bất ổn khi xuất khẩu chỉ tăng nhẹ 0,5% nhưng nhập khẩu vẫn đà giảm 0,6%...).

Triển vọng năm 2024, tốc độ tăng trưởng kinh tế toàn cầu tiếp tục đà giảm khi các nền kinh tế lớn đều sẽ tăng trưởng chậm lại, trì trệ dưới mức tiềm năng, thậm chí có nền kinh tế suy thoái. Các nền kinh tế Mỹ, Trung Quốc và Nhật Bản chậm lại, dưới mức tiềm năng; kinh tế châu Âu nhiều khả năng sẽ rơi vào trì trệ. Nguyên nhân chủ yếu do khó khăn về tài chính tiếp tục tác động đến tăng trưởng và tổng cầu yếu.

LẠM PHÁT TOÀN CẦU ĐANG GIẢM

So với cuối 2022, giá năng lượng năm 2023, giảm 8,2%, giá hàng hóa phi năng lượng tăng 1,7%, giá nguyên liệu thô chỉ tăng nhẹ. Giá kim loại công nghiệp tăng 2,7%, kim loại quý tăng 3,7%1.

Áp lực giá và nguồn cung hàng hóa giảm

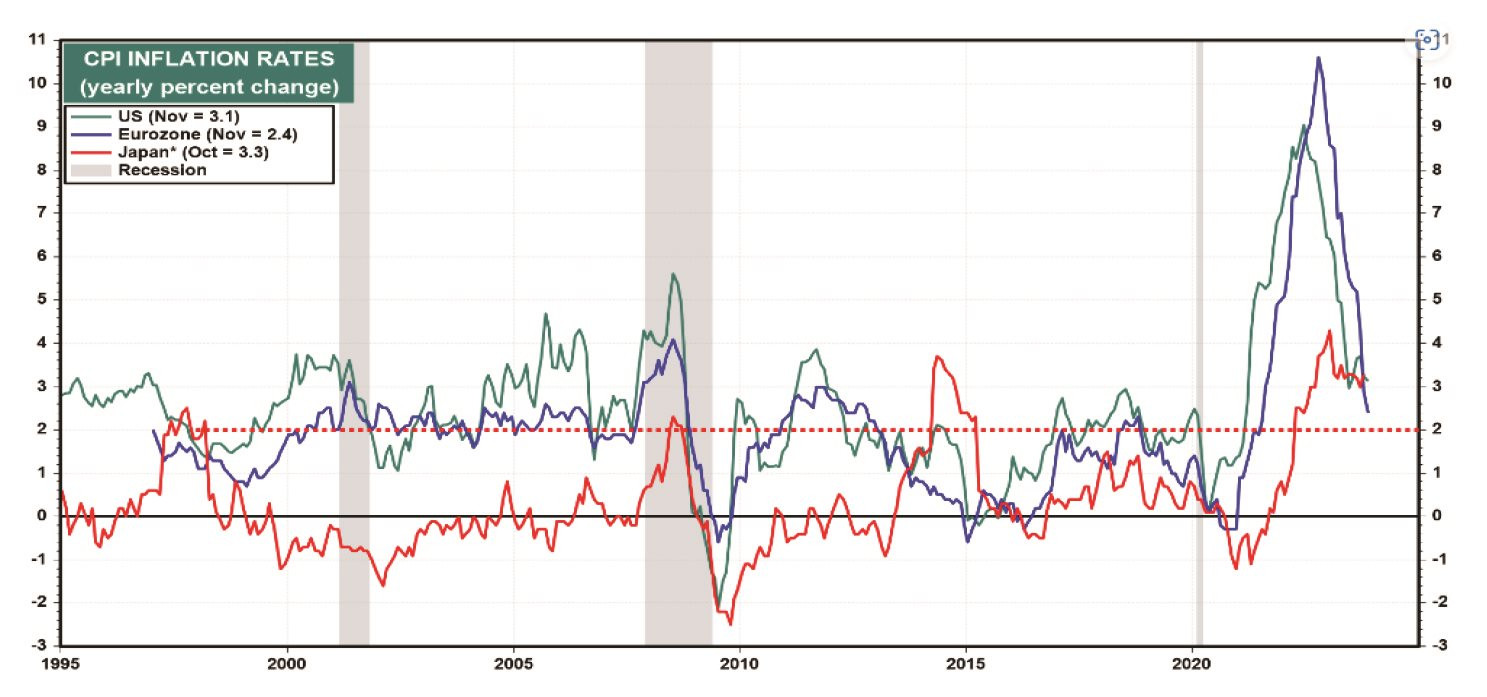

Sau khi đạt đỉnh trong năm 2022, sang năm 2023, áp lực giá tiêu dùng toàn cầu giảm dần. Chỉ số giá tiêu dùng (CPI) toàn phần ở Mỹ đã giảm đều từ 6,5% trong tháng 1 xuống còn 3% hồi giữa năm và neo ở mức 3,1% vào thời điểm cuối năm. Còn ở châu Âu, CPI lõi và toàn phần đến tháng 11 lần lượt là 3,6% và 2,4%, cùng giảm tốc nhanh so với tháng trước (4,2% và 2,9%) và đều thấp hơn dự báo (3,9% và 2,7%).

Trung Quốc lại gặp khó khăn với tình trạng giảm phát mạnh hơn dự kiến, chỉ số CPI 3 tháng gần đây đều giảm (tháng 10 và 11/2023 là -0,2% và -0,5%). Nếu không tính 2 tháng đầu năm có mức CPI là 2,1% và 1%, thì liên tục 9 tháng vừa qua CPI đều không vượt quá 1% (2 tháng 0% và 3 tháng (tháng 7, 10 và 11) giảm phát (<0%).

Lạm phát giảm mạnh ở Mỹ và khu vực EURO

Với Nhật Bản, lạm phát lại có vẻ được “đón đợi” do suốt cả giai đoạn 1990 -2021, CPI bình quân của Nhật Bản chỉ là 0,1% nhưng tính đến tháng 12/2023, CPI đã ở mức trên 3% trong 18 tháng liên tiếp, CPI lõi duy trì ở mức trên 4% trong 7 tháng liên tiếp và đều là những con số vượt mức lạm phát mục tiêu 2% của Ngân hàng Trung ương Nhật Bản (BOJ).

Sang năm 2024, lạm phát được dự báo sẽ giảm dần và chu kỳ nới lỏng tài chính sẽ bắt đầu. Giá cả ở các nền kinh tế phát triển sẽ tiếp tục giảm nhanh hơn so với các nền kinh tế đang phát triển, giá năng lượng và lương thực cơ bản cũng theo xu thế này nhưng sẽ phụ thuộc nhiều vào diễn biến cũng như “độ nóng” của những căng thẳng/xung đột địa chính trị vốn đã kéo dài dai dẳng trong giai đoạn vừa qua. Nếu những mối đe dọa tiềm tàng này leo thang, nguồn cung năng lượng và lương thực sẽ lại chịu nhiều tác động và lạm phát có thể tăng trở lại.

THƯƠNG MẠI TOÀN CẦU SỤT GIẢM VÀ TRIỂN VỌNG ẢM ĐẠM

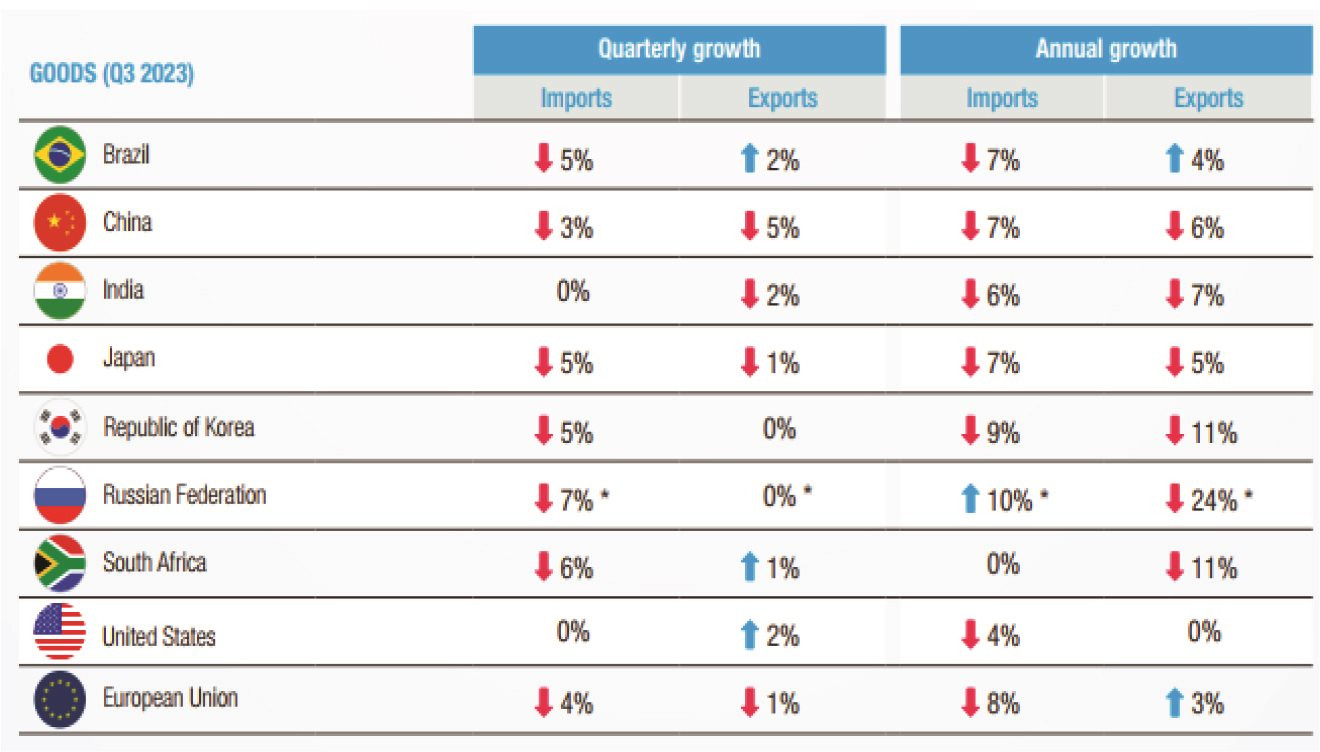

Kim ngạch thương mại toàn cầu năm 2023 đạt xấp xỉ 30.700 tỷ USD, sụt giảm 5% so với năm 2022. Trong đó, thương mại hàng hóa giảm gần 2.000 tỷ USD, tương đương mức giảm 8%, song thương mại dịch vụ tăng khoảng 500 tỷ USD, tương đương mức tăng 7%.

Thương mại hàng hóa ở các nền kinh tế lớn đều giảm

Nguyên nhân sụt giảm một phần là do xuất khẩu kém hiệu quả của các nền kinh tế đang phát triển, ảnh hưởng từ nhu cầu sụt giảm ở các nước phát triển cũng như do giá cả hàng hóa giảm.

Dự báo triển vọng thương mại sang năm mới 2024 còn nhiều bất ổn và nhìn chung là bi quan trước những căng thẳng địa chính trị dai dẳng, tình trạng nợ công cao ở nhiều nước đang phát triển và tăng trưởng kinh tế không ổn định lan rộng ở nhiều nền kinh tế sẽ tác động tiêu cực đến mô hình thương mại toàn cầu.

CHÍNH SÁCH TIỀN TỆ CÁC NHTW LỚN CHUẨN BỊ ĐẢO CHIỀU

Cho đến hết quý III/2023, gần như tất cả các NHTW lớn đều đã ngừng tăng lãi suất cơ bản (ngoại trừ NHTW Úc với đợt tăng lãi suất thêm 0,25 điểm % vào tháng 11/2023) nhưng vẫn giữ quan điểm chính sách thắt chặt khi lạm phát lõi vẫn cao và xu hướng giảm chưa hoàn toàn rõ rệt. Sự đảo chiều chính sách của Ngân hàng Dự trữ Liên bang Mỹ (FED) và Ngân hàng Trung ương châu Âu (ECB) có thể xảy ra từ khoảng giữa năm 2024, còn các thị trường đang phát triển sẽ bắt đầu chu kỳ nới lỏng sớm hơn. Trên thực tế, nhiều nền kinh tế ở châu Á đã đón đầu xu thế này từ đầu quý IV/2023. Áp lực tỷ giá với các nền kinh tế đang phát triển, mới nổi sẽ giảm bớt do đồng USD sẽ bớt “xanh” hơn khi FED, ECB giảm lãi suất cơ bản.

ẢNH HƯỞNG CỦA CÁC CUỘC BẦU CỬ, CHUYỂN GIAO QUYỀN LỰC

Trong bối cảnh các nền kinh tế ngày càng trở nên nhạy cảm và chịu nhiều tác động từ các cuộc xung đột giữa các liên minh hay khối kinh tế, chính trị, quân sự, sang năm 2024, thế giới còn có một biến số khó lường nữa là các cuộc bầu cử tại khoảng 50 quốc gia (từ các cường quốc như Mỹ, Nga, Ấn Độ, Indonesia, Mexico, Nam Phi cho đến 27 quốc gia châu Âu…) - gộp lại chiếm đến 60% sản lượng kinh tế thế giới do đó những kết quả bầu cử sẽ có ảnh hưởng tiềm tàng tới kinh tế toàn cầu.

THUẬN LỢI, KHÓ KHĂN VÀ CƠ HỘI CHO VIỆT NAM

Tác động kép và khả năng hồi phục

Trong bối cảnh tình hình thế giới có nhiều khó khăn, thách thức và đầy biến động, nền kinh tế Việt Nam trong năm 2023 tiếp tục chịu “tác động kép” từ những yếu tố bất lợi bên ngoài và những hạn chế, bất cập bên trong kéo dài nhiều năm. Tuy nhiên, nền kinh tế Việt Nam đã từng bước phục hồi, quý sau tốt hơn quý trước và đạt những kết quả tích cực trên nhiều lĩnh vực.

Mức tăng trưởng GDP cả năm đạt 5% - thấp hơn chỉ tiêu đề ra là 6,5% nhưng vẫn cao hơn gấp đôi mức tăng GDP trung bình toàn cầu và thuộc nhóm các nước có tốc độ tăng trưởng cao nhất thế giới năm 2023.

Sản xuất công nghiệp hồi phục đều với động lực chính là sản xuất chế biến, chế tạo với sản lượng tháng sau tốt hơn tháng trước, tiếp tục thu hút đầu tư mới cả trực tiếp và gián tiếp.

Thương mại hàng hóa chịu sự suy giảm trong bối cảnh chung của thương mại toàn cầu (suy giảm đến 5%), tuy nhiên, mức giảm xuất khẩu đã thu hẹp dần về cuối năm (đầu năm giảm 12%, tháng 12 dự kiến chỉ giảm khoảng 4%) và cả năm vẫn đạt mức xuất siêu gần 28 tỷ USD. Đặc biệt, xuất khẩu nông sản đã tăng khá mạnh, trên 70% so với cùng kỳ trong bối cảnh thế giới thiếu hụt lương thực và giá cả tăng cao.

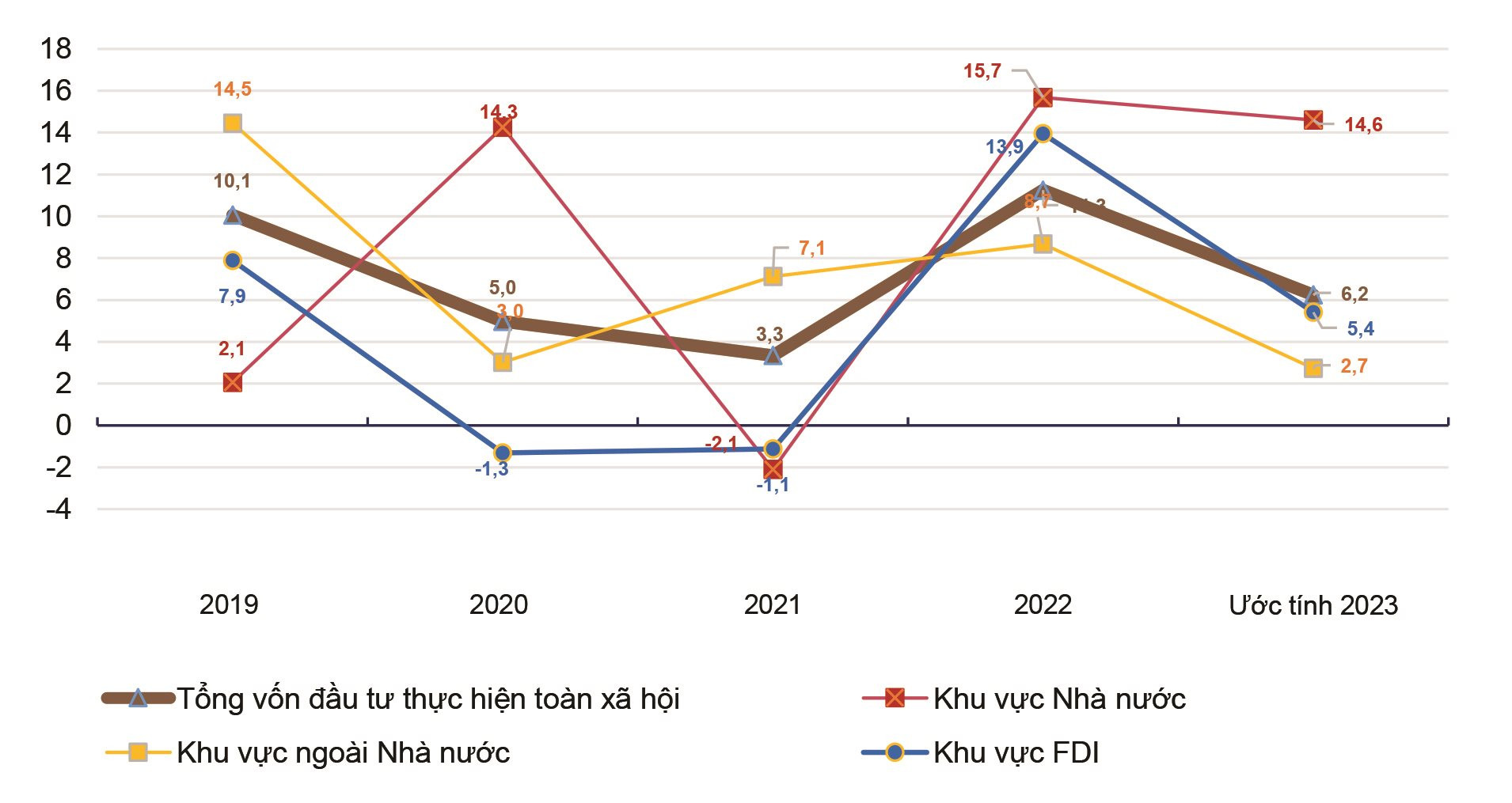

Tổng vốn Đầu tư trực tiếp nước ngoài (FDI) thu hút trong năm 2023 đạt trên 36 tỷ USD, tăng trên 32%; FDI thực hiện ước đạt trên 23 tỉ USD – cao nhất trong 5 năm qua. Đáng chú ý, năm 2023 đã xuất hiện thêm những luồng đầu tư mới từ Mỹ, Anh và châu Âu, tập trung vào các lĩnh vực sản xuất trọng điểm như chip bán dẫn, thực phẩm, sản xuất kho bãi, bán lẻ, tài chính ngân hàng…; Giải ngân vốn đầu tư công tăng cả về số tuyệt đối và tương đối, góp phần khởi công và hoàn thành nhiều dự án, công trình xây dựng cơ sở hạ tầng quan trọng. Tiêu dùng trong nước đã tăng dần, đạt gần mức 2 con số vào cuối năm.

Trên thị trường tiền tệ, Ngân hàng Nhà nước Việt Nam đã điều hành chính sách linh hoạt, mở rộng, đưa mặt bằng lãi suất cả huy động và cho vay liên tục được điều chỉnh hạ thấp, thanh khoản dồi dào. Diễn biến của lãi suất trong năm 2023 biến động giảm mạnh về cuối năm, hiện mặt bằng lãi suất về mức thấp tương đương, thậm chí lãi suất cho vay đối với một số lĩnh vực ưu tiên đã thấp hơn so với giai đoạn COVID-19. Trong năm 2023, tỷ giá trung tâm tiếp tục được điều hành linh hoạt, bám sát diễn biến thị trường trong nước và quốc tế. So với đầu năm, tỷ giá trung tâm tăng khoảng gần 1,3%, tỷ giá liên ngân hàng tăng khoảng 3%. Nhìn chung, áp lực tỷ giá đã giảm đáng kể về cuối năm, nguồn cung ngoại tệ trong nước dồi dào. Áp lực tỷ giá với VND trong năm 2024 là không lớn do FED đã phát tín hiệu điều chỉnh giảm lãi suất cơ bản và nguồn ngoại tệ dồi dào từ thu hút đầu tư và kiều hối.

Trên thị trường vốn, quy mô vốn hóa và quy mô niêm yết của thị trường vẫn tiếp tục tăng so với cuối năm 2022: VN-Index tăng khoảng 12%, mức vốn hóa thị trường cổ phiếu tăng gần 11%; giá trị niêm yết của thị trường trái phiếu đến cuối tháng 11/2023 tăng khoảng 15% so với bình quân năm 2022.

Nhìn lại cả năm qua, có thể thấy kinh tế vĩ mô tiếp tục được duy trì ổn định; tăng trưởng kinh tế được thúc đẩy, lạm phát được kiểm soát; các cân đối lớn được bảo đảm; sản xuất công nghiệp phục hồi tích cực. Nợ công, nợ chính phủ, nợ nước ngoài, bội chi ngân sách được kiểm soát; dư kinh phí dự phòng… Đây là những thành công năm cũ, tạo tiền đề thuận lợi quan trọng, dư địa để thúc đẩy tăng trưởng trong năm 2024. Tuy nhiên, còn có những khó khăn thách thức đáng kể như khu vực doanh nghiệp tiếp tục khó khăn, áp lực đáo hạn trái phiếu doanh nghiệp lớn, số doanh nghiệp rút lui khỏi thị trường còn lớn; tăng trưởng xuất nhập khẩu sẽ vẫn giảm theo xu hướng chung của thế giới; thu ngân sách nhà nước giảm; giải ngân vốn đầu tư công có tăng cả về tổng giá trị và tỷ lệ giải ngân nhưng vẫn chậm so với yêu cầu đề ra; rủi ro nợ xấu ngân hàng gia tăng...

Nhưng cùng với đó là các cơ hội đang mở ra

Việt Nam đang được các tổ chức quốc tế đánh giá tích cực về triển vọng kinh tế. Việt Nam trong top 20 nền kinh tế tăng trưởng nhanh nhất thế giới trong năm 2024 (IMF), định mức tín nhiệm quốc gia được nâng lên mức ổn định và tăng trưởng sẽ đạt 6,3% vào năm 2024 (Fitch Ratings), ADB dự báo tăng trưởng kinh tế năm 2024 ở mức 6%…

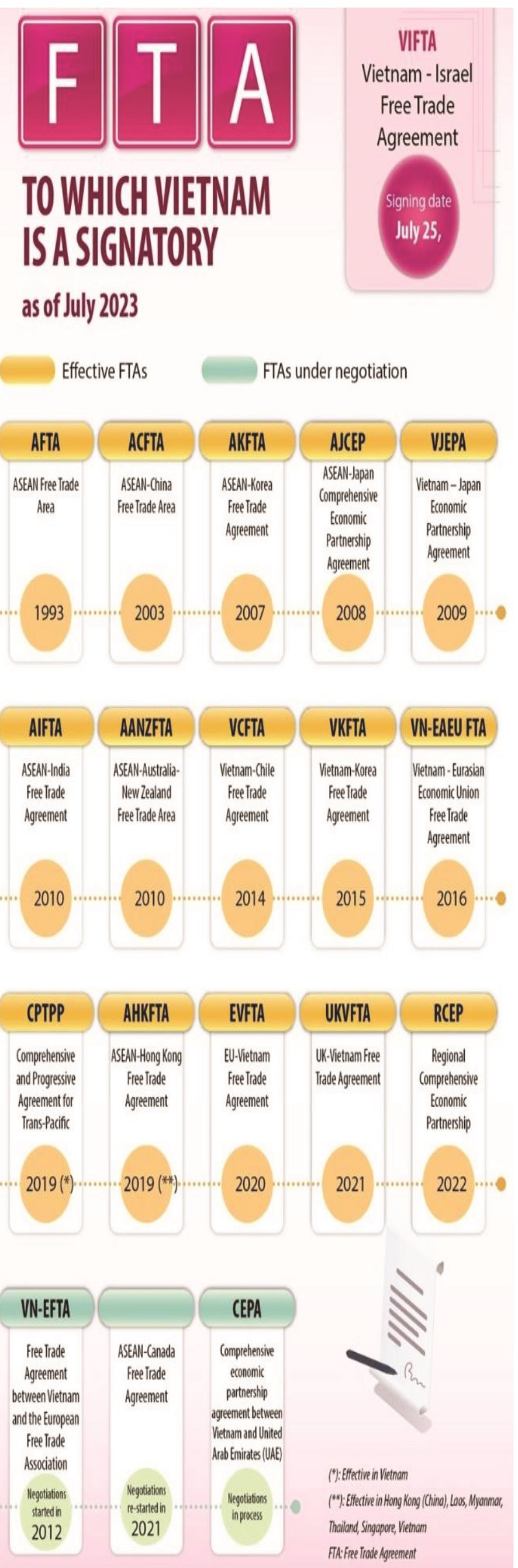

Những hoạt động ngoại giao kinh tế sôi động năm 2023 đem lại nhiều triển vọng hợp tác đối ngoại rất tích cực thông qua các Hiệp định Thương mại tự do (FTA) đã được ký kết ở nhiều lĩnh vực mới như năng lượng tái tạo, chíp bán dẫn, chống biến đổi khí hậu, qua đó sẽ góp phần thu hút nhiều hơn nữa nguồn vốn FDI và mở rộng thương mại quốc tế…

Lĩnh vực dịch vụ được kì vọng sẽ tiếp tục mở rộng nhờ sự hồi sinh của ngành du lịch và sự phục hồi của các dịch vụ liên quan.

Nông nghiệp sẽ được hưởng lợi lớn từ giá lương thực tăng, tiếp tục là trụ đỡ cho nền kinh tế.

Tiêu dùng trong nước gia tăng trở lại sẽ kích thích tiêu dùng trong bối cảnh lạm phát được kiểm soát ở mức vừa phải, thị trường trong nước sẽ phát huy vai trò trụ đỡ để nền kinh tế hồi phục hoàn toàn và bước vào giai đoạn tăng tốc.

CHÚ THÍCH:

1Theo World Bank pink sheet, tháng 12/2023.