.png "Động lực cạn kiệt, VN-Index \"loay hoay\" tìm điểm cân bằng")

.jpg "3,1 triệu cổ phiếu BSR được chấp thuận niêm yết trên HOSE")

.png "VN-Index tiếp tục tích lũy trong biên độ hẹp")

.png "Dòng tiền phân hóa, VN-Index rung lắc quanh ngưỡng cản 1.270 điểm")

Gửi bình luận

Chủ Nhật, 15/12/2024

Chủ Nhật, 15/12/2024

Nhịp luân chuyển nhóm ngành đã diễn ra một cách dở dang để rồi dòng tiền lại quay lại kéo nhiều mã ngân hàng vượt đỉnh hoặc phá kỷ lục giá cũ.

Định vị thị trường

Chứng khoán Nhật Bản nối lại đà tăng sau các phiên dừng lại để cân bằng áp lực chốt lời. Chỉ số NIKKEI 225 (+1,42%) hiện đã áp sát mốc 36.000 điểm.

Trong khi đó, 2 thị trường Hàn Quốc và Đài Loan đang có dấu hiệu tích cực trở lại sau chuỗi điều chỉnh từ đầu năm. Phiên hôm nay, KOSPI đã tăng 1,34% còn TWSE tăng 2,63%.

Như vậy, so với phiên hôm qua, trạng thái của khu vực còn thuận lợi hơn nữa và đã góp phần giúp thị trường Việt Nam có phiên tăng tốt nhất trong vòng 12 phiên trở lại đây.

Chất xúc tác

Sau phiên đáo hạn phái sinh tháng 1, nhiều nhà đầu tư kỳ vọng thị trường sẽ lấy lại thanh khoản bởi trong 3/4 phiên gần nhất, khớp lệnh của HOSE đã sụt xuống dưới mức bình quân 20 phiên. Để thị trường có đi lên những cột mốc cao hơn, yếu tố dòng tiền được xem là rất quan trọng.

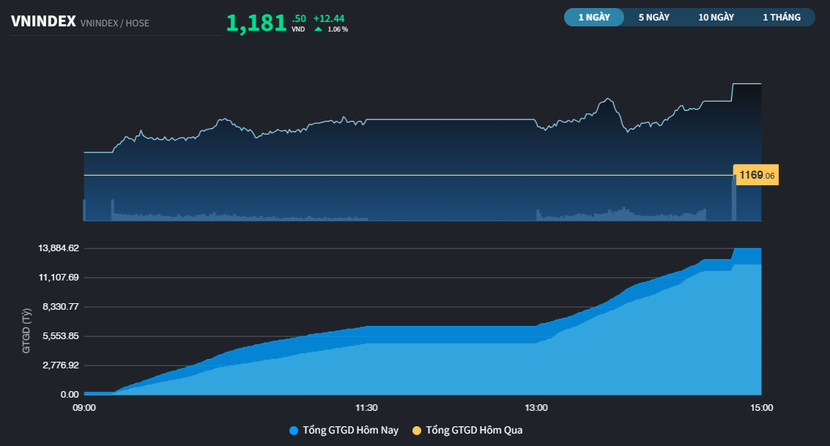

Mức khớp lệnh của phiên hôm nay (19/1) đã có sự tăng trưởng trở lại là 10,7%, đạt 630 triệu đơn vị. Dù vậy so với mức bình quân 20 phiên giao dịch, vẫn còn hụt hơn 10%.

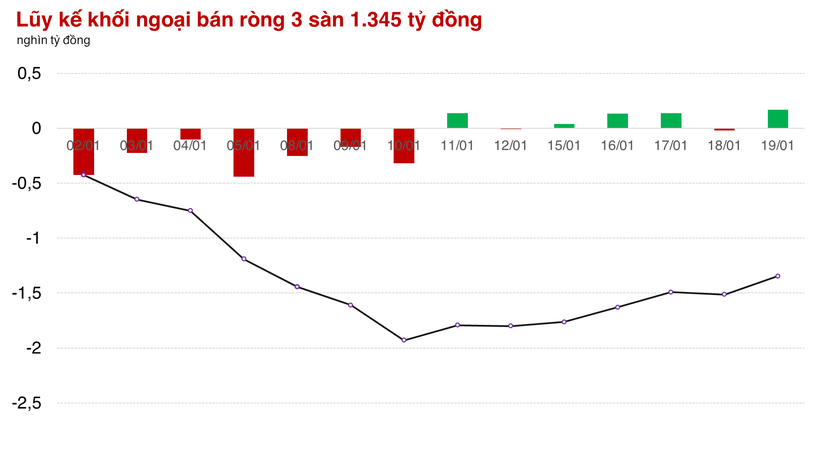

Tỷ trọng tham gia của nhà đầu tư nội chiếm gần 92% trong khi đó tiền ngoại đóng góp hơn 8% và tiếp tục có phiên mua ròng thứ 7 liên tiếp trên HOSE.

Các mã được khối ngoại mua mạnh nhất trên HOSE là HPG (+98,5 tỷ đồng), STB (+71 tỷ đồng), MWG (+64,5 tỷ đồng), VPB (+48 tỷ đồng).

Vận động thị trường

Vừa qua, Luật Đất đai sửa đổi đã được Quốc hội Việt Nam thông qua và đã tạo những kỳ vọng tích cực với các doanh nghiệp bất động sản, khu công nghiệp. Hiện tượng tăng "nhấp nhổm" đã xuất hiện từ chiều qua ở một số mã và đã tiếp diễn sang phiên hôm nay. Các mã HBC (+6,9%), NDN (+4%), SZC (+2,8%), DPR (+2,6%), ITA (+1,6%), TIP (+1,5%), LHG (+1,5%) đều cho thấy những màu sắc của hy vọng trong phiên hôm nay.

Dù vậy, dòng tiền đổ vào các cổ phiếu bất động sản ở thời điểm hiện tại mới chỉ có tính chất thăm dò nhiều hơn. Câu chuyện luân chuyển nhóm ngành còn sự dang dở bởi trước bất động sản, cổ phiếu thép, chứng khoán cũng chỉ bật lên trong 1 phiên và lại tiếp tục dao động biên độ hẹp.

Cụ thể, các mã HSG (-0,2%), NKG (-1%) đều giảm nhẹ trong khi HPG (+0,5%) cũng không thể bứt phá qua mốc 28.000 đồng/cổ phiếu. Với nhóm chứng khoán, biên độ điều chỉnh của BSI (-2,1%), FTS (-1,2%) còn nhỉnh hơn.

Các nhóm này đều đi sau ngân hàng và còn khá chậm chạp. Sau một vài phiên nhường lại sự chú ý, nhiều cổ phiếu ngân hàng đã tiếp tục các nỗ lực phá đỉnh. BID (+4,9%) tiếp tục phá kỷ lục giá, CTG (+3,5%) phá đỉnh 23 tháng, MBB (+1,6%) phá đỉnh 21 tháng. Trong khi đó, các mã OCB (+2%), STB (+1,7%), VCB (+1,6%), TCB (+1,6%), ACB (+1,4%), MSB (+1,4%), VIB (+1,4%) đều tăng trên 1%.

Top 3 cổ phiếu đóng góp điểm số cho VN-Index đều là các mã ngân hàng (BID, VCB, CTG) trong khi đó có 5/10 mã ngân hàng nằm trong top giá trị giao dịch lớn nhất sàn.

Dù sao, chỉ số cũng đã có phiên tăng tốt nhất trong vòng 12 phiên trở lại đây với biên độ 1,06%. Điểm số đóng cửa đạt 1.181 điểm (+12,44 điểm). Tổng giá trị giao dịch sàn đạt 14.796 tỷ đồng.

Trên HNX và UPCoM, vận động trái chiều của 2 chỉ số cũng cho thấy dòng tiền chưa ưu tiên cho các cổ phiếu Midcap và Penny. HNX-Index đã giảm 0,19% trong khi VN-Index tăng 0,35%. Tổng giá trị giao dịch 2 sàn đạt hơn 1.800 tỷ đồng.

.png "Ngân hàng cảnh báo 7 chiêu trò, thủ đoạn lừa đảo dịp cuối năm")