.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

(thitruongtaichinhtiente.vn) - Bài viết đưa ra một số gợi ý chính sách cho Việt Nam như cần lựa chọn phương pháp ước lượng phù hợp, ước lượng trước mức DTNHTU, tiếp tục gia tăng DTNH bằng cách cải thiện cán cân thương mại; thu hút vốn đầu tư nước ngoài, nguồn thu nhập của lao động ở nước ngoài gửi về, nguồn kiều hối và nguồn ngoại hối trong dân.

Ngày nhận bài: 20/5/2019 - Ngày biên tập: 20/5/2019 - Ngày duyệt đăng: 5/7/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 14 năm 2019.

Tóm tắt: Nghiên cứu giới thiệu về mức dự trữ ngoại hối tối ưu (DTNHTU), ba phương pháp truyền thống phổ biến hiện nay và phương pháp ARA EM do IMF đề xuất để ước lượng mức DTNHTU. Bằng cách thực nghiệm ba phương pháp truyền thống và phương pháp ARA EM cho Việt Nam trong giai đoạn 2005 – 2017 đồng thời so sánh chúng, nghiên cứu đã chỉ ra phương pháp ARA EM ưu việt hơn và Việt Nam cần tiếp tục gia tăng dự trữ ngoại hối (DTNH) trong thời gian tới. Với kết luận này, nghiên cứu đưa ra một số gợi ý chính sách cho Việt Nam như cần lựa chọn phương pháp ước lượng phù hợp, ước lượng trước mức DTNHTU, tiếp tục gia tăng DTNH bằng cách cải thiện cán cân thương mại; thu hút vốn đầu tư nước ngoài, nguồn thu nhập của lao động ở nước ngoài gửi về, nguồn kiều hối và nguồn ngoại hối trong dân.

Từ khóa: dự trữ ngoại hối, dự trữ ngoại hối tối ưu, phương pháp truyền thống, phương pháp ARA EM.

OPTIMUM FOREX RESERVES LEVEL OF VIETNAM BASED ON TRADITIONAL METHOD AND ARA EM METHOD

Abstract: The paper introduces optimum reserves level, three popular traditional methods and IMF’s ARA EM method for estimating optimum reserves level. Based on applying three traditional methods and ARA EM method to Vietnam during the period of 2005 - 2017 as well as comparing them, the paper indicates that ARA EM method is better and Vietnam needs to continue increasing foreign exchange reserves in coming time. With this conclusion, the paper gives some policy suggestions that Vietnam should choose suitable estimation method, take advance estimation of optimum reserves level, continue to increase reserves such as improving trade balance, attracting foreign investment, income of labour working abroad, overseas Vietnamese’s remittances and Vietnamese people’s foreign exchanges.

Keywords: foreign exchange reserves, optimum reserves, traditional method, ARA EM method

1. Giới thiệu

Các quốc gia luôn quan tâm đến vấn đề tích lũy DTNH vì đó là công cụ đắc lực để can thiệp vào tỷ giá theo hướng có lợi cho nền kinh tế. Hơn nữa, sau cuộc khủng hoảng tài chính 1997, các quốc gia còn nhận thấy được một vai trò quan trọng khác nữa của DTNH là “tấm đệm thanh khoản” chống lại các cú sốc tác động đến quốc gia, đặc biệt là các cú sốc bên ngoài không thể lường trước. Việt Nam cũng ý thức được tầm quan trọng của DTNH.

Trong phiên họp Chính phủ thường kỳ tháng 4/2015, lần đầu tiên Chính phủ đã đưa ra yêu cầu Ngân hàng Nhà nước phối hợp với Bộ Tài chính, Bộ Kế hoạch và Đầu tư cho ngân sách vay từ nguồn DTNH của quốc gia nhằm bổ sung vốn cho đầu tư phát triển. Đề nghị này của Chính phủ làm dấy lên câu hỏi “một quốc gia nên DTNH bao nhiêu là hợp lý, là tối ưu”? Các học giả kinh tế trên thế giới từ lâu đã cố gắng giải đáp câu hỏi này bằng cách đưa ra nhiều phương pháp khác nhau để ước lượng mức DTNHTU cho quốc gia.

Lâu nay, phương pháp đo lường truyền thống dựa vào quy tắc kinh nghiệm được sử dụng phổ biến do dễ tính toán. Tuy nhiên, phương pháp này chỉ dựa vào một tiêu chuẩn nhất định, nghĩa là chỉ dựa vào một mục đích sử dụng của DTNH để ước lượng mức DTNHTU cho quốc gia trong khi DTNH có thể được sử dụng cho nhiều mục đích khác nhau. Vì thế, IMF đã đề xuất phương pháp ARA EM theo hướng tổng hợp tất cả các yếu tố trong các phương pháp truyền thống để ước lượng mức DTNHTU. Phương pháp này dành cho các nước mới nổi và được IMF hoàn thiện trong năm 2016 để đưa vào hướng dẫn áp dụng.

2. Phương pháp truyền thống và phương pháp ARA EM ước lượng mức DTNHTU

2.1. Khái niệm DTNHTU

Theo IMF (2011), mức DTNH có thể đối phó được các cú sốc bên trong và bên ngoài quốc gia chính là mức DTNHTU của quốc gia. Nếu quốc gia nắm giữ nhiều hơn thì sẽ gây ra lãng phí chi phí nắm giữ ngoại hối. Oputa, N.C. và Ogunleye, T.S (2010) đã định nghĩa chi tiết hơn khi cho rằng mức DTNHTU là mức DTNH có thể đảm bảo được cho khả năng chịu đựng của cán cân thanh toán và cho hậu quả từ sự điều chỉnh các yếu tố vĩ mô của nền kinh tế trước các cú sốc về giá cả bên ngoài quốc gia hay sự đảo chiều của dòng vốn nước ngoài ngắn hạn. Tóm lại, có thể hiểu ngắn gọn: mức DTNHTU là mức DTNH đảm bảo có thể đối phó được các cú sốc đến với quốc gia, chủ yếu là các cú sốc gây biến động tiêu cực cho tài khoản vãng lai và tài khoản tài chính trong cán cân thanh toán.

2.2. Các phương pháp truyền thống ước lượng mức DTNHTU

Mỗi phương pháp truyền thống chỉ dựa vào một tiêu chuẩn nhất định. Hiện nay, có ba phương pháp truyền thống được sử dụng phổ biến.

Phương pháp dựa vào doanh số nhập khẩu xuất hiện từ những năm 1950. Theo Wijnholds, J.O.B. và Kapteyn, A (2001), IMF vào năm 1958 đã tuyên bố rằng ngoại thương là khoản mục có giá trị lớn nhất trong cán cân thanh toán. Vì vậy, việc so sánh DTNH với giá trị ngoại thương của quốc gia là điều đương nhiên. Một nghiên cứu trong năm 1958 đã cho thấy hầu hết các quốc gia có tỷ lệ DTNH/doanh số nhập khẩu trong một năm khoảng từ 30% đến 50% (tương đương từ 3 đến 4 tháng doanh số nhập khẩu) và chỉ số này được ngầm xem như mức đủ cho DTNH của một quốc gia. Dần theo thời gian, tiêu chuẩn tối ưu 3 tháng nhập khẩu được sử dụng phổ biến và được IMF thừa nhận.

Phương pháp dựa vào nợ nước ngoài ngắn hạn xuất hiện sau cuộc khủng hoảng tài chính 1997. Trong đó, phương pháp dựa vào nợ nước ngoài ngắn hạn có mức tiêu chuẩn tối ưu là tỷ lệ DTNH/ nợ nước ngoài ngắn hạn của quốc gia trong một năm phải đạt 100%. Tiêu chuẩn này được đề nghị bởi Greenspan, A. vào năm 1999 khi ông cho rằng mức DTNH của quốc gia phải đảm bảo được khoản nợ nước ngoài đến hạn trả trong suốt năm của quốc gia.

Phương pháp dựa vào cung tiền rộng M2 cho rằng ngoài tài trợ cho các khoản nợ bên ngoài quốc gia, DTNH phải đảm bảo tài trợ cho cả dòng vốn tháo chạy bởi chính người dân trong nước nếu có xảy ra. Lúc đầu, Wijnholds, J.O.B. và Kapteyn, A. (2001) đã đưa ra mức tiêu chuẩn tối ưu là tỷ lệ DTNH/ cung tiền rộng M2 phải đạt 10 – 20% cho các nước theo chế độ tỷ giá thả nổi có quản lý hoặc tỷ giá cố định và ở mức 5 – 10% cho các nước theo chế độ tỷ giá thả nổi hoàn toàn. Sau này, IMF (2011) thừa nhận sử dụng mức tiêu chuẩn tối ưu tối đa 20%.

2.3. Phương pháp ARA EM ước lượng mức DTNHTU do IMF đề xuất

Phương pháp ARA EM, viết tắt của cụm từ “Assessing reserve adequacy for emerging markets”, là phương pháp đánh giá mức độ đủ của DTNH dành cho các nước mới nổi. Phương pháp này được IMF đưa ra năm 2011, trải qua các lần chỉnh sửa thông số năm 2013, 2014 và hướng dẫn áp dụng năm 2016. Đây là phương pháp mới được IMF đề xuất gần đây nên chưa được sử dụng nhiều ở các quốc gia.

Từ kinh nghiệm và từ các khảo sát, IMF (2011) thấy rằng có 4 nguồn gây nên cạn kiệt DTNH ở các nước mới nổi, bao gồm:

Nguồn thu xuất khẩu: Phản ánh khoản thiệt hại tiềm năng có thể phát sinh do nhu cầu bên ngoài quốc gia giảm đột ngột, còn có thể gọi là cú sốc thương mại.

Nợ nước ngoài ngắn hạn: Phản ánh rủi ro dòng vốn từ nợ ngắn hạn có thể được rút ra do đáo hạn hoặc rút vốn do chuyển hạn các khoản nợ dài hạn.

Nợ trung – dài hạn nước ngoài và nợ chứng khoán vốn (gọi chung là nợ nước ngoài khác): Phản ánh dòng vốn rút ra từ các hình thức đầu tư khác. Tuy nhiên, dòng vốn ra vào với tốc độ nhanh và có thể gây tổn thương cho tài khoản tài chính chủ yếu từ chứng khoán vốn. Vì vậy, nợ nước ngoài khác có thể phản ánh bằng chỉ tiêu vốn đầu tư gián tiếp.

Cung tiền rộng: Đại diện cho khả năng dòng vốn tháo chạy bởi các cư dân trong nước, thể hiện ở các tài sản nội địa có tính thanh khoản cao có thể được bán và chuyển thành tài sản nước ngoài trong suốt thời gian của cuộc khủng hoảng.

Từ nguồn dữ liệu của các quốc gia mới nổi, IMF ước lượng trọng số cho 4 nguồn hình thành rủi ro nói trên. Ở mức ý nghĩa thống kê 10% và làm tròn các trọng số, IMF (2011) đưa ra phương pháp ước lượng mức DTNHTU cho hai chế độ tỷ giá như sau:

Chế độ tỷ giá cố định: R* = 30% STED + 15% OPL + 10% M2 + 10% X

Chế độ tỷ giá thả nổi: R* = 30% STED + 10% OPL + 5% M2 + 5% X

Trong đó, R* là mức DTNHTU, STED là nợ nước ngoài ngắn hạn, OPL là nợ nước ngoài khác và được đại diện bằng vốn đầu tư gián tiếp, M2 là cung tiền rộng M2, X là doanh thu xuất khẩu.

Tuy nhiên, lần lượt đến năm 2013 và cuối năm 2014 thông qua thực nghiệm và đánh giá lại 4 nguồn này, IMF đã có những điều chỉnh thông số trong hướng dẫn sử dụng của IMF (2016), phương pháp ARA EM được thể hiện đầy đủ:

Đối với quốc gia không có kiểm soát vốn

Chế độ tỷ giá cố định: R* = 30% STED + 20% OPL + 10% M2 + 10% X

Chế độ tỷ giá thả nổi: R* = 30% STED + 15% OPL + 5% M2 + 5% X

Đối với quốc gia có kiểm soát vốn

Chế độ tỷ giá cố định: R* = 30% STED + 20% OPL + 5% M2 + 10% X

Chế độ tỷ giá thả nổi: R* = 30% STED + 15% OPL + 2.5% M2 + 5% X

3. Ước lượng mức DTNHTU của Việt Nam theo phương pháp truyền thống và theo phương pháp ARA EM

3.1. Quy mô DTNH của Việt Nam giai đoạn 2005 - 2017

|

|

|

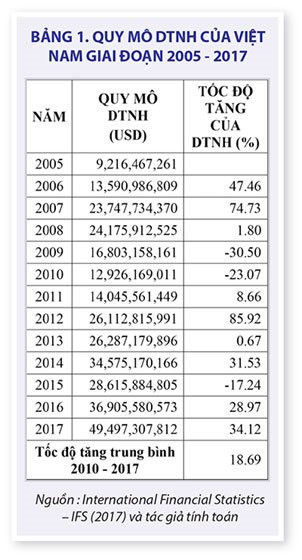

Trong giai đoạn 2005 – 2017, quy mô DTNH của Việt Nam được thể hiện cụ thể trong Bảng 1.

Nhìn chung, trong suốt giai đoạn 2005 – 2017, DTNH Việt Nam có xu hướng gia tăng, ngoại trừ giai đoạn 2009 – 2011 sụt giảm mạnh do ảnh hưởng của cuộc khủng hoảng 2008 khiến NHNN phải bán ngoại tệ từ quỹ DTNH để bình ổn tỷ giá. Giai đoạn 2010 – 2017, DTNH gia tăng khá mạnh với mức dự trữ năm 2017 gấp 4 lần so với năm 2010 và tốc độ tăng trung bình mỗi năm là 18,69%. Điều này cho thấy Việt Nam đã rút ra kinh nghiệm từ cuộc khủng hoảng tài chính toàn cầu năm 2008, ý thức được vai trò “tấm đệm thanh khoản” của DTNH khi đối phó với các cú sốc đến từ tài khoản vãng lai hay tài khoản tài chính nên đã không ngừng gia tăng DTNH.

3.2. Ước lượng mức DTNHTU bằng các phương pháp truyền thống

Với ba mức tiêu chuẩn tối ưu được IMF thừa nhận là 3 tháng nhập khẩu, 100% nợ nước ngoài ngắn hạn và 20% cung tiền rộng M2 lần lượt cho ba phương pháp truyền thống dựa theo nhập khẩu, nợ nước ngoài ngắn hạn và M2, mức DTNHTU của Việt Nam được tính toán trong Bảng 2.

|

|

|

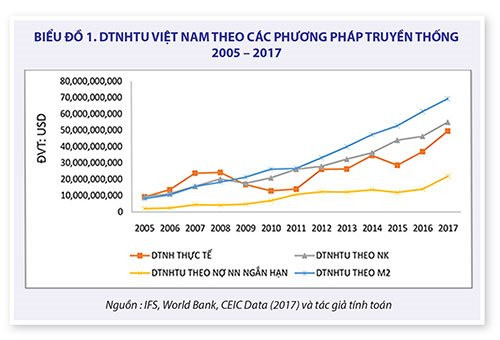

Để thấy rõ hơn sự chênh lệch giữa mức dự trữ ngoại hối thực tế (DTNHTT) và mức DTNHTU theo các phương pháp truyền thống, có thể theo dõi Biểu đồ 1.

|

|

|

Rõ ràng với cả ba phương pháp truyền thống, có thể thấy giai đoạn 2005 – 2008, DTNH của Việt Nam luôn cao hơn DTNHTU. Tuy nhiên, giai đoạn 2009 – 2017, với ảnh hưởng từ cuộc khủng hoảng tài chính toàn cầu 2008, mức DTNHTT của Việt Nam đã sụt giảm khá nhiều so với mức tối ưu đối với các phương pháp dựa vào nhập khẩu và cung tiền rộng M2. Vì vậy, tiếp tục gia tăng DTNH trong những năm tới là điều nên làm. Riêng đối với phương pháp dựa vào nợ nước ngoài ngắn hạn, mức DTNH thực tế vẫn cao hơn mức tối ưu trong suốt giai đoạn 2009 – 2017. Tuy nhiên, nợ nước ngoài ngắn hạn của Việt Nam hiện tại còn ít nên DTNH đủ khả năng tài trợ. Trong khi đó, suốt giai đoạn 2005 – 2017, tốc độ tăng trung bình hàng năm của nợ nước ngoài ngắn hạn là 24,65%, cao hơn tốc độ tăng trung bình của DTNH là 20,25%. Đặc biệt là năm 2017, tốc độ tăng của nợ nước ngoài ngắn hạn rất mạnh, lên đến mức 56,34% và tốc độ này vẫn tiếp tục xu hướng tăng mạnh sắp tới. Như vậy, Việt Nam vẫn phải cẩn trọng và cần tiếp tục gia tăng DTNH để đảm bảo khả năng tài trợ cho nợ nước ngoài ngắn hạn trong tương lai.

3.3. Ước lượng mức DTNHTU bằng phương pháp ARA EM

|

||

|

Theo phân loại mới nhất của IMF, Việt Nam được xem là quốc gia theo chế độ tỷ giá cố định (soft pegs), thuộc loại cơ chế tỷ giá ổn định (stabilized arrangement) và tỷ giá neo vào rổ tiền tệ (composite) (IMF, 2018). Đồng thời, Việt Nam cũng có sự kiểm soát nhất định đối với dòng vốn ra vào quốc gia. Vì thế, mô hình tính mức DTNHTU cho Việt Nam theo phương pháp ARA EM là mô hình dành cho quốc gia theo chế độ tỷ giá cố định và có kiểm soát vốn, được thể hiện như sau:

R* = 30% STED + 20% OPL + 5% M2 + 10% X

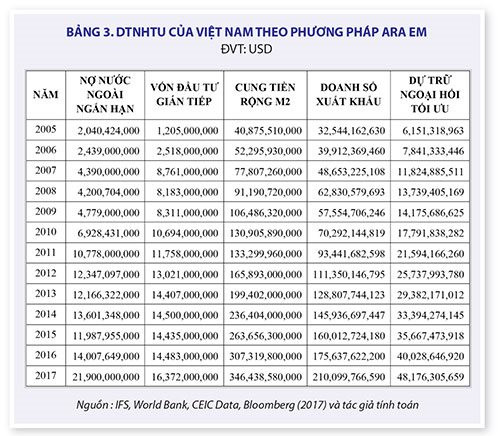

Với mô hình trên, mức DTNHTU của Việt Nam trong giai đoạn 2005 – 2017 được tính trong Bảng 3.

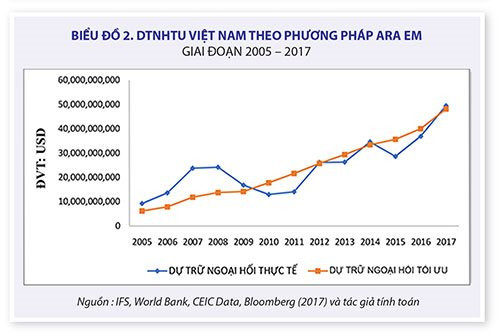

Mức DTNHTU theo phương pháp ARA EM tính trong Bảng 3 được so sánh với mức DTNH thực tế thông qua Biểu đồ 2.

Mức DTNHTU tính theo phương pháp ARA EM theo xu hướng đi lên, tăng dần qua từng năm từ mức 6,1 tỷ USD năm 2005 đến mức 48,1 tỷ USD năm 2017. Sở dĩ mức DTNHTU gia tăng qua từng năm là bởi theo phương pháp ARA EM, có đến 4 yếu tố để ước lượng mức dự trữ tối ưu là nợ nước ngoài ngắn hạn, vốn đầu tư gián tiếp, cung tiền rộng M2, doanh số xuất khẩu và nếu một yếu tố sụt giảm thì yếu tố khác sẽ gia tăng. Việc bù đắp cho nhau này giúp cho mức DTNHTU được ước lượng theo phương pháp ARA EM vẫn giữ vững xu hướng đi lên qua từng năm. Điều này rất hợp lý bởi lẽ cùng với xu hướng phát triển đi lên của đất nước, mức DTNHTU cũng phải gia tăng theo để đủ khả năng tài trợ cho sự biến động ngày càng lớn của cán cân thương mại và cán cân tài chính do các cú sốc bên ngoài cũng như bên trong quốc gia gây nên.

Trong giai đoạn 2005 – 2009, mức DTNH thực tế luôn cao hơn mức tối ưu với mức vượt cao nhất là 11,9 tỷ USD vào năm 2007. Tuy nhiên, giai đoạn 2010 – 2017, DTNH thực tế nhìn chung nằm dưới mức tối ưu. Trong đó, mức sụt giảm nhiều nhất rơi vào năm 2011 – năm mà nền kinh tế Việt Nam vẫn còn trong giai đoạn khó khăn - với mức giảm so với mức tối ưu là 7,5 tỷ USD. Thế nhưng, trong giai đoạn này, vào các năm 2012, 2014 và 2017, mức DTNH thực tế xấp xỉ và nhỉnh hơn một chút so với mức tối ưu, cụ thể là vượt mức tối ưu khoảng 0,37 tỷ USD năm 2012; 1,1 tỷ USD năm 2014 và 1,3 tỷ USD năm 2017. Những năm này đều là những năm nền kinh tế Việt Nam phát triển tương đối ổn định và DTNH trong các năm này đều có tốc độ tăng ấn tượng như năm 2012 tăng 85,92%, năm 2014 tăng 31,53% và năm 2017 tăng 34,12%.

3.4. So sánh kết quả thực nghiệm cho Việt Nam theo các phương pháp truyền thống và phương pháp ARA EM

Thứ nhất, kết quả thu được là tương tự nhau. Khi áp dụng phương pháp ARA EM để ước lượng mức DTNHTU cho Việt Nam, kết quả thu được cũng tương tự như áp dụng các phương pháp truyền thống dựa vào doanh số nhập khẩu và dựa vào cung tiền rộng M2. Đó là giai đoạn trước khủng hoảng 2008, mức DTNH thực tế luôn vượt mức tối ưu mà đỉnh điểm vượt cao nhất là vào năm 2007. Còn giai đoạn sau khủng hoảng 2008, mức DTNH thực tế nhìn chung nằm dưới mức tối ưu hoặc xấp xỉ mức tối ưu. Chính vì thế, Việt Nam phải tiếp tục gia tăng DTNH trong thời gian tới.

Thứ hai, với phương pháp ARA EM, mức chênh lệch sụt giảm giữa DTNH thực tế và DTNHTU là không lớn. Khi áp dụng phương pháp ARA EM, mức sụt giảm của dự trữ thực tế so với mức tối ưu không bị chênh lệch quá nhiều như khi áp dụng các phương pháp truyền thống dựa vào nhập khẩu và dựa vào cung tiền rộng M2. Cụ thể, mức chênh lệch sụt giảm cao nhất theo phương pháp ARA EM chỉ khoảng 7,5 tỷ USD, trong khi theo phương pháp dựa vào nhập khẩu là 15,3 tỷ USD và phương pháp dựa vào M2 lên đến 24,5 tỷ USD. Nói cách khác, trong giai đoạn sau khủng hoảng 2008, khi áp dụng phương pháp ARA EM, mặc dù nhìn chung DTNH thực tế nằm dưới mức tối ưu nhưng DTNH thực tế đi sát với mức tối ưu hơn, không trồi sụt thất thường như hai phương pháp truyền thống dựa vào nhập khẩu và M2. Điều này thể hiện áp dụng phương pháp ARA EM để ước lượng mức DTNHTU cho kết quả hợp lý hơn.

Thứ ba, phương pháp ARA EM đã tổng hợp tất cả các yếu tố trong các phương pháp truyền thống để tính mức tối ưu. Phương pháp ARA EM đưa vào công thức tất cả các yếu tố của các phương pháp truyền thống như nợ nước ngoài ngắn hạn, cung tiền rộng M2. Còn doanh số nhập khẩu của phương pháp truyền thống được đại diện qua yếu tố xuất khẩu trong phương pháp ARA EM vì cả hai yếu tố này đều đại diện cho việc gây nên xáo trộn cán cân thương mại. Thêm vào đó, trong phương pháp ARA EM, ngoài yếu tố nợ nước ngoài ngắn hạn, nợ nước ngoài khác mà thể hiện chính là dòng tiền nóng của vốn đầu tư gián tiếp cũng được đưa vào tính toán vì đây là yếu tố có thể gây nên sự biến động lớn của cán cân tài chính và cũng cần sự tài trợ của DTNH. Phương pháp ARA EM đưa thêm yếu tố này vào để tính mức DTNHTU là rất hợp lý và đúng đắn.

Thứ tư, phương pháp ARA EM chú trọng đến vai trò động cơ phòng ngừa, tài trợ cán cân tài chính của DTNH. Khi áp dụng phương pháp ARA EM để tính DTNH, các mục đích tài trợ cán cân thương mại và cán cân tài chính đều được đưa vào để tính toán, cụ thể: tài trợ cán cân thương mại thông qua yếu tố xuất khẩu, tài trợ cán cân tài chính thông qua nợ nước ngoài ngắn hạn, vốn đầu tư gián tiếp và cung tiền rộng M2 (nhằm tài trợ cho dòng vốn trong nước tháo chạy ra nước ngoài). Trong phương pháp này, IMF rất chú trọng đến mục đích tài trợ cán cân tài chính của DTNH với hai yếu tố gây tác động lớn đến sự biến động của cán cân tài chính là nợ nước ngoài ngắn hạn và nợ nước ngoài khác (vốn đầu tư gián tiếp). Điều này thể hiện trong công thức tính mức DTNHTU, hệ số của nợ nước ngoài ngắn hạn và nợ nước ngoài khác (vốn đầu tư gián tiếp) rất cao, lần lượt là 30% và 20%.

Tóm lại, so với các phương pháp truyền thống chỉ dựa vào một yếu tố để ước lượng mức DTNHTU, phương pháp ARA EM ưu việt hơn vì đã tổng hợp tất cả các yếu tố trong các phương pháp truyền thống. Với cách thức này, phương pháp ARA EM cũng đã đưa vào hai vai trò tiêu biểu của DTNH khi tính mức tối ưu là tài trợ cán cân thương mại và tài trợ cán cân tài chính trong đó, vai trò tài trợ cán cân tài chính được cho là quan trọng hơn.

Tuy nhiên, dù áp dụng các phương pháp truyền thống hay phương pháp ARA EM để ước lượng mức DTNHTU cho Việt Nam, kết quả đều cho thấy ở thời điểm gần nhất là 2017, DTNH thực tế của Việt Nam đều thấp hơn hay xấp xỉ so với mức tối ưu nên Việt Nam cần phải tiếp tục gia tăng DTNH.

4. Các gợi ý chính sách cho Việt Nam

Trên cơ sở kết luận từ thực nghiệm, nghiên cứu đề xuất một số gợi ý chính sách cho Việt Nam sau đây.

4.1. Lựa chọn phương pháp ước lượng mức DTNHTU phù hợp

NHNN cần lựa chọn phương pháp phù hợp để có thể ước lượng mức DTNHTU hợp lý nhất với những cách thức lựa chọn như sau:

Lựa chọn một, áp dụng phương pháp ARA EM. Như đã phân tích, phương pháp ARA EM có tính ưu việt hơn so với các phương pháp truyền thống do nó tổng hợp tất cả các yếu tố trong các phương pháp truyền thống để tính mức DTNHTU. Hơn nữa, phương pháp ARA EM được IMF rút ra sau khi khảo sát rất nhiều các quốc gia mới nổi nên phương pháp ARA EM rất phù hợp với các quốc gia mới nổi hay đang phát triển như Việt Nam. Kết quả thực nghiệm cho Việt Nam cũng thể hiện tính hợp lý của phương pháp này với mức DTNHTU tính được sát với mức dự trữ thực tế hơn so với các phương pháp truyền thống. Vì vậy, NHNN có thể cân nhắc và lựa chọn áp dụng phương pháp đo lường mới ARA EM do IMF đề xuất để tính mức DTNHTU.

Lựa chọn hai, chọn phương pháp đo lường phù hợp với kế hoạch và mục tiêu điều hành kinh tế của từng năm. Với cách thức lựa chọn này, NHNN có thể thay đổi theo từng năm phương pháp ước lượng mức DTNHTU tùy thuộc kế hoạch và mục tiêu điều hành kinh tế trong năm đang đẩy nhanh tốc độ tăng trưởng của yếu tố nào trong các yếu tố nhập khẩu, xuất khẩu, cung tiền rộng M2, nợ nước ngoài ngắn hạn, vốn đầu tư gián tiếp được sử dụng để tính DTNHTU. Chẳng hạn như, trong năm, các khoản nợ nước ngoài trung dài hạn đến hạn khá lớn và các khoản này sẽ chuyển thành nợ nước ngoài ngắn hạn. Như vậy, Việt Nam có thể nhìn thấy trước là nợ nước ngoài ngắn hạn trong năm sẽ tăng mạnh đột biến và có thể cần thanh khoản từ DTNH để hỗ trợ. Lúc này, NHNN có thể lựa chọn phương pháp truyền thống dựa vào nợ nước ngoài ngắn hạn để tính mức DTNHTU cho năm.

4.2. Ước lượng trước mức DTNHTU cho năm kế hoạch

Sau khi đã lựa chọn phương pháp đo lường mức DTNHTU phù hợp, NHNN cần ước lượng mức DTNHTU cho năm kế hoạch dựa vào giá trị mục tiêu trong năm kế hoạch của các yếu tố được sử dụng để tính mức tối ưu. Việc ước lượng trước này nhằm mục đích giúp NHNN nhận biết rõ có cần dự trữ thêm ngoại hối hay không và lượng ngoại hối dự trữ thêm nếu cần. Điều này tạo điều kiện để NHNN và Chính phủ chủ động đưa ra kế hoạch gia tăng DTNH phù hợp trong năm kế hoạch với việc đã biết rõ lượng ngoại hối cần dự trữ thêm đồng thời có thể phân bổ hợp lý nguồn lực quốc gia vào những hoạt động kinh tế - xã hội cần thiết để thúc đẩy sự phát triển đất nước.

4.3. Các gợi ý chính sách để gia tăng DTNH trong thời gian tới

Để tiếp tục gia tăng DTNH trong thời gian tới, Việt Nam cần cải thiện các nguồn hình thành DTNH bằng cách thực hiện đồng bộ các chính sách sau đây.

Thứ nhất, cải thiện cán cân thương mại bằng cách gia tăng xuất khẩu và tiết chế nhập khẩu. Cán cân thương mại thặng dư sẽ đem lại nguồn ngoại hối đáng kể cho quốc gia. Chính phủ có thể gia tăng xuất khẩu theo hướng tìm kiếm những thị trường xuất khẩu mới, tiếp tục cải tiến các chính sách hướng đến xuất khẩu, khuyến khích các doanh nghiệp xuất khẩu các sản phẩm chế biến để nâng cao giá trị xuất khẩu và tiết chế nhập khẩu như đẩy mạnh chiến lược tuyên truyền “Người Việt dùng hàng Việt”, hỗ trợ các doanh nghiệp sản xuất hàng tiêu dùng thay thế nhập khẩu mà trước đây trong nước chưa sản xuất được, phát triển ngành công nghiệp phụ trợ.

Thứ hai, thu hút nguồn vốn đầu tư nước ngoài, cả đầu tư trực tiếp lẫn đầu tư gián tiếp. Chính phủ cần thu hút các nguồn vốn này bằng cách cải thiện môi trường đầu tư của quốc gia, cải tiến hành lang pháp lý án theo hướng minh bạch và rõ ràng, đa dạng hóa các công cụ đầu tư như phát triển thị trường trái phiếu và các giao dịch phái sinh để nhà đầu tư nước ngoài có nhiều lựa chọn và sẵn sàng rót vốn nhiều hơn. Tuy nhiên, lưu ý rằng đầu tư gián tiếp nước ngoài là dòng tiền “nóng” có thể ra vào quốc gia nhanh chóng và ào ạt nên cần kiểm soát chặt chẽ dòng vốn này.

Thứ ba, tăng cường thu hút nguồn thu nhập do lao động Việt Nam ra nước ngoài làm việc và gửi về. Chính phủ cần thực hiện các chính sách hỗ trợ cụ thể và thiết thực để người lao động muốn ra nước ngoài làm việc có thể di chuyển nhanh chóng và thuận lợi nhằm gia tăng quy mô người lao động ra nước ngoài làm việc; công khai cơ quan đại diện của Việt Nam tại các quốc gia người lao động làm việc phòng khi người lao động gặp phải sự cố hay khó khăn cần sự giúp đỡ thì có thể liên lạc với các cơ quan này để người lao động an tâm làm việc lâu dài ở nước ngoài.

Thứ tư, tăng cường thu hút nguồn kiều hối. Đối với Việt Nam, kiều hối là nguồn cung cấp ngoại tệ quan trọng cho quốc gia nên Chính phủ cần có nhiều chính sách thu hút nguồn kiều hối như cải tiến các chính sách quản lý kiều hối theo hướng tạo thuận lợi cho cả người gửi và người nhận kiều hối, khuyến khích các tổ chức chuyển tiền thiết lập cơ sở hạ tầng thanh toán hiệu quả cho chuyển tiền kiều hối, duy trì chính sách lãi suất nội tệ cao hơn ngoại tệ nhằm khuyến khích kiều bào gửi ngoại tệ về Việt Nam và bán lấy nội tệ đầu tư sinh lời với lãi suất cao hơn.

Thứ năm, tăng cường thu hút nguồn ngoại tệ trong dân. Vì một phần đáng kể nguồn ngoại tệ vẫn nằm trong dân chúng nên Chính phủ cũng cần có chính sách thu hút nguồn ngoại tệ này bằng cách nâng cao vị thế VND để người dân tin tưởng và không băn khoăn khi bán ngoại tệ để giữ VND; duy trì chính sách lãi suất thực dương của VND đủ hấp dẫn và chính sách lãi suất huy động của USD là 0% để khuyến khích người dân bán USD cho hệ thống ngân hàng và chuyển sang gửi tiền VND; cố gắng xóa bỏ thị trường ngoại hối “chợ đen” để người dân mua bán ngoại tệ qua hệ thống ngân hàng, tránh trường hợp nguồn ngoại tệ bị thất thoát và trôi nổi trên thị trường.

5. Kết luận

DTNH đóng vai trò quan trọng trong việc bảo vệ nền kinh tế quốc gia khỏi những cú sốc đến từ bên ngoài cũng như bên trong quốc gia. Vì vậy, đẩy mạnh tích lũy DTNH để phòng vệ và xác định mức DTNHTU là điều mà các quốc gia đều quan tâm. Hiện nay, các phương pháp truyền thống ước lượng mức DTNHTU được sử dụng phổ biến bao gồm các phương pháp dựa vào doanh số nhập khẩu, nợ nước ngoài ngắn hạn và cung tiền rộng M2. Bên cạnh đó, IMF gần đây đã đề xuất phương pháp ARA EM trong đó tổng hợp tất cả các yếu tố của các phương truyền thống để ước lượng mức DTNHTU. Với việc thực nghiệm các phương pháp truyền thống và phương pháp ARA EM cho Việt Nam trong giai đoạn 2005 – 2017 và so sánh chúng, bằng chứng thể hiện phương pháp ARA EM cho kết quả hợp lý hơn và có tính ưu việt hơn so với các phương pháp truyền thống. Đồng thời, kết quả cũng cho thấy Việt Nam cần tiếp tục gia tăng DTNH trong thời gian tới. Với kết quả này, những gợi ý chính sách được nêu lên như Việt Nam cần lựa chọn phương pháp ước lượng phù hợp, ước lượng trước mức DTNHTU, tiếp tục gia tăng DTNH bằng cách cải thiện cán cân thương mại, thu hút vốn đầu tư nước ngoài, thu hút nguồn thu nhập của lao động ở nước ngoài gửi về, nguồn kiều hối và nguồn ngoại hối trong dân.

Tài liệu tham khảo:

1. Chính phủ (2015), Nghị quyết số 33/NQ-CP ngày 30/04/2015, Nghị quyết phiên họp chính phủ thường kỳ tháng 04/2015.

2. Greenspan, A. (1999), Currency reserves and debt, Remarks before the World

Bank Conference on Recent Trends in Reserves Management,

Washington DC, April 29, 1999.

3. IMF (2009), Balance of payments and international investment position manual (sixth edition), 2009.

4. IMF (2011), Assessing reserve adequacy, February 14, 2011.

5. IMF (2013), Assessing reserve adequacy – Further considerations, IMF Policy Paper, November 13, 2013.

6. IMF (2014), Assessing reserve adequacy – Specific proposals, December 19, 2014.

7. IMF (2016), Guidance note on the assessment of reserve adequacy and related considerations, June 2016.

8. IMF (2018), Annual report on exchange arrangements and exchange restrictions 2017, March 2018.

9. Oputa, N.C và Ogunleye, T.S. (2010), External reserves accumulation and the estimation of the adequacy level for Nigeria, Economic and financial review, Vol. 48, No. 3 (September 2010), Central Bank of Nigeria.

10. Wijnholds, J.O.B và Kapteyn, A. (2001), Reserve adequacy in emerging market economies, IMF Working Paper No.01/43, September 2001.