.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

(thitruongtaichinhtiente.vn) - Công nghệ đã hòa quyện cùng trải nghiệm khách hàng với các sản phẩm tài chính đến mức có thể đổi mới sản phẩm chỉ bằng cách cải tiến trải nghiệm khách hàng.

Dịch vụ là linh hồn của ngân hàng, là một phần cốt lõi của việc thúc đẩy tăng trưởng. Trên thực tế, dịch vụ có thể được gọi là điểm khác biệt nhất của ngân hàng, bởi vì dịch vụ ngân hàng phần lớn giống nhau ở mọi nơi. Vì lẽ đó, một trong những nguyên nhân khiến trong 20 năm qua, ngành dịch vụ tài chính luôn bị ám ảnh bởi “trải nghiệm của khách hàng”. Các giám đốc điều hành đã bị thuyết phục - và tự thuyết phục mình - rằng các sản phẩm tài chính là hàng hóa và cách duy nhất để tạo sự khác biệt trên thị trường là thông qua trải nghiệm khách hàng vượt trội.

Có thể điều đó đúng vào một số thời điểm, nhưng không đúng với ngày hôm nay. Các tổ chức tài chính tin rằng cải thiện trải nghiệm khách hàng (bất kể đó là gì) là chìa khóa để thu hút khách hàng và tạo sự khác biệt với đối thủ cạnh tranh.

Tuy nhiên, ba xu hướng sau chứng minh tầm quan trọng ngày càng tăng của việc đổi mới sản phẩm và tầm quan trọng ngày càng giảm của trải nghiệm khách hàng là: 1) đời sống tài chính “ngầm” của người tiêu dùng; 2) sự gia tăng của cộng đồng Fintech; và 3) tài chính nhúng (embedded finance).

Đời sống tài chính của người tiêu dùng bao gồm các hoạt động và mối quan hệ mà các tổ chức tài chính truyền thống có thể không biết khách hàng của họ thực hiện và có. Ví dụ về đời sống tài chính của người tiêu dùng bao gồm:

- Mua ngay, trả tiền mua sau (Buy Now Pay Later): Người tiêu dùng sử dụng “tài khoản tài chính” nào khi thanh toán bằng dịch vụ mua ngay, trả sau?

- Các công cụ tiết kiệm tự động: Người tiêu dùng sử dụng Acorns hoặc Qapital để tự động hóa hoạt động tiết kiệm của họ.

- Các giải đấu tài chính giả tưởng: Các nhà đầu tư trẻ có thể có tài khoản với Robinhood hoặc Wealthfront nhưng họ ngày càng nhận được lời khuyên và kinh nghiệm đầu tư từ các công cụ tài chính tưởng tượng như Invstr và Wizest.

Còn rất nhiều các ví dụ khác, nhưng đều có một điểm chung: Người tiêu dùng đang sử dụng các sản phẩm hoặc công cụ này vì các tính năng của sản phẩm chứ không phải vì trải nghiệm khách hàng được cải thiện với các sản phẩm tài chính cơ bản.

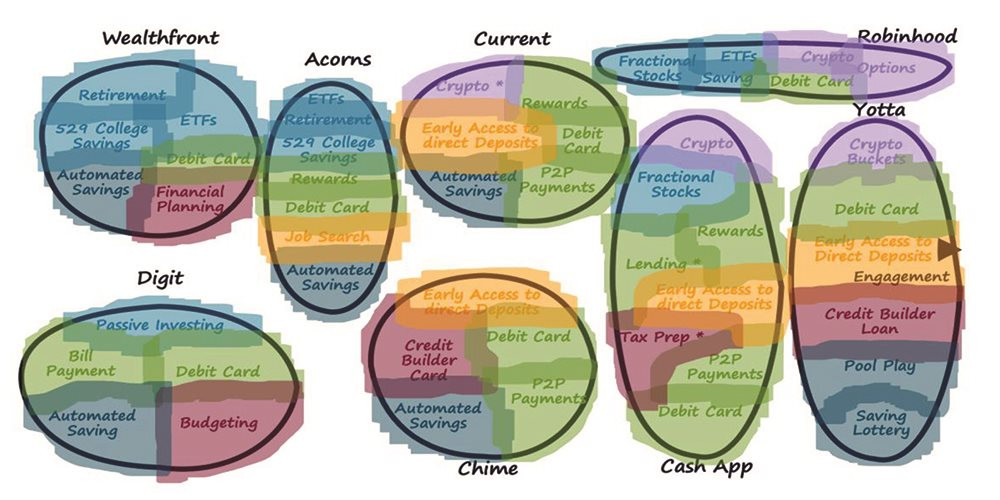

Các công ty khởi nghiệp Fintech như Chime, Aspiration và Daylight đang nổi lên để cạnh tranh với các ngân hàng truyền thống. Các công ty này tạm gọi là “Fintech cộng đồng” vì chúng phục vụ các cộng đồng chung sở thích (khác so với cộng đồng địa lý).

Hiểu biết thông thường - và thậm chí cả một số quảng cáo của riêng cộng đồng Fintech - cho rằng họ giành được khách hàng vì đã cung cấp trải nghiệm khách hàng vượt trội.

Nhưng không phải vậy, họ đang giành được khách hàng bởi vì sản phẩm của họ đáp ứng các nhu cầu riêng của cộng đồng mà họ phục vụ. Ví dụ, Chime phục vụ nhu cầu của người tiêu dùng có thu nhập thấp đến trung bình với các tính năng của sản phẩm như:

- Tiếp cận tiền sớm: Gần một phần tư khách hàng của Chime cho biết họ chọn Fintech vì công ty này cung cấp quyền truy cập sớm 2 ngày tới các khoản tiền gửi trực tiếp của họ, cũng như các biện pháp kích thích của chính phủ và kiểm tra hoàn thuế.

- Bảo vệ thấu chi: Sản phẩm Spot Me cho phép khách hàng của Chime thấu chi vào tài khoản của họ mà không mất phí thấu chi. Theo trang web của Chime, “giới hạn bắt đầu từ 20 đô la và có thể tăng lên đến 100 đô la trở lên, dựa trên các yếu tố như hoạt động và lịch sử tài khoản”.

- Thẻ tín dụng tạo dựng điểm tín dụng: Người tiêu dùng chủ yếu có thu nhập từ thấp đến trung bình của Chime không nằm trong số các nỗ lực tiếp thị của các tổ chức phát hành thẻ tín dụng lớn. Theo Cornerstone Advisors, 15% khách hàng ngân hàng chính của Chime có thẻ hoặc nằm trong danh sách chờ.

Một phân tích từ Alex Johnson của Cornerstone Advisors cho thấy rằng nhiều Fintech hàng đầu đã đổi mới bằng cách tạo ra các kết hợp sản phẩm/tính năng mới, chứ không phải với trải nghiệm của khách hàng.

|

|

|

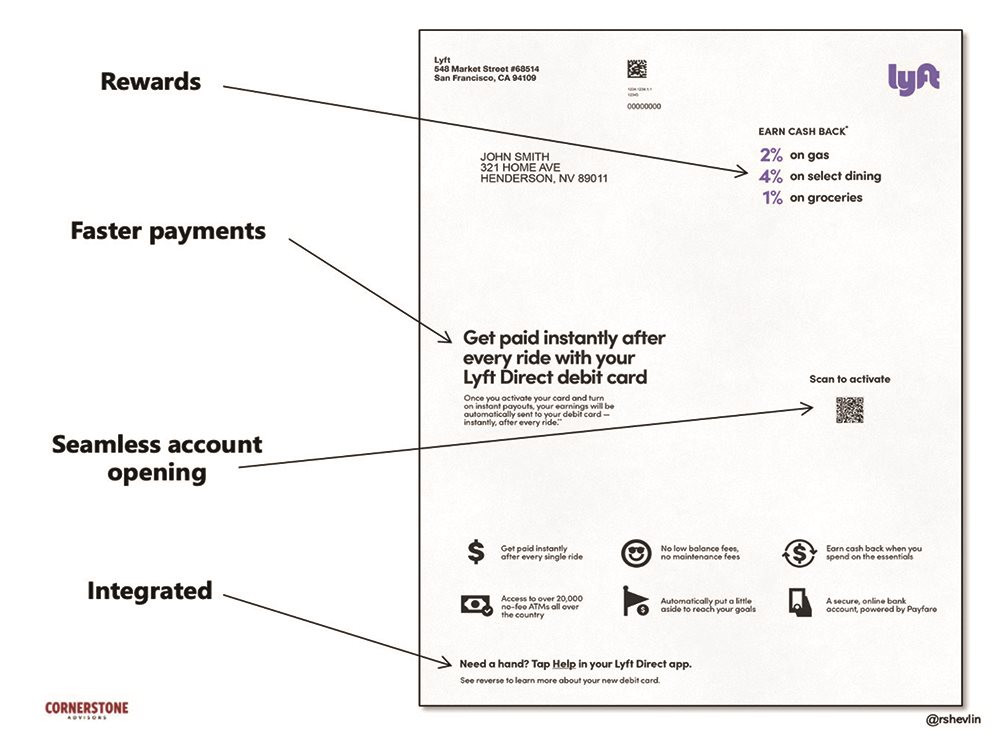

Có nhiều định nghĩa và góc nhìn khác nhau về tài chính nhúng nhưng để đơn giản, ta có thể xem tài chính nhúng là việc tích hợp các dịch vụ tài chính vào các website, ứng dụng di động và quy trình kinh doanh phi tài chính. Một ví dụ điển hình về điều này là thẻ ghi nợ mà Lyft cung cấp cho những người lái xe của họ. Các tính năng của sản phẩm như chương trình điểm thưởng mạnh mẽ và thanh toán tức thì cùng với các cải tiến trải nghiệm khách hàng như mở tài khoản liền mạch và tích hợp vào ứng dụng dành cho lái xe của Lyft để cung cấp ưu đãi hấp dẫn cho người lái xe Lyft.

|

|

|

Khi xét đến điều này, nhiều người sẽ nghĩ “Vậy tại sao lại nói rằng vai trò của trải nghiệm khách hàng đang giảm sút?” Điều đó không sai, xét từ quan điểm của các tổ chức tài chính. Sự cải thiện trải nghiệm khách hàng trong ví dụ này đến từ Lyft chứ không phải từ tổ chức tài chính cung cấp sản phẩm tài chính cơ bản (ngân hàng đứng đằng sau Lyft). Các công ty Fintech đang nắm được lợi thế vì trải nghiệm khách hàng chưa bao giờ là một lợi thế của các tổ chức tài chính – nguyên nhân sâu xa là do sự phụ thuộc vào các công nghệ của nhà cung cấp phân tán và thiếu sự kiểm soát nhất quán đối với các trải nghiệm khác nhau với khách hàng.

Xét từ một khía cạnh khác, Ron Shevlin, Giám đốc điều hành Nghiên cứu Fintech tại Cornerstone Advisors, viết “khách hàng có nhiều trải nghiệm khác nhau. Những khách hàng khác nhau muốn có những trải nghiệm khác nhau ”. Câu hỏi về việc “làm thế nào có thể có" trải nghiệm khách hàng?” đang đi đúng hướng. Mỗi khách hàng mong muốn và có những trải nghiệm khác nhau. Trải nghiệm khách hàng không phải là trải nghiệm số ít được lặp đi lặp lại; đó là một tiêu chuẩn mà toàn bộ tổ chức biết và cố gắng duy trì trong mọi tương tác.

Trải nghiệm khách hàng đối với các tổ chức tài chính có nghĩa là một cam kết được đo lường đối với việc lấy khách hàng làm trung tâm. Các ngân hàng cần tự hỏi: Khách hàng có cảm thấy ngân hàng của họ quan trọng và được đánh giá cao không? Những khoảnh khắc quan trọng là gì? Chúng được đo lường như thế nào? Làm thế nào để ngân hàng đảm bảo khách hàng cảm nhận theo cách chúng ta muốn họ cảm thấy?

James Robert Lay, người sáng lập kiêm Giám đốc điều hành của Viện Tăng trưởng Kỹ thuật số, cho rằng “Trải nghiệm khách hàng và đổi mới sản phẩm đều nhằm đặt mọi người làm trung tâm trong suy nghĩ và việc làm của họ. Về mặt lịch sử, nguy cơ đối với các tổ chức đi theo con đường đổi mới sản phẩm là họ có xu hướng phát triển hoặc tối ưu hóa sản phẩm trong nội bộ, trong môi trường chân không, mà không nói chuyện với những người sử dụng sản phẩm”.

Bằng cách bỏ qua việc đặt mọi người vào trung tâm suy nghĩ, các sản phẩm mới vẫn dẫn đến trải nghiệm kém và do đó bỏ lỡ các cơ hội phát triển. Một sản phẩm mới, nhắm đúng vào “nỗi đau” của khách hàng, có thể mang lại sự tăng trưởng trong ngắn hạn. Tuy nhiên, các tổ chức tài chính cần một chiến lược vừa giành được lợi nhuận vừa giữ được khách hàng suốt đời. Ngành công nghiệp trải nghiệm khách hàng cũng đã chứng kiến sự bùng nổ của chính nó trong sự đổi mới. Trên thực tế, công nghệ đã hòa quyện cùng trải nghiệm khách hàng với các sản phẩm tài chính đến mức có thể đổi mới sản phẩm chỉ bằng cách cải tiến trải nghiệm khách hàng.

|

Đổi mới sản phẩm trong lĩnh vực thanh toán lấy khách hàng làm trung tâm Những người ưa thích thẻ tín dụng thường cảm thấy bức xúc khi tiếp cận các sản phẩm dịch vụ không chấp nhận thanh toán thẻ (và số này không ít). Tuy nhiên, ít ngân hàng nhận ra nhu cầu này. Plastiq, một công ty khởi nghiệp ở Mỹ, đã cung cấp một dịch vụ cho phép các cá nhân và doanh nghiệp sử dụng thẻ ghi nợ hoặc thẻ tín dụng để thanh toán cho các nhà cung cấp không chấp nhận các phương thức thanh toán đó. Để đổi lấy sự tiện lợi này, Plastiq tính phí xử lý, có thể rất đắt - tính đến tháng 8/2021, mức phí này là 2,85% đối với thẻ tín dụng và 1% đối với thẻ ghi nợ. Tuy nhiên, người tiêu dùng có thể dùng tiền hoàn lại của thẻ để bù đắp chi phí đó. Không dừng lại ở những khách hàng cá nhân, Plastiq đã tiếp cận các khách hàng doanh nghiệp bằng cách tạo ra và chỉ rõ những lợi ích mà công ty Fintech này có thể đem lại: - Chấp nhận thanh toán bằng thẻ tín dụng để mở rộng khách hàng mà không cần tốn phí tích hợp hay phí thanh toán thẻ mà ngân hàng thu của đơn vị chấp nhận thẻ: Chỉ cần thêm một liên kết tùy chỉnh vào trang web, trải nghiệm thanh toán, hóa đơn hoặc email của doanh nghiệp. - Thực hiện thanh toán từ tài khoản ngân hàng tới các đối tác mà không bị hạn chế về hạn mức. - Thanh toán cho các đối tác bằng thẻ tín dụng và được hưởng 30-45 ngày miễn lãi, giúp cải thiện dòng tiền đồng thời nhận chiết khấu từ một số nhà cung cấp nhờ thanh toán sớm. - Quản lý các khoản thanh toán và nhận thanh toán từ một cổng duy nhất. Hợp tác với Tipalti – nền tảng tự động hóa các khoản phải trả toàn cầu – để giúp khách hàng có thể tự quản lý nhà cung cấp, tuân thủ thuế, gian lận và kiểm soát theo quy định, xử lý và phê duyệt hóa đơn, thực hiện thanh toán toàn cầu và đối chiếu thanh toán. |

TÀI LIỆU THAM KHẢO

- https://thefinancialbrand.com/125546/what-does-banking-need-more-customer-experience-or-product-innovation/

- https://www.forbes.com/sites/ronshevlin/2021/10/18/the-rise-and-fall-of-customer-experience-in-banking

- https://www.businesswire.com/news/home/20201209005298/en/Plastiq-and-Tipalti-Partner-to-Increase-Working-Capital-and-Automate-Bill-Pay-for-Commercial-Businesses

- https://www.pymnts.com/news/b2b-payments/2021/digital-payments-help-small-businesses-solve-back-office-disconnects/

- https://www.plastiq.com

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 24 năm 2021