.jpg "Tọa đàm Lãnh đạo ngân hàng: Nâng cao quản trị rủi ro và khả năng chống chịu an ninh mạng trong kỷ nguyên AI và Cloud")

.jpg "Techcombank phân phối sản phẩm Techcom Life, bước tiến mới cho hệ sinh thái tài chính – bảo hiểm liền mạch")

Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

(thitruongtaichinhtiente.vn) - Bài viết phân tích các trải nghiệm của khách hàng và những yếu tố cần có trong nâng cao trải nghiệm khách hàng của ngân hàng.

Tóm tắt: Trải nghiệm khách hàng là vấn đề được các ngân hàng thường xuyên quan tâm trong giai đoạn chuyển đổi số hiện nay bởi lẽ trải nghiệm khách hàng sẽ là lợi thế cạnh tranh mang tính sống còn của một ngân hàng thay vì giá cả hay chất lượng sản phẩm, dịch vụ như trước đây. Bài viết phân tích các trải nghiệm của khách hàng và những yếu tố cần có trong nâng cao trải nghiệm khách hàng của ngân hàng.

Từ khóa: trải nghiệm khách hàng, ngân hàng số, chiến lược khách hàng

Enhancing customer experience when transforming to digital banking

Abstract: Customer experience is an issue that banks are frequently concerned about in the current digital transformation period because customer experience will be a vital competitive advantage of a bank instead of price or the quality of products and services as before. The article analyzes the issue of customer experience and factors needed in enhancing banks’ customer experience.

Keywords: customer experience, digital banking, customer strategy

1. Trải nghiệm khách hàng của ngân hàng

Theo quan điểm của hai tác giả Joseph Pine and James Gilmore trong cuốn sách “The Experience Economy” thì “Trải nghiệm khách hàng là tổng thể tất cả những trải nghiệm mà một khách hàng có được trong mối quan hệ với nhà cung ứng hàng hóa và dịch vụ trong suốt quá trình mà hai bên có mối quan hệ mua bán hàng hóa dịch vụ với nhau”. Trải nghiệm khách hàng là một cách để khách hàng cảm nhận, đánh giá tổng quan về một doanh nghiệp hoặc một tổ chức.

Với các ngân hàng thương mại, trải nghiệm khách hàng chính là sự tương tác, hòa nhập hoàn toàn vào các dịch vụ, sản phẩm từ phía khách hàng. Trải nghiệm khách hàng thường tồn tại ở hai dạng: trải nghiệm tích cực và trải nghiệm tiêu cực. Trải nghiệm tích cực chỉ xuất hiện khi những sản phẩm, dịch vụ mà ngân hàng cung cấp đã đáp ứng được hoàn toàn nhu cầu của khách hàng, tạo cho khách hàng cảm giác hài lòng, thoải mái khi sử dụng sản phẩm dịch vụ. Nếu trải nghiệm khách hàng phát triển theo hướng tích cực, họ sẽ cảm thấy yêu thích ngân hàng và tin tưởng sử dụng sản phẩm, dịch vụ. Ngược lại, nếu trải nghiệm trở nên tệ hại, khách hàng sẽ đánh giá thấp cả chất lượng và cơ cấu tổ chức, sẽ hạn chế hoặc không muốn tin dùng bất kỳ điều gì từ ngân hàng đó. Việc xây dựng chiến lược trải nghiệm khách hàng được xem là rất quan trọng đối với ngân hàng:

- Giúp ngân hàng đưa ra định hướng phát triển đúng đắn: Xây dựng chiến lược trải nghiệm của khách hàng là việc ngân hàng đặt ra những kế hoạch dành riêng cho trải nghiệm khách hàng, đây là công cụ hỗ trợ ngân hàng phát triển và đưa ra những quyết định có giá trị cao, tăng trưởng doanh thu. Ngân hàng tập trung vào phát triển mô hình để giúp khách hàng nảy sinh nhiều cảm xúc tốt đẹp khi đến với ngân hàng đó. Dựa trên những phản hồi chân thành nhất từ khách hàng về nhiều mặt, mà ngân hàng có thể xác định đúng đắn những việc cần làm để nâng cao hiệu quả trong hoạt động kinh doanh.

- Tạo ra sự gắn kết giữa khách hàng và ngân hàng: Bản chất của chiến lược này là tiếp xúc với khách hàng, thu thập những trải nghiệm từ khách hàng để ngân hàng đưa ra những thay đổi sao cho phù hợp nhất. Ví dụ, đối với ngân hàng, muốn thực hiện chăm sóc khách hàng thì cần có sự quan tâm, theo dõi hành vi của họ trong suốt hành trình trải nghiệm, giữa ngân hàng và khách hàng hình thành một sợi dây liên kết, khách hàng cũng cảm thấy an toàn khi tương tác cùng với ngân hàng họ đã lựa chọn.

- Quảng bá thương hiệu của ngân hàng: Chiến lược trải nghiệm khách hàng giúp thúc đẩy thương hiệu, các chương trình ưu đãi, giảm lãi suất trong hoạt động tín dụng, hỗ trợ khách hàng trong quá trình ngân hàng chuyển đổi số … chính là tạo ra những trải nghiệm mới trong khách hàng, qua đó, mà quảng bá cho thương hiệu của ngân hàng. Chiến lược trải nghiệm tốt sẽ tạo ra nguồn khách hàng trung thành gắn bó lâu dài với ngân hàng, gia tăng năng lực cạnh tranh so với các đối thủ khác.

2020 - 2021 là giai đoạn nền kinh tế thế giới nói chung và ngành Ngân hàng nói riêng phải đối phó với những tác động tiêu cực do đại dịch COVID-19 gây ra. Để khắc phục những hậu quả của đại dịch, hầu hết các ngân hàng đều đẩy nhanh tốc độ chuyển đổi số, điều này mang lại cho khách hàng của ngân hàng có những trải nghiệm mới, đồng thời, cách thức chăm sóc khách hàng của ngân hàng số cũng có nhiều thay đổi so với ngân hàng truyền thống. Do thực hiện giãn cách xã hội, các hoạt động sản xuất kinh doanh phải ngừng lại, tác động lớn lên phía khách hàng và hành vi tiêu dùng của họ. Khách hàng đến giao dịch trực tiếp tại các chi nhánh ngân hàng đều giảm, và chủ yếu giao dịch qua thiết bị thông minh. Thước đo để đánh giá trải nghiệm khách hàng không còn dựa trên những nhân viên tại chi nhánh ngân hàng có nhiệt tình với khách hàng không, mà là dịch vụ trực tuyến có nhanh không, có tiện dụng không, có an toàn và có trải nghiệm online liền mạch hay không. Sự chuyển dịch từ offline lên online là bước đầu tiên của chiến lược trải nghiệm khách hàng thời đại số để duy trì kết nối, gắn kết với khách hàng cũng như tích hợp các quy trình xử lý yêu cầu từ khách hàng online. Tiếp theo đó là sự lắng nghe, chăm sóc khách hàng với sự đồng cảm mang tính cộng đồng sẽ được thể hiện qua sự thay đổi về giá sản phẩm, dịch vụ, đưa ra những chính sách để cùng đồng hành qua giai đoạn khó khăn. Nhân viên của ngân hàng cần được đào tạo năng lực linh hoạt, có thể thích ứng nhanh chóng trong điều kiện, môi trường thay đổi nhanh chóng cũng như nắm bắt nhanh với các công nghệ số để duy trì tương tác với khách hàng online.

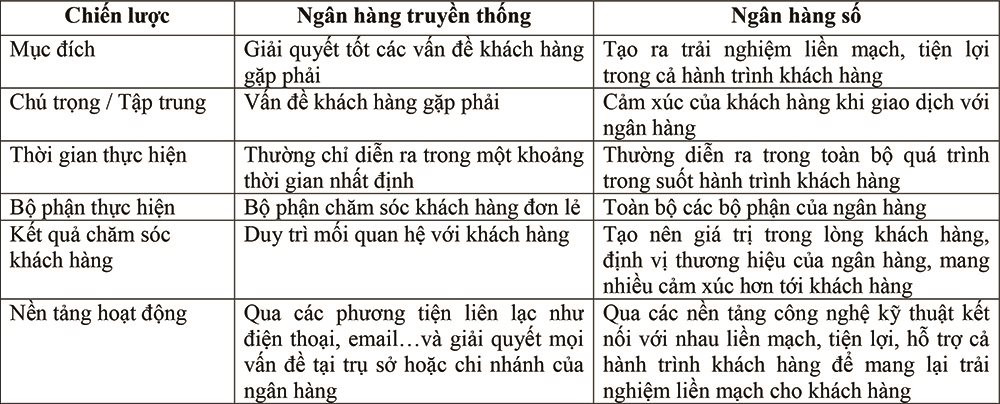

Bảng 1: Sự khác nhau giữa chăm sóc khách hàng của ngân hàng truyền thống và ngân hàng số

|

|

(Nguồn: Tác giả tổng hợp) |

Thực tế đại dịch COVID-19 đã khiến hành vi của khách hàng thay đổi khi giao dịch trên không gian số trở nên phổ biến hơn rất nhiều. Việc các doanh nghiệp và người dân hiện nay ứng dụng công nghệ số nhiều hơn, đại trà hơn buộc các ngân hàng phải thay đổi và đẩy nhanh quá trình chuyển đổi số. Các thứ tự ưu tiên trong hoạt động của các ngân hàng trong năm 2021 và những năm sau này có nhiều thay đổi so với giai đoạn trước. Các ngân hàng phải đặt ưu tiên cao nhất là tăng tốc sức mạnh ngân hàng kỹ thuật số của mình, đồng thời cải thiện trải nghiệm của khách hàng.

Những kỳ vọng chính của khách hàng có trải nghiệm ngân hàng số là:

• Khả năng tiếp cận dễ dàng: Các ngân hàng cần cung cấp các nền tảng kỹ thuật số có khả năng truy cập đơn giản, dễ dàng sử dụng trên các thiết bị thông minh để khách hàng có thể tìm kiếm và tiếp cận được với sản phẩm dịch vụ của ngân hàng với chất lượng cao, dễ dàng ngay khi được kết nối trực tiếp.

• Hỗ trợ khách hàng trong suốt hành trình trải nghiệm: Sự hỗ trợ tức thì của ngân hàng là chìa khóa để xây dựng lòng trung thành của khách hàng với ngân hàng. Các ngân hàng có thể cung cấp hỗ trợ theo thời gian bằng cách sử dụng các công cụ hỗ trợ trực tiếp như trò chuyện video và mở rộng sự hỗ trợ của các chatbot.

• Dịch vụ được cá nhân hóa: Khách hàng luôn mong muốn các dịch vụ được cá nhân hóa với mức độ phù hợp, các sản phẩm và dịch vụ cần phù hợp với nhu cầu cụ thể của họ. Các ngân hàng cần cá nhân hóa khi cung cấp sản phẩm và hỗ trợ khách hàng.

• Bảo mật dữ liệu: Để an tâm chia sẻ mọi thông tin và dữ liệu với ngân hàng, khách hàng luôn có yêu cầu cao về tính bảo mật. Bảo mật dữ liệu luôn là điều quan trọng nhất trong các dịch vụ tài chính ngân hàng, tăng khả năng bảo mật giúp ngân hàng phải tạo dựng niềm tin và có mối quan hệ lành mạnh với khách hàng.

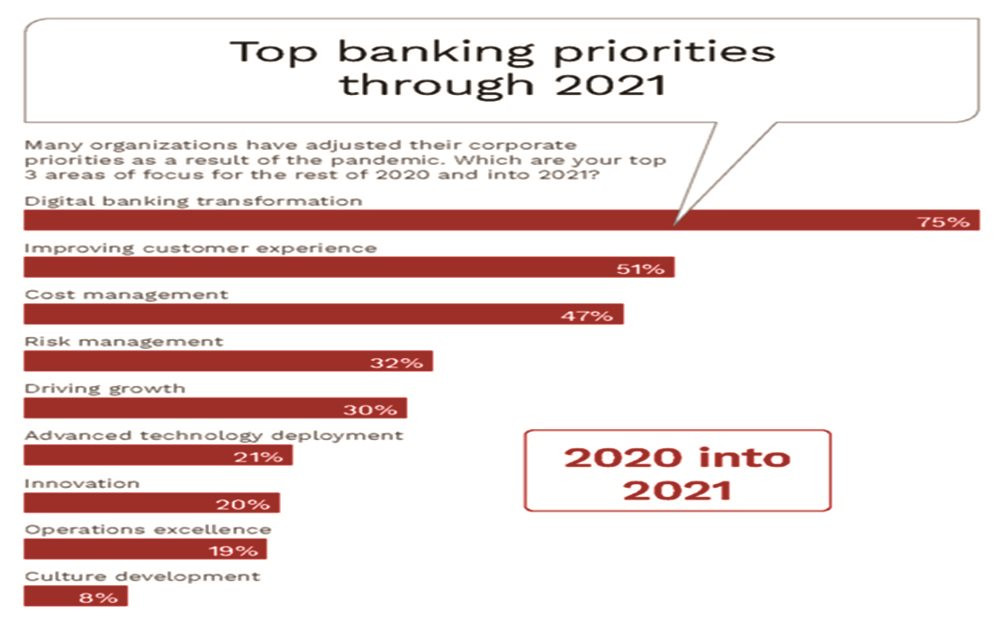

Hình 1: Các ưu tiên hàng đầu của ngân hàng đến năm 2021

|

|

Nguồn: Digital Banking Report 2020 |

2. Nâng cao trải nghiệm khách hàng khi chuyển đổi sang ngân hàng số

Hiện nay, nhiều ngân hàng gặp phải những bất cập trong vấn đề “nâng cao trải nghiệm khách hàng”, đó là: (i) ngân hàng chưa đáp ứng được hết các nhu cầu của khách hàng, đặc biệt là nhóm khách hàng trẻ tuổi được lớn lên trong thế giới được bao phủ bởi kỹ thuật số, do đó các cải tiến của ngân hàng chưa có tác động nhiều đến phân khúc người dùng này; (ii) dưới áp lực cạnh tranh khốc liệt, nhiều ngân hàng cố gắng đổi mới quá nhiều thứ cùng lúc trong khi bị hạn chế bởi năng lực, tài chính, tổ chức, công nghệ; (iii) quan điểm về “nâng cao trải nghiệm khách hàng” không phải lúc nào cũng phù hợp, ngân hàng tung nhiều sản phẩm ra thị trường và coi đó là “nâng cao trải nghiệm khách hàng”. Do vậy, nhằm nâng cao trải nghiệm khách hàng, các ngân hàng chuyển đổi số nên thay đổi theo các xu hướng sau:

2.1. Các sản phẩm dịch vụ của ngân hàng cần được thiết lập nhất quán trong một hệ sinh thái sản phẩm

Nhiều ngân hàng đang thực hiện số hóa các sản phẩm một cách riêng biệt. Điều này gây ra sự phân mảnh cao trong trải nghiệm khách hàng của ngân hàng vì khả năng sử dụng, kiến trúc thông tin và bản thân giao diện khác nhau. Ngoài ra, các phòng ban khác nhau làm việc trên sản phẩm của riêng phòng ban đó cũng tạo ra sự phân mảnh trong hệ sinh thái sản phẩm. Điều này có thể dẫn đến trải nghiệm khách hàng bị phá vỡ, bởi vì người dùng mong đợi các dịch vụ ngân hàng phải là một tổng thể thống nhất, được kết nối và không phải là các mảng riêng biệt. Khách hàng luôn có xu hướng chuyển sang một ngân hàng khác cung cấp sự nhất quán và giao dịch suôn sẻ trên tất cả các sản phẩm kỹ thuật số.

Khách hàng mong đợi tất cả các kênh được thiết kế tốt như nhau, truyền đạt cùng một ngôn ngữ thương hiệu hình ảnh và các mẫu khả năng sử dụng. Không quan trọng khách hàng sử dụng nền tảng nào; tất cả cần được thống nhất một cách tổng thể để đảm bảo tính nhất quán trên tất cả các kênh.

Để tránh hiện tượng phân mảnh trong cung cấp sản phẩm dịch vụ, các bộ phận trong một ngân hàng phải làm việc cùng nhau, không ngừng tìm cách cải thiện trải nghiệm khách hàng trên tất cả các kênh trong một hệ thống thiết kế và chiến lược kỹ thuật số phù hợp. Cần phải đảm bảo rằng tất cả mọi thành viên làm việc trên các sản phẩm của hệ sinh thái sản phẩm đều ở trên cùng một trang và có thể dễ dàng phát triển các giải pháp kỹ thuật số nhất quán trong lĩnh vực phụ trách cụ thể của họ. Các ngân hàng muốn thành công cần giành được sự tin tưởng của khách hàng bằng cách vượt qua các lỗ hổng của tổ chức để tạo và phát triển một hệ sinh thái sản phẩm thống nhất, thân thiện với người dùng, đảm bảo một dòng chảy kết nối thông suốt mang lại trải nghiệm thú vị cho khách hàng.

2.2. Ngân hàng xây dựng đội ngũ chuyên trách về trải nghiệm khách hàng

Cải thiện trải nghiệm của khách hàng trong lĩnh vực ngân hàng luôn phải là nỗ lực của cả nhóm - cụ thể là nỗ lực của nhóm đa chức năng. Bằng cách phát huy các kỹ năng và chuyên môn của các nhà lãnh đạo ở nhiều bộ phận khác nhau, nhằm tạo ra những quan điểm độc đáo và tạo ra trải nghiệm thực sự cho khách hàng về dịch vụ tài chính từ đầu đến cuối. Đội chuyên trách này cũng thực hiện tiếp nhận các phản hồi của khách hàng, điều này cung cấp cho khách hàng một cơ hội để có thể chia sẻ suy nghĩ và ý kiến của mình về trải nghiệm khách hàng ở hiện tại, những điểm đang gặp phải và đề xuất cải thiện, giúp khách hàng giải quyết mọi vấn đề còn tồn tại.

2.3. Văn hóa kinh doanh dựa trên trải nghiệm khách hàng, chiến lược khách hàng là trung tâm

Thực hiện chiến lược khách hàng là trung tâm, ngân hàng cần phải có sự thay đổi về văn hóa doanh nghiệp. Những sản phẩm sáng tạo và chuyển đổi kỹ thuật số được suy nghĩ kỹ lưỡng cũng có thể bị phá hoại nếu không có tư duy hướng tới khách hàng. Yếu tố quan trọng ở đây là tích hợp tư duy lấy khách hàng làm trung tâm phải lan tỏa trong toàn bộ ngân hàng, ở mọi cấp độ, và tác động sâu hơn vào từng quy trình hoạt động và chiến lược, đảm bảo rằng các giải pháp tài chính phù hợp với nhu cầu và kỳ vọng của người dùng. Việc áp dụng văn hóa dựa trên trải nghiệm khách hàng sẽ truyền cảm hứng từ ban lãnh đạo đến nhân viên trong ngân hàng nỗ lực không ngừng để đem lại những điều tốt đẹp hơn cho mọi khách hàng. Điều này rất quan trọng và đã trở thành ưu tiên hàng đầu trong thời kỳ hậu COVID của nhiều ngân hàng. Với các ngân hàng số, việc thiết kế hệ sinh thái sản phẩm theo cách tiếp cận và tích hợp văn hóa lấy khách hàng là trung tâm sẽ phát huy được hết tiềm năng của các sản phẩm kỹ thuật số của ngân hàng đó. Lấy khách hàng làm trung tâm làm nền tảng của các giá trị và văn hóa của ngân hàng, thì động lực tạo ra trải nghiệm khách hàng của ngân hàng kỹ thuật số sẽ tăng lên đáng kể.

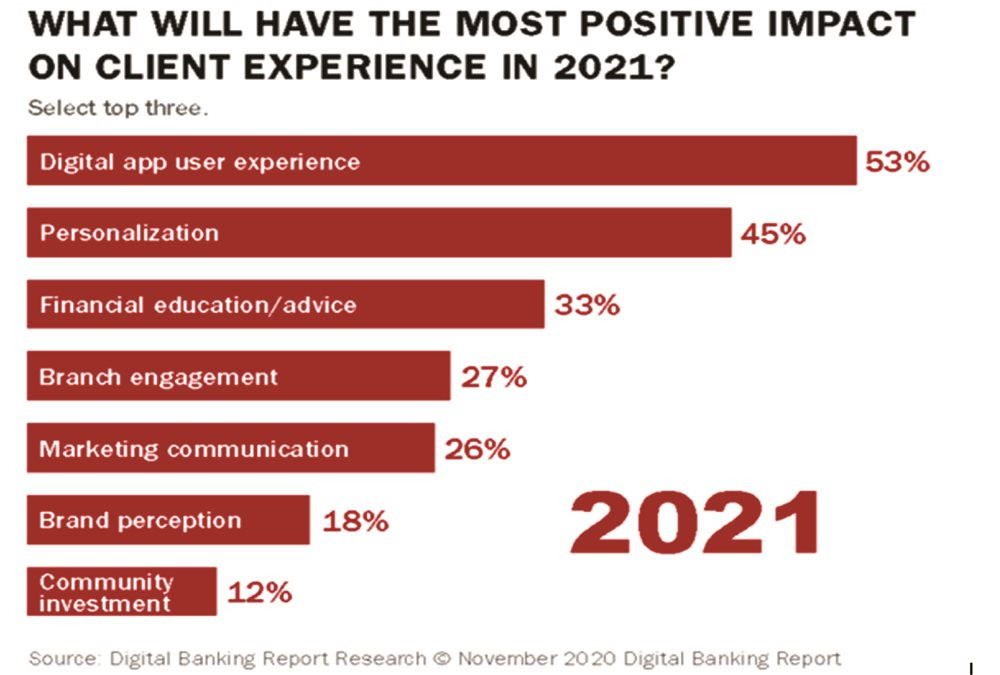

Hình 2: Các nhân tố có ảnh hưởng tích cực đến trải nghiệm khách hàng năm 2021

|

|

(Nguồn: digital banking report 2020 ) |

2.4. Hiểu hành trình của khách hàng

Hành trình của khách hàng là lộ trình trải nghiệm mà khách hàng trải qua khi tương tác với ngân hàng và thương hiệu của chính ngân hàng đó. Quá trình này có thể diễn ra lâu sau khi khách hàng đăng ký tài khoản mới hoặc mua sản phẩm. Khi bản đồ hành trình khách hàng đã được thiết lập, ngân hàng cần xác định: (i) Trải nghiệm khách hàng hiện tại đáp ứng kỳ vọng của khách hàng ở mức độ nào? (ii) Những lĩnh vực cần cải thiện là gì? (iii) Những cải tiến có thể có là gì? Nhu cầu của khách hàng, động cơ, hành động và các rào cản đối với hành động cần được xem xét ở mỗi giai đoạn của hành trình khách hàng. Chẳng hạn, động cơ nào khiến khách hàng thực hiện hành động đó? Điều gì sẽ thúc đẩy khách hàng chuyển sang giai đoạn tiếp theo của cuộc hành trình? Những trở ngại nào khách hàng có thể gặp phải?

Lập bản đồ hành trình khách hàng của ngân hàng là một cách tốt nhất để hiểu chi tiết về trải nghiệm của khách hàng, giúp các ngân hàng: (i) Phát hiện ra những phàn nàn phổ biến của khách hàng; (ii) Có được thông tin chi tiết về cách ngân hàng có thể cải thiện hành trình của khách hàng; (iii) Xác định các điểm tiếp xúc mà khách hàng có với ngân hàng; (iv) Biết rõ hơn những mong đợi của khách hàng.

2.5. Sử dụng phương pháp trải nghiệm khách hàng được cá nhân hóa

Cá nhân hóa là bắt buộc và trở thành xu hướng đối với các ngân hàng hiện nay. Tất cả mọi thứ đều tập trung vào việc cung cấp giá trị cho khách hàng. Hiểu rõ nhu cầu của khách hàng là yếu tố quan trọng để ngân hàng cung cấp dịch vụ cá nhân hóa. Các ngân hàng sẽ phải sử dụng cả kênh vật lý và kênh ảo để cung cấp các dịch vụ ngân hàng và tư vấn tài chính cho khách hàng một cách thuận tiện nhất. Với kênh tiếp cận nào thì ngân hàng cũng đều cần có sự kết hợp giữa hiệu quả về chi phí cũng như cải thiện trải nghiệm khách hàng.

Các ngân hàng có thể đạt được cấp độ siêu cá nhân hóa bằng cách sử dụng kết hợp phân tích dự đoán, sử dụng trí tuệ nhân tạo để theo dõi dữ liệu sử dụng theo thời gian thực của từng khách hàng, chẳng hạn như cụm từ họ thường tìm kiếm, nội dung họ muốn xem, vị trí địa lý của họ. Khi có được thông tin của khách hàng, các ngân hàng có thể đáp ứng tối đa các nhu cầu của cá nhân khách hàng đó.

Một số giải pháp các ngân hàng cần tuân thủ để cung cấp các dịch vụ được cá nhân hóa:

• Đặt khách hàng lên hàng đầu: Dịch vụ khách hàng là ưu tiên hàng đầu, điều rất quan trọng là phải cung cấp cho khách hàng những gì họ yêu cầu. Ngân hàng cần thu thập phản hồi của khách hàng và bằng cách sử dụng các công cụ phù hợp, các ngân hàng tùy chỉnh các dịch vụ cho khách hàng của họ.

• Tận dụng dữ liệu khách hàng: Các ngân hàng phải nỗ lực thu thập và tận dụng dữ liệu khách hàng để hiểu nhu cầu và sở thích của khách hàng. Điều này sẽ giúp kết nối với đúng khách hàng và cung cấp các giải pháp tốt hơn.

• Mang lại trải nghiệm đa kênh cho khách hàng: Các ngân hàng cần áp dụng nhiều kênh khi cung cấp các dịch vụ được cá nhân hóa để đáp ứng nhu cầu của khách hàng. Ngoài các chi nhánh của mình, các ngân hàng cần tùy chỉnh mức độ tương tác trên các kênh khác như điện thoại, email, trò chuyện video và ứng dụng nhắn tin, sản phẩm kỹ thuật số và ngoại tuyến. Trải nghiệm khách hàng được cung cấp qua các kênh này cần phải nhất quán và liền mạch, ngân hàng phải đồng bộ hóa dữ liệu theo thời gian thực giữa các kênh khác nhau. Để đạt được điều này, các ngân hàng nên đầu tư vào hệ thống công nghệ thông tin với các công nghệ mới nhất.

2.6. Vượt qua khoảng cách trải nghiệm

Trải nghiệm khách hàng là yếu tố phân biệt các dịch vụ tài chính kỹ thuật số thành công với những dịch vụ tài chính bị thất bại. Việc cải thiện trải nghiệm khách hàng có thể không thành công do không vượt qua được “khoảng cách trải nghiệm”. “Khoảng cách trải nghiệm” là sự khác biệt tiêu cực giữa kỳ vọng của khách hàng và trải nghiệm họ nhận được từ sản phẩm và dịch vụ tài chính. Nếu trải nghiệm tồi tệ hơn đáng kể so với mong đợi, nó có thể gây ra nhiều hậu quả khó chịu, như giảm lòng trung thành của khách hàng, đánh giá tiêu cực và thậm chí là khách hàng từ bỏ thương hiệu.

Các ngân hàng muốn thành công cần biết cách phát hiện và khắc phục khoảng cách trải nghiệm bằng cách không chỉ đáp ứng mà còn vượt quá mong đợi của khách hàng. Các khoảng cách mà ngân hàng cần vượt qua đó là:

- Khoảng cách văn hóa: Sự thiếu tập trung vào khách hàng trong văn hóa của một ngân hàng đã ngăn cản nhân viên đưa dịch vụ đến gần hơn với mong đợi của khách hàng. Sự thay đổi sẽ bắt đầu với việc ban lãnh đạo cấp cao áp dụng văn hóa trải nghiệm lấy khách hàng làm trung tâm và lan tỏa ảnh hưởng này xuyên suốt các giá trị của ngân hàng.

- Khoảng cách phản hồi: Khoảng cách này là kết quả của việc thiếu dữ liệu về kỳ vọng của khách hàng và trải nghiệm của họ hoặc thu thập dữ liệu nhưng không hành động để giải quyết các vấn đề của khách hàng. Để thu hẹp khoảng cách này, cần đi sâu tìm hiểu những lời phàn nàn phổ biến nhất được chia sẻ trên mạng xã hội và các cuộc gọi hỗ trợ khách hàng. Nếu một ngân hàng sẵn sàng lắng nghe những lời phê bình, họ có thể sử dụng dữ liệu này để thu hẹp khoảng cách và cải thiện tình hình một cách nhanh chóng.

- Khoảng cách thiết kế: Khoảng cách này dẫn đến việc thực thi thiết kế kém, nếu thiết kế sản phẩm không ưu tiên lấy khách hàng làm trung tâm, các quyết định và nỗ lực để tạo ra sản phẩm và dịch vụ cuối cùng sẽ có chất lượng thấp và không hiệu quả. Để thu hẹp khoảng cách thiết kế cần xác định 5 cấp độ để việc tích hợp thiết kế sẽ làm tăng hiệu quả của ngân hàng, đó là: quy trình, nhóm, hành động, kết quả và giá trị.

- Khoảng cách thực thi: Khoảng cách này xảy ra khi các thiết kế được đưa ra do không đủ năng lực và phương pháp luận kém. Ngân hàng cần xây dựng các bước để thiết kế các sản phẩm tài chính kỹ thuật số nhằm thu hẹp khoảng cách thiết kế và cải thiện sự hài lòng của khách hàng.

- Khoảng cách giá trị: Khoảng cách này được hình thành khi hệ sinh thái sản phẩm được thiết kế không tuân theo kỳ vọng của người dùng. Việc tạo ra giá trị đích thực và lợi ích của khách hàng có thể được thực hiện thông qua 5 cấp độ: chức năng, khả năng sử dụng, thẩm mỹ, địa vị và sứ mệnh.

- Khoảng cách của sự hứa hẹn quá mức: Khoảng cách này được định nghĩa là hứa hẹn một cái gì đó mà sản phẩm không thể cung cấp, dẫn đến sự thất vọng cao hơn so với kỳ vọng của người dùng. Khách hàng của ngân hàng yêu cầu sự minh bạch, cẩn thận, trung thực và giao tiếp cởi mở. Ngân hàng phải thực hiện những lời hứa có thể được thực hiện với khách hàng.

- Khoảng cách cảm xúc: Sự đồng cảm đối với khách hàng là rất quan trọng. Xây dựng một kết nối cảm xúc giữa thương hiệu và khách hàng sẽ đảm bảo sự trung thành và nhu cầu lâu dài. Sự kết nối này được xây dựng thông qua các giai đoạn: tư duy lấy khách hàng làm trung tâm; cải tiến dựa trên phản hồi; sử dụng các công cụ và phương pháp phù hợp để tạo ra thiết kế sản phẩm và hệ sinh thái; tạo ra giá trị và lợi ích đích thực; và trung thực và tin cậy.

Mỗi khách hàng đánh giá một cách vô thức dịch vụ nhận được theo mong đợi của họ. Cảm xúc do chất lượng trải nghiệm khách hàng của ngân hàng tạo nên danh tiếng của thương hiệu tài chính. Các kênh kỹ thuật số đã trở thành cách tiếp thị và PR chính của thương hiệu ngân hàng. Trải nghiệm tiêu cực trên ứng dụng dành cho thiết bị di động có thể phá hoại mọi nỗ lực quảng bá thương hiệu. Đó là lý do tại sao việc thu hẹp bảy khoảng cách trải nghiệm khi tạo ra các sản phẩm kỹ thuật số là rất quan trọng đối với ngân hàng số.

2.7. Thiết lập KPIs theo hướng trải nghiệm

Khi chuyển đổi sang ngân hàng số, cách đo lường hiệu suất của ngân hàng cũng cần được thay đổi. Trong nhiều thập kỷ, các chỉ số hiệu suất chính (KPIs - key performance indicators) là mức độ bán hàng, chuyển đổi và số lượng khách hàng tiềm năng và triển vọng. Nhưng để trở thành một thương hiệu tài chính thành công trong bối cảnh mới, trọng tâm chính cần chuyển sang là: phản hồi của người dùng; số lượng người dùng thực tế giới thiệu sản phẩm cho bạn bè; số lượng và lý do khiếu nại về dịch vụ; số lượng bình luận tích cực và tiêu cực về ngân hàng trên các nền tảng truyền thông xã hội.

Để đánh giá tác động của chiến lược lấy khách hàng làm trung tâm của ngân hàng, phải có một số chỉ số hiệu suất nhất định giúp tập trung các nỗ lực của các lãnh đạo và nhân viên ngân hàng theo đúng hướng của chiến lược.

Sau đây là các KPIs mà ngân hàng có thể áp dụng để đo lường mức độ hài lòng của khách hàng và đưa ra các biện pháp cải thiện trải nghiệm: (1) Xếp hạng ứng dụng trên Google Play và App Store; (2) Đánh giá và phản hồi trên các nền tảng truyền thông xã hội, diễn đàn và các trang khác; (3) Điểm khuyến mại ròng (NPS - net promoter score): khả năng khách hàng giới thiệu sản phẩm ngân hàng này như thế nào; (4) Giá trị trọn đời của khách hàng (CLV- customer lifetime value): giúp hiểu giá trị của việc đầu tư vào mối quan hệ lâu dài với khách hàng; (5) Lý do tại sao khách hàng liên hệ với trung tâm hỗ trợ; (6) Tỷ lệ duy trì và chuyển đổi; (7) Số lượng khách hàng đang hoạt động; (8) Tỷ lệ hài lòng của khách hàng; (9) Chỉ số lòng trung thành của khách hàng.

2.8. Chuyển từ IQ sang EQ, gia tăng kết nối cảm xúc với khách hàng

Sự xuất hiện của các công nghệ mới ngày càng nhanh chóng tạo ra nhiều sự thay đổi trong cuộc sống, nhưng điều rất quan trọng là các đổi mới phải dễ hiểu và dễ sử dụng cho người dùng. Để đảm bảo điều đó, chỉ cần có những kỹ sư xuất sắc với chỉ số IQ phát triển cao là chưa đủ. Cần có những người thông minh về mặt cảm xúc, những người đóng vai trò phiên dịch giữa các khách hàng và sự phức tạp của các cơ hội được khám phá bởi các công nghệ mới.

Trong thời đại kỹ thuật số, đặc biệt trong thời kỳ đại dịch COVID-19, trí tuệ cảm xúc và sự đồng cảm quan trọng hơn bao giờ hết. Do đó, trọng tâm kinh doanh đang chuyển dịch nhanh chóng từ IQ sang EQ - từ trí tuệ sang cảm xúc. Cảm xúc là ngôn ngữ cộng hưởng với mọi người và khiến họ cảm thấy được lắng nghe, thấu hiểu và quan tâm. Hình thành kết nối cảm xúc với khách hàng là một trong những yếu tố quan trọng để đảm bảo thành công của ngân hàng. Tư duy của các ngân hàng đang chuyển từ khía cạnh lý trí như các thước đo hiệu suất khác nhau sang khía cạnh cảm tính như sự hài lòng của khách hàng và nhân viên, chú trọng xây dựng mối quan hệ lâu dài giữa ngân hàng và khách hàng.

Ngân hàng nên tìm hiểu khách hàng yêu thích điều gì ở sản phẩm và suy nghĩ về cách tích hợp để tạo ra trải nghiệm hấp dẫn hơn về mặt cảm xúc. Các sản phẩm tài chính được sử dụng bởi người thực chứ không phải robot, con người có thể cảm nhận được cảm xúc và sự đồng cảm, nảy sinh cảm xúc tích cực để tạo ra mối liên kết tình cảm. Điều này có nghĩa là, trong khi công nghệ tương lai có thể phát hiện ra siêu năng lực cho nhân loại, thì chính con người thực sự đằng sau cỗ máy sẽ quyết định sự thành công của công nghệ này.

2.9. Hợp tác với Fintech và các công ty công nghệ

Sự xuất hiện của các ngân hàng mở đã dẫn đến sự hợp tác giữa ngân hàng và công ty Fintech và Big Tech. Các ngân hàng tiên tiến nhất đang tích cực hợp tác với công ty Fintech và tích hợp giải pháp công nghệ của họ vào dịch vụ của ngân hàng. Sự thành công trong tương lai của ngân hàng số phụ thuộc vào sự sẵn sàng cộng tác giữa các bên. Việc tích hợp này cho phép các ngân hàng cải thiện gói dịch vụ cho người dùng và mang lại các giá trị bổ sung. Sự hợp tác với công ty Fintech và Big Tech giúp ngân hàng chuyển đổi kỹ thuật số nhanh hơn, hiệu quả hơn. Các nền tảng và dịch vụ của Big Tech đã cải thiện trải nghiệm khách hàng ngân hàng, tối ưu hóa quy trình làm việc và quảng bá dịch vụ của ngân hàng.

2.10. Sử dụng các chatbot làm “người hỗ trợ”

Các chatbot là kênh tốt nhất mà ngân hàng có thể sử dụng để tự động hóa các công việc đơn giản và thường xuyên của ngân hàng (biết số dư tài khoản, số tiền thẻ tín dụng chưa thanh toán, cách thay đổi địa chỉ, …) khi không cần sự tham gia của con người.

Chatbot Nina là một ví dụ cụ thể, một trợ lý trí tuệ nhân tạo được xây dựng bởi Swedbank, được thiết kế để mang lại trải nghiệm trực quan, tự động cho tất cả các kênh kỹ thuật số của khách hàng bằng cách thu hút khách hàng của ngân hàng vào các cuộc trò chuyện tự nhiên bằng giọng nói hoặc văn bản. Ngân hàng Swedbank báo cáo về 40.000 cuộc trò chuyện mỗi tháng mà chatbot Nina xử lý, giải quyết được 81% vấn đề.

Các chatbot lấy và xử lý thông tin từ nhiều nguồn khác nhau, chẳng hạn như dữ liệu cơ sở của ngân hàng và hồ sơ khách hàng CRM, để phản hồi các yêu cầu dịch vụ của khách hàng gửi đến. Nếu một yêu cầu cụ thể vượt quá khả năng của chatbot, yêu cầu đó sẽ tự động được chuyển đến đại diện dịch vụ trực tiếp, người có thể giúp khách hàng tìm cách giải quyết. Hiện nay, ngày càng có nhiều ứng dụng ngân hàng cung cấp công nghệ chatbot để nhanh chóng giải quyết các vấn đề của khách hàng từ bất kỳ đâu, bất kỳ lúc nào, cho thấy việc sử dụng chatbot đều đem lại lợi ích cho cả ngân hàng và khách hàng.

2.11. Tăng cường ứng dụng công nghệ mới

Thấu hiểu khách hàng là nền tảng cho lợi thế cạnh tranh bền vững trong trải nghiệm ngân hàng số. Cải thiện trải nghiệm khách hàng đòi hỏi ngân hàng phải thực sự hiểu khách hàng của mình và liên hệ với họ theo cách mà họ hiểu. Điều này bao gồm việc xem xét khách hàng của ngân hàng 360o và tận dụng dữ liệu có sẵn.

Phân tích dữ liệu lớn là một thành phần quan trọng trong việc nâng cao trải nghiệm dịch vụ tài chính và đưa ra các quyết định kinh doanh quan trọng. Sự biến động ngày càng tăng về nhu cầu của khách hàng đã buộc các ngân hàng tận dụng dữ liệu lớn để phân tích nhằm có được những hiểu biết sâu sắc khách hàng. Với sự trợ giúp của phân tích và sử dụng dữ liệu lớn, các ngân hàng có thể hiểu rõ hơn để phân khúc khách hàng, đánh giá cơ hội và dự đoán các mô hình để tăng cường cam kết và tăng trải nghiệm của khách hàng về các dịch vụ ngân hàng số. Các công nghệ như Big Data (dữ liệu lớn), Machine Learning (máy học), AI (trí tuệ nhân tạo) sẽ là công cụ giúp ngân hàng số nghiên cứu kỹ hơn về hành vi, thói quen tiêu dùng của khách hàng. Từ đó, có thể cá nhân hóa tối đa trải nghiệm của người dùng, giúp ngân hàng chủ động đưa ra dịch vụ tài chính phù hợp nhất với nhu cầu tức thời của khách hàng.

2.12. Minh bạch, bảo mật, tin cậy

Để đảm bảo tính bảo mật, các ngân hàng cần đưa ra các biện pháp như: (i)các biện pháp về mặt công nghệ được đầu tư như định dạng và phân quyền truy cập, chặn phishing (phương thức lừa đảo giả mạo ngân hàng hay các công ty tài chính để lừa người dùng chia sẻ thông tin tài chính), phần mềm độc hại (malware), giám sát bất thường trong tín hiệu kết nối; (ii) thường xuyên tổ chức đào tạo, tuyên truyền, cảnh báo nhằm nâng cao nhận thức, ý thức cảnh giác và kinh nghiệm đối phó với những tình huống cho nhân viên và khách hàng; (iii) thiết lập các chính sách và đảm bảo tuân thủ quy trình. Ngoài ra trong quá trình phát triển sản phẩm, đội ngũ an ninh mạng cùng tham gia từ khâu thiết kế để phân tích, tìm ra các khe hở bảo mật có thể bị lợi dụng trên mỗi bước thao tác, mỗi điểm chạm (touch-point) của khách hàng. Tuy nhiên, việc quan trọng nhất đó là cân bằng giữa vấn đề bảo mật nhưng vẫn đảm bảo trải nghiệm dễ dàng, tiện lợi, nhanh chóng cho khách hàng của ngân hàng.

2.13. Đổi mới các chi nhánh của ngân hàng trong tương lai

Khách hàng có thể không ghé thăm các chi nhánh thực của ngân hàng thường xuyên như trước đây, nhưng điều đó không có nghĩa là các ngân hàng có thể xóa bỏ toàn bộ các chi nhánh tại các địa điểm thực của họ. Nhu cầu cạnh tranh với các ngân hàng internet và cải thiện trải nghiệm của khách hàng trong lĩnh vực ngân hàng đã thúc đẩy các ngân hàng truyền thống phải định hình lại “chi nhánh ngân hàng trong tương lai” sẽ như thế nào. Một số ngân hàng đã thử nghiệm thiết kế các chi nhánh theo phong cách phòng trưng bày tương tự như trong Apple Store, với hàng loạt điện thoại thông minh và các thiết bị di động khác được tải sẵn ứng dụng ngân hàng của họ trên màn hình, để khách hàng có thể thấy ứng dụng đang hoạt động. Các ngân hàng cần tận dụng giá trị của tương tác trực tiếp, bằng cách trực tiếp biến các chi nhánh thực của ngân hàng thành địa điểm đào tạo khách hàng, nơi khách hàng có thể tìm kiếm các dịch vụ tư vấn và tìm hiểu cách họ có thể sử dụng công nghệ để thực sự kiếm tiền nhiều hơn. Chi nhánh ngân hàng trong tương lai nên cung cấp cả hai chức năng này, cũng như các tùy chọn tự phục vụ, không gian cộng đồng và công nghệ tiên tiến để mỗi khách hàng có thể có trải nghiệm việc ngân hàng thực hiện cá nhân hóa cụ thể cho nhu cầu riêng của khách hàng như thế nào.

Tài liệu tham khảo:

1. Post-Covid Digital Strategy: Banking Customer Experience Trends of 2021 https://www.finextra.com/blogposting/19712/post-covid-digital-strategy-banking-customer-experience-trends-of-2021

2.How banks can better meet customer expectations in a post – COVID-19 world https://somoglobal.com/blog/how-banks-can-better-meet-customer-expectations-in-a-post-covid-19-world

3. 8 Trends Transforming Digital Customer Experience in Banking https://www.revechat.com/blog/customer-experience-in-banking/

4. Customer-Experience Goals for the Banking Industry in 2021 https://internationalbanker.com/banking/customer-experience-goals-for-the-banking-industry-in-2021/

5. HelpScout. 2018. What’s the Difference Between Customer Service and Customer Experience?

6. Hậu Covid-19: Ngân hàng thay đổi để phù hợp https://thoibaonganhang.vn/hau-covid-19-ngan-hang-thay-doi-de-phu-hop-107646.html

6. Chiến lược trải nghiệm khách hàng trong thời đại số https://digital.fpt.com.vn/chien-luoc-trai-nghiem-khach-hang-trong-thoi-dai-so/

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 23 năm 2021