Tóm tắt: Tại Việt Nam, tốc độ già hóa dân số trong top nhanh nhất trên thế giới. Tuy nhiên, sự chủ động tài chính khi về già của người Việt dường như không có nhiều cải thiện qua các năm. Nếu chúng ta không thực sự có sự chuẩn bị cho tuổi già của mình thì cuộc sống sau khi nghỉ hưu sẽ không thể an nhàn. Bài viết là tập hợp kết quả nghiên cứu khảo sát và phỏng vấn chuyên sâu chọn lọc nhằm tìm hiểu thực trạng việc chuẩn bị tài chính cho tuổi già của một bộ phận người dân tại Hà Nội, đồng thời đưa ra một số khuyến nghị.

Research on financial planning for the old age of people in Hanoi

Abstract: In Vietnam, population ageing rate is among the fastest in the world. However, the financial initiative for the old age of Vietnamese people does not have much improvement over the years. If we do not really prepare for our old age, life after retirement will not be easy. This article is a gathering of research results, surveys and selected in-depth interviews to find out the current financial preparation for old age in some parts of people in Hanoi, and suggest some recommendations.

1. Đặt vấn đề

Tại Việt Nam tốc độ già hóa dân số trong top nhanh nhất trên thế giới. Tuổi thọ trung bình tăng nhưng độ tuổi khỏe mạnh không tăng nhiều. Điều này đồng nghĩa với việc chúng ta sẽ không có đủ sức khỏe để gia tăng thời gian làm việc nhằm tìm kiếm thu nhập để trang trải cuộc sống. Theo khảo sát của Prudential và Viện Lão hóa toàn cầu, có đến 95% người Việt có sự lo lắng nhất định về năng lực tài chính khi về già. Thu nhập giảm trong giai đoạn hưu trí, nguy cơ bệnh tật thường trực khiến chi phí chăm sóc sức khỏe tăng cao là những lý do chính khiến rất nhiều người cảm thấy bất an. Tuy nhiên, sự chủ động tài chính khi về già của người Việt dường như không có nhiều cải thiện qua các năm. Theo số liệu của Tổng Cục Dân số - Kế hoạch hóa gia đình (Bộ Y tế), tại Việt Nam, chỉ có khoảng 27% người cao tuổi là có lương hưu và thu nhập ổn định, còn lại, 73% không có lương hưu, phải đối mặt với nhiều khó khăn trong cuộc sống và sống phụ thuộc vào con cái.

Nếu chúng ta không thực sự có sự chuẩn bị cho tuổi già của mình thì cuộc sống sau khi nghỉ hưu sẽ không thể an nhàn.

2. Các vấn đề liên quan đến tài chính cá nhân và chuẩn bị tài chính cho tuổi già

2.1. Khái niệm về tài chính cá nhân và hoạch định tài chính cá nhân

Tài chính cá nhân là khái niệm tương đối phổ biến tại các nước phát triển, tuy nhiên đây là khái niệm còn mới tại thị trường Việt Nam. Tài chính cá nhân là việc quản lý chi tiêu, sử dụng tiền bạc và của cải của các cá nhân hoặc hộ gia đình với một mức độ rủi ro và các kế hoạch tương lai đã lường trước. Tài chính cá nhân cũng liên quan tới các quyết định tài chính bao gồm lập ngân sách, tiết kiệm, bảo hiểm, đầu tư và hưu trí...

Khi nói đến tài chính cá nhân, một trong các vấn đề quan trọng nhất mà các cá nhân, hộ gia đình cũng như những tổ chức cung cấp dịch vụ quan tâm là hoạch định tài chính cá nhân. Hoạch định tài chính cá nhân là một quy trình thiết kế, thực hiện, giám sát và đánh giá thường xuyên một kế hoạch tổng thể nhằm đạt được các mục tiêu về tài chính trong cuộc sống.

2.2. Tại sao phải chuẩn bị tài chính cho tuổi già?

- Các chi phí gia tăng phải đối mặt khi về già

Nếu một người bắt đầu làm việc từ độ tuổi trung bình là 25 tuổi và kết thúc công việc nghỉ hưu theo chế độ của nhà nước là 55 - 60 tuổi, thì có khoảng 20 - 35 năm làm việc. Với tuổi thọ trung bình hiện nay là 73 tuổi (năm 2019) thì một người chỉ cần lo lắng cho tuổi nghỉ hưu của mình trong khoảng 13 - 23 năm. Tuy nhiên, với những người trẻ hiện nay đang trong độ tuổi 18 - 30 thì sau 30 năm nữa khi họ bước vào độ tuổi nghỉ hưu thì tuổi thọ trung bình của nước ta dự kiến đã là hơn 80 tuổi rồi. Vì thế, những người trẻ hiện nay cần chuẩn bị ít nhất 20 - 30 năm cho tuổi già của mình và có thể hơn thế nữa. Làm việc 25 - 35 năm nhưng phải lo cho tuổi già của mình tận 20 - 30 năm, sau khi trừ các khoản chi phí và những khoản tiền mua nhà, mua xe thì tính ra mỗi người đi làm 1 năm thì cũng phải lo cho tài chính của 1 năm sau khi về hưu. Hơn nữa, tuổi già với nhiều bệnh tật sẽ đòi hỏi nhiều chi phí hơn.

- Tránh gánh nặng tài chính cho con cái và xã hội

Việc chu cấp tiền cho việc học tập của con cái có thể coi là một trong những chi phí tốn kém nhất trong ngân sách chi tiêu của mỗi gia đình. Ngày nay, việc đi học của một đứa trẻ, ngoài tiền học phí trên trường thì việc học thêm cũng là nỗi lo chung của nhiều ông bố, bà mẹ với các buổi học kỹ năng như: ngoại ngữ, bơi lội, học đàn,… hay những khoản chi như mua đồ dùng học tập sách, vở, bút,…

Vì vậy, nếu mỗi cá nhân không có sự chuẩn bị tài chính cho bản thân khi về già thì sẽ dễ dàng gặp phải những trường hợp như phải làm việc đến cuối đời để đủ chi trả cho các chi phí sinh hoạt hằng ngày hay lâm vào cảnh nợ nần do không có khoản tiền dự phòng cho những trường hợp khẩn cấp hay vì những tính toán sai lầm của bản thân. Ngoài ra, nếu không có sự chuẩn bị về tài chính thì bố mẹ rất dễ phải sống phụ thuộc vào con cái. Điều này sẽ ảnh hưởng tâm lý của cả đôi bên và việc chuẩn bị tài chính cho tuổi già của con cái chúng ta cũng sẽ bị ảnh hưởng rất nhiều.

3. Phương pháp nghiên cứu

Trong khuôn khổ nghiên cứu này, nhóm tác giả sử dụng cả hai hình thức là gửi bảng hỏi cho đối tượng điều tra và sau đó chọn lọc một số đối tượng trong danh sách để phỏng vấn sâu. Việc gửi bảng hỏi được sử dụng chủ yếu hơn, do tính nhanh gọn, tiết kiệm thời gian mà thu được lượng dữ liệu lớn, tuy nhiên việc gửi bảng hỏi cũng có nhược điểm là tác giả không thể trực tiếp giải đáp thắc mắc về các câu hỏi cho từng cá nhân tham gia trả lời.

Bảng hỏi được gửi cho các đối tượng từ 18 tuổi trở lên. Lượng bảng hỏi tác giả thu về được là 110 phiếu trả lời, tuy nhiên có 2 phiếu không hợp lệ nên lượng phiếu sử dụng là 108 phiếu.

Ngoài việc sử dụng bảng hỏi, để lượng thông tin thu được có chiều sâu hơn tác giả cũng phỏng vấn trực tiếp 15 đối tượng khác nhau có độ tuổi từ 25 trở lên, trong đó có 5 đối tượng từ 25 – 30 tuổi, 5 đối tượng từ 30 – 50 tuổi và 5 đối tượng trên 50 tuổi. Việc phỏng vấn trực tiếp giúp tác giả có thể khai thác thêm được nhiều thông tin từ các đối tượng được điều tra cũng như hiểu hơn về các quan điểm tài chính chuẩn bị tuổi già của họ. Đồng thời cũng nắm bắt được sự lo lắng cũng như cách giải quyết của mỗi người khi gặp rủi ro trong việc chuẩn bị tuổi già như rủi ro về bệnh tật, tai nạn, hay dịch bệnh, thiên tai.

4. Kết quả khảo sát

4.1. Thống kê mô tả

Bảng khảo sát được thực hiện với 15 câu hỏi trong đó có 13 câu trắc nghiệm và 2 câu trả lời ngắn. Đối tượng thực hiện là các cá nhân từ 18 tuổi trở lên, số lượng người được hỏi tập trung vào độ tuổi 18 – 30 tuổi, do đây là độ tuổi có thể bắt đầu tìm hiểu và chuẩn bị tài chính cho tuổi già của mình. Khảo sát được thực hiện ngẫu nhiên không chọn lọc với số mẫu là 108 (n=108), trong đó có 79 phiếu trả lời là của nữ (chiếm 73,1%) và 29 phiếu trả lời của nam (chiếm 26,9%). Độ tuổi được khảo sát được trải rộng từ 18 tuổi trở lên.

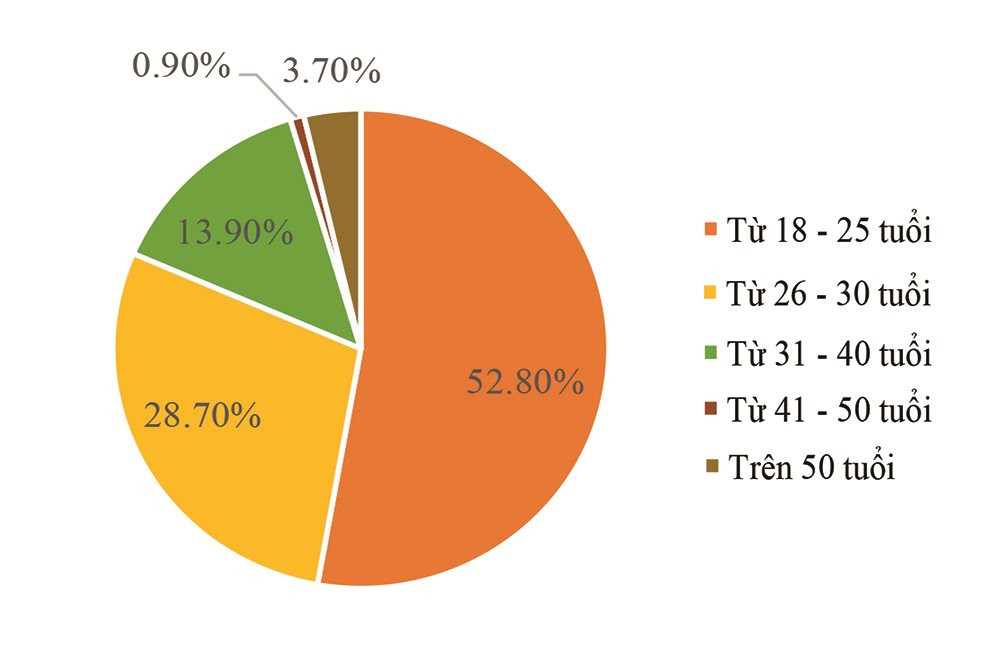

Biểu đồ 4.1. Độ tuổi trong bảng khảo sát

|

|

Nguồn: Tác giả tính toán dựa trên số liệu thu thập được từ bảng khảo sát

|

- Độ tuổi:

Số lượng cá nhân tham gia khảo sát tập trung nhiều nhất vào độ tuổi từ 18 – 25 tuổi với 57 câu trả lời (chiếm 52,8%). Độ tuổi này chủ yếu là các sinh viên đang theo học tại các trường đại học, được hưởng trợ cấp từ bố mẹ và chưa có thu nhập ổn định. Độ tuổi từ 26 – 30 tuổi chiếm tỷ lệ cao thứ hai với 31 phiếu (chiếm 28,7%). Đây là độ tuổi bắt đầu đi làm và có công việc ổn định, tuy nhiên mức độ tích lũy của độ tuổi này chưa cao. Chiếm 13,9% tương đương với 15 câu trả lời là độ tuổi 31 – 40 tuổi. So với hai độ tuổi trên thì đây là độ tuổi bước vào thời kỳ ổn định cả trong sự nghiệp lẫn hôn nhân. Đây có lẽ cũng là độ tuổi mà nhiều người bắt đầu quan tâm đến vấn đề tiết kiệm hay tích lũy cho bản thân cũng như gia đình của mình. Độ tuổi 41 – 50 tuổi chỉ có 1 câu trả lời (chiếm 0,9%) và độ tuổi trên 50 có 4 câu trả lời (chiếm 3,7%). Đây là hai độ tuổi ở thời kỳ cuối trong thời gian làm việc và bắt đầu chuẩn bị nghỉ hưu. Ở độ tuổi này mới bắt đầu tích lũy cho tuổi già thì theo tác giả có lẽ là hơi muộn, vì ở thời điểm này chúng ta sẽ không còn nhiều thời gian để bắt đầu tích lũy. Hơn nữa, nếu đã có gia đình thì các khoản chi cho con cái ở thời điểm này vẫn sẽ là gánh nặng kinh tế, nên dù có bắt đầu tích lũy thì số tiền đa phần sẽ là không nhiều để chi dùng sau này. Tuy nhiên, việc bắt đầu tiết kiệm và tích lũy là rất tốt dù bất kỳ ở độ tuổi nào.

- Nghề nghiệp:

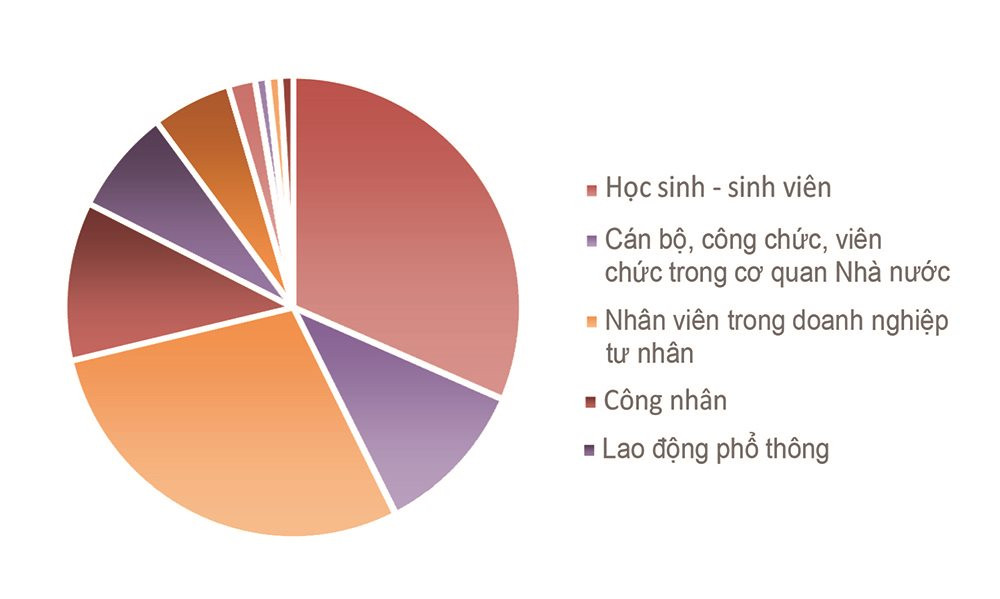

Nghề nghiệp của các đối tượng được khảo sát khá phong phú, trong đó số lượng lớn nhất chính là học sinh, sinh viên với 34 phiếu (chiếm 31,5%). Nhân viên trong các doanh nghiệp tư nhân chiếm tỷ lệ cao thứ hai với 31 câu trả lời (chiếm 28,7%). Tiếp theo là cán bộ, công chức, viên chức trong cơ quan Nhà nước chiếm vị trí thứ ba với cùng 12 câu trả lời (chiếm 11,1%), lao động phổ thông có 8 phiếu trả lời (chiếm 7,4%), kinh doanh có 6 phiếu (chiếm 5,6%). Ngoài ra còn có nội trợ 2 phiếu (chiếm 1,9%), thất nghiệp tạm thời, du học sinh và người đã nghỉ hưu đều có 1 phiếu (chiếm 0,9%).

Bảng 4.2 Nghề nghiệp

|

|

Nguồn: Tác giả tính toán dựa trên số liệu thu thập được từ bảng khảo sát

|

Bảng khảo sát được hỏi bởi nhiều đối tượng có nghề nghiệp khác nhau sẽ tăng độ phong phú trong quan điểm về việc chuẩn bị tài chính cho tuổi già do mỗi nghề nghiệp sẽ có môi trường lao động khác nhau, hưởng chế độ chính sách khác nhau. Vì vậy, đây cũng là một trong những yếu tố ảnh hưởng tới những quyết định cho việc chuẩn bị tài chính sau khi về hưu của mỗi cá nhân.

- Tình trạng hôn nhân:

Tình trạng hôn nhân của các đối tượng được khảo sát tập trung chủ yếu vào độc thân với 81 câu trả lời (chiếm 75,9%), còn lại đã có gia đình là 26 phiếu khảo sát (chiếm 24,1%).

4.2. Kết quả khảo sát về quản lý tài chính cá nhân và lập kế hoạch tài chính cho tuổi già

- Thu nhập:

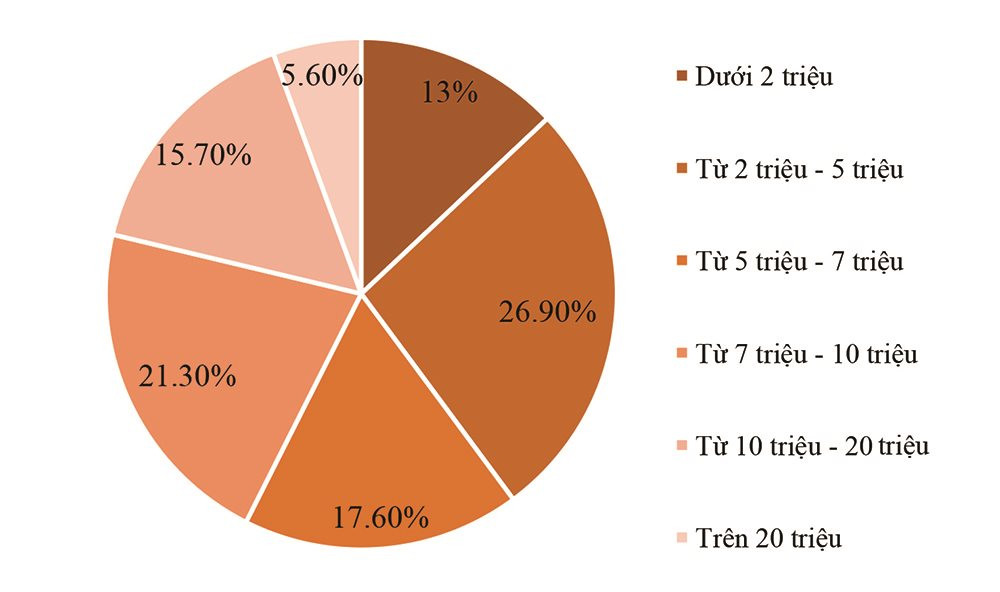

Thu nhập hiện tại trong một tháng của mỗi cá nhân được phân bổ khá đồng đều. Trong đó mức thu nhập chiếm tỷ trọng lớn nhất là từ 2 – 5 triệu đồng gồm 29 người (chiếm 26,9%). Mức thu nhập này tập trung chủ yếu vào đối tượng từ 18 – 25 tuổi với nghề nghiệp là sinh viên và người mới đi làm ở trong các doanh nghiệp tư nhân.

Đứng vị trí thứ hai là mức lương từ 7 – 10 triệu đồng có 23 người (chiếm tỷ trọng 21,3%). Mức lương này tập trung nhiều vào người ở độ tuổi 26 – 30 tuổi với 13 người, còn lại trải khá rộng ở các độ tuổi khác. Nghề nghiệp ở mức thu nhập này cũng khá đa dạng từ người đi làm trong doanh nghiệp đến những người tự kinh doanh và cả học sinh, sinh viên.

Mức 5 – 7 triệu đồng có 19 người (chiếm 17,6%), chủ yếu tập trung vào độ tuổi 18 – 25 tuổi với nghề nghiệp là nhân viên trong doanh nghiệp tư nhân.

Mức thu nhập từ 10 – 20 triệu đồng có 17 người (chiếm 15,7%). Đây có thể coi là mức thu nhập khá so với mặt bằng chung ở nước ta. Mức thu nhập dưới 2 triệu đồng có 14 người (chiếm 13%). Đây là mức thu nhập thấp, tập trung chủ yếu vào học sinh – sinh viên đối tượng đang nhận trợ cấp từ gia đình với 12 phiếu. Ngoài ra có hai phiếu có nghề nghiệp là lao động phổ thông và công nhân cũng có mức thu nhập này.

Trên 20 triệu đồng là mức lương cao so với mức lương trung bình nên tỷ trọng chiếm thấp nhất với 6 phiếu (chiếm 5,6%). Điều đặc biệt là trong 6 phiếu này đều ở người trẻ, trong đó có 3 phiếu là từ 18 – 25 tuổi với công việc là sinh viên và kinh doanh, còn lại 3 phiếu là 26 – 30 tuổi là nhân viên trong doanh nghiệp Nhà nước. Đây đều là độ tuổi trẻ nhưng đã đạt được mức thu nhập tốt so với mặt bằng chung hiện nay.

Bảng 4.3 Mức thu nhập

|

|

Nguồn: Tác giả tính toán dựa trên số liệu thu thập được từ bảng khảo sát

|

Khi được hỏi về thu nhập thụ động thì có đến 91 người (chiếm 84,3%) trả lời là không. Còn lại chỉ có 17 người (chiếm 15,7%) có thu nhập thụ động. Có thể thấy việc tạo ra thu nhập thụ động vẫn còn khá xa lạ đối với nhiều người trong xã hội hiện nay.

- Chi tiêu:

Theo kết quả khảo sát, mức chi tiêu trung bình mỗi tháng của mỗi cá nhân chủ yếu bằng 50 - 70% thu nhập trong tháng, chiếm 37% số lượng người được hỏi (40 phiếu). Tiếp theo là dưới 50% mức thu nhập chiếm 25% (27 phiếu). Chiếm 18,5% (20 phiếu) là số người trả lời thường chi 70 - 90% so với thu nhập. Từ 90 - 100% chiếm 13% với 14 phiếu, đây có thể coi là mức chi khá cao. Ngoài ra cũng có 7 phiếu (chiếm 6,5%) trả lời rằng họ chi tiêu trên 100% so với thu nhập của họ. Tuy nhiên theo phiếu trả lời thì nghề nghiệp của những đối tượng này chủ yếu là học sinh, sinh viên và có mức thu nhập hằng tháng là dưới 2 triệu đồng và từ 2 – 5 triệu đồng. Hiện nay mức sống của người dân được cải thiện nhưng mức lạm phát cao nên việc những người có thu nhập thấp tầm 2 triệu đồng chi vượt số tiền mình có cũng là điều có thể giải thích được.

- Tiết kiệm:

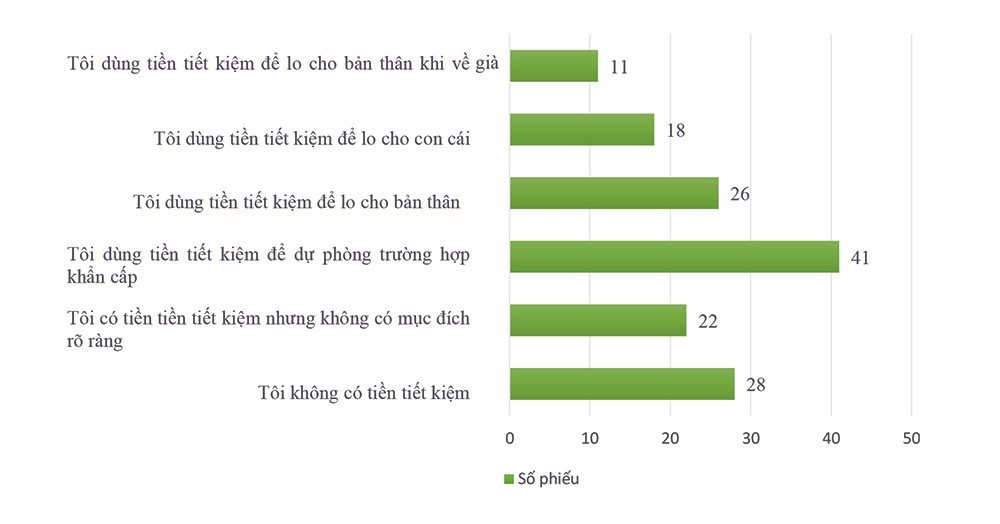

Với câu hỏi khảo sát về “Bạn có tiền tiết kiệm không và dùng vào mục đích gì?” thì có đến 28 người (chiếm 25,9%) trả lời rằng họ không có tiền tiết kiệm. Phần còn lại đều có tiền tiết kiệm và được sử dụng cho những mục đích khác nhau. Dùng để dự phòng trường hợp khẩn cấp được nhiều lựa chọn nhất, sau đó đến phục vụ cho bản thân để mua các loại tài sản như nhà, xe hay đi du lịch. Tiếp theo là dùng để lo cho con cái và thấp nhất là dùng để lo cho bản thân khi về già. Ngoài ra cũng có 22 phiếu trả lời với đáp án có tiền tiết kiệm nhưng không có mục đích rõ ràng.

Biểu đồ 4.4 Mục đích tiết kiệm

|

|

Nguồn: Tác giả dựa trên số liệu thu thập được từ bảng khảo sát

|

- Đầu tư:

Việc đầu tư vào chứng khoán, vàng, bất động sản hay ngoại tệ cũng không được mọi người sử dụng nhiều khi có đến 83,3% số người được hỏi nói rằng không đầu tư. Nguyên nhân vì họ không thích đầu tư, không am hiểu, không có đủ tiền và có người nói rằng họ sẽ để tiền gửi vào ngân hàng. Phần nhỏ còn lại chiếm 11,1% số người nói rằng có đầu tư vì thấy đây là kênh sinh lời tốt, còn lại có nhiều nguyên nhân như vì công việc, hoặc do thấy nhiều người đầu tư nên làm theo. Điều này nói lên thực trạng rằng đa phần mọi người đều chưa thực sự có nhiều kiến thức trong mảng đầu tư và chưa thực sự quan tâm đến vấn đề này. Nguyên nhân chủ yếu có thể nói là do Việt Nam chưa thực sự phổ biến những lớp học tài chính cho những người không chuyên, nếu có thì đa phần đều là ở các tỉnh thành phố lớn. Ngoài ra, khủng hoảng về chứng khoán trong năm 2008 cũng làm người dân sợ hãi tham gia đầu tư vào các thị trường này. Khi tham gia các thị trường đầu tư cần có nguồn thông tin nhanh, chính xác nhưng hiện nay thị trường Việt Nam chưa làm được điều đó, thông tin chưa kịp thời, tính minh bạch chưa đảm bảo và luật pháp còn nhiều lỗ hổng nên việc kêu gọi những nhà đầu tư không chuyên hay nhỏ lẻ vẫn còn khá khó khăn.

- Mua bảo hiểm:

Bảo hiểm có thể coi là công cụ thường được sử dụng nhất để giảm thiểu thiệt hại khi gặp rủi ro, tuy nhiên hiện nay vẫn có đến 21,3% số người được hỏi trả lời rằng họ không tham gia bất kỳ loại bảo hiểm nào. Chiếm tỷ trọng nhiều nhất là 63% chỉ sử dụng bảo hiểm của Nhà nước. Điều này cũng dễ hiểu khi việc mua bảo hiểm y tế hay bảo hiểm xã hội được nhiều người quan tâm hơn. Có 11,1% số người tham gia cả bảo hiểm tư nhân và của Nhà nước, còn lại 3,7% chỉ tham gia bảo hiểm tư nhân. Việc tham gia bảo hiểm đang ngày càng được nhiều người quan tâm do những lợi ích của nó mang lại, đặc biệt là các bảo hiểm của Nhà nước khi mức phí không cao mà người dân sẽ cảm thấy an tâm khi tham gia bảo hiểm của Nhà nước. Với các gói bảo hiểm tư nhân thì hiện nay vẫn phổ biến ở các thành phố lớn do các công ty bảo hiểm tư nhân đa phần là từ nước ngoài nên trụ sở chưa về các tỉnh nhỏ lẻ. Ngoài ra thông tin về các loại bảo hiểm khi được giới thiệu chưa thực sự rõ ràng và nhưng vụ việc tranh chấp đòi tiền bảo hiểm khiến nhiều người dân chưa thực sự có niềm tin vào công cụ tài chính này.

- Lên kế hoạch tài chính cho tuổi già:

Số lượng người lựa chọn sử dụng tiền tiết kiệm cho tuổi già là khá ít, nên không ngạc nhiên khi đáp án của câu hỏi “Anh/ chị đã từng nghĩ về tuổi già của mình chưa?” thì có đến 48 người (chiếm 44,4%) trả lời rằng chưa từng nghĩ. Có 18 người (chiếm 16,7%) nói đã từng nghĩ nhưng thấy không cần chuẩn bị gì và 33 người (chiếm 30,6%) nói sẽ chuẩn bị cho việc này vào vài năm tới. Điều này cho thấy, đa phần mọi người hiện vẫn chưa thực sự quan tâm nhiều đến vấn đề tuổi già của mình. Có lẽ nguyên nhân chủ yếu do vấn đề tuổi tác. Khi mọi người mới 20-30 tuổi thì thấy mình vẫn còn trẻ mà chờ vài năm nữa rồi tính hoặc đến đâu lo đến đó. Chỉ có 7 người (chiếm 6,5%) trả lời rằng đã chuẩn bị cho tuổi già và có kế hoạch rõ ràng, trong đó có 2 người trên 50 tuổi và 2 người từ 31 – 40 tuổi và đều là những người đã có gia đình, còn lại 2 người từ 26 – 30 tuổi và duy nhất 1 người 18 – 25 tuổi.

Khi được hỏi về độ tuổi phù hợp để chuẩn bị cho tuổi già thì đa phần câu trả lời là tầm 40 tuổi, 50 tuổi. Lý do được đưa ra là mọi người thấy đây là độ tuổi phù hợp vì tài chính ổn định. Ngoài ra, muốn chuẩn bị tuổi già thì phải lo cho con cái xong đã nên họ thấy đây là độ tuổi phù hợp. Cũng có những người lựa chọn độ tuổi sớm hơn như 25 tuổi, 30 tuổi nhưng đều nói rằng quan trọng tài chính phải ổn định, phù hợp với thực tế. Một số đáp án khá chung chung như “trước khi kết hôn 3 năm”, “khi chúng ta tự tin độc lập về tài chính, không quan trọng độ tuổi”.

Với kết quả phỏng vấn trực tiếp 15 người trong các độ tuổi thì có đến 11 người không quan tâm đến vấn đề chuẩn bị tài chính cá nhân, 2 người bắt đầu lên kế hoạch và chỉ có 2 người đã chuẩn bị tài chính cho tuổi già, tuy nhiên 2 người này đều thuộc độ tuổi trên 50 tuổi. Cách chuẩn bị tài chính cho tuổi già của 4 người cũng không có sự tính toán rõ ràng, đặc biệt với 2 người ở độ tuổi trên 50 tuổi thì họ không tính mình cần bao nhiêu cho tuổi già mà chỉ phụ thuộc vào đồng lương rồi đạt mục tiêu dần dần và tích cóp. Họ cũng cho rằng hiện tại khoản lương hưu của bản thân khá thấp và không có thu nhập thụ động nên khi về hưu sẽ kiếm thêm việc làm để ổn định cuộc sống, còn số tiền tiết kiệm mà bản thân có sẽ cố gắng để dành trong ngân hàng khi có việc thực sự cần mới sử dụng mà thôi.

5. Đánh giá chung

Qua kết quả khảo sát, nhóm tác giả thấy rằng vấn đề chuẩn bị tài chính cho tuổi già vẫn còn khá mới mẻ với mọi người hiện nay. Đa phần số người được hỏi đều là độc thân nên họ thường có thiên hướng tự do chi tiêu nhiều hơn tích lũy. Việc tích lũy đa phần dùng cho những mục tiêu tài chính ngắn hạn như: đi du lịch, mua xe, dự phòng,… Đối với những người đã có gia đình thì việc cân bằng chi tiêu được quan tâm hơn vì mọi người thường cần tiền cho con cái nên xu hướng tích lũy cũng cao hơn. Rất ít người trong khảo sát thực hiện đầu tư sinh lời, họ cũng không bảo vệ bằng bảo hiểm nhân thọ mà mới chỉ có bảo hiểm y tế mà thôi.

Nguyên nhân của thực trạng trên khá đa dạng. Trước hết, xu hướng “tiêu dùng” hiện nay đã khuyến khích con người nhiều chi tiêu hơn là tích lũy. Không chỉ người trẻ, mà con người nói chung bị cuốn vào vòng xoáy chi tiêu, hưởng thụ và lo lắng về tiền bạc. Hơn nữa, họ có quá nhiều việc phải chi tiêu trong cuộc sống hiện đại ngày càng đắt đỏ.

Thứ hai là không có đầy đủ kiến thức về quản lý tài chính cá nhân. Rất nhiều người trong xã hội hiện nay vẫn sử dụng tiền theo bản năng là có tiền sẽ tiêu, hết tiền sẽ kiếm, khi gặp khó khăn thì cố tìm cách khắc phục như vay nợ, nhờ trợ cấp của xã hội và cuối cùng thường đổ lỗi do thu nhập không đủ chi tiêu nên cũng không tích lũy được gì. Điều này chỉ đúng một phần. Không tiết kiệm được phần nhiều là do chi tiêu chứ không phải do thu nhập. Một người thu nhập thấp có mức hạch toán chi tiêu phù hợp với thu nhập của mình, bớt mua sắm đồ đạc không cần thiết, giảm việc ăn uống bên ngoài… Tất cả những điều này đều do sự tự chủ của bản thân mỗi người.

Thứ ba, ảnh hưởng của gia đình cũng là một trong những yếu tố khiến nhiều người trẻ hiện nay chưa quan tâm đến tuổi già của mình. Khi các bạn trẻ nhìn thấy bố mẹ đi làm mức lương của mỗi người không cao lắm nhưng vẫn có thể nuôi con, xây nhà, mua sắm đồ đạc … Tuy nhiên nhiều bạn trẻ không để ý rằng thời đại của bố mẹ chúng ta và thời đại của chúng ta khác nhau. Thời đại của bố mẹ chúng ta có thể coi là thời kỳ tiết kiệm, khi đó trước hết là mỗi cá nhân đều lo tiết kiệm để mong muốn lập gia đình sinh con sớm, xây nhà, sau đó là lo cho con cái ăn học kết hôn, vì vậy tiết kiệm như là thói quen của bố mẹ nên khi về già con cái có công ăn việc làm ổn định thì bố mẹ cũng có những khoản tiền tích lũy riêng. Hiện nay, chi tiêu nhiều hơn do nhu cầu cuộc sống cao hơn, sự chi tiêu tằn tiện như thập kỷ trước không còn nên việc tích lũy không nhiều, thậm chí rất ít dù thu nhập có cao hơn.

Bên cạnh đó, ngân hàng được coi như là kênh chính để thu hút vốn trung gian cho các doanh nghiệp trong thời kỳ trước vì thế mức lãi suất tiết kiệm có thời kỳ tăng lên đến 15%/năm, khả năng sinh lời của tiền gửi ngân hàng lúc đó cao nên chỉ cần gửi tiền vào ngân hàng cũng tạo ra được mức lợi nhuận lớn. Nhưng hiện nay ngân hàng không phải kênh sinh lời nhất nữa, mức lãi suất ở ngưỡng 5 - 6%/năm nên khi gửi tiết kiệm mặc dù vẫn đảm bảo lãi suất thực dương song số tích lũy không được nhiều như trước. Thị trường chứng khoán, bất động sản… là các kênh đầu tư có thể đem lại mức sinh lợi cao, tuy nhiên, kèm theo đó mức rủi ro của các kênh này sẽ cao hơn nhiều so với việc gửi tiết kiệm trong ngân hàng nên việc tham gia đầu tư cần phải có sự hiểu biết và cẩn trọng hơn.

Có thể thấy, hiện nay việc chuẩn bị tài chính cho tuổi già còn gặp rất nhiều khó khăn ở hầu hết các độ tuổi. Không bảo hiểm nhân thọ, một chút tiền tiết kiệm, không có thu nhập thụ động sẽ dẫn tới bài toán đáng lo ngại cho mỗi người khi về già.

6. Một số khuyến nghị

6.1. Đối với cá nhân

6.1.1. Lên kế hoạch quản lý tài chính cá nhân

- Rà soát tài sản và các khoản nợ

Để bắt đầu chuẩn bị tài chính cho tuổi già của mình, trước hết mỗi người cần rà soát lại tất cả các tài sản và khoản nợ mình đang có. Việc phân biệt rõ đâu là tài sản và đâu là khoản nợ để chúng ta có thể nắm rõ tình trạng tài chính của bản thân, từ đó đưa ra cách xử lý giúp tăng tài sản và giảm tối đa các khoản nợ. Nếu một người đang có những khoản nợ phải trả lãi thì điều đầu tiên nên làm là thanh toán hết những khoản nợ đó.

Lãi kép có sức mạnh to lớn, tuy nhiên, nếu gửi tiền hay cho vay tiền thì lãi kép sẽ mang lại lợi nhuận rất lớn nhưng nếu ngược lại với vai trò đi vay thì lãi kép sẽ là con dao hai lưỡi khiến người vay có thể lâm vào cảnh nợ trả mãi không xong. Vì thế, nếu ai đó đang có bất kỳ một khoản nợ nào hãy lên kế hoạch trả trong thời gian sớm nhất.

- Lập kế hoạch tài chính khi nghỉ hưu cho bản thân

Để chuẩn bị tài chính cho tuổi già thì mỗi cá nhân cần đưa ra một kế hoạch nghỉ hưu rõ ràng cho bản thân như: mong muốn nghỉ hưu năm bao nhiêu tuổi, dự kiến chi tiêu mỗi năm cho tuổi già như thế nào. Ví dụ, mức chi phí 6 triệu đồng/tháng khá thích hợp với người ưa thích ở nhà đọc sách hay chăm cây. Tuy nhiên nếu chúng ta muốn đi du lịch 1 năm 3 – 4 lần ở những địa điểm xa thì mức chi phí cần tăng lên. Việc đặt ra các kế hoạch càng chi tiết và rõ ràng bao nhiêu sẽ càng giúp chúng ta dễ dàng hoàn thành kế hoạch nhanh bấy nhiêu.

Sau khi tính toán được số tiền cần phải có khi nghỉ hưu thì chúng ta sẽ trừ đi những khoản thu nhập dự tính có được khi về hưu như lương hưu, thu nhập thụ động hay các khoản chi trả của bảo hiểm,… Số tiền còn lại sẽ là số tiền cần phải tích lũy. Tuy nhiên, lạm phát cũng là một yếu tố cần chú ý vì sức mua của đồng tiền trong hôm nay sẽ nhỏ hơn sức mua của ngày mai. Lãi suất ngân hàng niêm yết chỉ là lãi suất danh nghĩa mà thôi. Lãi suất thực sẽ phải là lãi suất ngân hàng trừ đi lạm phát.

- Tiết kiệm

Để đạt được kế hoạch tài chính đặt ra thì cần có một khoản tiết kiệm, từ đó mới có tiền để kinh doanh hay đầu tư. Nhiều người thường có thói quen tiêu dùng trước và phần còn lại thì mới mang đi tiết kiệm. Tuy nhiên, mong muốn của con người là không có giới hạn, do đó, thường là chúng ta không còn tiền hoặc không dành dụm được bao nhiêu.

Có một công thức giúp chúng ta giàu lên, đó là: Tiết kiệm trước, chi tiêu sau. Tức là khi nhận lương thì chúng ta cần bỏ vào khoản tiết kiệm trước và phần còn lại mới dùng để chi tiêu. Nhiều người thường kêu ca rằng lương thấp thì làm sao tiết kiệm được. Tuy nhiên thực chất tiết kiệm không phụ thuộc vào thu nhập của một người có bao nhiêu mà phụ thuộc chủ yếu vào việc người đó chi tiêu như thế nào.

- Ghi chép chi tiêu

Việc ghi chép chi tiêu rất quan trọng, bởi vì những ghi chép này sẽ cho chúng ta biết tiền đi đâu. Những khoản tiền nhỏ chi tiêu không hợp lý có thể tạo thành khoản chi lớn. Hiện nay, trên điện thoại cũng có nhiều phần mềm giúp ghi chép chi tiêu như sổ thu chi Misa hay Money Lover,… Bởi vậy, nếu còn thấy ngại ngần trong việc ghi chép tay thì có thể sử dụng các phần mềm này để hỗ trợ. Khi theo dõi chi tiêu, chúng ta cũng dễ rà soát để phát hiện các khoản chi không cần thiết có thể loại bỏ vào tháng sau.

Cuối cùng, là tổng kết. Kế hoạch nào cũng cần có tổng kết tuy nhiên chuẩn bị tài chính cho tuổi già lại là kế hoạch lâu dài nên việc tổng kết ở đây được hiểu là tổng kết sau một thời gian thực hiện kế hoạch như nửa năm hay một năm một lần. Việc tổng kết giúp chúng ta cân đối lại bảng tài sản của bản thân để xem mình đã hoàn thành được đúng kế hoạch đề ra hay không. Hay các biến động của thị trường, của bản thân ảnh hưởng đến kế hoạch như thế nào và cần thay đổi ra sao. Việc làm này sẽ giúp chúng ta luôn theo sát và nắm rõ kế hoạch của bản thân đã có bước đi đúng hướng nhất để mau chóng hoàn thành kế hoạch chuẩn bị tài chính tuổi già của mình.

6.1.2 Tạo thu nhập thụ động

Tạo thu nhập thụ động là một trong những bước để nhanh chóng hoàn thành kế hoạch chuẩn bị tài chính về già của mình. Việc tạo thu nhập thụ động có thể từ rất nhiều nguồn khác nhau như: từ các tài sản có sẵn có thể cho thuê như nhà, xe hay các khoản đầu tư vào chứng khoán, trái phiếu... Ngoài ra, chúng ta cũng có thể hợp tác kinh doanh để tạo thêm thu nhập cho mình. Sẽ có rất nhiều cách khác nhau phù hợp với mỗi người và mỗi hoàn cảnh. Tuy nhiên, tác giả cho rằng để tạo thu nhập thụ động một cách dễ dàng và có hiệu quả cao thì việc đầu tiên mỗi người nên đầu tư vào các kỹ năng của bản thân. Ví dụ, một người muốn đầu tư chứng khoán để kiếm thêm thu nhập thì đương nhiên người đó cần phải hiểu rõ về thị trường này, phải thường xuyên nghe các thông tin trên các bản tin về tình hình thị trường hay đọc thêm những sách báo để có nguồn kiến thức dồi dào hơn. Mỗi người sẽ có mỗi sở trường và sở thích khác nhau và hoàn cảnh khác nhau nên hãy cố gắng quan sát và tạo ra cho mình những nguồn thu nhập thụ động ở hiện tại và trong tương lai phù hợp với bản thân mình nhất.

Hiện nay, các công ty trung gian đầu tư như FinHay hoặc Lenbiz, Finn cũng là một trong các kênh đầu tư hỗ trợ cho những người không có nhiều kiến thức về chứng khoán và đầu tư nói chung. Nếu không rành về thị trường chứng khoán thì có thể tham khảo các kênh đầu tư loại này.

6.2. Đối với Nhà nước

6.2.1. Nâng cao hiểu biết của người dân về tài chính cá nhân:

Việc chuẩn bị tài chính tuổi già nói riêng và quản lý tài chính cá nhân nói chung không chỉ ảnh hưởng trực tiếp đến mỗi cá nhân mà còn ảnh hưởng đến sự phát triển của Nhà nước và xã hội. Như đã nói ở phần đầu của bài nghiên cứu, nếu mỗi cá nhân có khả năng quản lý tài chính tốt sẽ giúp bản thân trước hết có cuộc sống tốt hơn, sau đó sẽ giúp giảm gánh nặng cho Nhà nước trong việc chi ngân sách trợ cấp cho người dân. Ngoài ra, đồng tiền sẽ được sử dụng một cách hợp lý và có hiệu quả hơn, từ đó góp phần phát triển kinh tế của đất nước. Vì vậy, việc nâng cao tầm hiểu biết của mỗi cá nhân trong xã hội cũng là một trong những nhiệm vụ mà Chính phủ cần phải thực hiện.

Hiện nay, do nhiều người dân còn không biết đến khái niệm quản lý tài chính cá nhân hay những thuật ngữ liên quan nên trước hết cần tuyên truyền rộng rãi về tầm quan trọng của việc quản lý tài chính cá nhân, các lợi ích mà nó đem lại nếu mỗi cá nhân thực hiện điều này. Việc được nghe nhiều sẽ giúp người dân dần dần làm quen và tìm hiểu về vấn đề này.

Ngoài ra, việc phổ cập kiến thức tài chính cũng sẽ giảm tỷ lệ người dân bị lừa đảo. Nhiều trường hợp mất tiền vì bị cuốn vào kinh doanh đa cấp, bitcoin hay bị lừa mất nhà của do tin lời kẻ cho vay lãi,… Những trường hợp đó đều do thiếu kiến thức tài chính nên mới dễ dàng tin lời của những kẻ lừa đảo. Vì vậy, nâng cao kiến thức tài chính cá nhân cho người dân là việc mà chúng ta nên làm và cần phải làm.

6.2.2. Minh bạch hóa thị trường và khuyến khích đầu tư nhiều hơn

Việc minh bạch hóa thị trường là vô cùng quan trọng để thu hút đầu tư. Các thị trường chứng khoán, bất động sản đều đang rất sôi động. Tuy nhiên, cần có cơ chế để thông tin trên thị trường minh bạch hơn nữa, tránh đầu cơ. Chẳng hạn các công ty P2P hiện nay khá phổ biến, nhưng quyền lợi nhà đầu tư chưa đảm bảo khi chưa có hành lang pháp lý rõ ràng. Những nhà đầu tư nhỏ quan tâm đến trái phiếu do có lãi suất ổn định và ít rủi ro, song thông tin còn rất hạn chế. Do vậy, cần phải phát triển cơ sở hạ tầng của thị trường trái phiếu doanh nghiệp, bao gồm thành lập tổ chức thu thập thông tin doanh nghiệp, thống kê giao dịch trái phiếu doanh nghiệp hàng ngày để minh bạch hóa thị trường. Về các dự án bất động sản, nguồn cung thị trường bất động sản về cơ bản phụ thuộc khá nhiều vào sự phê duyệt, cho phép triển khai xây dựng và hoàn thiện các dự án mới. Nhiều chuyên gia cho rằng, nếu các cuộc thanh tra và rà soát được đẩy nhanh tiến độ, thì cơ hội mở cho doanh nghiệp địa ốc và thị trường sẽ rộng lớn hơn. Có nguồn cung dồi dào, lực cầu về sản phẩm vẫn lớn, lượng giao dịch trên thị trường vì thế sẽ sôi động và hấp dẫn các nhà đầu tư thứ cấp.

6.2.3. Minh bạch thị trường bảo hiểm nhân thọ

Thời gian qua, khung khổ pháp luật đối với lĩnh vực bảo hiểm nhân thọ đã không ngừng được hoàn thiện, tạo môi trường pháp lý đồng bộ, công khai, minh bạch và bình đẳng cho các doanh nghiệp thuộc mọi thành phần kinh tế, phù hợp với các chuẩn mực và cam kết quốc tế của Việt Nam. Tuy nhiên, do có một số vụ lùm xùm lừa bảo hiểm khiến người dân băn khoăn trong việc mua bảo hiểm do thiếu thông tin. Hiện nay về số liệu của ngành bảo hiểm, ngoài cơ quan quản lý thì rất hiếm có các báo cáo từ các công ty nghiên cứu thị trường trong và ngoài nước thực hiện. Tất nhiên ngành bảo hiểm rất thận trọng về mặt số liệu, nhưng cũng phải nói thêm rằng, những số liệu tổng quan hoặc không cần quá bảo mật khi chia sẻ ra công chúng sẽ tạo ra sự gắn kết với thị trường và giúp người dân yên tâm, mạnh dạn mua bảo hiểm.

Tài liệu tham khảo:

1. Trần Thọ Đạt (2019), “Dân số già hóa có thực sự là gánh nặng cho nền kinh tế?”, Tạp chí tài chính.

2. Larry Winget (2010). Học cách tiêu tiền, dịch giả Nghiêm Huyền. NXB. Lao Động –Xã Hội.

3. Tina Seelig (2012). Nếu tôi biết được khi còn 20, dịch giả: Hồng Nhật. NXB Trẻ.

4. T. Harv Eker (2015). Bí mật của tư duy triệu phú, dịch giả: Nguyễn Kim Liên.NXB Trẻ.

5. UNFPA và HelpAge International (2012). Báo cáo tóm tắt. Già hóa trong Thế kỷ 21: Thành tựu và Thách thức.

6. Woodpecker Asia Tech, “Quản lý tài chính cá nhân: Đường ngắn nhất đến với tự do tài chính”.

.png "Kinh tế xanh tại Đông Nam Á: Cần phương pháp tiếp cận mang tính hệ thống")

.png "Tâm lý tích cực lan tỏa, VN-Index bứt phá gần 20 điểm")