Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

(thitruongtaichinhtiente.vn) - Cùng với tín hiệu tích cực từ đầu tư công, xuất khẩu khả quan, thặng dư thương mại cao kỷ lục… chính sách tiền tệ được điều hành chủ động, linh hoạt và diễn biến tỷ giá ổn định là những điểm sáng của kinh tế Việt Nam trong 9 tháng năm 2020.

|

|

|

Trong báo cáo kinh tế vĩ mô Việt Nam 9 tháng năm 2020 vừ được Viện Đào tạo và Nghiên cứu BIDV công bố, các chuyên gia của Viện nhận định: Nền kinh tế đã có nhiều dấu hiệu phục hồi tích cực sau khi dịch bệnh được kiểm soát sau 2 lần bùng phát. Đây là điều kiện tiên quyết để ổn định tình hình kinh tế xã hội, tạo tiền đề phục hồi trong các tháng cuối năm. Tuy vậy, nền kinh tế vẫn đối mặt với nhiều khó khăn, có thể kể đến như: Tăng trưởng kinh tế thấp nhất trong 10 năm qua; đầu tư trực tiếp nước ngoài (FDI) tiếp tục đà chững lại; tín dụng tăng trưởng thấp, rủi ro nợ xấu gia tăng…

8 điểm sáng trong bức tranh kinh tế vĩ mô 9 tháng năm 2020

Trong bối cảnh kinh tế thế giới vẫn chịu tác động nặng nề của đại dịch COVID-19, trong 9 tháng đầu năm 2020, kinh tế Việt Nam vẫn đạt được một số kết quả đáng khích lệ. Báo cáo đã chỉ ra 8 điểm sáng trong bức tranh kinh tế vĩ mô 9 tháng năm 2020, cụ thể:

Dịch bệnh nhanh chóng được kiểm soát, tạo điều kiện sớm khôi phục kinh tế: Trong 9 tháng đầu năm, 2 đợt bùng phát dịch COVID-19 (tháng 3/2020 và tháng 7/2020) đã ảnh hưởng lớn tới đời sống kinh tế xã hội trong nước. Tuy vậy, nhờ sự chỉ đạo quyết liệt, nhanh chóng của Chính phủ và các bộ, ngành, địa phương và sự ủng hộ, đồng lòng, chấp hành nghiêm túc của người dân, 2 đợt dịch bệnh đã nhanh chóng được kiểm soát. Điều này đã làm giảm đáng kể thiệt hại về người, giúp nhanh chóng khôi phục lại các hoạt động kinh tế - xã hội, từ đó tạo cơ sở cho sự phục hồi kinh tế trong các tháng cuối năm 2020 và lấy lại đà tăng trưởng mạnh hơn năm 2021.

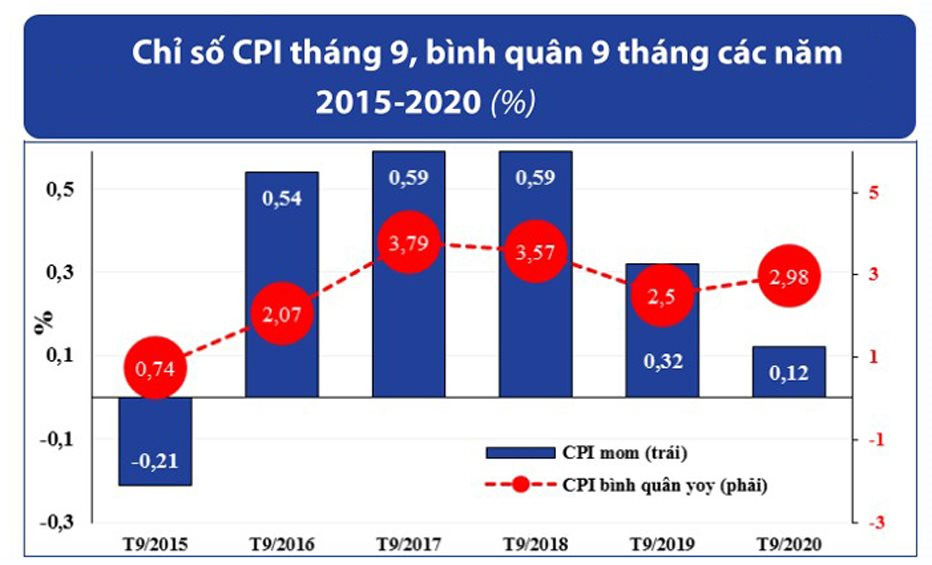

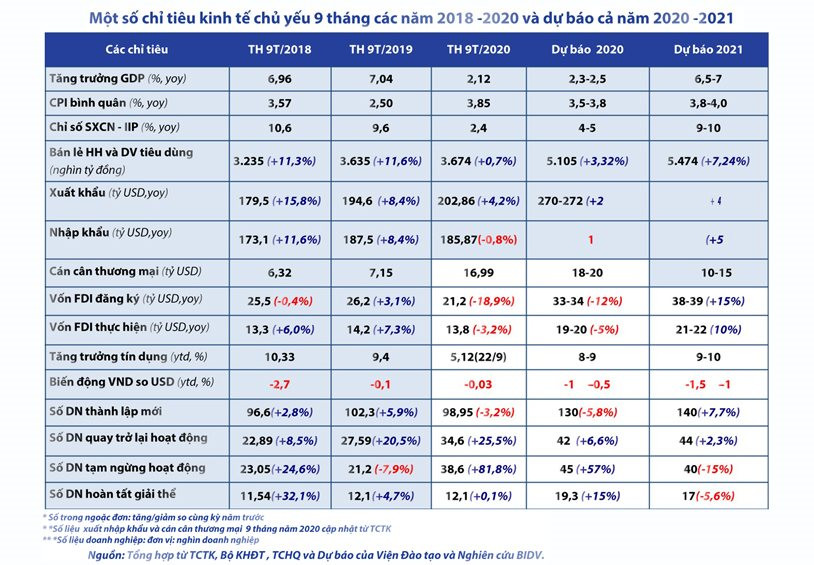

Lạm phát dần được kiểm soát theo mục tiêu: Chỉ số CPI tháng 9/2020 tăng 0,12% so với tháng trước, chủ yếu do tác động của điều chỉnh tăng học phí của các địa phương; giá điện sinh hoạt, giá gas và giá gạo tăng… Bên cạnh sự giảm giá của nhóm giao thông và giải trí du lịch do giảm giá xăng dầu và giá dịch vụ du lịch... Báo cáo đánh giá: Mục tiêu lạm phát bình quân dưới 4% cả năm 2020 là khả thi khi chỉ số CPI tiếp tục đà giảm. Lạm phát cơ bản tháng 9/2020 giảm - 0,02% so với tháng trước và bình quân 9 tháng tăng +2,59% so với cùng kỳ năm trước (thấp hơn mức tăng +2,66% của 8 tháng).

|

|

|

Xuất khẩu khả quan, thặng dư thương mại cao kỷ lục, khu vực kinh tế trong nước tiếp tục là điểm sáng: Số liệu đưa ra trong báo cáo cho thấy, xuất khẩu 9 tháng năm 2020 đạt 202,8 tỷ USD, tăng 4,2% so với cùng kỳ 2019 nhờ những sự hồi phục khả quan của nhu cầu quốc tế và hiệu ứng tích cực của Hiệp định EVFTA. Đáng chú ý, nhiều mặt hàng xuất khẩu chủ chốt đã tăng trở lại đó như gỗ và sản phẩm gỗ (+12,4%), phương tiện vận tải và phụ tùng (+2,8%); gạo (+12%)... Trong khi đó, nhập khẩu 9 tháng năm 2020 đạt 185,9 tỷ USD, giảm nhẹ -0,8% so với cùng kỳ 2019.

Diễn biến trái chiều của xuất khẩu và nhập khẩu khiến cán cân thương mại 9 tháng năm 2020 mở rộng, thặng dư 16,99 tỷ USD - mức cao nhất trong vòng 4 năm. Kinh tế trong nước tiếp tục là điểm sáng, là động lực cho tăng trưởng xuất khẩu của Việt Nam. Dự báo cán cân thương mại năm 2020 và 2021 lần lượt ở mức 18-20 tỷ USD và 10-15 tỷ USD, góp phần ổn định các cân đối vĩ mô khác.

Khu vực nông, lâm nghiệp, thủy sản tăng trưởng tích cực, đóng góp ngày càng cao vào tăng trưởng chung, phát huy vai trò bệ đỡ cho an ninh lương thực quốc gia: Mặc dù chịu tác động kép (xuất khẩu nông - thủy sản khó khăn đầu ra - nhất là sang các thị trường Trung Quốc, Mỹ, EU và thiên tai khắc nghiệt, hạn hán, xâm nhập mặn tại ĐBSCL) song ngành nông nghiệp đã có sự phục hồi tích cực, tăng 1,84% trong 9 tháng đầu năm. Tuy thấp hơn mức tăng 2,02% của cùng kỳ năm 2019 song cải thiện so với mức tăng 1,19% của 6 tháng đầu năm. Trong bối cảnh các động lực chính của nền kinh tế là công nghiệp - xây dựng, dịch vụ chịu nhiều tác động tiêu cực của dịch bệnh, khu vực nông nghiệp là bệ đỡ vững chắc cho tăng trưởng nền kinh tế, đảm bảo an ninh lương thực quốc gia.

Đầu tư công cải thiện tích cực, tốc độ tăng vốn thực hiện từ NSNN tháng 9 và 9 tháng đầu năm đạt mức cao nhất 5 năm qua: Sau 9 tháng, thực hiện vốn đầu tư công tiếp tục ghi nhận kết quả tích cực. Tính chung 9 tháng đầu năm, vốn thực hiện từ NSNN đạt 303 nghìn tỷ đồng, bằng 59,7% kế hoạch năm và +33,3% so với cùng kỳ năm trước. Đây là mức tăng trưởng cao nhất trong 5 năm qua. Báo cáo đánh giá: Cùng với sự chỉ đạo, kiểm tra, giám sát, tháo gỡ khó khăn trực tiếp tại các địa phương của lãnh đạo và các thành viên Chính phủ, hoạt động giải ngân vốn đầu tư từ nguồn ngân sách đã có những kết quả đặc biệt tích cực, tạo sự hỗ trợ, lan tỏa cho nhiều khu vực kinh tế vốn còn đang chịu ảnh hưởng của dịch bệnh.

Chính sách tiền tệ chủ động, linh hoạt góp phần hạ mặt bằng lãi suất hỗ trợ nền kinh tế: Trong 9 tháng đầu năm, mặt bằng lãi suất có xu hướng giảm khi: (i) thanh khoản của hệ thống các TCTD tăng lên nhờ các biện pháp giảm lãi suất điều hành của NHNN (2 lần điều chỉnh giảm các mức lãi suất điều hành ngày 16/3/2020 và 12/5/2020) và NHNN tích cực hỗ trợ thanh khoản cho các TCTD thông qua việc linh hoạt bơm/hút ròng qua kênh thị trường mở; suất điều hành ngày 16/3/2020 và 12/5/2020) và NHNN tích cực hỗ trợ thanh khoản cho các TCTD thông qua việc linh hoạt bơm/hút ròng qua kênh thị trường mở; (ii) nhu cầu tín dụng yếu khi hoạt động của doanh nghiệp còn nhiều khó khăn do sức cầu tiêu dùng và sản xuất trong nước phục hồi chậm.

Tỷ giá cơ bản ổn định, góp phần kiểm soát lạm phát và ổn định kinh tế vĩ mô: Mặc dù có biến động mạnh trong tháng 3/2020 song nhìn chung tỷ giá ổn định trong 9 tháng đầu năm. Đến ngày 30/9/2020, tỷ giá liên ngân hàng và tỷ giá trung tâm lần lượt tăng 0,03% và 0,31% so với đầu năm, trong khi Chỉ số USD (DXY) giảm 2,2% và nhiều đồng tiền trong khu vực mất giá từ 5-7% so với USD kể từ đầu năm.

Có 4 yếu tố hỗ trợ cho sự ổn định của tỷ giá USD/VND, gồm: (i) thanh khoản dồi dào khi thặng dư thương mại 9 tháng đầu năm ở mức cao (17 tỷ USD); (ii) đồng USD sau khi biến động mạnh trong tháng 3 và 4/2020 đã quay lại xu hướng giảm giá trong quý III/2020; (iii) nhu cầu thanh toán, vay ngoại tệ của doanh nghiệp ở mức thấp; (iv) chênh lệch lãi suất VND-USD vẫn duy trì ở mức dương góp phần duy trì sức hấp dẫn của VND (chênh lệch lãi suất kỳ hạn 3 tháng ở mức 0,3-0,5%/năm).

Tiến trình hội nhập kinh tế quốc tế tiếp tục đạt được kết quả tích cực, hình ảnh và uy tín của Việt Nam được nâng cao: Trong 9 tháng đầu năm, quá trình hội nhập kinh tế quốc tế đạt được kết quả quan trọng. Tiếp theo Hiệp định CPTPP chính thức có hiệu lực từ tháng 1/2019, Hiệp định EVFTA cũng chính thức có hiệu lực từ 1/8/2020 và Hiệp định đối tác kinh tế toàn diện khu vực (RCEP) đang đàm phán, các nước phấn đấu ký kết trong tháng 11/2020. Các hiệp định này, nhất là EVFTA, đã và đang mang lại nhiều cơ hội xuất khẩu, đầu tư, du lịch, đồng thời là nhân tố quan trọng tiếp tục thúc đẩy quá trình cải cách, hoàn thiện thể chế kinh tế trong thời gian tới…

|

|

|

5 hạn chế, thách thức đáng lưu ý

Dù hoạt động kinh tế - xã hội trong nước đã cho thấy sự phục hồi tích cực khi dịch bệnh được kiểm soát, tuy nhiên, báo cáo của Viện Đào tạo và Nghiên cứu BIDV kết quả thực hiện 9 tháng cho thấy vẫn còn 1 số hạn chế, thách thức, có thể kể đến như:

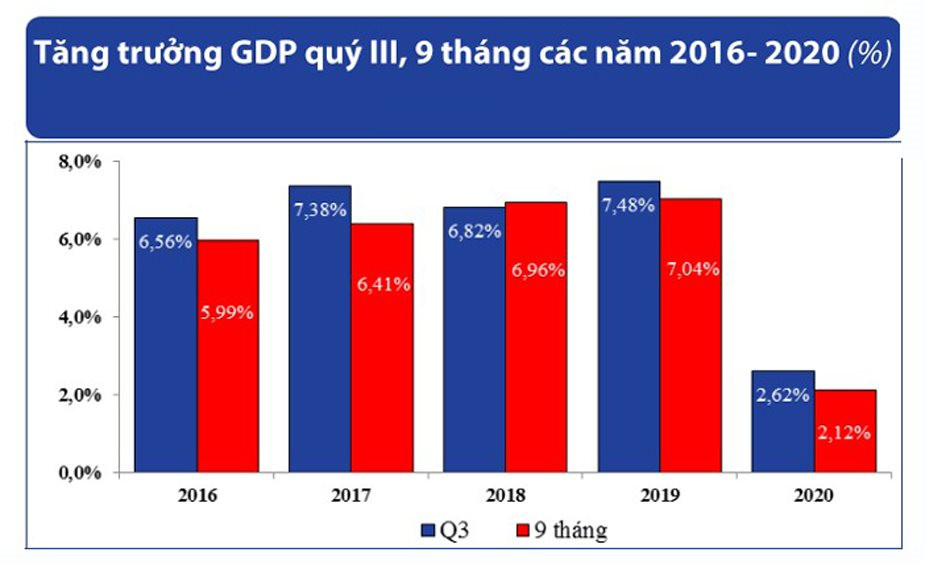

Tăng trưởng GDP ở mức thấp nhất từ năm 2011 đến nay dù một số lĩnh vực có dấu hiệu phục hồi sau dịch bệnh: Tăng trưởng GDP Việt Nam quý III/2020 ước đạt 2,62% tăng so với quý II (0,39%), thấp hơn nhiều so với cùng kỳ năm 2019 (7,48%). Lũy kế 9 tháng đầu năm 2020, GDP tăng 2,12% - là mức tăng trưởng 9 tháng thấp nhất từ năm 2011. Tuy nhiên, đây vẫn là mức đáng khích lệ trong bối cảnh kinh tế thế giới và hầu hết các nước tăng trưởng âm.

Với tình hình thực hiện 9 tháng đầu năm 2020, báo cáo của Viện Đào tạo và Nghiên cứu BIDV cho rằng, để đạt mục tiêu GDP cả năm 2020 tăng trưởng 2% (2,5%) thì GDP quý 4 cần đạt mức tăng trưởng 1,74% (3,28%).

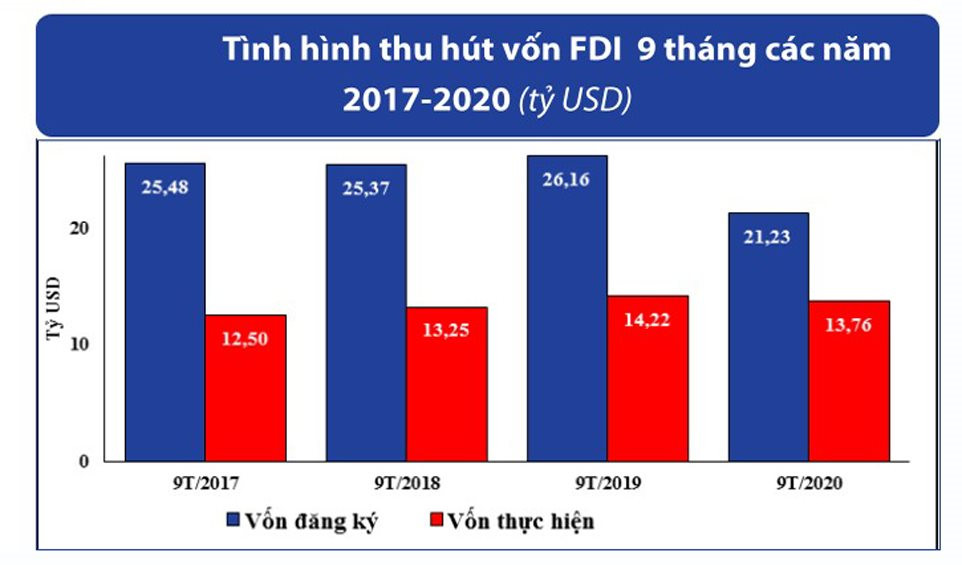

Đầu tư nước ngoài (FDI) tiếp tục đà chững lại: Vốn FDI đăng ký 9 tháng đầu năm đạt 21,23 tỷ USD, giảm -18,9% so với cùng kỳ năm trước. Tổng vốn FDI đăng ký giảm mạnh so với năm 2019 chủ yếu do vốn đăng ký theo hình thức góp vốn, mua cổ phần giảm mạnh -44,9%. Vốn đăng ký bổ sung tăng 6,7% so với cùng kỳ, đạt 5,11 tỷ USD. Giải ngân vốn FDI thực hiện sau 9 tháng đạt 13,76 tỷ USD, giảm -3,23% so với cùng kỳ năm 2019.

Qua kết quả hoạt động thu hút FDI, có thể thấy rõ ảnh hưởng của đại dịch COVID-19 đến đầu tư nước ngoài. Tình hình dịch bệnh không chỉ ảnh hưởng trực tiếp, khiến nhiều hoạt động thương mại, đầu tư bị đình trệ mà còn tạo nên tâm lý e ngại, trì hoãn mở rộng đầu tư của nhiều doanh nghiệp nước ngoài. Điều này khiến vốn FDI đăng ký suy giảm, đặc biệt là vốn đầu tư thông qua hình thức góp vốn, mua cổ phần.

|

|

|

Tín dụng tăng trưởng thấp, rủi ro nợ xấu gia tăng: Tính đến ngày 22/9/2020, tăng trưởng tín dụng ở mức 5,12% so với đầu năm - thấp hơn nhiều so với cùng kỳ các năm trước (9 tháng đầu năm 2019 tăng 9,4%, 9 tháng 2018 tăng 10,33%). Theo NHNN, dư nợ bị ảnh hưởng bởi dịch COVID-19 là 2,27 triệu tỷ đồng, chiếm khoảng 23% tổng dư nợ toàn hệ thống và tiềm ẩn rủi ro đối với hoạt động của các TCTD.

Hiện tại nợ xấu tại các TCTD vẫn được kiểm soát (ở mức khoảng 2%) nhờ việc NHNN cho phép giãn, hoãn nợ (theo tinh thần Thông tư 01 ngày 13/3/2020), song việc xử lý nợ xấu trong thời gian tới phụ thuộc rất lớn vào đà phục hồi của nền kinh tế và nỗ lực của từng TCTD. Các chuyên gia của Viện Đào tạo và Nghiên cứu BIDV dự báo: “Nợ xấu nội bảng của hệ thống các TCTD có thể tăng đến 3% cuối năm 2020 và 3,5-4% năm 2021”.

Thâm hụt NSNN và nợ công dự tăng cao hơn dự kiến song trong tầm kiểm soát: Với việc triển khai được khoảng 36% gói hỗ trợ tài khóa khiến chi NSNN tính đến ngày 15/9/2020 tăng mạnh 66,5% so với cùng kỳ 2019… Trong khi đó, tổng thu NSNN tiếp tục giảm 12,3% so với cùng kỳ 2019, tuy nhiên, tốc độ giảm thu nội địa đã chững lại khi những khó khăn của doanh nghiệp và nền kinh tế dần được tháo gỡ.

Thâm hụt NSNN/GDP 9 tháng năm 2020 ở mức 3,3% (tính trên quy mô GDP 9 tháng năm 2020) cho thấy dư địa của việc mở rộng tài khóa vẫn khá khả quan. Với việc đẩy mạnh giải ngân các gói hỗ trợ giai đoạn 1 và đưa ra gói bổ sung từ quý IV/2020, dự báo thâm hụt NSNN/GDP cả năm 2020 sẽ ở mức 5,0-5,2%, cao hơn mục tiêu (dưới 4%), song đây là tỷ lệ chấp nhận được và vẫn trong tầm kiểm soát trong bối cảnh phải đưa ra các gói hỗ trợ phục hồi kinh tế và đảm bảo an sinh xã hội.

Theo tính toán của nhóm nghiên cứu thuộc Viện Đào tạo và Nghiên cứu BIDV, nợ công năm 2020 dự kiến ở mức 56-58% GDP, tuy cao hơn mức 54,7% năm 2019 và mức mục tiêu 54,3% năm 2020 song vẫn trong khả năng cho phép (thấp hơn nhiều so với ngưỡng 65% của Quốc hội) và thấp hơn nhiều so với mức nợ công tại các thị trường mới nổi (63,1%) và toàn cầu (101,5%).

|

|

|

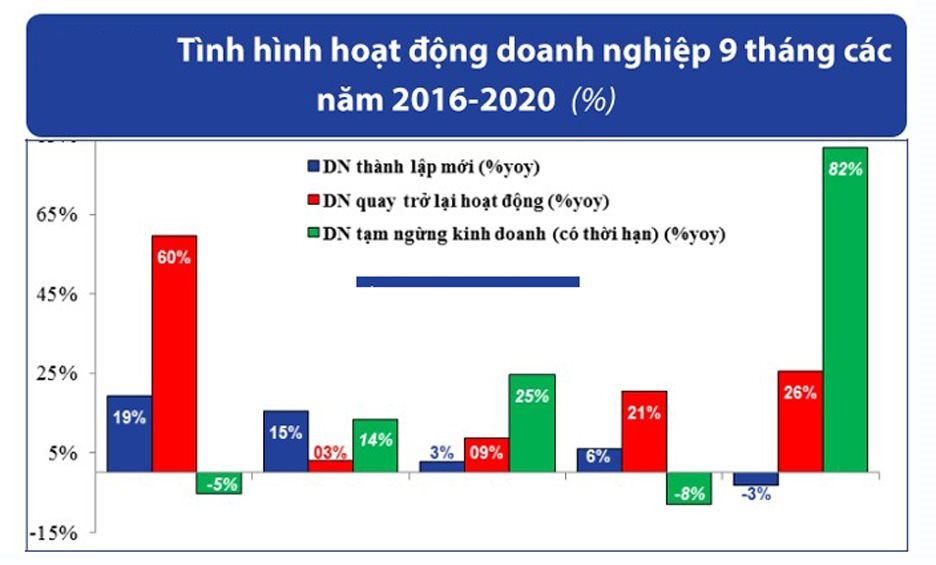

Hoạt động doanh nghiệp còn gặp nhiều khó khăn: Trong 9 tháng đầu năm 2020, mặc dù nhận được sự hỗ trợ tích cực của Chính phủ, Bộ, ngành song tình hình hoạt động doanh nghiệp vẫn còn nhiều khó khăn. Tính chung 9 tháng đầu năm, có 98.954 doanh nghiệp đăng ký thành lập mới (-3,2% so với cùng kỳ năm 2019) với số vốn đăng ký đạt 1.428,5 nghìn tỷ đồng (+10,7%) và 777.892 lao động (-16,3%). Mặc dù, số doanh nghiệp quay trở lại kinh doanh tăng 25,5% so với cùng kỳ năm trước (9 tháng đầu năm 2019 tăng +20,5% và 6 tháng đầu năm 2020 +16,4%) nhưng số doanh nghiệp tạm ngừng hoạt động lại tăng mạnh 81,8% so với cùng kỳ năm trước (mức tăng cao nhất trong vòng 5 năm từ 2016-2020), cho thấy hoạt động của doanh nghiệp trong nước gặp rất nhiều khó khăn.

Trên cơ sở các phân tích các điểm sáng và thách thức như trên, các chuyên gia thuộc Viện Đào tạo và Nghiên cứu BIDV dự báo kinh tế Việt Nam sẽ tăng trưởng 2,3-2,5% năm 2020. Mức dự báo này cũng khá tương đồng so với mức dự báo của các tổ chức quốc tế (IMF, WB, ADB) dự báo kinh tế Việt Nam tăng trưởng từ 1,8-2,8% năm 2020. Cùng với đó, lạm phát được dự báo sẽ kiểm soát ở mức 3,5-3,8% năm 2020.

|

|

|