Gửi bình luận

Thứ Bảy, 11/7/2026

Thứ Bảy, 11/7/2026

Khi các NHTW không còn có thể cung cấp công cụ CSTT truyền thống để kích thích kinh tế thì họ buộc phải tìm kiếm các cách tác động khác và sự ra đời các công cụ thay thế cũng là điều tất nhiên.

Tóm tắt: Bài viết nhằm khái quát nội dung cơ bản của chính sách tiền tệ (CSTT) phi truyền thống (unconventional monetary policy) mà các ngân hàng trung ương (NHTW) sử dụng nhằm hỗ trợ phục hồi kinh tế từ sau khủng hoảng tài chính toàn cầu năm 2008 và gia tăng sử dụng sau đại dịch COVID-19. Tác giả sử dụng phương pháp rà soát các công trình nghiên cứu về CSTT theo nội dung là các công cụ CSTT phi truyền thống trong các điều kiện kinh tế và thị trường tài chính cụ thể. Kết quả cho thấy, CSTT phi truyền thống ra đời là đòi hỏi của thực tế khi CSTT truyền thống đã cạn kiệt dư địa. Bài viết cũng thảo luận về gợi ý cho điều hành CSTT ở Việt Nam.

Từ khoá: chính sách tiền tệ phi truyền thống, đại dịch COVID-19, ngân hàng trung ương

UNCONVENTIONAL MONETARY POLICY TOOLS FOR ECONOMIC RECOVERY IN VIETNAM

Abstract: This article aims to review basic contents of unconventional monetary policy used by central banks to support economic recovery since the 2008 global financial crisis and its intensive use during COVID- 19 pandemic. The author uses the method of reviewing researches on monetary policy having the content of unconventional monetary policy tools usage in particular economic and market conditions. The results show that the emergence of unconventional monetary policy is due to practical demand when traditional monetary policy has no more room. This article also proposes some suggestions for the management of monetary policy in Vietnam.

Keywords: unconventional monetary policy, COVID - 19 pandemic, central bank

1. ĐẶT VẤN ĐỀ

Từ sau khủng hoảng tài chính toàn cầu năm 2008 và tiếp theo là đại dịch COVID-19, nhiều NHTW thuộc các nền kinh tế lớn đã sử dụng tối đa dư địa của CSTT cho mục đích thúc đẩy phục hồi kinh tế. Trong bối cảnh dư địa để thực hiện CSTT truyền thống dường như đã cạn kiệt, buộc các NHTW chuyển sang sử dụng CSTT với các công cụ rất mới lạ. Các nhà kinh tế gọi đó là “Chính sách tiền tệ phi truyền thống (unconventional monetary policy)” (Cúrdia & Woodford, 2010; Potter & Smets, 2019)…

Việt Nam chuyển sang kinh tế thị trường từ năm 1990, CSTT từ đó cũng từng bước được hoàn thiện theo định hướng thị trường. Trong nhiều năm qua, CSTT ở Việt Nam được điều hành với quan điểm tổng thể và kiên định với CSTT truyền thống là “chặt chẽ, chủ động, linh hoạt, phối hợp hài hòa CSTT với chính sách tài khóa và các chính sách khác để kiểm soát lạm phát, ổn định kinh tế vĩ mô, thúc đẩy tăng trưởng, bảo đảm các cân đối lớn” (HNM, 2022; Long, 2021). Với mặt bằng lãi suất luôn lớn hơn 0, vì vậy việc buộc phải sử dụng các công cụ CSTT phi truyền thống là chưa thực sự cần thiết đối với Việt Nam trên phương diện điều hành thực tế. Tuy nhiên, các công cụ này cũng có thể góp phần hỗ trợ phục hồi nền kinh tế của các quốc gia khác trong những giai đoạn bất ổn nhất định. Trên quan điểm về diễn biến kinh tế nói chung và nỗ lực thực hiện một loạt các giải pháp CSTT nhằm phục hồi kinh tế của Chính phủ, NHNN (NHNN, 2023) đầu năm 2023, bài viết này rà soát, khái quát về CSTT, cụ thể là công cụ CSTT phi truyền thống đã được các NHTW một số nước sử dụng trong thời gian qua, liên hệ với Việt Nam trong bối cảnh nhu cầu phục hồi kinh tế trong nước sau đại dịch COVID-19 để tìm hiểu liệu việc sử dụng các công cụ CSTT phi truyền thống có thể phù hợp, hỗ trợ cho chính sách phục hồi kinh tế của Việt Nam hay không.

2. CSTT PHI TRUYỀN THỐNG CHO PHỤC HỒI KINH TẾ

2.1. Truyền dẫn chính sách và CSTT phi truyền thống

2.1.1. Truyền dẫn của CSTT truyền thống

Truyền dẫn của CSTT truyền thống từ lãi suất chính sách đến các điều kiện tài chính bao gồm các kết nối liên quan như thị trường tiền tệ, đến thị trường kỳ hạn dài hơn (như trái phiếu) và thị trường tài trợ khác, cũng như cho vay bởi ngân hàng, tỷ giá hối đoái và thị trường chứng khoán. Dòng truyền dẫn này hoạt động tốt phải có một số điều kiện nhất định (Potter & Smets, 2019):

(+) Lãi suất chính sách phải có dư địa di chuyển theo hướng mong muốn và không bị hạn chế bởi giới hạn (như giới hạn dưới);

(+) Các cấu phần khác nhau của thị trường tài chính hoạt động hiệu quả; có mức chênh lệch phù hợp giữa lãi suất qua đêm và các lãi suất khác, qua đó các thành viên thị trường phản ứng đồng bộ với những thay đổi của lãi suất chính sách của NHTW;

(+) Kỳ vọng lạm phát của công chúng phải được neo một cách xác định. Thực tế cũng cho thấy, nếu có sự sai lệch tạm thời với mức không cao của lạm phát so với mục tiêu NHTW theo đuổi (bất kể thấp hay cao hơn) thì hiếm khi có vòng xoáy lạm phát hoặc giảm phát vì công chúng hiểu rằng, NHTW vẫn đủ sức kiểm soát lạm phát và do đó giúp CSTT đạt được mục tiêu dễ dàng hơn.

Trong điều kiện bình thường, những thay đổi về lãi suất chính sách chuyển thành những thay đổi trong lãi suất thực. Trong các điều kiện tài chính rộng hơn, các thay đổi này ảnh hưởng đến các yếu tố vĩ mô (nhạy cảm với lãi suất) và tác động đến nền kinh tế thực nói chung, nhiều quốc gia cũng thường gán cho NHTW hay CSTT là công cụ đáng tin cậy nhất cho ổn định kinh tế vĩ mô chứ không phải là chính sách tài khoá.

2.1.2. Tình trạng gián đoạn trong các kênh truyền dẫn CSTT

Khi có khủng hoảng nổ ra (như khủng khoảng tài chính toàn cầu năm 2008 và đại dịch COVID-19) tác động tiêu cực đến nền kinh tế thế giới, thị trường tài chính có nhiề́u xáo trộn. Những bằng chứng hành vi cho thấy, các thành viên trên thị trường tài chính lo sợ trước sự không chắc chắn, đã tăng mức bù rủi ro của lãi suất; hoặc rút chạy khỏi một số tài sản hay một số thị trường tài chính. Hành vi này làm suy yếu các chức năng hoạt động bình thường của thị trường và cản trở cơ chế truyền dẫn của CSTT. Tình trạng này nếu không được khắc chế sẽ làm tê liệt tác động theo dự kiến của CSTT truyền thống đối với nền kinh tế thực (Fratto, Vannier, Mircheva, David de Padua, & Poirso, 2021).

Sự gián đoạn trong các kênh truyền dẫn của CSTT được phản ánh qua nhiều biểu hiện: Tình trạng giảm sút trên thị trường liên ngân hàng so với sự gia tăng rủi ro về khó khăn thanh khoản thị trường liên quan đến một số thị trường hay đối tác quan trọng (ví dụ: bất động sản, nhóm khách hàng lớn) mà sẽ liên quan đến NHTW; Những ách tắc, cản trở sự truyền dẫn từ công cụ chính sách lãi suất đến các điều kiện thị trường tiền tệ trên diện rộng hơn; Người vay nhận thấy nguồn cấp vốn bị thu hẹp do giá trị tài sản thế chấp của họ giảm bởi giá tài sản giảm mạnh; Tình trạng các trung gian trong thị trường tín dụng buộc phải giảm đòn bẩy tài chính để đối phó với những tổn thất tài chính vì lý do nào đó.

Hình 1: Truyền tải CSTT truyền thống và CSTT phi truyền thống trong nền kinh tế

2.2. CSTT phi truyền thống

Để giải quyết những gián đoạn của thị trường tài chính, các NHTW đã đưa ra một số công cụ CSTT phi truyền thống: một số công cụ được thiết kế để bỏ qua các kênh thị trường tiền tệ truyền thống (như mua tài sản đặc biệt hơn) và các công cụ khác tác động trực tiếp đến các điều kiện tín dụng bằng cách cung cấp thanh khoản dồi dào cho ngân hàng và các tổ chức tài chính khác (như cho vay dài hạn, phân bổ đầy đủ lãi suất cố định).

Có thể thấy rằng, khi các NHTW không còn có thể cung cấp công cụ CSTT truyền thống để kích thích kinh tế thì họ buộc phải tìm kiếm các cách tác động khác và sự ra đời các công cụ thay thế cũng là điều tất nhiên.

Khi thảo luận về CSTT phi truyền thống, cần quan tâm đến khái niệm “giới hạn dưới hiệu quả” (effective lower bound, viết tắt là ELB) mà các NHTW (như ECB) áp dụng trong thời gian qua. Khái quát ý nghĩa kinh tế của ELB là, NHTW cần quy định mức giới hạn lãi suất sao cho người dân gửi tiền vào hệ thống tài chính (thay vì giữ tiền) và các định chế tài chính có phản ứng tích cực với lãi suất chính sách do NHTW áp dụng.

ELB được NHTW (như ECB) xác định trên cơ sở tham chiếu hai yếu tố: (i) Chi phí nắm giữ tiền mặt (sự khác biệt về tiện lợi nắm giữ tiền mặt và chi phí cất giữ nó) đặt ra mức sàn cho việc lợi nhuận ròng của các quỹ cho vay có thể giảm đến mức nào. (ii) Khi lãi suất chính sách giảm thấp, có khi đến mức rất thấp, gần hoặc bằng 0 thì phản ứng của các trung gian tài chính với lãi suất này sẽ buộc phải thay đổi. Như vậy, lãi suất trên thị trường tiền tệ và thị trường vốn trở nên âm, lãi suất tiền gửi của dân chúng (bán lẻ) không bị hạ xuống dưới 0 vì các ngân hàng sợ rằng khách hàng sẽ chuyển sang tiền mặt, trong khi lãi suất cho vay của ngân hàng tiếp tục giảm. Về lý thuyết, tồn tại một ngưỡng “lãi suất gây đảo ngược” (dòng vốn), mà dưới ngưỡng đó, việc giảm lãi suất chính sách sẽ dẫn đến các điều chỉnh thu hẹp thị trường và hạn chế nguồn cung vốn và/hoặc tăng chi phí tín dụng.

2.2.2. Công cụ và CSTT phi truyền thống

Các nhà kinh tế tiền tệ (Aguilar et al., 2020; Cúrdia & Woodford, 2010; Fratto et al., 2021; Lane, 2022; Manuela Moschella & Romelli, 2022; Potter & Smets, 2019) đề cập đến “CSTT phi truyền thống” (unconventional monetary policy) với hàm ý rằng một CSTT đặc trưng bởi NHTW tương ứng sử dụng “các công cụ CSTT phi truyền thống” (unconventional monetary policy tools).

Cần phải khẳng định, CSTT phi truyền thống là khác CSTT truyền thống (Cúrdia & Woodford, 2010; Fratto et al., 2021; Potter & Smets, 2019) ở điểm: CSTT phi truyền thống nhắm vào một loạt các mục tiêu khác hơn là riêng lãi suất ngắn hạn: Một số nhằm tác động đến chênh lệch kỳ hạn (hay, tương đương, lãi suất phi rủi ro dài hạn); Một số nhằm tác động đến thanh khoản và chênh lệch tín dụng (hay, tương đương, lãi suất theo các công cụ rủi ro khác nhau); Một số nhằm khôi phục điều kiện thanh khoản và định giá tài sản trong hệ thống tài chính như một phương tiện hỗ trợ cơ chế truyền dẫn chính sách tiền tệ (Bindseil, 2016). Với những công cụ này, trường hợp cụ thể các NHTW đã trở thành trung gian cho một loạt các hoạt động tài chính. Họ tham gia vào nhằm lấp đầy khoảng trống do suy giảm trong hoạt động của khu vực tư nhân, do đó cũng hạn chế động cơ của người tham gia của chính các NHTW (Cúrdia & Woodford, 2010; Potter & Smets, 2019).

Việc sử dụng các công cụ CSTT phi truyền thống phát triển theo từng giai đoạn, với một số mức độ thử nghiệm, nhìn chung theo đuổi hai mục tiêu chính:

(i) Giải quyết các vấn đề trong cơ chế truyền dẫn CSTT;

(ii) Bổ trợ thêm vai trò kích cầu của CSTT khi lãi suất chính sách không thể giảm hơn nữa hay đã hết dư địa (bằng 0); Đảm bảo yếu tố nhanh (theo thời gian thực).

2.2.3. Các loại công cụ CSTṬ phi truyền thống

Các công cụ CSTT phi truyền thống đã được các NHTW thực hiện trong thời gian qua cũng khá khác nhau và chắc chắn sẽ có sự cải tiến trong tương lai. Tuy nhiên, các công cụ CSTT phi truyền thống có thể được phân thành 4 loại: chính sách lãi suất âm (negative interest rate policy), mở rộng nghiệp vụ cho vay (expanded lending operations), chương trình mua tài sản (asset purchase programmes), và định hướng kỳ vọng (forward guidance). Trên một số khía cạnh, các công cụ này không hoàn toàn khác biệt với những công cụ CSTT mà các NHTW đã sử dụng trước đây. Sự khác biệt của các công cụ CSTT phi truyền thống mới ra đời gần đây là phạm vi sử dụng và quy mô triển khai của các công cụ. Cũng có thể nói, các công cụ CSTT phi truyền thống đánh dấu một sự đổi mới quan trọng về khung khổ CSTT truyền thống.

(1) Lãi suất chính sách âm (NIRP)

Sau cuộc khủng hoảng tài chính toàn cầu (2008), một số NHTW áp dụng “lãi suất chính sách âm” (Negative interest rate policy- NIRP). Trước khủng hoảng tài chính toàn cầu xảy ra, lãi suất chính sách được coi là phải dương, ngay cả khi gần bằng 0 và do đó có quốc gia quy định giới hạn dưới của lãi suất chính sách bằng 0, chỉ ngoại trừ Ngân hàng Trung ương Nhật Bản (BOJ) đưa ra lãi suất bằng 0 vào tháng 2/1999, thì giới hạn dưới (ELB) được cho là hiếm khi đạt được kể từ thời kỳ hậu Thế chiến II. Khi các NHTW đẩy lãi suất xuống dưới 0, người ta nhận ra rằng giới hạn dưới có thể thấp nhưng không nhất thiết phải giống nhau giữa các khu vực.

Lãi suất chính sách âm là “phi truyền thống” theo nghĩa: ngân hàng thương mại có dự trữ vượt mức gửi tại NHTW mà phải trả “lãi suất” cho NHTW. Rõ ràng điều này làm đảo lộn quan điểm trả lãi truyền thống trong nền kinh tế tiền tệ. Với lãi suất âm, NHTW cũng thể hiện thông điệp chính sách thông qua lãi suất để khuyến khích hệ thống ngân hàng sử dụng tối đa nguồn vốn khả dụng của mình, nỗ lực đưa dòng vốn vào lưu thông; từ đó tác động đến kỳ vọng của thị trường, làm giảm hơn nữa mức lãi suất trong tương lai. Tất nhiên, để thực hiện lãi suất chính sách âm cần phải có một số điều chỉnh về chi tiết hoạt động của khung CSTT.

(2) Hoạt động cho vay mở rộng (ELOs)

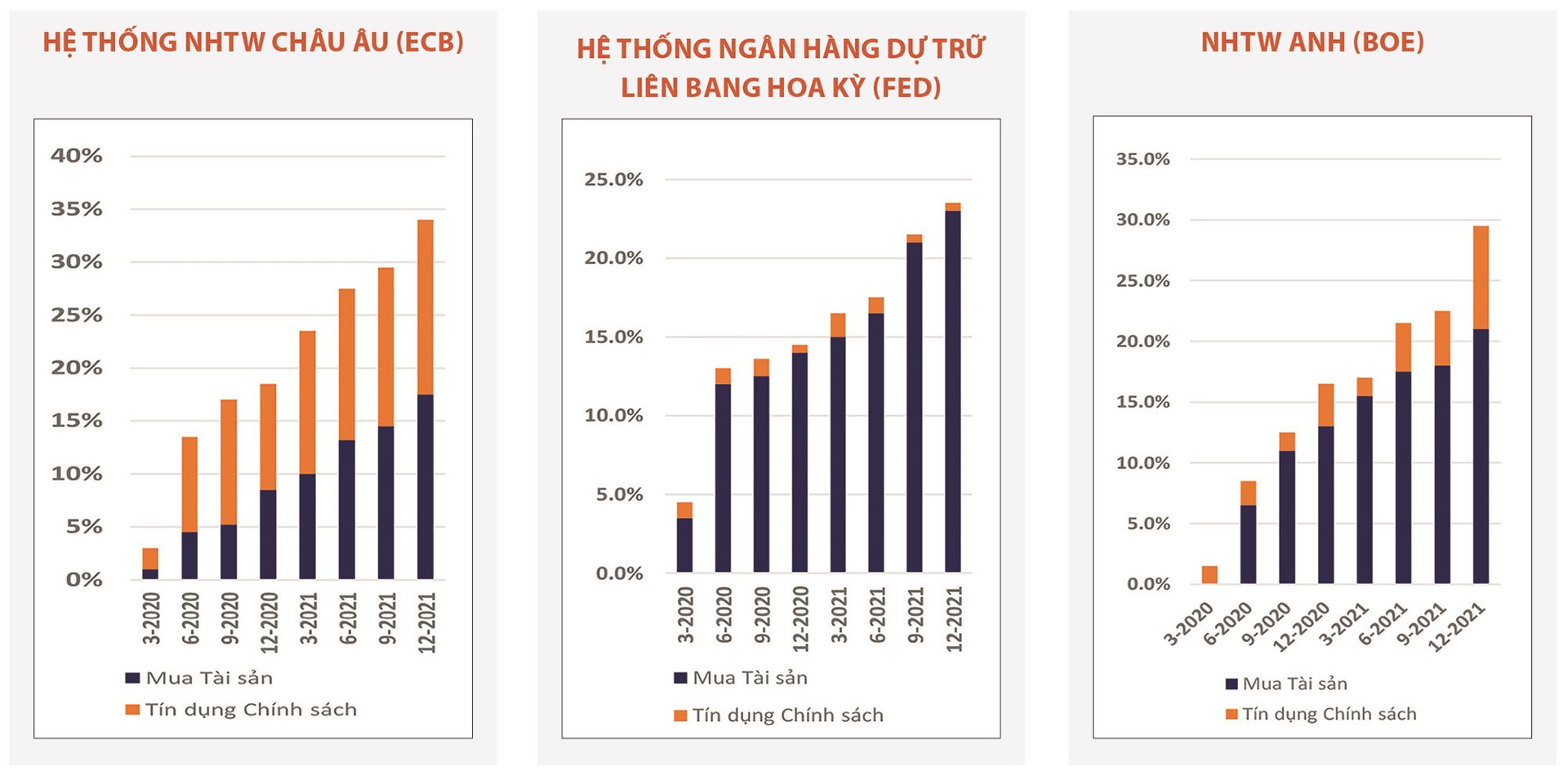

Hoạt động cho vay mở rộng (Expanded lending operations/ELOs) là công cụ bao gồm các hoạt động cho vay mở rộng đối với các trung gian tài chính, các hoạt động ngắn hạn được thiết kế để tạo thuận lợi cho việc thực hiện các chính sách lãi suất. Việc phá vỡ các hình thức truyền thống cho vay của NHTW từ sau khủng hoảng tài chính toàn cầu được phản ánh qua đặc điểm của ELOs. Thực tế cho thấy, các NHTW đã sáng tạo ra các cơ sở cho vay mới hoặc mở rộng các cơ sở cho vay hiện có để cung cấp thanh khoản dồi dào cho một loạt các tổ chức tài chính cùng một lúc, theo cách hạ bớt các điều kiện hơn (chủ yếu bằng cách chấp nhận tài sản thế chấp chất lượng thấp hơn), thời hạn dài hơn (từ vài tuần đến nhiều năm), chi phí thấp hơn (xem Đồ thị 1).

Để tránh sự đổ vỡ của thị trường, việc tài trợ vốn từ NHTW có thể đưa đến các điều kiện vay vốn trên thị trường trở nên dễ dàng hơn, gia tăng mở rộng tín dụng; đặc biệt là giúp một số trung gian tài chính thoát ra khỏi tình trạng căng thẳng vốn để có thể cung cấp tín dụng thêm cho khu vực kinh tế thực và khắc phục được các tắc nghẽn trong truyền dẫn chính sách.

Ngoài ra, hoạt động cho vay của NHTW có thể được mở rộng hơn bằng các biện pháp trực tiếp thông qua chương trình tài trợ có điều kiện như cho các công ty phi tài chính vay. Các hoạt động cho vay mở rộng tới cả các tổ chức phi tài chính là không mới, nhưng điểm phi truyền thống của nó là ở phạm vi, thời lượng và quy mô của chúng là chưa từng có (xem Đồ thị 1).

(3) Các chương trình mua tài sản (APPs)

Các chương trình mua tài sản (Asset purchase programmes, APPs) là hoạt động NHTW mua tài sản tài chính của khu vực khác, với quy mô lớn hơn mua tín phiếu kho bạc ngắn hạn. Điều đặc biệt của các chương trình này là thường được sử dụng bằng khoản mục dự trữ trên bảng cân đối tiền tệ của NHTW (hay nói cách khác NHTW đã phát hành tiền theo cách bút tệ). Việc mua chứng khoán của chính phủ phát hành là những can thiệp truyền thống trên thị trường mở của NHTW, tuy nhiên, việc mua các tài sản tài chính dài hạn với quy mô lớn và của khu vực tư nhân trong thời gian khủng hoảng tài chính toàn cầu để tác động trực tiếp đến giá tài sản, là điều mới lạ và cũng gây tranh cãi, với lập luận rằng việc mua tài sản tư nhân nằm ngoài phạm vi nhiệm vụ của NHTW và khiến NHTW gặp rủi ro tài chính, cũng giống như hoạt động cho vay mở rộng mới, APPs là một hình thức phân bổ tín dụng và do đó cũng nằm ngoài phạm vi can thiệp của CSTT.

Cơ sở lý luận điển hình cho việc NHTW sử dụng các giao dịch mua tài sản quy mô lớn là tác động của chúng đối với giá tài sản, làm giảm lãi suất và phần bù rủi ro liên quan, do đó có khả năng bỏ qua các liên kết bị suy yếu trong chuỗi truyền dẫn chính sách, tạo tác động trực tiếp tới giảm chi phí vốn vay cho khu vực kinh tế thực. Các giao dịch mua tài sản an toàn từ danh mục đầu tư của nhà đầu tư gây ra hiệu ứng thay thế, sẽ kích thích chấp nhận tài sản rủi ro hơn, tạo ra điều kiện tài chính tốt hơn, điều này có thể dẫn đến kích thích chi tiêu hay tổng cầu của nền kinh tế (xem Đồ thị 1).

Đồ thị 1: Thay đổi tài sản trên bảng cân đối kế toán của các NHTW từ khi Đại dịch Covid 19

Đơn vị tính % GDP (Số liệu lũy kế từ 2019)

(4) Định hướng kỳ vọng (FG)

Công cụ "định hướng kỳ vọng" (Forward guidance- FG) bao gồm việc cung cấp thông tin liên quan đến các hành động chính sách trong tương lai để tác động đến các kỳ vọng chính sách của thị trường. Trong điều kiện bình thường, các NHTW thực hiện truyền thông định hướng hay ý định của họ về các thiết lập lãi suất chính sách ngắn hạn trong tương lai. Tuy nhiên, "định hướng kỳ vọng" được gọi là một công cụ CSTT phi truyền thống vì nó nhằm mục đích định hình những kỳ vọng của khu vực tư nhân về chính sách trong tương lai. "Định hướng kỳ vọng" cũng được thực hiện truyền thông theo những cách khác với phong cách truyền thông truyền thống trước đây.

"Định hướng kỳ vọng" nhằm báo hiệu sự sẵn sàng của các NHTW trong việc theo đuổi các hành động chính sách kiên định trong một thời gian dài. Công cụ này không chỉ báo trước hướng điều chỉnh lãi suất chính sách mà còn được áp dụng, phối hợp với việc sử dụng các công cụ CSTT phi truyền thống khác như hoạt động cho vay và các chương trình mua tài sản (Martin Weale, 2013; Nelson, 2021; Weale, 2020).

3. CSTT CHO PHỤC HỒI KINH TẾ Ở VIỆT NAM

3.1. Tác động của đại dịch COVID-19 tới CSTT ở Việt Nam

Đánh giá tác động của đại dịch COVID-19 đến Việt Nam từ phương diện tiền tệ, ngân hàng, ý kiến chuyên gia (P. T. H. Anh & Phượng, 2022) cho rằng, với độ mở kinh tế khá lớn (200% GDP), kinh tế Việt Nam dễ bị tổn thương, nhạy cảm với các cú sốc bên ngoài, vì vậy, đại dịch COVID-19 được đánh giá là có tác động rất mạnh, thậm chí là nghiêm trọng đến kinh tế Việt Nam, ở một số khía cạnh: (i) ảnh hưởng tiêu cực tới đầu tư và thương mại, đặc biệt là thương mại quốc tế; (ii) gián đoạn các chuỗi giá trị sản xuất quan trọng; (iii) suy giảm tiêu dùng, dịch vụ và du lịch trong nước. Với đặc tính hệ thống tài chính là huyết mạch của nền kinh tế, những tác động này có ảnh hưởng không nhỏ đến hoạt động kinh doanh của hệ thống ngân hàng.

Để giảm thiểu các tác động tiêu cực của đại dịch COVID-19 đến nền kinh tế nói chung và hệ thống ngân hàng nói riêng, NHNN đã triển khai rất nhiều chính sách và giải pháp hỗ trợ (P. T. H. Anh & Phượng, 2022), bên cạnh đó cũng có quan điểm cho rằng CSTT (cung tiền) không còn nhiều dư địa (Linh, 2020). Hơn nữa, để phục hồi và phát triển nền kinh tế, Việt Nam cần điều hành các chính sách kinh tế vĩ mô, trong đó có CSTT linh hoạt, phù hợp để giảm lạm phát, ổn định kinh tế vĩ mô. Đó cũng là vai trò của NHNN, đặc biệt thông qua việc điều hành lãi suất, tỷ giá phù hợp cũng góp phần ổn định kinh tế đồng bộ, điều chỉnh linh hoạt với những biến động của thị trường. Hệ thống ngân hàng cũng được yêu cầu có giải pháp hiệu quả hơn để kiểm soát tốt hơn rủi ro khi cho vay, giảm tối đa nợ xấu; tăng cường trích lập quỹ phòng chống rủi ro cho các tổ chức tín dụng (TCTD); phát triển thị trường vốn, trái phiếu nhưng các giải pháp mà CSTT ứng phó với đại dịch COVID-19 của Việt Nam là chưa hoàn toàn cụ thể và nghiêng về phía vi mô (ngân hàng thương mại) (Lan & Thàn, 2022).

3.2. CSTṬ hỗ trợ phục hồi kinh tế sau đại dịch

Ứng phó với COVID-19 và hỗ trợ phục hồi kinh tế sau dịch, NHNN với tư cách là NHTW- cơ quan của Chính phủ (Quoc_Hội_12, 2010) đã có khá nhiều giải pháp chính sách CSTT và các giải pháp tác động gián tiếp qua hệ thống các TCTD nhằm hỗ trợ doanh nghiệp và qua đó hỗ trợ phục hồi kinh tế sau đại dịch.

3.2.1. Lãi suất chính sách

Để kịp thời hỗ trợ nền kinh tế giảm thiểu những tác động tiêu cực của đại dịch COVID-19, từ đầu năm 2020, NHNN đã thực hiện 4 lần điều chỉnh giảm đồng bộ các mức lãi suất điều hành với mức độ khá lớn, tính đến hết năm 2022, tổng mức giảm từ 1,75- 2,25%/năm. Theo ý kiến chuyên gia (P. T. H. Anh & Phượng, 2022), so với các quốc gia trong khu vực, Việt Nam là một trong những quốc gia thực hiện giảm lãi suất mạnh nhất.

Vào thời điểm cuối quý I/2023, trước triển vọng kinh tế toàn cầu còn nhiều bất định, lạm phát nhiều nước tiếp tục ở mức cao, tăng trưởng kinh tế trong nước còn nhiều khó khăn, nhiều chỉ số kinh tế vĩ mô tăng thấp hơn cùng kỳ, NHNN tiếp tục điều chỉnh giảm lãi suất chính sách ở hầu hết các mức xuống 1 điểm phần trăm, để qua đó giảm được lãi suất cho vay nền kinh tế (doanh nghiệp, người dân) nhằm hỗ trợ phục hồi tăng trưởng kinh tế. Cụ thể áp dụng từ ngày 15/3/2023, lãi suất tái cấp vốn giữ nguyên ở mức 6%/năm, lãi suất tái chiết khấu giảm từ 4,5%/năm xuống 3,5%/năm; lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với TCTD giảm từ 7,0%/năm xuống 6,0%/năm. Tiếp đó, ngày 31/3/2023, NHNN tiếp tục quyết định điều chỉnh lãi suất tái cấp vốn xuống mức 5,5%/năm, lãi suất tối đa tiền gửi dưới 1 tháng xuống 0,5%/năm, lãi suất tiền gửi dưới 6 tháng xuống 5,5%, lãi suất cho vay ngắn hạn tối đa xuống 4,5%...

3.2.2. Tái cấp vốn từ NHNN

Về hoạt động tái cấp vốn, có thể nhận thấy rằng thời gian qua NHNN đã rất thận trọng trong sử dụng công cụ này nhằm “nhường đất” cho lãi suất chính sách phát huy tác dụng theo định hướng thị trường; đó cũng có thể coi là giải pháp ổn định thị trường và hệ thống tài chính theo nguyên tắc thị trường hơn.

NHNN (Thống_đốc, 2020c) thực hiện tái cấp vốn đối với Ngân hàng Chính sách xã hội (NHCSXH) cho hỗ trợ người dân gặp khó khăn do đại dịch COVID-19. Số tiền tối đa: 16.000 tỷ đồng (lãi suất 0%; thời hạn 364 ngày; giải ngân từ ngày 31/7/2020). Tương tự, NHNN (Thống_đốc, 2020b) cũng tái cấp vốn 16.000 tỷ đồng đối với NHCSXH để cho người sử dụng lao động vay trả lương ngừng việc.

3.2.3. Ổn định ngoại hối

Trong bối cảnh COVID-19, giữ ổn định tỷ giá đồng Việt Nam (VND) là vấn đề rất nhạy cảm với nền kinh tế. Về điều hành tỷ giá, NHNN đã điều hành linh hoạt tỷ giá hối đoái khá thành công; trong cả năm 2020, tỷ giá và thị trường ngoại tệ ổn định. Giai đoạn 2020-2021, tỷ giá hối đoái được kiểm soát biến động không quá 2%/ năm, kể cả trong bối cảnh các đồng tiền trong khu vực mất giá mạnh gây sức ép lên giá VND. Việc điều hành tỷ giá linh hoạt đảm bảo hỗ trợ xuất khẩu, tăng dự trữ ngoại hối, ổn định tiền tệ, kiểm soát lạm phát trong nước. Kết quả, cán cân thương mại liên tục xuất siêu trong giai đoạn 2020-2021; vốn đầu tư trực tiếp nước ngoài thực hiện năm 2020 vẫn đạt trên 20 tỷ USD cho dù giảm khoảng 2% so với năm trước; dòng kiều hối và các dòng vốn tài trợ khác vẫn tiếp tục tăng trong năm 2020. Trong giai đoạn dịch bệnh, dự trữ ngoại hối tăng kỷ lục, đạt khoảng 120 tỷ USD, con số này tăng gấp 4 lần so với năm 2016, tương ứng với khoảng 20 tuần nhập khẩu (P. T. H. Anh & Phượng, 2022).

3.2.4. Các giải pháp khác của NHNN hỗ trợ phục hồi kinh tế

Nhằm hỗ trợ phục hồi kinh tế sau đại dịch, các giải pháp từ NHNN chủ yếu là thông qua hệ thống các ngân hàng thương mại (NHTM) để chia sẻ khó khăn với các khách hàng vay vốn. Có thể đây là giải pháp tác động trực tiếp đến nền kinh tế thực.

Ngay khi dịch COVID-19 bùng phát, cơ quan chức năng (Thống_đốc, 2020e) đã yêu cầu các ngân hàng cân đối đủ nguồn vốn để đáp ứng nhu cầu vốn phục vụ sản xuất kinh doanh; cơ cấu lại thời gian trả nợ, xem xét miễn giảm lãi; giữ nguyên nhóm nợ; cho phép giãn và khoanh nợ, thay đổi trích lập dự phòng rủi ro tín dụng, tái cơ cấu các khoản nợ còn lại đến hạn đối với các trường hợp khó khăn do ảnh hưởng bởi dịch COVID-19 (P. T. H. Anh & Phượng, 2022; Thống_đốc, 2020a, 2020e, 2021); cho phép các ngân hàng tự quyết định việc miễn, giảm lãi, phí theo quy định nội bộ đối với một số khoản cho vay khách hàng (Thống_đốc, 2021).

NHNN (Thống_đốc, 2020d) đã cho lùi một năm áp dụng tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn. Theo quan điểm chuyên gia (P. T. H. Anh & Phượng, 2022), việc lùi tiến độ này sẽ tạo điều kiện để các TCTD điều chỉnh cơ cấu nguồn vốn huy động, duy trì dư nợ trung dài hạn ổn định và thực hiện các chính sách giảm lãi suất cho khách hàng bị ảnh hưởng bởi dịch COVID-19.

Đồng thời, NHNN cũng yêu cầu các TCTD tiết giảm tối đa chi phí hoạt động, điều chỉnh kế hoạch kinh doanh, giảm chỉ tiêu lợi nhuận, không chia cổ tức bằng tiền mặt để tập trung giảm lãi suất cho vay (P. T. H. Anh & Phượng, 2022).

Quan sát của chuyên gia (P. T. H. Anh & Phượng, 2022) cũng cho thấy, NHNN cũng điều chỉnh giảm trần lãi suất cho vay ngắn hạn đối với các lĩnh vực ưu tiên, gồm: nông nghiệp, nông thôn; xuất khẩu; DNNVV; công nghiệp hỗ trợ; doanh nghiệp ứng dụng công nghệ cao của TCTD đối với khách hàng với tổng mức giảm là 1%/năm (mức năm 2022 là 5%/năm); giảm 0,6-0,75%/năm trần lãi suất tiền gửi các kỳ hạn dưới 6 tháng; Trần lãi suất tiền gửi VND không kỳ hạn và kỳ hạn dưới 1 tháng của TCTD là 0,2%/năm; Trần lãi suất tiền gửi VND kỳ hạn của TCTD từ 1 đến dưới 6 tháng là 4,25%/năm. Theo ý kiến chuyên gia (P. T. H. Anh & Phượng, 2022), việc điều chỉnh giảm mạnh trần lãi suất cho vay VND về mức 5%/năm, sát với lãi suất huy động ngắn hạn của TCTD thể hiện thông điệp mạnh mẽ về việc tiếp tục giảm lãi suất, tháo gỡ khó khăn cho khách hàng, qua đó hỗ trợ phục hồi kinh tế.

Theo Thông tư số 03/2021/TT-NHNN ngày 2/4/2021 và Thông tư số 14/2021/TTNHNN ngày 7/9/2021, NHNN cho phép các TCTD được cơ cấu lại thời gian trả nợ, miễn giảm lãi, phí với số dư nợ gốc hoặc lãi của khoản nợ phát sinh trước ngày 1/8/2021 từ hoạt động cho vay, cho thuê tài chính và phát sinh nghĩa vụ trả nợ gốc hoặc lãi trong khoảng thời gian từ ngày 23/1/2020 đến ngày 30/6/2022. Tính riêng thời gian dịch COVID-19 đến giai đoạn “bình thường mới” (đầu năm 2020 đến đầu năm 2022), các NHTM đã: cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ với dư nợ khoảng 531.000 tỷ đồng; miễn, giảm, hạ lãi suất cho 1,7 triệu khách hàng với dư nợ 2,5 triệu tỷ đồng; Cho vay mới lãi suất thấp hơn trước dịch với doanh số đạt trên 5,2 triệu tỷ đồng cho trên 800.000 khách hàng (P. T. H. Anh & Phượng, 2022).

Các NHTM cũng được khuyến khích nâng cao trách nhiệm xã hội, đưa ra nhiều gói tín dụng ưu đãi với lãi suất giảm lên tới 3% so với thời điểm trước COVID-19. Cuối năm 2021, 16 NHTM lớn đã đồng loạt giảm lãi suất cho vay lên đến 1%/năm đối với dư nợ chịu ảnh hưởng bởi dịch, tổng số tiền lãi giảm khoảng 20.613 tỷ đồng; 4 NHTM nhà nước cũng đã dành thêm 4.000 tỷ đồng để giảm lãi suất, phí dịch vụ trong thời gian giãn cách xã hội do COVID-19. Thực tế cho thấy, trong thời gian dịch COVID-19 (từ năm 2020 đến hết năm 2022), mặt bằng lãi suất cho vay giảm bình quân khoảng 0,6- 0,8%/năm so với cuối năm 2019, trong đó, một số ngân hàng đã giảm từ 1- 2,5%/năm. Nhằm hỗ trợ nền kinh tế vượt qua đại dịch và hỗ trợ hồi phục kinh tế, các giải pháp thúc đẩy thanh toán không dùng tiền mặt và chuyển đổi số trong ngành Ngân hàng cũng được cơ quan chức năng thúc đẩy (P. T. H. Anh & Phượng, 2022).

4. KẾT LUẬN VÀ CÁC KHUYẾN NGHỊ CHÍNH SÁCH

4.1. Kết luận

Chính sách kinh tế vĩ mô nói chung và CSTT nói riêng liên tục có sự thay đổi theo yêu cầu của thực tế. Các nhà điều hành NHTW (Weale, 2020) cũng khuyến cáo rằng, trong thời đại mới, cần sử dụng nhiều công cụ CSTT hơn là chỉ dựa vào một công cụ theo truyền thống. Sau khủng hoảng kinh tế toàn cầu và đại dịch COVID-19, CSTT phi truyền thống được các NHTW sử dụng khá phổ biến, một mặt do CSTT truyền thống đã hết dư địa hoạt động; mặt khác, CSTT phi truyền thống cũng thể hiện sự sáng tạo của các NHTW trong bối cảnh mới. Khái quát cho thấy CSTT phi truyền thống và công cụ CSTT phi truyền thống cũng đã vận hành khá hiệu quả trong bối cảnh sau khủng hoảng do sự truyền tải của CSTT phi truyền thống đã khắc phục được những rào cản trong bối cảnh khủng hoảng. Tuy vậy, việc dựa quá nhiều vào CSTT phi truyền thống như APPP, hay PEPP (Pandemic Emergency Purchase Programme (PEPP))(Aguilar et al., 2020; Alberola-Ila, Cheng, Consiglio, & Zenios, 2022; Schnabel, 2021) cũng có thể có các hiệu ứng tiêu cực đối với nền kinh tế như: Gây sức ép lạm phát và hiệu ứng phân phối thu nhập (gia tăng khoảng cách giàu nghèo); Hay trước mắt khi kinh tế đã hồi phục, thì NHTW cũng gặp không ít thách thức để trở lại với CSTT truyền thống, khi NHTW phải tìm cách để có thể hút về số tài sản khổng lồ trên bảng cân đối kế toán đã bơm ra trong giai đoạn COVID-19 mà không gây bất ổn khi nền kinh tế hồi phục (Ihrig & Wolla, 2022).

4.2. Hàm ý chính sách

Từ bản chất cơ bản của CSTT phi truyền thống đã được các NHTW áp dụng cho hỗ trợ phục hồi kinh tế, gắn với điều kiện Việt Nam, tác giả có một số hàm ý chính sách liên quan như sau:

- Việt Nam không nên dựa quá nhiều vào CSTT (cho dù là CSTT truyền thống) cho phục hồi kinh tế sau đại dịch. Thực tế đã chỉ ra, việc hạ lãi suất quá mạnh và dựa chủ yếu vào bơm tiền tràn ngập vào lưu thông thì sẽ gây sức ép lạm phát do tiền vốn chảy vào các kênh đầu cơ hơn là vào sản xuất (IOSO, 1998). Do đó, Chính phủ và NHNN cần có những giải pháp hỗ trợ gián tiếp và phân bổ hợp lý vào các NHTM.

- Tiếp tục duy trì các biện pháp kiểm soát hạn mức tín dụng (cùng với giảm lãi suất và ổn định lãi suất- nêu ở dưới đây). Điều này là do dư chấn ảnh hưởng của dịch bệnh COVID-19 vẫn kéo dài áp lực nợ xấu, tín dụng của Việt Nam đang ở mức rất cao trên 130% GDP (P. T. H. Anh & Phượng, 2022). Việc kiểm soát dòng tín dụng trong bối cảnh lãi suất giảm thấp là vô cùng quan trọng để nắn dòng vốn tín dụng vào đúng khu vực sản xuất thực, tránh đầu cơ bất động sản.

- NHNN cần tiếp tục duy trì chính sách lãi suất ổn định, từng bước giảm mặt bằng lãi suất thị trường. Việc ổn định lãi suất và từng bước giảm nhẹ lãi suất một cách phù hợp để hỗ trợ nền kinh tế nói chung, mà không gây sức ép lạm phát. Đồng thời, có giải pháp kiểm soát tín dụng hướng tới khu vực sản xuất cần ưu tiên, hạn chế đầu cơ, bởi khi lãi suất thị trường giảm trong thời gian dài, có thể dẫn đến “bùng nổ tín dụng chứng khoán, bất động sản”, gây mất ổn định tài chính quốc gia.

- CSTT hỗ trợ phục hồi kinh tế hậu COVID-19 cũng cần đảm đảm bảo không gây ra hiệu ứng phân phối thu nhập, bất bình đẳng trong xã hội. Nghiên cứu (Rashid, Pitterle, & Huang, 2022) cũng đã chỉ ra việc giảm lãi suất, hay các giải pháp, chương trình hỗ trợ phục hồi gây hiệu ứng thu nhập, làm gia tăng khoảng cách giàu nghèo. Điển hình như CSTT cho giải cứu bất động sản một cách không phù hợp thì người nắm nhiều bất động sản có cơ hội hưởng lợi hơn là người nghèo - đối tượng ít có tài sản nhà đất (Vân & Hinh, 2023). Để hạn chế điều này, CSTT nới lỏng cần tiếp tục nguyên tắc cẩn trọng đi đôi với kiểm soát tín dụng (như đã nêu trên, bằng hạn mức tín dụng chung và ngành, lĩnh vực).

- CSTT và chính sách tài khóa cần được phối hợp hài hòa nhằm hỗ trợ tín dụng đối với ngành, lĩnh vực, doanh nghiệp đã được Chính phủ xác định cần thúc đẩy phát triển. Cụ thể, các gói hỗ trợ/cấp bù lãi suất cho một số ngành, lĩnh vực đặc thù, hỗ trợ khôi phục kinh tế cần được thiết kế kỹ lưỡng, quản lý giám sát tốt để dòng vốn đến được đúng đối tượng cần hỗ trợ, tránh sự lệnh lạc.

- NHNN nên nghiên cứu để sớm đưa vào áp dụng công cụ truyền thông CSTT cụ thể là công cụ “định hướng kỳ vọng” (forward guidance) một cách chủ động. NHNN nên cho nghiên cứu khả năng áp dụng các công cụ CSTT phi truyền thống nhưng trước mắt là công cụ định hướng kỳ vọng vì đây là công cụ phù hợp cho Việt Nam. Những năm qua, Việt Nam đã thực hiện truyền thông liên quan đến tiền tệ, ngân hàng. Tuy nhiên cách truyền thông này thiên về định hướng dư luận, để xử lý một số tình huống tâm lý của thị trường, hơn là định hướng kỳ vọng. Định hướng kỳ vọng trong chiến lược hay kế hoạch truyền thông CSTT sẽ tác động đến các hành vi kinh tế của xã hội, do đó CSTT sẽ hiệu quả trong hỗ trợ kiểm soát lạm phát và đảm bảo phục hồi kinh tế (Nelson, 2021).

- NHNN cần có nghiên cứu để thiết kế và có sẵn một kho công cụ CSTT cho các tình huống trong tương lai hơn là sử dụng các công cụ CSTT theo truyền thống nhiều năm qua. Như đã nêu, đã có khuyến cáo (Weale, 2020) rằng các NHTW hiện đại cũng đã từng thiết kế sẵn “kho công cụ CSTT” (monetary policy tool box) cho sử dụng trong tương lai với các biến đổi của kinh tế ngày nay. Do đó, NHNN Việt Nam cũng có thể thực hiện cách thức này một cách chủ động khi tình hình vẫn hoàn toàn trong tầm kiểm soát và mặc dù kinh tế thế giới đang hồi phục nhưng vẫn còn tiềm ẩn bất ổn trong tương lai (NHNN, 2023)

TÀI LIỆU THAM KHẢO:

- Aguilar, P., Arce, Ó., Hurtado, S., Martínez-Martín, J., Nuño, G., & Thomas, C. (2020). The ECB Monetary Policy Respones to the COVID-19 crisis Retrieved from Madrid,:

- Alberola-Ila, E., Cheng, G., Consiglio, A., & Zenios, S. (2022). How effective has the pandemic emergency purchase programme been in ensuring debt sustainability. The ECB’s pandemic emergency purchase programme has improved substantially the debt dynamics of euro-area countries, with durable effects. Retrieved from https://www.bruegel.org/blog-p...

- Anh, H. (2023). Thận trọng, linh hoạt, thích ứng với thị trường. Nhândan. Retrieved from https://special.nhandan.vn/die...

- Anh, P. T. H., & Phượng, H. N. (2022). Điều hành chính sách tiền tệ của NHNN Việt Nam trong bối cảnh đại dịch COVID-19. Tạp chí Khoa học & Đào tạo Ngân hàng, 236+237, 1-13.

- Bindseil, U. (2016). Evaluating monetary policy operational frameworks. Paper presented at the The Jackson Hole Economic Policy Symposium, Federal

- Kansas City, Jackson Hole, Wyoming, 26 August.

- Cúrdia, V., & Woodford, M. (2010). Conventional and Unconventional Monetary Policy. FEDERAL RESERVE BANK OF ST. LOUIS REVIEW, July/Augusr 2010.

- Fratto, C., Vannier, B. H., Mircheva, B., David de Padua, & Poirso, H. (2021). Unconventional Monetary Policies in Emerging Marketsand Frontier Countries. Retrieved from

- HNM. (2022). Điều hành chính sách tiền tệ: Chặt chẽ, chủ động, linh hoạt. Hà Nội Mới. Retrieved from https://hanoimoi.com.vn/tin-tu...

- Ihrig, J. E., & Wolla, S. A. (2022). How Will the Fed Reduce Its Balance Sheet?

- IOSO. (1998). Causes, Effects And Regulatory Implications Of Financial and Economic Turbulence in Emerging Market. Retrieved from

- Lan, B., & Thàn, M. (2022). Chính sách tiền tệ linh hoạt, phù hợp góp phần phục hổi và phát triển kinh tế -xã hội sau dịch bệnh Covid19. Quochoi.vn. Retrieved from https://quochoi.vn/tintuc/page...

- Lane, P. R. (2022). Monetary policy during the pandemic: the role of the PEPP (Speech by Philip R. Lane, Member of the Executive Board of the ECB, at the International Macroeconomics Chair Banque de France – Paris School of Economics) [Press release]. Retrieved from https://www.ecb.europa.eu/pres...

- Linh, N. Đ. H. (2020). Chính sách tiền tệ thời Covid-19: Dư địa cung tiền không còn nhiều Thời báo tài chinh Việt Nan ()of.gov.vn. Retrieved from Chi tiết tin (mof.gov.vn)

- Long, N. n. Đ. c. (2021). Điều hành chính sách tiền tệ: Chủ động và linh hoạt Đặc san toàn cảnh ngân hàng Việt Nam.

- Manuela Moschella, & Romelli, D. (2022). ECB communication and its post-pandemic challenges (IN-DEPTH ANALYSIS). Retrieved from https://www.europarl.europa.eu...

- Martin Weale. (2013). Forward guidance and its effects (Speech given by Martin Weale, External Member of the Monetary Policy Committee, Bank of England) [Press release]

- Nelson, E. (2021). The Emergence of Forward Guidance As a Monetary Policy Tool. Retrieved from Federal Reserve System: https://doi.org/10.17016/FEDS.....

- NHNN. (2023). Ngân hàng Nhà nước Việt Nam điều chỉnh lãi suất điều hành. Retrieved from https://www.sbv.gov.vn

- Potter, S. M., & Smets, F. (2019). Unconventional monetary policy tools: a cross-country analysis. Retrieved from https://www.un.org/development...

- Schnabel, I. (2021). The ECB’s policy response to the COVID-19 pandemic. Retrieved from https://www.ecb.europa.eu/pres...

- Thống_đốc. (2020a). CV số 1117/ NHNNTD ngày 24/2/2020.

- Thông tư số 05/2020/ TT-NHNN Quy định về tái cấp vốn đối với NHCSXH để thực hiện các chính sách hỗ trợ người dân gặp khó khăn do đại dịch COVID-19.

- Thống_đốc. (2020c). Quyết định số 925/QĐNHNN ngày 13/5/2020.

- Thống_đốc. (2020d). Thông tư 08/2020/TTNHNN ngày 14/8/2020.

- Thống_đốc. (2020e). V số 541/ NHNNTD ngày 4/2/2020.

- Thông tư số 14/2021/TTNHNN ngày 7/9/2021.

- Thống_đốc. (2023). Quyết định số 313/QĐ-NHNN ngày 14/3/2023 về lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với TCTD.

- Vân, N. T., & Hinh, L. V. (2023). Tài chính bất động sản nhà ở và một số hàm ý chính sách tại Việt Nam Tạp chí ngân hàng, 5, 11-18.

Weale, M. (2020). The Monetary Policy Toolbox: Speech by Martin Weale, Deputy Governor for Markets and Banking [Press release].

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 9/2023