Gửi bình luận

Thứ Hai, 13/7/2026

Thứ Hai, 13/7/2026

Chất lượng nợ vay tại các ngân hàng trong thời gian dịch COVID-19 diễn ra và giai đoạn nền kinh tế phục hồi được hỗ trợ rất nhiều nhờ các thông tư cho phép gia hạn nợ, cơ cấu lại nợ.... Điều này cũng giúp cho các khoản nợ vốn dĩ dưới chuẩn được tiếp tục cơ cấu để có thể tiếp tục vay. Và cũng vì vậy, số nợ xấu thực tế chắc chắn cao hơn, ảnh hưởng rất nhiều đến lợi nhuận của các ngân hàng trong tương lai.

Tóm tắt: Nghiên cứu nhằm xác định mức độ tác động của nợ xấu đến tỷ suất sinh lời của các ngân hàng thương mại Việt Nam (NHTM). Dựa trên bộ dữ liệu bảng được thu thập từ báo cáo tài chính hợp nhất của 27 NHTM trong giai đoạn từ 2016– 2021, được xử lý bằng phần mềm Stata 14 cũng như số liệu nợ xấu đến ngày 30/6/2022 thông qua phương pháp thống kê mô tả, kết hợp với phân tích, so sánh đã cho thấy tác động tiêu cực của tỷ lệ nợ xấu đối với tỷ suất sinh lời trên tổng tài sản. Trên cơ sở đó, nghiên cứu đưa ra một số khuyến nghị đối với các NHTM nhằm hạn chế nợ xấu trong thời gian tới.

Từ khoá: nợ xấu, tỷ suất sinh lời, ngân hàng thương mại

Impact of bad debt on profitability of Vietnamese commercial banks

Abstract: This study aims to determine the impact of bad debt on profitability of Vietnamese commercial banks. Based on panel data collected from the consolidated financial statements of 27 Vietnamese commercial banks in the period 2016 - 2021, processed by Stata 14 software as well as bad debt data as of June 30, 2022, through descriptive statistics, combined with analysis and comparison, the result shows the negative impact of bad debt on the ratio of return on assets. On that basis, the study makes some recommendations for Vietnamese commercial banks to minimize bad debts in the future.

Keywords: bad debt, profitability ratio, commercial bank

1. Giới thiệu

Ngân hàng là một trong những định chế tài chính thúc đẩy phát triển kinh tế thông qua dịch vụ tài chính mà họ cung cấp cho công chúng và cộng đồng doanh nghiệp (Moussu, Christophe, & Petit-Romec, 2014). Sự phát triển kinh tế đạt được thông qua vai trò trung gian của họ: nhận tiền gửi, cung cấp tín dụng, trao đổi tiền tệ và chuyển tiền. Theo Khalid & Amjad (2012), vai trò của các ngân hàng là vai trò kép vì thông qua các hoạt động của mình, các ngân hàng có thể tạo ra nguồn thu nhập. Tuy nhiên, nhiệm vụ cấp tín dụng và kiếm lợi nhuận để lại nhiều rủi ro. Rủi ro tín dụng cho đến nay là rủi ro quan trọng nhất mà các ngân hàng phải đối mặt và sự thành công của hoạt động kinh doanh phụ thuộc vào việc đo lường chính xác và quản lý hiệu quả rủi ro này (Giesecke, 2004). Đó là rủi ro mất mát tài chính nếu một bên vay hoặc bên đối tác không tuân thủ các cam kết theo thỏa thuận và bất kỳ sự thất bại nào đều ảnh hưởng xấu đến hoạt động tài chính của ngân hàng. Chỉ số đo lường quản lý rủi ro tín dụng là tỷ lệ nợ xấu (NPLR), là chỉ số chính được sử dụng để đánh giá tính lành mạnh của hệ thống ngân hàng (Bhavani & Bhanumurthy, 2012).

Chất lượng nợ vay tại các ngân hàng trong thời gian dịch COVID-19 diễn ra và giai đoạn nền kinh tế phục hồi được hỗ trợ rất nhiều nhờ các thông tư cho phép gia hạn nợ, cơ cấu lại nợ.... Điều này cũng giúp cho các khoản nợ vốn dĩ dưới chuẩn được tiếp tục cơ cấu để có thể tiếp tục vay. Và cũng vì vậy, số nợ xấu thực tế chắc chắn cao hơn, ảnh hưởng rất nhiều đến lợi nhuận của các ngân hàng trong tương lai. Vì vậy, nghiên cứu này sẽ đánh giá tác động của chỉ số nợ xấu đến hoạt động kinh doanh của các NHTM thông qua chỉ tiêu tỷ suất sinh lời trên tổng tài sản (ROA).

2. Cơ sở lý thuyết

Rủi ro tín dụng trong hoạt động ngân hàng (sau đây gọi tắt là rủi ro) là khả năng xảy ra tổn thất đối với nợ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài do khách hàng không có khả năng trả được một phần hoặc toàn bộ nợ của mình theo hợp đồng hoặc thỏa thuận (sau đây gọi chung là thỏa thuận) với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (Theo khoản 1, điều 3 Thông tư 11/2021/TT-NHNN).

Rủi ro tín dụng (nợ xấu) là rủi ro mà người đi vay không trả được nợ của mình và không thực hiện nghĩa vụ thanh toán toàn bộ hoặc một phần khoản nợ đó như thoả thuận vì bất kỳ lý do gì (Salas & Saurina, 2002). Tuy nhiên, loại rủi ro này là một trong những rủi ro chính mà các ngân hàng gặp phải trong suốt thời gian qua do bản chất hoạt động của mình. Das & Ghosh (2007) đã kết luận trong nghiên cứu của họ về rủi ro và ngân hàng ở Kenya rằng quản lý rủi ro có tác động lớn đến lợi nhuận của các ngân hàng. Shafiq & Nasr (2010) cũng kết luận rằng quản lý rủi ro tín dụng có ảnh hưởng đáng kể đến lợi nhuận của ngân hàng. Hơn nữa, Mot, Masinde, Mugenda, & Sindani (2012) đã nghiên cứu tác động của các yếu tố rủi ro ngân hàng vùng Vịnh giai đoạn 1998 - 2008 đối với 43 NHTM và kết luận rằng cho vay khó đòi, rủi ro tín dụng, rủi ro thanh khoản và rủi ro vốn là những yếu tố chính ảnh hưởng đến hiệu quả hoạt động của ngân hàng, được thể hiện bằng tỷ suất sinh lời trên tài sản (ROA) của những ngân hàng này. Trong một nghiên cứu về ảnh hưởng của quản lý rủi ro tín dụng đối với các ngân hàng của Catherine (2019), đã đưa ra kết luận rủi ro có ảnh hưởng tiêu cực đáng kể đến khả năng sinh lời, trong đó lợi nhuận là mục tiêu chính của các ngân hàng thông qua hoạt động cho vay.

Nợ xấu (NPL) là nợ xấu nội bảng, gồm nợ thuộc các nhóm 3, 4 và 5 (Theo khoản 8, điều 3 Thông tư 11/2021/TT-NHNN).

Tỷ lệ nợ xấu (NPLR) phản ánh chất lượng tín dụng của ngân hàng và được coi là một chỉ số về quản lý rủi ro tín dụng. Cụ thể, NPLR cho biết cách các ngân hàng quản lý rủi ro tín dụng của mình vì nó xác định tỷ lệ tổn thất cho vay so với tổng số tiền cho vay (Hosna, Manzura, & Juanjuan, 2009). NPLR đã được sử dụng làm tỷ lệ mặc định trên tổng khoản vay. Gizaw, Kebede, & Selvaraj (2015) khẳng định rằng tỷ lệ nợ xấu (NPLR) là chỉ số chính về rủi ro tín dụng của các NHTM. Họ thấy rằng NPLR đo lường mức độ rủi ro vỡ nợ tín dụng mà các ngân hàng phải gánh chịu, cho thấy ảnh hưởng tiêu cực lớn có ý nghĩa thống kê đến khả năng sinh lời được đo bằng ROA. Kể từ khi nó đo lường tỷ lệ vỡ nợ, một mối quan hệ tiêu cực có thể được mong đợi giữa tỷ lệ cho vay kém hiệu quả và hoạt động tài chính của các NHTM. Tuy nhiên, các nghiên cứu thực nghiệm tạo ra các kết quả khác nhau. Alshatti (2015); Zou & Li (2014) đã tìm thấy ảnh hưởng tích cực của tỷ lệ nợ xấu/tổng nợ đến hoạt động tài chính của các ngân hàng. Trái ngược với những phát hiện này, Aldoseri & Mahfod (2021); Kargi (2011) đã phát hiện ra tác động bất lợi của các khoản cho vay không hiệu quả đối với khả năng sinh lời. Tuy nhiên, Kithinji (2010) khẳng định rằng phần lớn lợi nhuận từ thương mại các ngân hàng không bị ảnh hưởng bởi số nợ xấu. Suvita & Xiaofeng (2012) tìm thấy mối liên quan âm giữa tỷ lệ nợ xấu và ROA nhưng hệ số này mang tính thống kê thông thường. Mặc dù có những bằng chứng trái ngược nhau về vấn đề này, nhưng theo quan điểm của lý thuyết và phần lớn các tài liệu thực nghiệm, có mối quan hệ tiêu cực giữa nợ xấu và hoạt động của ngân hàng.

3. Phương pháp nghiên cứu

Dữ liệu nghiên cứu được tác giả tính toán và thu thập từ báo cáo tài chính hợp nhất đã được kiểm toán của 27 NHTM Việt Nam trong 6 năm, từ 2016 – 2021 và số liệu nợ xấu đến ngày 30/6/2022. Kết quả thu thập được bộ dữ liệu dạng bảng cân bằng (Balanced Panel Data) với 162 quan sát. Để thực hiện được mục tiêu nghiên cứu, tác giả sử dụng thống kê mô tả, kết hợp với phân tích, so sánh thông qua bảng số liệu và biểu đồ được xử lý bằng phần mềm Stata 14.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

Bảng: Thống kê mô tả

Giá trị trung bình tỷ suất lợi nhuận trên tổng tài sản (ROA) như được nêu trong bảng 1 là 0,951 và số tiền tối thiểu tăng so với tỷ lệ tối đa và đạt giá trị lớn nhất là 3,58, có nghĩa là mỗi đồng được các ngân hàng đầu tư làm tài sản mang lại lợi nhuận 0,951% và lợi nhuận cao nhất mà các ngân hàng đạt được do đầu tư tài sản của họ trong thời gian nghiên cứu lên tới xấp xỉ 3,58% và mức tối thiểu lợi nhuận là 0,01% trong thời gian nghiên cứu.

Giá trị trung bình của tỷ lệ nợ xấu (NPLR) trong bảng 1 là 1,578% với giá trị nhỏ nhất là 0,01% và giá trị lớn nhất là 6,81%. Điều này có nghĩa là 1,578% các khoản cho vay của các ngân hàng trong thời gian nghiên cứu là các khoản nợ xấu (NPL) có thể trở nên yếu, kém và khó thu hồi.

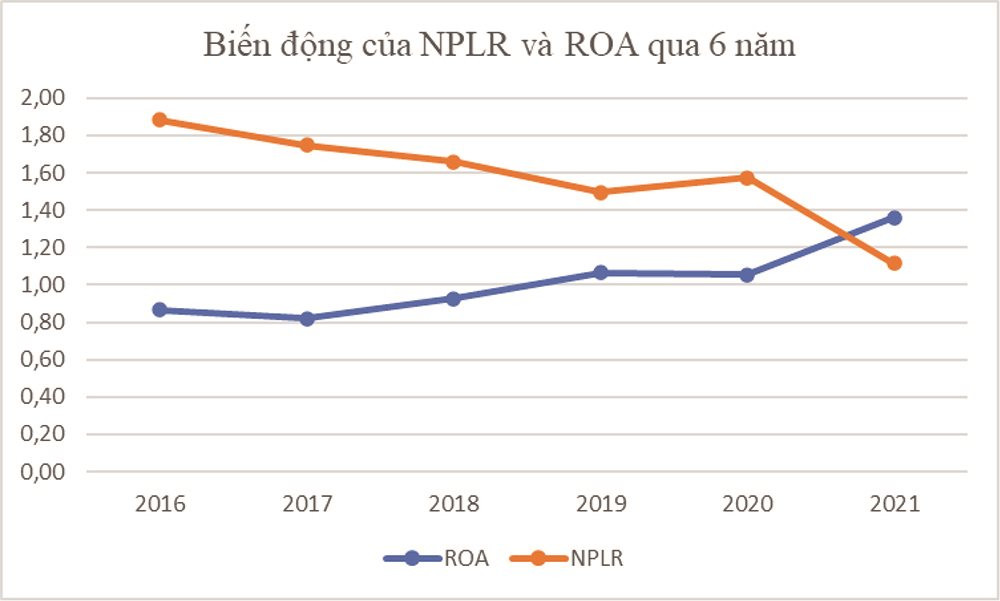

Hình 1: NPLR và ROA giai đoạn 2016 - 2021

4.2. Tác động của nợ xấu đến tỷ suất lợi nhuận trên tổng tài sản giai đoạn 2016-2021

Năm 2016, tỷ lệ nợ xấu cho vay khách hàng của các NHTM là 1,88%, chủ yếu trong lĩnh vực bất động sản. Tỷ lệ nợ xấu cho vay khách hàng có chiều hướng giảm dần từ năm 2016 đến 2019 ở mức 1,49%. Đây là mức thấp nhất trong giai đoạn nghiên cứu, do Ngân hàng Nhà nước ban hành nhiều văn bản về xử lý nợ xấu, các giải pháp mang tính cấp thiết và hiệu quả như sự ra đời của Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) và Nghị quyết 42/2017/QH14 ngày 21/6/2017 về thí điểm xử lý nợ xấu của các tổ chức tín dụng, ngoài ra các NHTM cũng quyết liệt trong việc xử lý nợ nên tình hình nợ xấu đã giảm theo chiều hướng rất tích cực. Sang năm 2020, do bị ảnh hưởng bởi đại dịch COVID-19 gây rất nhiều khó khăn cho hoạt động sản xuất kinh doanh và đời sống đã làm cho tỷ lệ nợ xấu cho vay khách hàng tăng nhẹ trở lại vào năm 2020 ở mức 1,57%. Tuy nhiên, với sự chỉ đạo quyết liệt của Đảng, Nhà nước, sự điều hành hiệu quả của Chính phủ, trong đó có Ngân hàng Nhà nước đã giúp cho tỷ lệ nợ xấu cho vay khách hàng năm 2021 giảm còn 1,43%.

Nợ xấu giảm làm gia tăng hiệu quả tài chính của các NHTM. Điều này được thể hiện thông qua sự suy giảm của tỷ lệ nợ xấu và sự tăng lên của chỉ số ROA. Cụ thể năm 2016, tỷ lệ nợ xấu cho vay khách hàng từ mức 1,88% đã giảm xuống còn 1,49% vào năm 2019. Nợ xấu của hệ thống NHTM chủ yếu tập trung vào lĩnh vực bất động sản. Theo đó, ROA đã tăng từ 0,87% từ năm 2016 lên 1,07% vào năm 2019. Đến năm 2020, khi tỷ lệ nợ xấu tăng nhẹ trở lại đã làm cho ROA giảm xuống còn 1,06%. Tuy nhiên, sang năm 2021, khi tỷ lệ nợ xấu đã được kiểm soát thì chỉ số ROA tăng mạnh lên 1,36%.

4.3. Thực trạng nợ xấu đến thời điểm ngày 30/6/2022

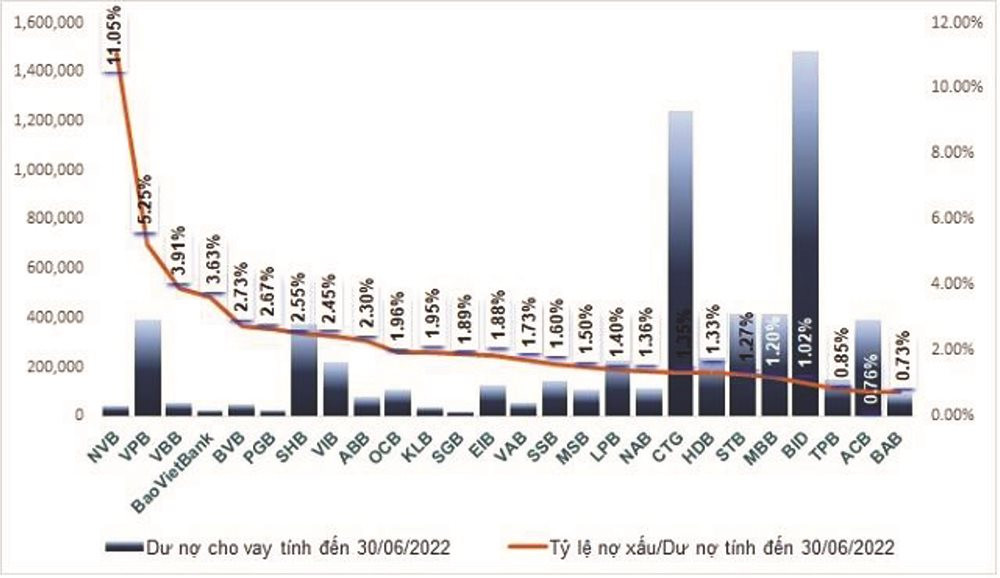

Hình 2: Tỷ lệ nợ xấu/dư nợ vay của các ngân hàng tính đến ngày 30/6/2022

(Đvt: Tỷ đồng)

Xét về tỷ lệ nợ xấu/dư nợ vay, có 14/28 ngân hàng báo giảm so với đầu năm 2022. Điểm đáng chú ý là trong danh sách này, NCB có tỷ lệ nợ xấu/dư nợ vay vượt 11%. Tổng nợ xấu NCB ghi nhận tại thời điểm cuối quý II là 4.900 tỷ đồng, gấp gần 4 lần đầu năm. Trong khi đó, dư nợ cho vay tại nhà băng này chỉ tăng 6,58%, lên mức 44.355 tỷ đồng, đẩy tỷ lệ nợ xấu/dư nợ vay của NCB vọt thẳng từ mức 3% đầu năm lên 11,05%. VPBank cũng tăng tỷ lệ nợ xấu/dư nợ vay hợp nhất từ mức 4,57% hồi đầu năm lên 5,25% ở thời điểm ngày 30/6/2022. Tính riêng trên ngân hàng mẹ, tỷ lệ này cũng tăng từ mức 2,01% đầu năm lên 2,83%. Vietbank cũng tiếp tục tăng tỷ lệ nợ xấu/dư nợ vay từ mức 3,65% lên 3,91%. Tổng nợ xấu của ngân hàng này là 2.196 tỷ đồng, tăng 19% so với đầu năm và có sự dịch chuyển mạnh từ nợ nghi ngờ (-42%) sang nợ có khả năng mất vốn (+62%). Dù giảm mạnh tỷ lệ nợ xấu/dư nợ vay từ mức 4,94% đầu năm xuống còn 3,63% tại thời điểm cuối quý II, nhưng BaoVietBank vẫn góp phần nâng tổng số nhà băng có tỷ lệ nợ xấu trên 3% lên con số 4.

5. Kết luận và kiến nghị

5.1. Kết luận

Nghiên cứu này tập trung vào tác động của nợ xấu đến tỷ suất sinh lời của các NHTM Việt Nam. Dựa trên bộ dữ liệu bảng được thu thập từ báo cáo tài chính hợp nhất của 27 NHTM trong giai đoạn từ 2016 – 2021, được xử lý bằng phần mềm Stata 14 cũng như số liệu nợ xấu đến ngày 30/6/2022 thông qua phương pháp thống kê mô tả, kết hợp với phân tích, so sánh đã cho thấy tác động tiêu cực của tỷ lệ nợ xấu đối với tỷ suất sinh lời trên tổng tài sản. Do đó, các ngân hàng cần tuân thủ các quy định của Ngân hàng Nhà nước về hoạt động cho vay và quản lý rủi ro tín dụng nhằm đảm bảo tài sản của ngân hàng và các bên liên quan.

5.2. Kiến nghị

Dựa trên kết quả nghiên cứu, tác giả đưa ra một vài khuyến nghị để cải thiện chất lượng khoản vay, hạn chế nợ xấu, quản lý tốt rủi ro tín dụng, nhằm đạt tỷ suất sinh lời tốt hơn.

Khi phát sinh nợ xấu, các ngân hàng phải trích mức dự phòng rủi ro cao hơn, mà nó lại được tính vào lợi nhuận nên dẫn đến giảm hiệu suất (ROA). Do đó, các NHTM nên tuân thủ nghiêm các quy định của Ngân hàng Nhà nước cũng như Hiệp ước Basel trong quản lý rủi ro tín dụng.

Các ngân hàng cần đưa ra các chiến lược và giải pháp phù hợp về quản lý rủi ro tín dụng bằng cách thực hiện thẩm định tín dụng hợp lý trước khi cho khách hàng vay vốn. Các hoạt động cấp tín dụng của ngân hàng phải tuân theo chiến lược đã thiết lập, các quy trình, thủ tục bằng văn bản phải được thực hiện một cách đầy đủ, trách nhiệm phê duyệt và xem xét khoản vay phải được phân công rõ ràng, đúng quy định. Các nhà quản lý ngân hàng cũng phải đảm bảo rằng có đánh giá nội bộ độc lập định kỳ về việc cấp và quản lý tín dụng của ngân hàng mình nhằm đảm bảo chất lượng dư nợ vay, hạn chế nợ xấu ở mức thấp nhất có thể, điều này sẽ cho phép duy trì tỷ suất sinh lời cao (lợi nhuận) của các NHTM.

Các ngân hàng cần áp dụng các kỹ thuật quản lý rủi ro tín dụng hiện đại và đa dạng hoá các nguồn thu nhập ngoài tín dụng. Ngoài ra, ngân hàng cần sử dụng các công cụ bảo hiểm như bảo hiểm cháy nổ, bảo hiểm công trình, bảo hiểm hàng hoá… và áp dụng biện pháp bảo đảm tiền vay để hạn chế tổn thất khi rủi ro xảy ra.

Tài liệu tham khảo:

- Aldoseri, & Mahfod. (2021). Impact of Credit Risk Management on the Performance of Islamic and Commercial Banks in Saudi Arabia. Journal of Contemporary Issues in Business and Government| Vol, 27(2), 4175.

- Alshatti, A. S. (2015). The effect of the liquidity management on profitability in the Jordanian commercial banks. International journal of business and management, 10(1), 62.

- Bhavani, T., & Bhanumurthy, N. (2012). Financial access in post-reform India. OUP Catalogue.

- Catherine, N. (2019). Credit Risk Management and Financial Performance: A Case of Bank of Africa (U) Limited. Open Journal of Business and Management, 8(1), 30-38.

- Das, A., & Ghosh, S. (2007). Determinants of credit risk in Indian state-owned banks: An empirical investigation.

- Giesecke, K. (2004). Credit risk modeling and valuation: An introduction. Available at SSRN 479323.

- Gizaw, M., Kebede, M., & Selvaraj, S. (2015). The impact of credit risk on profitability performance of commercial banks in Ethiopia. African Journal of Business Management, 9(2), 59.

- Hosna, A., Manzura, B., & Juanjuan, S. (2009). Credit risk management and profitability in commercial banks in Sweden. rapport nr.: Master Degree Project 2009: 36.

- Kargi, H. S. (2011). Credit risk and the performance of Nigerian banks. Ahmadu Bello University, Zaria.

- Khalid, S., & Amjad, S. (2012). Risk management practices in Islamic banks of Pakistan. The Journal of Risk Finance.

- Kithinji, A. M. (2010). Credit risk management and profitability of commercial banks in Kenya.

- Mot, H. O., Masinde, J. S., Mugenda, N. G., & Sindani, M. N. (2012). Effectiveness of Credit Management Systemon Loan Performance: Empirical Evidence from Micro Finance Sector in Kenya.

- Moussu, Christophe, & Petit-Romec. (2014). RoE in banks: myth and reality. Available at SSRN 2374068.

- Salas, V., & Saurina, J. (2002). Credit risk in two institutional regimes: Spanish commercial and savings banks. Journal of Financial Services Research, 22(3), 203-224.

- Shafiq, A., & Nasr, M. (2010). Risk management practices followed by the commercial banks in Pakistan. International Review of Business Research Papers, 6(2), 308-325.

- Suvita, J., & Xiaofeng, H. (2012). A comparison of financial performance of commercial banks: A case study of Nepal. African Journal of Business Management, 6(25), 7601-7611.

- Zou, Y., & Li, F. (2014). The impact of credit risk management on profitability of commercial banks: A study of Europe. In.

- Báo cáo tài chính đã kiểm toán của 27 NHTMVN: ACB, ABbank, Agribank, BacAbank, BIDV, Eximbank, Kienlongbank, MSB, MB, NamABank, HDBank, PGBank, OCB, Sacombank, Techcombank, VPbank, Vietcapitalbank, VietinBank, VIB, Vietcombank, Saigonbank, SeAbank, SCB, VietAbank, PVcombank, LienVietPostbank, Tienphongbank, Vietbank.

- Ngân hàng Nhà nước (2021), Thông tư 11/2021/TT-NHNN ngày 30/7/2021 Quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 18 năm 2022

: Tránh khoảng trống pháp lý trong quá trình luật hóa các quy định về xử lý nợ xấu")