.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

Động thái hỗ trợ kinh tế ở cả hai mặt tài khóa và tiền tệ của Bắc Kinh để tháo gỡ tiêu cực kinh tế hậu Covid-19, đang tác động tích cực tới tăng trưởng GDP nước này và Việt Nam cũng hưởng lợi.

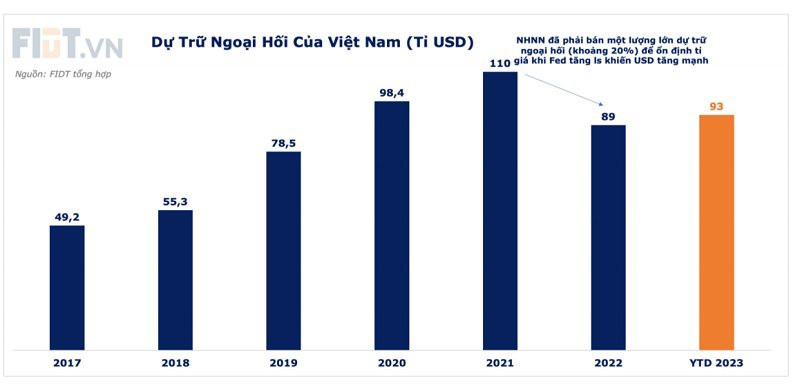

Bên cạnh sự hưởng lợi về tăng trưởng xuất khẩu, du lịch và tác động tăng trưởng kinh tế, đây cũng là cơ hội tăng dự trữ ngoại hối của Ngân hàng Nhà nước Việt Nam (NHNN) khi tỷ giá hạ nhiệt.

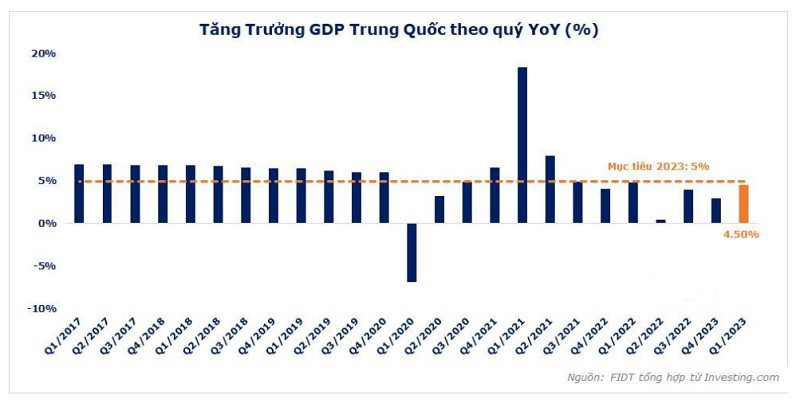

Trong 3 năm qua, kể từ Covid bùng phát 2020, Bắc Kinh đã thực hiện chính sách đóng cửa Zero Covid cực kỳ hà khắc. Tích cực mà nói thì việc đóng cửa này đã giúp Trung Quốc phần nào tránh được cơn bão lạm phát hiện nay. Tuy nhiên, hậu quả để lại lên nền kinh tế lớn thứ 2 thế giới cũng không nhỏ, được minh chứng rõ ràng khi tăng trưởng GDP cả 4 quý trong năm qua đều dưới 5% (thấp hơn rất nhiều so với mức trung bình 8% trước đây).

Động thái hỗ trợ kinh tế ở cả hai mặt tài khóa và tiền tệ

Trước triển vọng kinh tế tiêu cực, Bắc Kinh đã có các động thái hỗ trợ kinh tế.

Về chính sách tiền tệ: khác với Fed ở Mỹ chỉ sử dụng Fed Fund Rate để kiểm soát tất cả các lãi suất khác (tiền gửi, vay, thẻ tín dụng,) thì Bắc Kinh thực hiện kiểm soát chính sách tiền tệ của mình với thông qua điều chỉnh các mức lãi suất có thời hạn và điều kiện khác nhau. Trong đó, quan trọng nhất là mức lãi suất vay cơ bản kỳ hạn 1 năm (Loan Prime Rate), chuyên được sử dụng cho vay gia đình & doanh nghiệp. Từ cuối năm 2022 tới nay, mức lãi suất này đã được cắt 2 lần và hiện đang ở mức 3,65%.

Ngoài việc cắt giảm giải suất LPR, Ngân Hàng Trung Ương Trung Quốc còn tiếp tục tăng thanh khoản cho hệ thống thông qua việc bơm 31 tỷ USD qua công cụ vay trung hạn (MLF) với thời hạn 1 năm cùng lãi suất 2,85%.

Về chính sách tài khóa: Nếu năm 2022 chủ đề chính sách tài khóa của Trung Quốc là ổn định kinh tế thì 2023 sẽ là phục hồi và kích cầu. Tuy nhiên, chỉ chủ trương triển khai chính sách tài khóa ở mức mở rộng thận trọng, đánh trọng tâm vào hai mảng là tiêu dùng và đầu tư với chi tiêu chính phủ dự kiến chỉ tăng nhẹ 5.6% so với cùng kỳ.

Sơ lược về hỗ trợ chính sách của Trung Quốc, chúng tôi cho rằng chính sách tiền tệ của Trung Quốc hiện nay thả lỏng rất nhiều với việc liên tục bơm thanh khoản cũng như giữ mức lãi suất LPR ở mức thấp nhất trong 4 năm qua. Điều này một lần nữa khẳng định ưu tiên hàng đầu của Bắc Kinh sẽ là kích cầu từ tiêu dùng tiêu dùng cho đến đầu tư.

Tất nhiên, vì nền kinh tế chỉ mới bắt đầu mở cửa và chính sách tiền tệ thường có độ trễ nhất định. Nên chính sách tài khoá sẽ được triển khai vô cùng thận trọng, tránh tình trạng mở rộng nền kinh tế quá mức kiểm soát.

Kết quả ban đầu: Với việc Trung Quốc chính thức kết thúc Zero Covid, mở cửa nền kinh tế cùng lúc đồng thời đưa ra các chính sách hỗ trợ vào tháng 12 năm ngoái. Thì mới đây, quốc gia này đã công bố số liệu GDP Qúy 1/ 2023 với độ tăng trưởng đột biến vượt kỳ vọng (4,5% so với dự phóng 4%).

Mặc dù tăng trưởng GDP tốt hơn so dự phóng của thị trường, khẳng định rõ ràng hướng đi hiện tại của Bắc Kinh hiện tại là đang đúng (dù chỉ một phần qua việc kích cầu rất mạnh ở tiêu dùng). Tuy nhiên chúng tôi nhận định cần có thêm thời gian để có thể đánh giá chính xác hiệu quả thật sự lẫn tính bền vững của tăng trưởng kinh tế Trung Quốc, vì các lý do sau:

Thứ nhất, Các yếu tố tăng mạnh như tiêu dùng hay xuất khẩu đều là hệ quả của việc dồn nén nhu cầu quá lâu. Đầu tư trong nước thì vẫn đang chững lại do niềm tin nhà đầu tư cần rất nhiều thời gian để hồi phục sau các cuộc kiểm soát chặt của chính quyền vào nhiều doanh nghiệp tư nhân trong 3 năm trở lại đây.

Thứ hai, Trung Quốc đang tiến vào giai đoạn hồi phục, nhưng thế giới lại đang tiến vào giai đoạn suy thoái, có sự bất cân bằng rất lớn giữa cung và cầu.

Thứ ba, Thị trường bất động sản – một trong các ngành trụ cột vẫn đang ngủ đông, cộng hưởng với việc tỷ lệ thất nghiệp cao đáng báo động ở giới trẻ sẽ là thách thức rất lớn về dài hạn cần phải được xử lý.

Ảnh hưởng lên nền kinh tế Việt Nam

Với vị thế là nền kinh tế lớn thứ hai trên thế giới và đối tác thương mại hàng đầu của nước ta, việc Trung Quốc mở cửa đang và sẽ đem lại các hệ quả sau:

Lạm phát toàn cầu: việc Trung Quốc Mở cửa sẽ có hai ảnh hưởng lớn đến lạm phát ở cả 2 chiều: Đó là tiêu dùng bùng nổ gia tăng lạm phát. Cùng với đó là chuỗi cung ứng hồi phục, giúp giảm chi phí đầu vào, từ đó kéo giá hàng hóa lẫn lạm phát xuống. Chúng tôi đánh giá tác động từ chuỗi cung ứng hồi phục lên lạm phát sẽ mạnh hơn tác động từ tiêu dùng, ảnh hưởng tích cực lên vĩ mô toàn cầu.

Xuất nhập khẩu Việt Nam (nông nghiệp, thủy sản) sẽ là nhóm đầu tiên hưởng lợi trong ngắn hạn với việc bùng nổ tiêu dùng sau khi phá lockdown của Trung Quốc. Tuy nhiên, về mặt lâu dài, các doanh nghiệp sản xuất ở nước ta (may mặc, gia dụng) sẽ phải cạnh tranh khốc liệt về giá với các doanh nghiệp Trung Quốc.

Dịch vụ - Du lịch: một trong các ảnh hưởng lớn nhất của việc Trung Quốc mở cửa đối với nền kinh tế nước ta sẽ là ở mảng du lịch. Trong Quý 1/2023, lượng khách du lịch Trung Quốc vào nước ta đã gấp đôi cả năm 2022 bất chấp các đường bay chỉ mới được khai thác trở lại mới đây lẫn thủ tục xin visa du lịch vào nước ta vẫn còn khó khăn.

Cơ hội tăng mạnh ngoại hối: Với việc nhà nước đã nới lỏng chính sách xin visa du lịch từ 15/3, đồng thời các chặng bay Việt Nam – Trung Quốc sẽ dần được khai thác hết công suất. Chúng tôi dự kiến lượng khách du lịch TQ vào nước ta sẽ tăng mạnh vào giai đoạn cuối năm 2023, thúc đẩy GDP lẫn tăng dự trữ ngoại hối (theo Thống đốc NHNN Nguyễn Thị Hồng, từ đầu năm đến nay NHNN đã mua vào khoảng 4 tỉ USD).

Sự trở lại của khách du lịch Trung Quốc được chúng tôi đánh giá sẽ càng đẩy mạnh tốc độ phục hồi của dự trữ ngoại hối Việt Nam trong thời kỳ tỷ giá USD hạ nhiệt.

(*) TP Nghiên cứu & Phân tích Đầu tư FIDT