")

Gửi bình luận

Thứ Tư, 15/7/2026

Thứ Tư, 15/7/2026

Trạng thái eo hẹp về thanh khoản vẫn là nguồn gốc cho sự giằng co của thị trường chứng khoán Việt Nam. VN-Index tiếp tục nằm ngay dưới đường xu hướng trung hạn.

Định vị thị trường

Phiên giao dịch hôm nay (ngày 2/10) cũng là phiên giao dịch đầu tiên của quý IV/2023 và một số chỉ số chứng khoán châu Á vẫn đang trong kỳ nghỉ lễ Trung thu. Trong khi đó, những thị trường hoạt động trong ngày đầu quý chủ yếu giao dịch với trạng thái lình xình như: NIKKEI 225 (-0,21%), KLSE (-0,29%), SET (+0,2%).

VN-Index cũng chủ yếu chỉ dao động trong biên độ hẹp sau khi đã có tuần giảm mạnh nhất trong chuỗi 3 tuần giảm liên tiếp. Trở ngại về dòng tiền và chính đường xu hướng MA100 vẫn đang ngăn việc hồi phục có thể trở lại một cách khẩn trương.

Chất xúc tác

Cho đến trước phiên hôm nay, Ngân hàng Nhà nước (NHNN) đã hút ròng 93.800 tỷ đồng qua kênh tín phiếu. Tác động của hoạt động phát hành tín phiếu đã kéo lãi suất liên ngân hàng qua đêm tăng tới 37 điểm cơ bản lên 0,61%. Trong khi đó, tỷ giá cũng có diễn biến hạ nhiệt khá nhanh ở nhiều loại tỷ giá. Tỷ giá trung tâm được NHNN công bố đã giảm 30 đồng so với phiên cuối tuần trước.

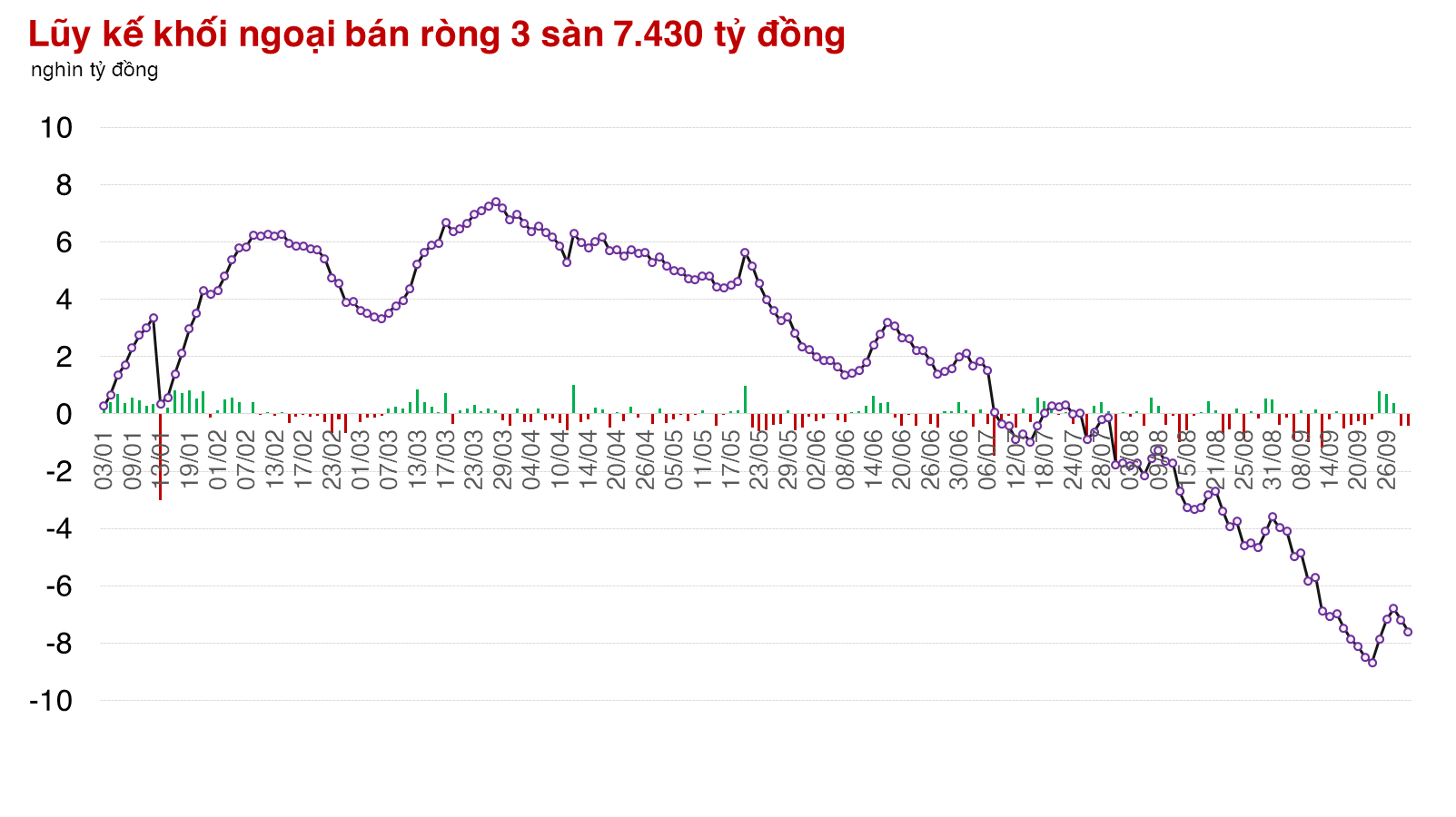

Nhà đầu tư nước ngoài cũng đã quay đầu mua ròng trên thị trường chứng khoán với việc giải ngân 177,3 tỷ đồng trên HOSE. Các mã SSI (+84 tỷ đồng), DXG (+49,74 tỷ đồng), DGC (+44,13 tỷ đồng), VRE (+40,6 tỷ đồng) đã nhận được nhiều tiền nhất.

Đóng góp của dòng tiền ngoại ở 2 chiều mua/bán đã giảm xuống còn 6%. Mức giảm mạnh so với các phiên trước đó chủ yếu do khối này thu hẹp lại hoạt động giao dịch. Trong khi đó, dòng tiền nội cũng tiếp tục co lại khiến quy mô thanh khoản chỉ tương đương giai đoạn đầu năm.

Một trong những thông tin khiến dòng tiền nội phải thêm sự thận trọng là chỉ số Nhà Quản trị Mua hàng - Purchasing Managers' Index (PM) ngành sản xuất Việt Nam của S&P Global chỉ đạt 49,7 điểm trong tháng 9/2023, giảm trở lại xuống dưới mốc 50 điểm sau khi đạt trên 50,5 điểm trong tháng 8/2023.

Vận động thị trường

Trước thông tin về PMI tháng 9/2023, nhà đầu tư đã hạn chế giao dịch và dành sự quan sát vào các cổ phiếu lớn. Nhóm VN30 thực tế cũng gây khó cho sự đánh giá bởi các cổ phiếu lớn lại có sự chia rẽ khá mạnh. Các mã: GVR (+4,6%), VRE (+2,29%), VNM (+1,9%), MSN (+1,4%), POW (+1,3%), tương phản với: VCB (-1,1%), MWG (-1,3%), HDB (-1,4%), GAS (-1,5%), TCB (-1,5%), TPB (-2%).

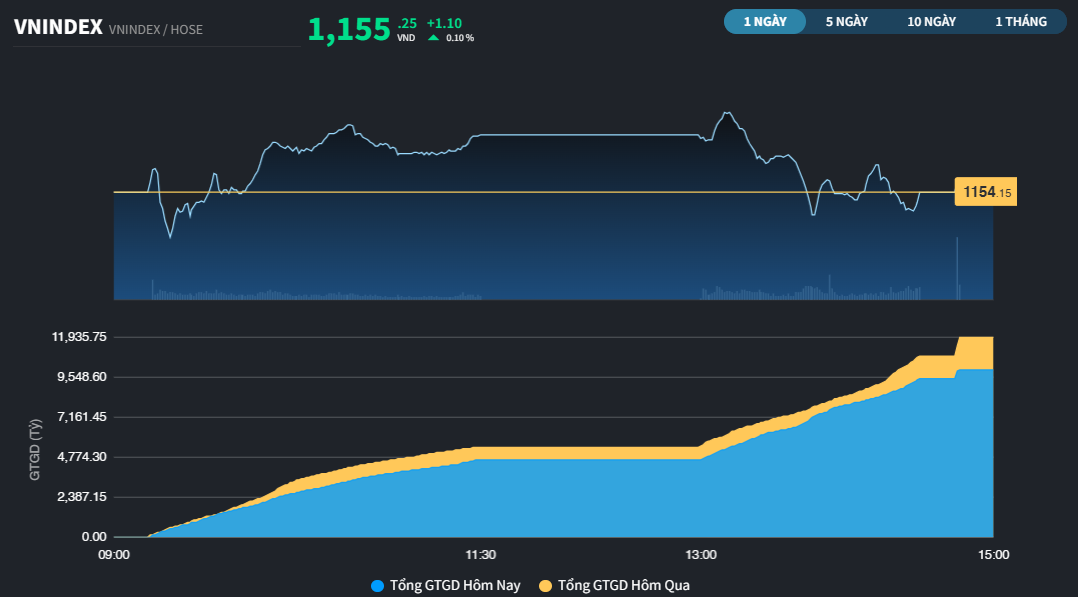

Biên độ nhìn chung đều hẹp nên gần như khiến chỉ số VN30 và VN-Index lình xình trong cả phiên. Đóng cửa phiên giao dịch ngày 2/10, VN-Index tăng 1,1 điểm (+0,1%) lên 1.155,25 điểm (+0,1%). Tổng giá trị giao dịch đạt 11.505 tỷ đồng.

Độ rộng của HOSE dù có sự nhỉnh hơn của sắc xanh với 51% mã tăng so với 36,5% mã giảm nhưng thực tế các cơ hội xuất hiện khá mỏng. Nhóm thủy sản có sự bật lên tốt nhất với ANV (+6,94%), FMC (+6,91%), trong khi đó nhóm đầu tư công chưa thể bung hết sức về cuối phiên. Các mã HHV (+4,8%), FCN (+4,5%), KSB (+3,3%), LCG (+2,9%), VCG (+2,9%), CII (+2,6%) lẽ ra đã có mức giá tốt hơn nhờ tâm lý tích cực sau khi Việt Nam lần đầu tiên đạt kết quả giải ngân hơn 50% kế hoạch trong 9 tháng. Giá trị thanh toán ước đến ngày 30/9 đạt khoảng 363.310 tỷ đồng.

Nhiều nhóm ngành có sự hồi phục sớm hơn như chứng khoán, dầu khí, hóa chất cũng bị tiết chế lại như: HCM (+1,8%), VCI (+1,3%), SSI (+0,9%), PVD (+0,8%), DCM (+3,1%), DPM (+2,4%)…

Với diễn biến tâm lý chưa rõ ràng, 2 sàn còn lại phải chịu kết cục đóng cửa trái chiều. HNX-Index tăng 0,16%, trong khi UPCoM-Index giảm 0,1%. Tổng giá trị giao dịch 2 sàn đạt hơn 2.100 tỷ đồng.