Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

(thitruongtaichinhtiente.vn) - Sau khi nới lỏng các biện pháp phòng chống COVID-19, tốc độ phục hồi sẽ khác nhau giữa các ngành và khu vực. Giới chuyên môn dự báo, khu vực sản xuất có thể dẫn dắt sự phục hồi, các ngành xây dựng và nông nghiệp được dự báo sẽ ghi nhận mức tăng nhẹ, trong khi khu vực dịch vụ được kỳ vọng giảm với tốc độ chậm hơn so với quý trước.

Tốc độ phục hồi sẽ khác nhau giữa các ngành và khu vực

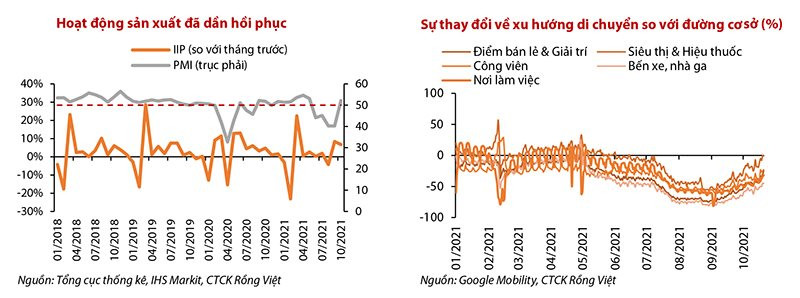

Trong báo cáo triển vọng tháng 11/2021 mang tên “Tiếp tục đi lên nhưng tiềm ẩn biến động” vừa được Công ty Chứng khoán Rồng Việt (VDSC), hoạt động kinh tế của Việt Nam đã được cải thiện kể từ khi các biện pháp kiểm soát COVID-19 được dỡ bỏ vào đầu tháng 10/2021, trở thành động lực thúc đẩy sự phục hồi kinh tế.

|

Dữ liệu vĩ mô theo tháng cho thấy, nền kinh tế đang dần hồi phục, lĩnh vực sản xuất tăng 6,9% so với tháng trước và giảm 1,6% so với cùng kỳ năm trước nhưng cải thiện so với mức giảm 5,5% so với cùng kỳ trong tháng 9/2021. PMI cũng đã phục hồi mạnh mẽ lên 52,1 điểm trong tháng 10/2021, tăng từ mức thấp là 40,2 điểm trong tháng 8&9/2021.

Tương tự, doanh số bán lẻ, mặc dù vẫn đang trong xu hướng giảm, mức giảm đã thu hẹp từ mức giảm 28,4% so với cùng kỳ trong tháng 9/2021, xuống còn giảm 19,5% so với cùng kỳ trong tháng 10/2021.

Nghị quyết 128 của Chính phủ đã giúp thống nhất quy định các tỉnh trên toàn quốc về việc phòng chống và kiểm soát đại dịch COVID-19, nhờ đó, vấn đề lưu thông và di chuyển trên cả nước cũng được tăng trở lại so với quý III/2021.

Các hoạt động như bán lẻ và giải trí cũng như việc di chuyển đến siêu thị và hiệu thuốc đã phục hồi tích cực, trong khi đó việc di chuyển đến nơi làm việc vẫn còn khá trì trệ, chỉ tương đương mức của tháng 7/2021.

Với việc tăng cường độ phủ vắc-xin, khả năng thích ứng với dịch bệnh khi mở cửa trở lại và sự phục hồi các hoạt động sản xuất, các chuyên gia của VDSC kỳ vọng nền kinh tế Việt Nam có thể tăng trưởng tích cực trở lại bắt đầu từ quý IV/2021, kéo theo tăng trưởng cả năm 2021 ước đạt 2,1-2,5%.

Theo các chuyên gia của VDSC, rủi ro đối với sự phục hồi kinh tế đến từ sự không chắc chắn về khả năng lây lan của COVID-19, sự gia tăng các ca nhiễm mới hàng ngày kể từ giữa tháng 10 tại một số tỉnh thành có thể khiến dịch bệnh bùng phát trở lại. Theo đó, tốc độ lây nhiễm rộng hơn có thể gây thêm áp lực lên sự phục hồi của các hoạt động kinh tế.

“Sau khi nới lỏng các biện pháp phòng chống COVID-19, chúng tôi cho rằng tốc độ phục hồi sẽ khác nhau giữa các ngành và khu vực. Khu vực sản xuất có thể dẫn dắt sự phục hồi, các ngành xây dựng và nông nghiệp được dự báo sẽ ghi nhận mức tăng nhẹ, trong khi khu vực dịch vụ được kỳ vọng giảm với tốc độ chậm hơn so với quý trước”, các chuyên gia của VDSC nhận định.

Thực tế ghi nhận của VDSC cho thấy, tốc độ phục hồi không đồng đều trên các khu vực rộng khắp cả nước, trong khi sản xuất công nghiệp các tỉnh phía Bắc diễn biến tích cực, hoạt động sản xuất ở miền Nam chưa đạt hết công suất do vấn đề thiếu lao động. Có thể thấy, tình trạng thiếu lao động vẫn còn diễn ra ở các vùng bị ảnh hưởng nặng nề nhất của COVID-19 như Đồng bằng sông Cửu Long và Nam Bộ. Tại TP. Hồ Chí Minh, mặc dù chỉ số việc làm tăng mạnh trong tháng 10 nhưng vẫn thấp hơn nhiều so với cùng kỳ năm ngoái.

Gói hỗ trợ quy mô lớn để thúc đẩy tăng trưởng kinh tế giai đoạn 2022-2023

Tiếp nối 3 gói hỗ trợ (115 nghìn tỷ đồng gia hạn nộp thuế GTGT, thuế thu nhập doanh nghiệp; 26 nghìn tỷ đồng hỗ trợ người lao động và doanh nghiệp bị ảnh hưởng bởi dịch; 38 nghìn tỷ đồng hỗ trợ người lao động và người sử dụng lao động thông qua Quỹ Bảo hiểm thất nghiệp…), ngày 19/10, Chính phủ đã ban hành Nghị quyết 406 nhằm giúp đỡ các doanh nghiệp bị ảnh hưởng bởi đại dịch với tổng giá trị hơn 20 nghìn tỷ đồng. Khác với các gói hỗ trợ trước, các giải pháp mới được kỳ vọng sẽ thiết thực hơn vì các đối tượng hưởng lợi sẽ được giảm thuế trực tiếp.

Như vậy, cho đến thời điểm hiện tại, Việt Nam đã phê duyệt các gói tài khóa với tổng cộng 202 nghìn tỷ đồng (khoảng 8,8 tỷ USD, tương đương 2,6% GDP ) nhằm đối phó với các tác động tiêu cực của COVID-19.

.jpg) |

Theo BHXH Việt Nam, tính đến ngày 1/11, đã có 8,34 triệu người lao động được hỗ trợ từ Quỹ Bảo hiểm thất nghiệp (BHTN) với hơn 19,8 nghìn tỷ đồng được giải ngân. Tính tổng lại, VDSC tôi ước tính đã có hơn 114 nghìn tỷ đồng (khoảng 1,5% GDP) được giải ngân để giúp nền kinh tế đối phó với đại dịch ở khía cạnh chính sách tài khóa.

Về chính sách tiền tệ, theo NHNN, tính từ ngày 15/7 - 30/9/2021, 16 ngân hàng thương mại đã giảm tổng hơn 12,2 nghìn tỷ đồng lãi suất vay cho khách hàng bị ảnh hưởng bởi đại dịch, tương đương 59,4% cam kết của các ngân hàng.

Xét trên bình diện chung của khu vực, VDSC cho rằng, quy mô của các chính sách hỗ trợ hiện tại của Việt Nam vẫn ở mức tương đối khiêm tốn so với các nước trong khu vực ASEAN.

Trước ảnh hưởng nặng nề của làn sóng dịch lần thứ 4, Chính phủ đang lên kế hoạch triển khai một gói kích thích kinh tế quy mô lớn trị giá 800 nghìn tỷ đồng (khoảng 35 tỷ USD, tương đương 9,4% GDP) cho kế hoạch phục hồi kinh tế trong giai đoạn 2022 - 2023. Nếu loại trừ chi đầu tư cơ sở hạ tầng đã có trong kế hoạch đầu tư công giai đoạn 2021 - 2025, thì gói kích thích kinh tế này so với quy mô GDP vẫn tương đối lớn (khoảng 7,5% GDP ), khá lớn so với các biện pháp hỗ trợ hiện có.

Cụ thể, chương trình phục hồi và phát triển kinh tế hậu COVID-19 sẽ tập trung vào bốn yếu tố chính, gồm: mở cửa lại nền kinh tế gắn liền với ứng phó an toàn với đại dịch; đảm bảo phúc lợi xã hội và tạo việc làm; đẩy mạnh phục hồi các doanh nghiệp, hợp tác xã và hộ kinh doanh; thúc đẩy phát triển cơ sở hạ tầng.

Để triển khai gói kích thích trên, một chương trình hỗ trợ tiền mặt một lần khác (khoảng 33,2 nghìn tỷ đồng) sẽ được cung cấp cho các hộ nghèo và nhóm thu nhập thấp vào tháng 1/2022 nhằm kích cầu tiêu dùng trước Tết. Các biện pháp khác bao gồm phân bổ 370 nghìn tỷ đồng để hỗ trợ doanh nghiệp và hộ kinh doanh và 220 nghìn tỷ đồng cho đầu tư cơ sở hạ tầng. Trong đó, gói hỗ trợ doanh nghiệp bằng các hình thức giảm thuế, phí ước tính 47 nghìn tỷ đồng trong khi SCIC dự kiến sẽ được phân bổ 50 nghìn tỷ đồng để đầu tư vào các ngành bị ảnh hưởng nặng nề nhất của COVID-19. Kế hoạch cũng tập trung vào một số lĩnh vực quan trọng bao gồm tạo việc làm, hỗ trợ các ngành bị ảnh hưởng nặng nề (hàng không, giao thông vận tải, du lịch), hỗ trợ chuyển đổi kỹ thuật số, nhà ở chi phí thấp cho người lao động và hỗ trợ ngành nông nghiệp.

Theo Bộ Kế hoạch & Đầu tư, nguồn vốn cho chương trình sẽ được huy động từ tiết kiệm ngân sách nhà nước, trái phiếu chính phủ, dự trữ ngoại hối và các quỹ tài chính ngoài ngân sách và vốn vay từ các tổ chức tài chính quốc tế (WB, IMF, ADB).

Dựa trên đề xuất ban đầu của Bộ Kế hoạch và Đầu tư, các biện pháp hỗ trợ tài khóa là tương đối rõ ràng. Bộ Kế hoạch và Đầu tư cũng ước tính rằng nợ công có thể tăng lên 47 - 49% GDP vào năm 2022 - 2023 sau khi tính đến gói kích thích này, vẫn thấp hơn mức trần nợ công theo quy định của tài khóa. Tăng trưởng GDP giai đoạn 2021 - 2025 dự kiến đạt 6,4-6,8%/năm nếu thực hiện chương trình, tương ứng với tăng trưởng GDP bình quân 7,5% trong giai đoạn 2022-25 do mức tăng trưởng thấp của năm 2021.

“Chúng tôi kỳ vọng các biện pháp cụ thể hơn sẽ được công bố vào tháng 11/2021 và Chính phủ có thể sẽ xin Quốc hội phê duyệt chương trình phục hồi và phát triển kinh tế sau dịch trong cuộc họp bất thường vào tháng 12/2021 để có thể triển khai chương trình vào đầu năm 2022”, các chuyên gia của VDSC kỳ vọng.

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")