.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

Báo cáo của Công ty Chứng khoán Rồng Việt cho biết, diễn biến tỷ giá tương đối ổn định nửa đầu năm sẽ khó duy trì trong nửa cuối năm.

Báo cáo của Chứng khoán Rồng Việt (VDSC) mới đây nêu, nhìn về nửa sau năm 2023, một số chỉ báo ngắn hạn cho thấy kinh tế Việt Nam vẫn đang đối diện với nhiều thử thách.

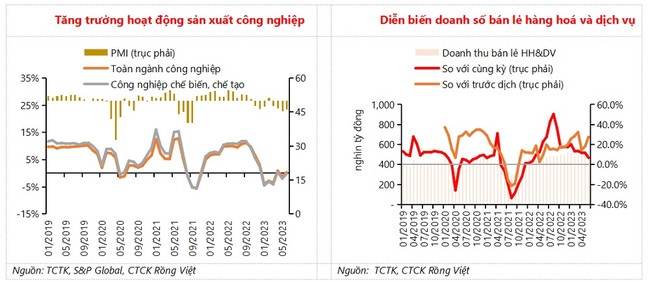

Chỉ số PMI tháng 6/2023 tăng nhẹ lên 46,2 điểm, cao hơn 0,9 điểm so với tháng trước nhưng đơn hàng mới và đơn hàng xuất khẩu mới tiếp tục giảm.

Mặt khác, trụ đỡ cho tăng trưởng kinh tế trong nửa đầu năm có dấu hiệu suy giảm. Doanh số bán lẻ hàng hoá và dịch vụ tháng 6/2023 chỉ tăng 6,5% so với cùng kỳ, thấp hơn đáng kể so với mức tăng 11,5% trong tháng trước. Nguyên nhân là do hiệu ứng mức nền thấp mất dần ở nhóm dịch vụ lưu trú, ăn uống, du lịch nhưng báo động hơn là doanh thu bán lẻ hàng hoá chỉ tăng 6% so với cùng kỳ, thấp hơn mức tăng 11% của tháng trước.

|

Do mức nền cao của cùng kỳ năm trước và điều kiện của khu vực sản xuất không cải thiện nhiều trong khi khu vực dịch vụ đang có dấu hiệu suy giảm, VDSC nhận định tăng trưởng kinh tế 3 quý đầu 2023 vẫn sẽ ở mức thấp, ước khoảng 3,5-4%. VDSC cho rằng tăng trưởng kinh tế quý IV sẽ là tốt nhất.

Theo đó, Rồng Việt cho rằng kỳ vọng hợp lý cho tăng trưởng GDP cả năm là 4,5-5%, trong đó, tăng trưởng nửa cuối năm 2023 ước khoảng 5,2-6,1%, cao hơn so với mức tăng 3,7% của nửa đầu năm.

Mức xem xét tiếp theo đối với tỷ giá USD/VND là 24.500 đồng

Như VDSC đã đề cập, tỷ giá tương đối ổn định trong nửa đầu năm với mức tăng giá nhẹ so với cuối năm 2022. Tuy nhiên, tỷ giá trên thị trường liên ngân hàng đã nhích dần lên trong tháng 5/2023 (+0,13% so với tháng 4) và riêng trong tháng 6 tăng 0,4% so với cuối tháng 5. Trên thị trường phi chính thức, tỷ giá tự do đã tăng 0,8% trong tháng 6.

Hiện tại, chênh lệch lãi suất USD-VND trên thị trường liên ngân hàng đang ở mức cao kỷ lục, cao nhất là 4,4 điểm % đối với lãi suất qua đêm và thấp nhất là 0,6 điểm % đối với lãi suất kỳ hạn 3 tháng. Tại các kỳ hạn từ 3 tháng trở lên, lãi suất VND cao hơn khoảng 0,3-1,4 điểm % so với lãi suất USD. Chênh lệch lãi suất nới rộng hiển nhiên sẽ kích thích hoạt động kinh doanh chênh lệch lãi suất (carry trade), và tạo nên áp lực mất giá tiền đồng.

Trong 3-6 tháng tới, VDSC nhận thấy có một số tiền đề có thể tăng thêm áp lực lên tỷ giá VND/USD.

Thứ nhất, báo cáo triển vọng nửa cuối năm của đa số các tổ chức tài chính đều cho rằng triển vọng đồng USD nửa cuối năm 2023 là tích cực. Kỳ vọng chung là đồng tiền này sẽ neo ở mức cao nhờ lãi suất hấp dẫn và vai trò nơi trú ẩn an toàn trong bối cảnh kinh tế thế giới lao đao.

Thứ hai, đồng NDT của Trung Quốc đã mất giá khoảng 5,2% trong nửa đầu năm 2023, là đáng kể so với mức mất giá khoảng 8,5% trong năm 2022. Sự phục hồi tăng trưởng sau mở cửa của Trung Quốc gây thất vọng và chính sách nới lỏng tiền tệ tiếp diễn trong nửa sau của năm nay đưa đến kỳ vọng đồng NDT sẽ còn mất giá thêm trong năm 2023. Với mức tương quan mạnh giữa đồng VND và đồng NDT, VDSC cho rằng diễn biến đứng yên nửa đầu năm khó có thể duy trì được lâu.

Cuối cùng, Ngân hàng Nhà nước (NHNN) đã giảm lãi suất điều hành khá quyết liệt trong nửa đầu năm 2023, đứng về mục tiêu tăng trưởng và hạ bớt “tấm khiên” về ổn định tỷ giá. Tăng trưởng kinh tế chưa cải thiện nhiều trong quý III cũng là cơ sở để NHNN cân đối giảm tiếp lãi suất điều hành.

Với những yếu tố trên, VDSC cho rằng mức xem xét tiếp theo đối với tỷ giá USD/VND là 24.500 đồng. Tỷ giá USD/VND có thể tăng vượt mức này nếu đồng USD tăng tốc mạnh nhưng áp lực có thể không mạnh bằng năm trước do năm nay Việt Nam sẽ ghi nhận thặng dư thương mại cao kỷ lục, lạm phát trong xu hướng giảm và dự trữ ngoại hối đang được tích luỹ trở lại.

VN-Index dự báo dao động 1.090 – 1.170 điểm

Môi trường lãi suất thấp vẫn sẽ là trợ lực chính cho thị trường trong nửa cuối năm nay, khi các khoản tiền gửi có kỳ hạn từ 6 tháng tới 1 năm từ thời điểm lãi suất tiền gửi đạt đỉnh hồi cuối năm 2022 sẽ dần đáo hạn và tìm kiếm các kênh đầu tư mới có lợi suất cao hơn như thị trường chứng khoán.

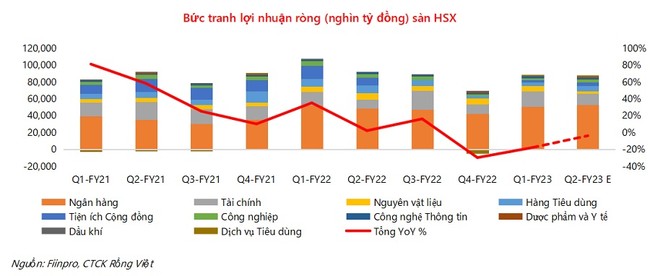

Tâm điểm về thông tin hiện nay là mùa báo cáo quý II. VDSC cho rằng bức tranh tăng trưởng lợi nhuận của toàn thị trường vẫn còn tương đối ảm đạm, với mức lợi nhuận của quý II dự báo sẽ giảm khoảng 4% so với cùng kỳ năm ngoái. Tuy nhiên, VDSC tin rằng xu hướng tăng trưởng của sàn HOSE có thể đã tạo đáy từ quý IV/2022 và sẽ bắt đầu tăng trở lại kể từ quý II/2023.

“Lợi nhuận của toàn thị trường trong quý II dự báo sẽ được dẫn dắt bởi các ngành Ngân hàng, tài chính, CNTT, dược phẩm và dầu khí, trong khi các ngành nguyên vật liệu, hàng tiêu dùng, tiện ích, công nghiệp là sẽ tiếp tục ghi nhận mức giảm hai chữ số”, báo cáo VDSC nêu.

|

VDSC tin rằng xu hướng chính của thị trường sẽ nâng lên mức tăng nhẹ so với xu hướng đi ngang trong nửa đầu năm nay. Theo đó, trong tháng 7 vùng dao động kỳ vọng của VN-Index là 1.090 – 1.170 điểm.

Theo VDSC, rủi ro giảm của thị trường nhiều khả năng sẽ bị chi phối bởi (1) diễn biến bất lợi của tỷ giá, trong bối cảnh chênh lệch lãi suất qua đêm của đồng VND và USD đang rất lớn và khả năng cao Fed sẽ tiếp tục nâng mức lãi suất quỹ liên bang thêm 25 bps trong kỳ họp tháng 7 này khi chỉ số lạm phát lõi (Core PCE) của Mỹ trong tháng 5 vẫn chưa giảm như kỳ vọng, và (2) lợi nhuận của một số cổ phiếu vốn hóa lớn không đạt kỳ vọng.

Trong báo cáo tháng 6, VDSC khuyến nghị nhà đầu tư tích lũy các cổ phiếu đầu ngành thuộc nhóm VN30 và VNMID cho mục tiêu đầu tư trung – dài hạn (bao gồm điện (HND, QTP), ngân hàng (ACB, MBB), dệt may (STK), dầu khí (PVD) và hàng không (ACV).

VDSC tiếp tục bảo lưu quan điểm này, đồng thời bổ sung thêm hai ý tưởng đầu tư mới, thuộc nhóm ngành hàng tiêu dùng và ngân hàng là VNM và OCB.