Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

(thitruongtaichinhtiente.vn) - Kinh tế vĩ mô Việt Nam đã đi qua 1/4 chặng đường của năm 2020 với nhiều khó khăn, thách thức. Để góp phần ổn định vĩ mô, thúc đẩy tăng trưởng kinh tế, đảm bảo an sinh xã hội, TS.Cấn Văn Lực và Nhóm nghiên cứu Viện Đào tạo và Nghiên cứu BIDV cho rằng, nhiệm vụ ưu tiên số 1, quan trọng hàng đầu hiện nay vẫn phải là phòng chống dịch Covid-19 hiệu quả.

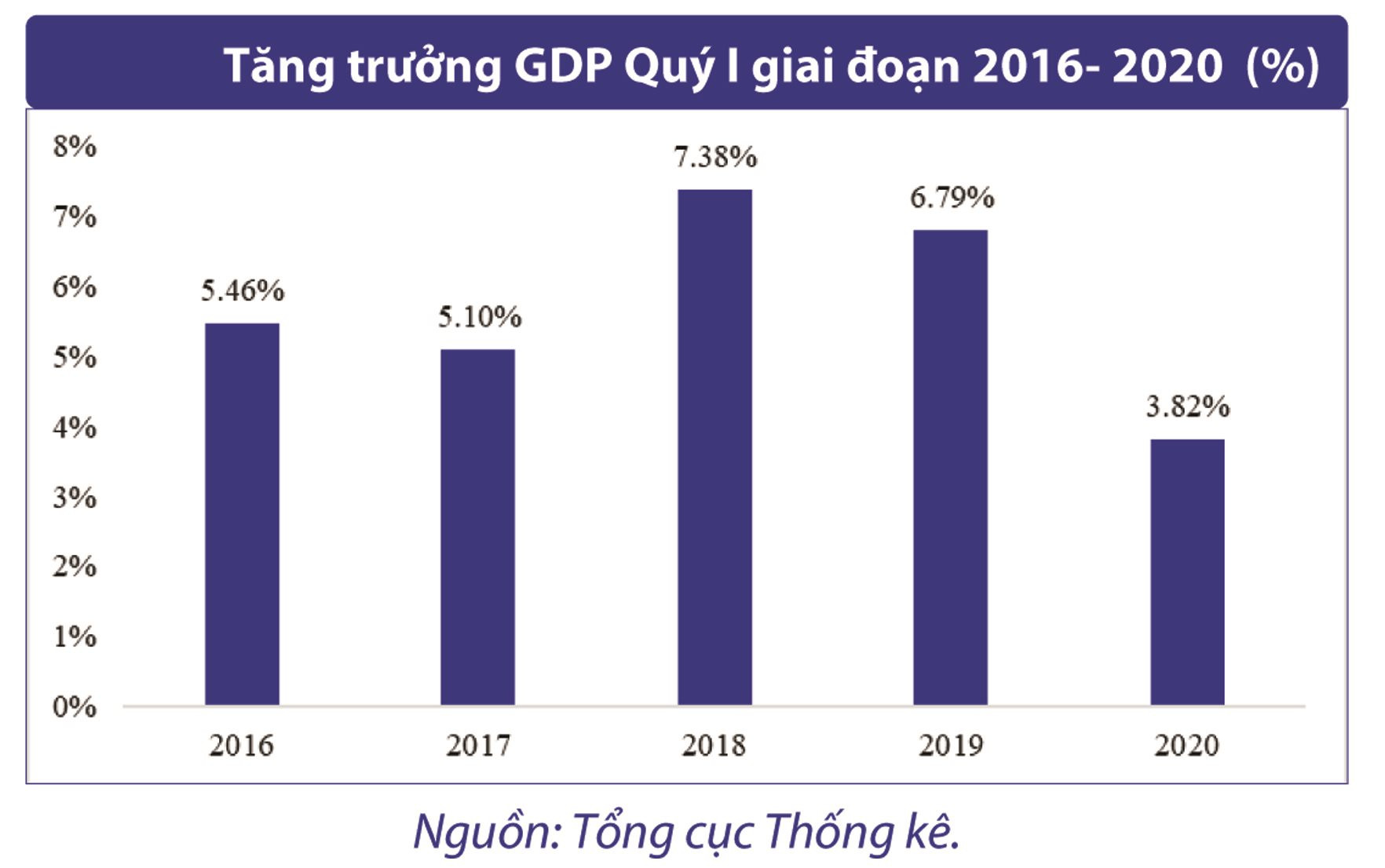

Theo Tổng cục Thống kê (TCTK), tăng trưởng GDP Việt Nam quý I/2020 ước đạt 3,82%, là mức thấp nhất trong 10 năm trở lại đây. Trong bối cảnh Việt Nam là nền kinh tế có độ mở lớn, mức độ hội nhập quốc tế sâu rộng... tại báo cáo kinh tế vĩ mô Việt Nam vừa công bố, TS.Cấn Văn Lực và Nhóm nghiên cứu Viện Đào tạo và Nghiên cứu BIDV đánh giá, kinh tế Việt Nam sẽ chịu tác động mạnh bởi dịch Covid-19 cả về phía cầu và phía cung.

Những dự báo tình hình kinh tế 6 tháng đầu năm và cả năm 2020

Báo cáo đánh giá, dù chịu tác động mạnh của dịch bệnh Covid-19 và xu hướng giảm tốc của kinh tế thế giới nhưng trong quý I/2020 kinh tế Việt Nam vẫn có 4 điểm sáng tích cực, đó là: (i) Đảng, Chính phủ, các bộ ngành, địa phương đã tích cực hoàn thiện thể chế; chủ động, quyết liệt, tích cực phòng chống dịch Covid-19 và đạt kết quả quan trọng ban đầu; (ii) Các cân đối lớn và ổn định vĩ mô được đảm bảo, trong bối cảnh thị trường quốc tế nhiều biến động do dịch bệnh lan rộng; (iii) Thu-chi NSNN tăng tích cực, giải ngân vốn đầu tư công khởi sắc; (iv) Các bộ, ngành, địa phương, trong đó có ngành ngân hàng tích cực tham gia hỗ trợ người dân, DN trong bối cảnh chịu nhiều tác động tiêu cực bởi đại dịch Covid-19.

Tuy vậy, do chịu tác động của dịch Covid-19, kinh tế Việt Nam đối mặt 5 thách thức chính, gồm: (i) tăng trưởng GDP quý I/2020 (3,82%) – mức thấp nhất trong giai đoạn 10 năm 2011-2020; (ii) Áp lực lạm phát vẫn cao, dù nhiều nhóm hàng hóa giảm giá; (iii) Xuất siêu tăng song xuất khẩu gặp nhiều khó khăn; (iv) Vốn FDI suy giảm; và (v) Thị trường chứng khoán (TTCK) sụt giảm mạnh, nhà đầu tư nước ngoài bán ròng nhiều, thể hiện thể trạng doanh nghiệp còn yếu và tâm lý nhà đầu tư lo ngại dịch bệnh phức tạp.

“Trong bối cảnh đại dịch nặng nề, phức tạp, kinh tế toàn cầu suy thoái, Việt Nam nếu đạt được “mục tiêu kép”: kiểm soát tốt dịch bệnh, giảm thiểu thiệt hại tối đa cho người dân, DN và nền kinh tế; và vẫn đạt được mức tăng trưởng khoảng 5,4-5,6% năm nay là thành công, rất đáng khích lệ”, báo cáo nhấn mạnh.

|

|

|

Đối với lạm phát, nhóm nghiên cứu cho rằng, mục tiêu lạm phát cả năm dưới 4% gặp nhiều thách thức. Dự báo, chỉ số CPI sẽ tăng 5-5,2% so với cùng kỳ trong 6 tháng đầu năm 2020. CPI bình quân cả năm 2020 so với năm 2019 có thể tăng khoảng 4-4,5%, nếu không quyết liệt kiểm soát.

Về hoạt động xuất nhập khẩu 6 tháng và cả năm 2020, báo cáo dự báo 6 tháng đầu năm 2020, cán cân thương mại sẽ tiếp tục thặng dư 3-5 tỷ USD; mức giảm của xuất khẩu (giảm từ-3 đến -4%) sẽ thấp hơn mức giảm của nhập khẩu (giảm -5 đến -6%) so với cùng kỳ. Với triển vọng hoạt động sản xuất, kinh doanh sẽ nhanh chóng bật tăng trở lại khi dịch bệnh được kiểm soát (dự báo cuối quý 2/2010), hoạt động kinh doanh sẽ nhanh chóng bật tăng trở lại.

Nguồn vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam được dự báo sẽ bị ảnh hưởng trong ngắn hạn khi hoạt động thương mại và đầu tư toàn cầu bị gián đoạn. Tuy nhiên, nếu Việt Nam sớm kiểm soát được dịch bệnh và triển vọng kinh tế vĩ mô tích cực trở lại từ quý 3/2020.

Với lĩnh vực tiền tệ-ngân hàng. TS.Cấn Văn Lực và Nhóm nghiên cứu dự báo chính sách tiền tệ sẽ tiếp tục được điều hành linh hoạt nhằm tạo điều kiện thuận lợi cho nền kinh tế, hỗ trợ doanh nghiệp, hộ gia đình vượt qua giai đoạn khó khăn hiện nay và kích thích tăng trưởng kinh tế sau thời gian dịch bệnh. Theo đó, thanh khoản thị trường sẽ tương đối dồi dào, mặt bằng lãi suất tiếp tục giảm nhẹ.

Do tâm lý thị trường và biến động từ thị trường quốc tế, áp lực đối với tỷ giá sẽ gia tăng. Tuy nhiên, sẽ khó có đột biến xảy ra do NHNN sẽ chủ động có những biện pháp để can thiệp, ổn đinh thị trường. Dự báo tỷ giá có thể chịu áp lực tăng nhất định, song mức tăng khoảng 2-2,5% (6 tháng đầu năm); và khoảng 2-3% cả năm 2020.

Về tín dụng, do khó khăn chung của nền kinh tế, nhu cầu nguồn vốn để sản xuất kinh doanh hay chi tiêu giảm. Dự báo tăng trưởng tín dụng sẽ ở mức thấp hơn so với cùng kỳ các năm trước, 6 tháng đầu năm tăng khoảng 4-5% và cả năm khoảng 9-11%.

“Dự báo nợ xấu sẽ gia tăng. Tuy nhiên, NHNN đã có những biện pháp kịp thời như chính sách cho phép giữ nguyên nhóm nợ cho doanh nghiệp chịu ảnh hưởng, miễn giảm lãi,…nên dự báo trong 6 tháng đầu năm nợ xấu có tăng nhưng không lớn”, báo cáo nhận định.

Trong bối cảnh dịch bệnh diễn biến phức tạp, khó lường; tình hình sản xuất, kinh doanh của hầu hết các doanh nghiệp khó khăn… dự kiến thu NSNN trong thời gian tới sẽ hết sức khó khăn, khó đảm bảo kế hoạch. Theo chiều ngược lại, chi ngân sách sẽ tăng nhiều hơn, một phần do các khoản chi để phòng, chống dịch bệnh; mặt khác, Chính phủ phải tăng cường đầu tư công để hỗ trợ nền kinh tế. Báo cáo dự báo thâm hụt ngân sách năm 2020 sẽ cao hơn so với giai đoạn 2016-2019.

5 giải pháp khôi phục nền kinh tế

Trước những thách thức đặt ra, cùng với đó là đại dịch Covid-19 đã và đang có tác động nghiêm trọng đến cả tổng cung và tổng cầu; tới hầu hết tất cả các ngành/lĩnh vực và hầu hết các địa phương. Để góp phần ổn định vĩ mô, thúc đẩy tăng trưởng kinh tế, đảm bảo an sinh xã hội; TS.Cấn Văn Lực và Nhóm nghiên cứu đưa ra 5 kiến nghị, gồm:

Một là, nhiệm vụ ưu tiên số 1, quan trọng hàng đầu hiện nay vẫn phải là phòng chống dịch Covid-19 hiệu quả. Bởi vì làm tốt điều này cũng chính là góp phần quan trọng ổn định kinh tế-xã hội và thúc đẩy tăng trưởng kinh tế.

Hai là, các gói chính sách kinh tế - xã hội cần hướng đến hỗ trợ ổn định, khắc phục khó khăn, vượt qua cú sốc về cả phía cung và cầu, đảm bảo an sinh xã hội, cũng như chuẩn bị tốt nhất để tạo đà phục hồi mạnh ngay sau khi dịch bệnh kết thúc. Trong những trường hợp này, chính sách tài khóa nên được ưu tiên hơn là chính sách tiền tệ, do hiệu quả tức thì, ít độ trễ hơn của chính sách tài khóa. Tuy nhiên, vẫn phải kết hợp hài hòa cả hai nhóm chính sách này thì hiệu quả hỗ trợ mới tốt hơn.

Thứ ba, đối với chính sách tiền tệ - tín dụng, khó khăn lớn nhất hiện nay đối với hộ kinh doanh và doanh nghiệp là dòng tiền và tính thanh khoản. Vì vậy, cần tập trung hỗ trợ điểm huyệt này. Thời gian qua, thực hiện Thông tư 01 (ngày 13/3/2020) của NHNN, các TCTD đang tích cực triển khai, cùng với việc tung ra hàng loạt các gói tín dụng với tổng cộng khoảng 285.000 tỷ đồng với lãi suất thấp hơn từ 0,5-1,5%/năm so với tín dụng thông thường... Tuy nhiên, báo cáo khuyến nghị cần có hướng dẫn chi tiết, quy định tiêu chí đối tượng hỗ trợ cụ thể để các TCTD có thể nhất quán thực hiện.

Bốn là, đối với chính sách tài khóa: báo cáo khuyến nghị Chính phủ nên sớm trình Quốc hội chính thức cho phép giảm thuế thu nhập DNNVV xuống mức 15-17% (Luật hỗ trợ DNNVV năm 2017 cho phép điều này, nhưng cần được Quốc hội thông qua). Đồng thời, đẩy mạnh giải ngân đầu tư công, đặc biệt là các dự án lớn, các dự án đầu tư cơ sở hạ tầng, đầu tư cho lĩnh vực y tế… Các thành phố lớn như TP.HCM và Hà Nội cần đẩy nhanh tiến độ rà soát, thanh-kiểm tra các dự án bất động sản để sớm quyết định cho phép triển khai hay không.

Cuối cùng, thủ tục hành chính cần được giảm thiểu tối đa cùng với ứng dụng công nghệ thông tin trong khâu hướng dẫn, tổ chức thực hiện, nhằm đảo bảo phần hỗ trợ quý báu sớm đến được với người dân, doanh nghiệp một cách đúng, trúng và hiệu quả.