.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

(thitruongtaichinhtiente.vn) - Triển vọng kinh tế toàn cầu đã trở nên u ám và tăng trưởng trên khắp châu Á và Thái Bình Dương cũng đang chuẩn bị cho sự chậm lại hơn nữa trong bối cảnh tác động liên tục của xung đột Nga - Ukraine và các cú sốc khác. Đây là nhận định mới nhất của Quỹ Tiền tệ quốc tế (IMF) tại báo cáo cập nhật triển vọng kinh tế toàn cầu tháng 7/2022.

Theo đó, tăng trưởng kinh tế khu vực châu Á và Thái Bình Dương được dự báo sẽ giảm tốc xuống 4,2% trong năm nay, ít hơn 0,7 điểm phần trăm so với dự báo tháng 4 của IMF và thấp hơn mức tăng 6,5% vào năm 2021. Dự báo cho năm 2023 cũng bị hạ xuống 4,6 %, giảm 0,5 điểm phần trăm .

Những rủi ro nêu rõ trong dự báo tháng 4 - bao gồm thắt chặt các điều kiện tài chính liên quan đến lãi suất ngân hàng trung ương tăng ở Mỹ và giá hàng hóa tăng do chiến sự ở Ukraine - đang ngày càng hiện hữu rõ nét. Điều này lại được cộng hưởng với tác động lan tỏa từ sự giảm tốc của nền kinh tế Trung Quốc, càng tác động đến tăng trưởng khu vực.

|

|

Cập nhật triển vọng kinh tế thế giới tháng 7/2022 của IMF đối với các quốc gia khu vực châu Á - Thái Bình Dương |

Trung Quốc: Tăng trưởng chậm lại ngày càng rõ nét

Trung Quốc, nền kinh tế lớn nhất châu Á, đã chứng kiến sự giảm tốc đáng kể trong quý II/2022 do chính sách Zero - COVID khiến các thành phố lớn và các trung tâm chuỗi cung ứng bị đóng cửa. Theo đó, dự báo tăng trưởng cả năm của Trung Quốc giảm xuống 3,3% từ 4,4% trong dự báo hồi tháng 4 và IMF kỳ vọng tăng trưởng của Trung Quốc đạt 4,5% trong năm tới, giảm 0,6 điểm phần trăm.

Sự suy giảm hoạt động như vậy, cũng phản ánh sự sụt giảm kéo dài và ngày càng gia tăng trong lĩnh vực bất động sản, có khả năng gây ra tác động lớn đến các đối tác thương mại trong khu vực. Nhật Bản và Hàn Quốc, hai nền kinh tế khu vực lớn nhất gắn kết chặt chẽ với chuỗi cung ứng toàn cầu và Trung Quốc, cũng sẽ tăng trưởng chậm lại do nhu cầu bên ngoài yếu hơn và sự gián đoạn chuỗi cung ứng.

Nhưng bất chấp sự suy thoái gần đây của Trung Quốc, các dấu hiệu phục hồi hoạt động kinh tế đang xuất hiện khi một số biện pháp hạn chế đi lại đang dần được nới lỏng. Khả năng phục hồi của ngành sản xuất và du lịch đang hỗ trợ sự phục hồi dần dần ở Malaysia, Thái Lan và các quốc đảo Thái Bình Dương.

Điều kiện tài chính thắt chặt

Hầu hết các nền kinh tế thị trường mới nổi ở châu Á, ngoại trừ Trung Quốc, đã chứng kiến dòng vốn bị rút ra tương đương với năm 2013, khi Ngân hàng Dự trữ Liên bang Mỹ (Fed) ám chỉ có thể giảm mua trái phiếu sớm hơn dự kiến trước đó, khiến lợi suất trái phiếu toàn cầu tăng mạnh. Dòng chảy ra đặc biệt lớn đối với Ấn Độ: 23 tỷ USD kể từ khi Nga tiến hành chiến dịch quân sự đặc biệt tại Ukraine. Dòng vốn chảy ra cũng đã xuất hiện từ một số nền kinh tế châu Á tiên tiến như Hàn Quốc và Đài Loan (Trung Quốc), khi Fed báo hiệu tiếp tục tăng lãi suất và căng thẳng địa chính trị vẫn tiếp diễn.

Tỷ trọng tổng nợ toàn cầu của châu Á đã tăng từ 25% trước cuộc khủng hoảng tài chính toàn cầu lên 38% sau COVID, làm tăng tính nhạy cảm của khu vực với những thay đổi trong điều kiện tài chính toàn cầu. Sri Lanka là một trường hợp cực đoan khi nợ chồng chất trở nên không bền vững và nền kinh tế mất khả năng tiếp cận thị trường vốn toàn cầu, dẫn đến vỡ nợ đối với các nghĩa vụ nợ nước ngoài.

Ảnh hưởng của chiến sự Nga - Ukraine

Sự không chắc chắn trong chính sách thương mại gia tăng và sự căng thẳng của các chuỗi cung ứng, góp phần vào xu hướng phân mảnh địa kinh tế, được cho là sẽ trì hoãn sự phục hồi kinh tế và làm trầm trọng thêm vết sẹo do đại dịch ở châu Á - một trong những khu vực được hưởng lợi lớn nhất trong nhiều thập kỷ từ quá trình hội nhập sâu với hệ thống tài chính và thương mại toàn cầu.

Trong khi tăng trưởng đang suy yếu, áp lực lạm phát ở châu Á đang gia tăng, do chi phí lương thực và nhiên liệu tăng trên toàn cầu do chiến sự và các lệnh trừng phạt liên quan. Điều đó ảnh hưởng đến những người nghèo và dễ bị tổn thương nhất, những người ít có khả năng đối phó nhất, làm tổn thương tiêu dùng và tăng nguy cơ bất ổn xã hội, như đã thấy ở Sri Lanka và ở các nước khác.

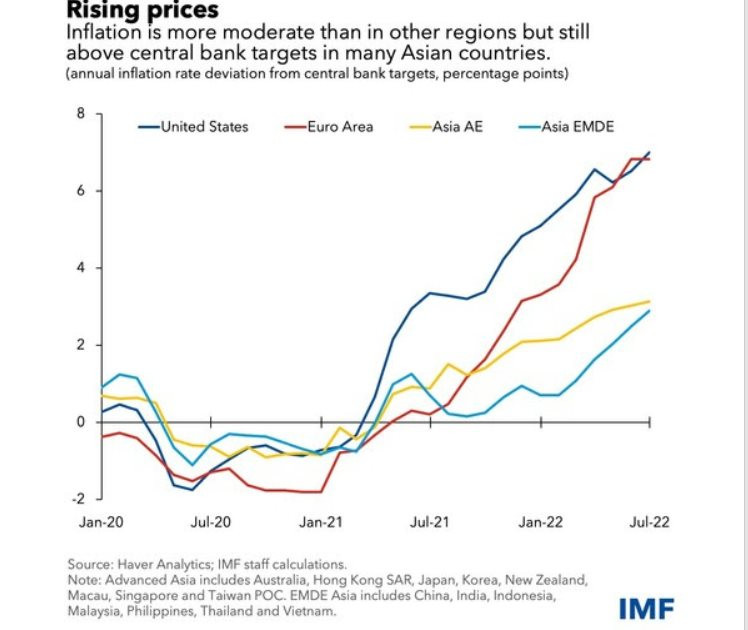

Giá cả tăng

Áp lực lạm phát ngày càng tăng của châu Á vẫn ở mức vừa phải hơn so với các khu vực khác, nhưng mức tăng giá ở nhiều quốc gia đã vượt quá mục tiêu của ngân hàng trung ương.

|

|

Tình hình lạm phát trên thế giới |

Hỗ trợ tài khóa có mục tiêu

Chính sách tài khóa sẽ cần phải thắt chặt ở các quốc gia đang đối mặt với mức nợ tăng cao, là biện pháp bổ sung cho các nỗ lực về tiền tệ để kiềm chế lạm phát. Đồng thời, việc chuyển sang tài khóa có mục tiêu và tạm thời để hỗ trợ những người dễ bị tổn thương đang đối mặt với những cú sốc mới, đặc biệt là do giá năng lượng hoặc lương thực cao, là cần thiết.

Hỗ trợ tài khóa đó phải mang tính trung lập về ngân sách trong hầu hết các trường hợp, được tài trợ bằng cách tăng nguồn thu mới hoặc định hướng lại ngân sách để tránh thêm nợ hoặc làm trái với chính sách tiền tệ. Các trường hợp ngoại lệ là Trung Quốc và Nhật Bản, với điều kiện các chính sách tài khóa trung hạn vẫn được duy trì.

Ngoài ra, các giải pháp hợp tác toàn cầu và khu vực nhằm giảm sự không chắc chắn trong chính sách thương mại, đẩy lùi các hạn chế thương mại gây tổn hại và tránh các tình huống phân mảnh nghiêm trọng nhất là cần thiết để thúc đẩy năng suất và cải thiện mức sống của người dân. Cải cách kinh tế trong 2-3 năm tới cần nhằm tăng tổng cung để giải quyết lạm phát gia tăng, giải quyết các thách thức dài hạn như thích ứng với biến đổi khí hậu, đầu tư vào nguồn nhân lực, tăng cường chuyển đổi xanh và thúc đẩy số hóa.

Ứng phó tích hợp, đa diện, có điều chỉnh

Tóm lại, một số nền kinh tế sẽ cần phải tăng lãi suất nhanh chóng khi lạm phát đang mở rộng đến giá các mặt hàng cơ bản, loại trừ các danh mục thực phẩm và năng lượng dễ biến động hơn, để ngăn chặn vòng xoáy đi lên của kỳ vọng lạm phát và tiền lương mà sau này sẽ đòi hỏi phải có những đợt tăng lãi suất lớn hơn để xử lý nếu không được kiểm soát.

Đồng thời, việc tăng lãi suất hơn nữa sẽ bóp nghẹt ngân sách cho người tiêu dùng, các công ty và chính phủ đã gánh khoản nợ đáng kể trong thời kỳ đại dịch.

Mặc dù lời khuyên chính sách chính xác sẽ khác nhau đối với mỗi quốc gia, tỷ giá hối đoái linh hoạt có thể không đủ và khả thi ở tất cả các quốc gia, và các biện pháp khác như can thiệp ngoại hối, chính sách vĩ mô thận trọng và quản lý dòng vốn có thể là những công cụ hữu ích để giúp duy trì kỳ vọng và quản lý rủi ro hệ thống.

Các quốc gia không nên đợi cho đến khi quá muộn - hoặc là phải điều chỉnh tổ hợp chính sách khi cần thiết hoặc xây dựng lại vùng đệm tài trợ bên ngoài nếu thích hợp.