.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

(thitruongtaichinhtiente.vn) - Nghiên cứu tập trung vào việc xác định các nhân tố ảnh hưởng đến tăng trưởng tín dụng (TTTD) của các NHTM Việt Nam giai đoạn 2014-2019.

Tóm tắt: Khủng hoảng kinh tế toàn cầu 2007- 2008 đã khiến kinh tế thế giới bất ổn suốt nhiều năm sau đó. Tỷ lệ thất nghiệp tăng cao, hoạt động thương mại suy giảm, dòng vốn biến động liên tục trên tất cả các thị trường,… Tuy tăng trưởng kinh tế thế giới đạt mức 5,1% trong năm 2010 nhưng đến năm 2011 lại giảm xuống mức 3,9% và con số này chỉ còn 3,2% trong 2 năm tiếp theo 2012-2013. Phải đến năm 2014, tăng trưởng mới có dấu hiệu phục hồi trở lại, dòng vốn trên thị trường bắt đầu ổn định hơn. Các tổ chức tài chính mà chủ yếu là hệ thống ngân hàng bắt đầu ghi nhận những tín hiệu tăng trưởng khả quan. Việc tăng trưởng trở lại này ghi nhận nỗ lực hồi phục kinh tế ở nhiều quốc gia, trong đó có Việt Nam. Không nằm ngoài dòng chảy, tỷ lệ TTTD trong hệ thống NHTM (NHTM) Việt Nam đã có nhiều cải thiện so với giai đoạn trước. Để có được điều đó là sự cộng hưởng của nhiều nhân tố tác động khác nhau. Nghiên cứu tập trung vào việc xác định các nhân tố ảnh hưởng đến tăng trưởng tín dụng (TTTD) của các NHTM Việt Nam giai đoạn 2014-2019.

Từ khoá: tăng trưởng tín dụng, ngân hàng thương mại

Factors affecting credit growth of commercial banks in Vietnam, 2014 - 2019 period

Abstract: The global economic crisis, emerged in 2008, caused the world economy instability for years later. It caused unemployment, a decline in global trade... Although the world economy growth rate increased by 5.1% in 2010, it dropped to 3.9% in 2011. This figure is 3.2% in 2 years from 2012 to 2013. Until 2014, economic growth showed signs of recovery. The banking system began to show positive signs of growth, including in Vietnam. Credit growth rate in the system of commercial banks in Vietnam has improved compared to the previous period. This thanks to the resonance of many different factors. The study focused on identifying factors that affect credit growth of Vietnamese commercial banks for the period 2014-2019.

Keywords: credit growth, commercial banks

1. Thực trạng tăng trưởng tín dụng (tttd) tại các NHTM Việt Nam giai đoạn 2014 - 2019

TTTD được xem là một chỉ tiêu quan trọng trong việc đánh giá tăng trưởng kinh tế tại các quốc gia, đây cũng là chỉ tiêu mà các nhà điều hành chính sách tiền tệ (CSTT) quan tâm nhằm phối hợp thực thi chính sách.

6 năm qua, Việt Nam đã có sự TTTD vượt bậc so với giai đoạn trước đó. Mức tăng trưởng này cao hơn nhiều lần so với tốc độ tăng GDP cùng thời kì.

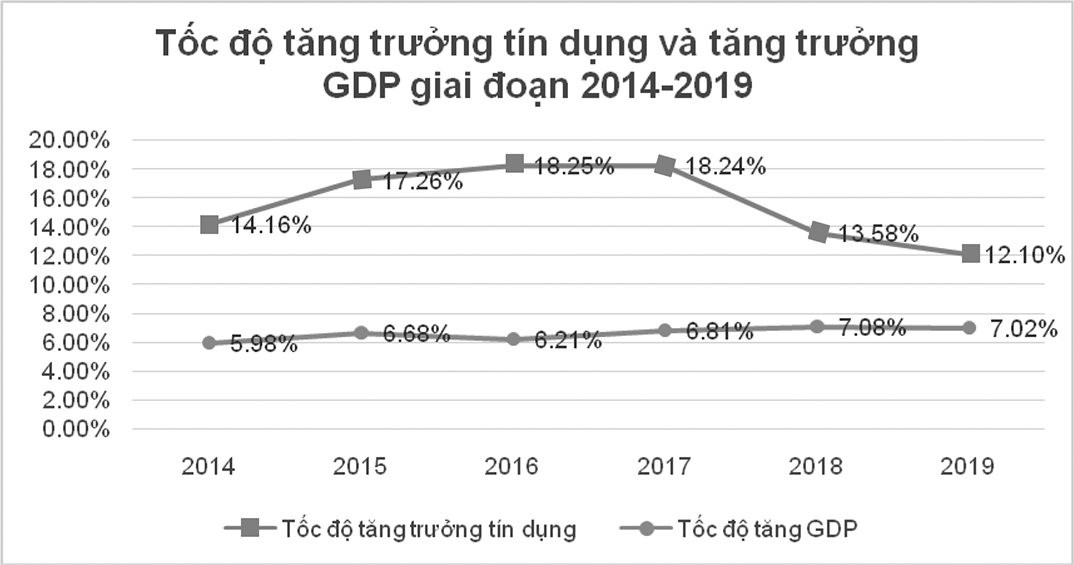

Biểu đồ 1: tốc độ TTTD và tăng trưởng GDP giai đoạn 2014 – 2019

|

|

Nguồn : Tổng hợp từ Ngân hàng Nhà nước |

Sự tăng trưởng trở lại của kinh tế toàn cầu cùng với kì vọng phục hồi mạnh mẽ trong nước là yếu tố thúc đẩy TTTD trong hệ thống tăng cao. Kinh tế Việt Nam trên đà tăng trưởng và phát triển mạnh thời kỳ từ 2014-2019. Chỉ số tăng trưởng GDP của Việt Nam ngày một cải thiện và đặc biệt năm 2018, Việt Nam đạt mức tăng GDP cao kỉ lục trong 10 năm trở lại, với 7,08%. Đây là dấu hiệu tích cực cho một nền kinh tế đang phát triển. Cơ cấu kinh tế có sự chuyển dịch rõ rệt qua các ngành nghề. Quá trình chuyển đổi theo xu hướng công nghiệp hóa, hiện đại hóa, tập trung phát triển dịch vụ và công nghiệp, đồng thời giảm tỷ trọng nông nghiệp. Có thể thấy, quá trình chuyển đổi diễn ra nhanh và tương đối thuận lợi với việc ngành dịch vụ và công nghiệp chiếm tỷ trọng lớn trong cơ cấu kinh tế Việt Nam trong 5 năm gần nhất.

Cùng với đà tăng trưởng của nền kinh tế, TTTD tại các NHTM ghi nhận những dấu hiệu phục hồi đáng kể so với giai đoạn trước đó. Cụ thể, có thể thấy từ biểu đồ, giai đoạn 2016-2017 đánh dấu tăng trưởng vượt bậc với mức tăng xoay quanh 18,25%. Mức tăng này gấp 3 lần GDP cùng thời kỳ. Sự gia tăng mạnh mẽ tín dụng được xem như cộng hưởng của hàng loạt nhân tố tác động đến nền kinh tế nói chung và kỳ vọng phục hồi tất cả các ngành sản xuất kinh doanh cũng như thu nhập của dân chúng nói riêng. Tuy mức TTTD có giảm vào giai đoạn 2018-2019, song được xem là tất yếu khi phản ánh quy mô đang tăng lên. Bên cạnh đó, sự ra đời của hàng loạt văn bản quy phạm pháp luật nhằm nâng cao an toàn trong hoạt động kinh doanh ngân hàng đã kìm hãm phần nào sự bùng nổ về số lượng nhưng lại đảm bảo sự bền vững trong hoạt động kinh doanh ngân hàng.

2. Mô hình nghiên cứu Nhân tố tác động tới TTTD của các NHTM Việt Nam giai đoạn 2014-2019

2.1 Mô tả số liệu thống kê nghiên cứu và các giả thuyết của mô hình

Nghiên cứu được thực hiện trên số liệu thu thập của 19 ngân hàng, trong đó có 4 NHTM Nhà nước và 15 NHTM cổ phần niêm yết. Số liệu được nhóm tác giả lấy theo báo cáo tài chính năm từ 2014 đến 2019.

2.2 Xây dựng mô hình nghiên cứu

2.2.1 Khái quát một số nghiên cứu về nhân tố ảnh hưởng tới TTTD của các NHTM

Lê Tấn Phước (2017), Pua Tan (2012), Nguyễn Thùy Dương và Trần Hải Yến (2011) đã xây dựng mô hình các nhân tố ảnh hưởng đến TTTD trong từng giai đoạn nền kinh tế khác nhau tại nhiều quốc gia. Song, hầu hết đều tập trung vào các nhân tố có ảnh hưởng rõ ràng và ít bị thay đổi qua các giai đoạn như tốc độ tăng trưởng vốn, thanh khoản, lợi nhuận ròng/vốn chủ sở hữu và tỷ lệ thu nhập lãi thuần với các giả thuyết rằng 3 nhân tố đầu tiên đều có sự biến động cùng chiều đối với tốc độ TTTD hàng năm của các NHTM, trong khi đó nhân tố cuối cùng lại có tác động ngược chiều.

Lương Thị Nga và Đào Thị Thu Hiền (2015) nhấn mạnh rằng lạm phát tăng khiến cho lợi nhuận thực của người gửi tiền giảm xuống, từ đó làm cho vốn huy động của ngân hàng giảm xuống do khách hàng chuyển kênh đầu tư, vì vậy khả năng cho vay của các ngân hàng cũng giảm, dẫn đến quy mô TTTD giảm. Tuy nhiên, trong dài hạn, nghiên cứu cũng chỉ ra khi người dân, doanh nghiệp và ngân hàng gần như đã thích nghi với lạm phát, cung cầu tín dụng sẽ trở về trạng thái cân bằng. Có nhiều nghiên cứu nước ngoài cũng chỉ ra kết quả tương tự và điển hình là Sharma và Gounder (2012) trong nghiên cứu về 6 nền kinh tế mở cửa nhỏ cũng đã cho thấy lạm phát có ảnh hưởng ngược chiều đến TTTD và đề xuất các nước nên có những chủ trương phù hợp với thực tiễn.

Shingjergji và Hyseni (2015) đã chỉ ra lãi suất cho vay bình quân có tác dụng tiêu cực đến sự gia tăng tín dụng. Sharma và Gounder (2012) cũng đã đưa ra kết quả nghiên cứu tương tự khi chỉ ra lãi suất cho vay có tác động ngược chiều đến TTTD ở 6 nước có nền kinh tế mở cửa nhỏ. Có thể thấy, chi phí vay gia tăng sẽ làm cho các chủ thể kinh tế hạn chế việc đi vay và qua đó làm giảm tín dụng ngân hàng.

Tỷ lệ nợ xấu gia tăng sẽ có ảnh hưởng lớn đến hoạt động của ngân hàng, đặc biệt là khả năng cung ứng tín dụng cũng như các quyết định cho vay của ngân hàng. Các ngân hàng sẽ trở nên thận trọng vì nếu không quản lý tốt, các khoản tín dụng sẽ gây ra thiệt hại cho chính ngân hàng. Nguyễn Chánh Nghĩa (2015) đã chỉ ra tỷ lệ nợ xấu có tác động ngược chiều đến TTTD. Nghiên cứu của Ivanovíc (2015) đã chỉ ra tỷ lệ nợ xấu có ảnh hưởng tiêu cực đến TTTD và cụ thể là nợ xấu tăng lên 1% thì TTTD giảm 0,48%.

Nguyễn Thanh Nhàn và cộng sự (2014) đã chỉ ra rằng tăng trưởng kinh tế sẽ thúc đẩy TTTD. Khi nền kinh tế phát triển và ổn định, thu nhập của người dân sẽ được nâng cao, khiến cho nhu cầu tích lũy cao hơn, dẫn đến nhu cầu gửi tiền tăng, qua đó tạo điều kiện để các ngân hàng có nguồn tiền để cho vay các doanh nghiệp. Mặt khác, kinh tế phát triển tạo điều kiện cho nhu cầu vốn đối với các dự án cũng tăng do cơ hội sinh lời được cải thiện. Jimenez và Saurina (2016) cũng cho rằng kinh tế tốt thì các doanh nghiệp cũng kinh doanh tốt hơn, nhờ đó giúp họ cải thiện khả năng trả nợ.

2.2.2 Mô hình nhân tố ảnh hưởng tới TTTD của các NHTM Việt Nam

Dựa theo các mô hình nghiên cứu trước, cùng với nhận định về diễn biến tăng trưởng thực của nền kinh tế trong nước, nhóm tác giả đề xuất đưa ra những giả định xây dựng mô hình hồi quy nhằm kiểm định tác động của các nhân tố đến TTTD của các NHTM Việt Nam như sau:

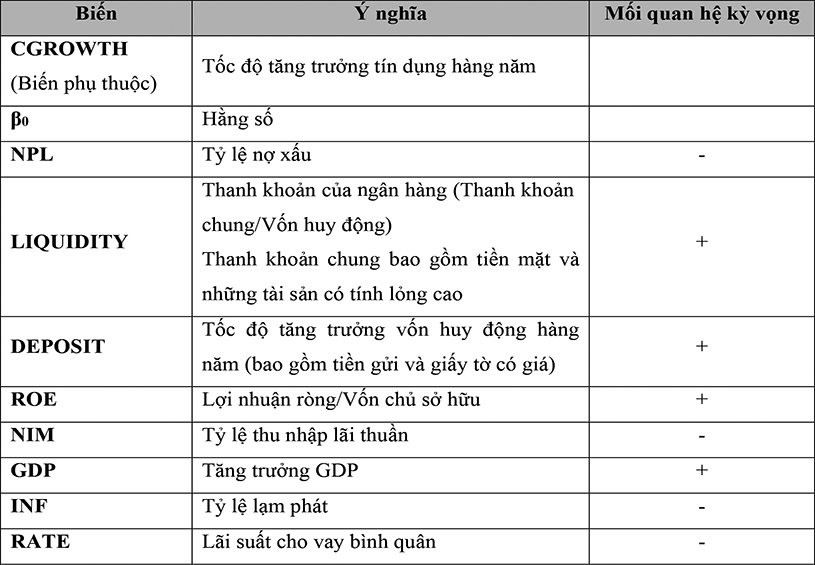

CGROWTH = β0 + β1NPL + β2LDR + β3DEPOSIT + β4ROE + β5NIM + β6GDP + β7INF + β8RATE

Bảng 1: Mối quan hệ kỳ vọng tác động của các biến

|

|

|

2.3 Kết quả mô hình nghiên cứu

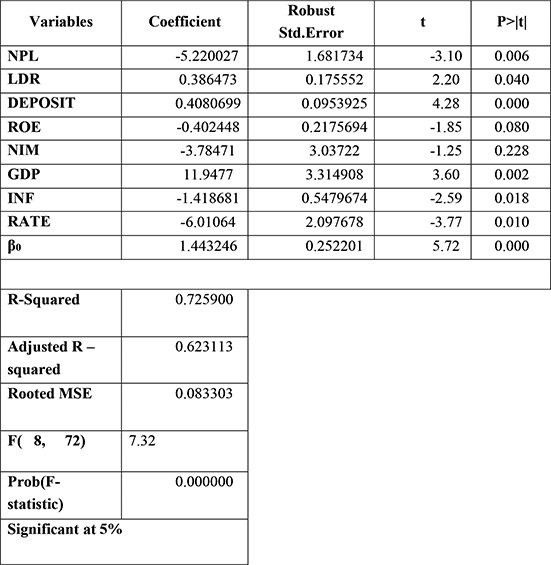

Bảng 2: Kết quả hồi quy mô hình

|

|

|

Kiểm định các giả thuyết dựa trên kết quả mô hình:

- Mô hình có ý nghĩa thống kê: Do p-value <0,05 (mức ý nghĩa 5%) cho thấy mô hình có ý nghĩa thống kê

- Các biến được đưa vào mô hình đều có tác động đến việc TTTD

* p-value của β1 = 0,006 < 0,5, tức việc đưa biến NPL vào mô hình kiểm định là rất hợp lý. β1 = -5,220027< 0, cho thấy NPL tỷ lệ nghịch với mức TTTD, cụ thể là khi tỷ lệ này giảm đi 1% thì tỷ lệ TTTD sẽ tăng 5,2%. Trên thực tế, tỷ lệ nợ xấu trên tổng dư nợ tín dụng giảm dần qua các năm, nhưng quy mô lại tăng dần đều dựa theo quy mô nợ. Có nhiều lý do giải thích cho việc nợ xấu các ngân hàng gia tăng của như việc bán nợ cho Công ty Quản lý tài sản của các TCTD Việt Nam (VAMC) chưa được xử lý triệt để; một lượng lớn doanh nghiệp có nhu cầu vay vốn để thành lập hoặc phát triển công ty nhưng lại gặp khó khăn khiến việc trả nợ gặp trở ngại… Có nhiều cách để các tổ chức tín dụng xử lý nợ xấu như thu hồi nợ, trích lập dự phòng, bán tài sản bảo đảm, bán nợ cho VAMC. Bắt đầu từ năm 2014, toàn hệ thống tích cực và chủ động xử lý khối lượng nợ xấu theo các phương thức trên, trong đó không thể bỏ qua sự đóng góp từ VAMC. Từ khi VAMC được thành lập, cơ quan này đã làm khá tốt vai trò của mình trong việc làm giảm được khối lượng nợ xấu khổng lồ từ các TCTD, trở thành công cụ quan trọng của NHNN trong việc giảm thiểu nợ xấu. Từ năm 2014 đến hết 2017, VAMC đã thu hồi được hơn 80.000 tỷ đồng trên tổng dư nợ gốc là hơn 300.000 tỷ đồng và riêng trong năm 2018 là gần 40.000 tỷ đồng. Sau khi Nghị quyết 42 được ban hành vào năm 2017 cùng các văn bản đốc thúc tiến trình, hoạt động xử lý nợ xấu được đẩy nhanh và mạnh hơn. Hàng loạt khoản nợ khổng lồ và các tài sản bảo đảm là bất động sản được đem rao bán hoặc đấu giá, các doanh nghiệp cũng được tư vấn tạo điều kiện tiếp cận các khoản vay với lãi suất hợp lý. Từ khi nền kinh tế Việt Nam phục hồi sau khủng hoảng, ước tính đến hết năm 2018, toàn hệ thống đã xử lý được khoảng 150.000 tỷ đồng nợ xấu, tạo bước khởi sắc cho việc TTTD.

*p-value của β2 = 0,04 < 0,05, như vậy, việc đưa biến LDR vào trong mô hình là hợp lí. β2 = 0,386473> 0 cho thấy LDR có tác động cùng chiều với TTTD, cụ thể là khi LDR tăng 1% thì TTTD tăng khoảng 0,4 %. Nhìn chung, hệ số LDR luôn ở mức cao, khoảng 90 - 95% với các NHTM nhà nước và dao động ở 75 - 85% với các ngân hàng TMCP. Có thể thấy chỉ số trung bình dưới mức 100% tức lượng cho vay thấp hơn lượng tiền gửi, nhưng trên thực tế vẫn có một số ít ngân hàng, chỉ số này lớn hơn 100% như BIDV, VietinBank, VPBank… Năm 2018, do NHNN mua được một lượng ngoại tệ lớn nên khả năng thanh khoản nửa đầu năm khá cao, tuy nhiên nửa cuối năm nhu cầu vốn tăng kèm áp lực tỷ giá khiến chỉ số này kém đi, nhưng vẫn giữ ở mức khả quan. Hiện nay, các ngân hàng có nhiều phương thức để huy động vốn như từ dân cư, các tổ chức tài chính trong và ngoài nước,… và lượng vốn huy động khá ổn định, vậy nên lượng tín dụng càng cao thì chỉ số LDR sẽ càng cao, đảm bảo được tính thanh khoản. Tuy nhiên, vì GDP qua các năm tăng không mạnh, cầu tín dụng không dao động với mức lớn, nên LDR vẫn giữ ở một mức ổn định và khá hợp lí so với tình hình tại Việt Nam. Nhìn chung, qua thực tế và kiểm chứng bằng mô hình, chúng ta có thể thấy được mối quan hệ mật thiết cùng chiều giữa tính thanh khoản của ngân hàng và chỉ số TTTD.

*p-value của β3 = 0, tức việc đưa tốc độ tăng trưởng vốn huy động vào mô hình là hợp lí. β3 = 0,4080669> 0 tức hai chỉ số này biến động cùng chiều với nhau, cụ thể là khi tốc độ tăng trưởng vốn tăng 1% thì TTTD tăng 0,4%. Số liệu chung của toàn hệ thống, nguồn vốn huy động mỗi năm ước tính tăng xấp xỉ 20%; nguồn tiền gửi từ dân cư và các doanh nghiệp tăng, nguồn do phát hành giấy tờ có giá cũng tăng cao (do yêu cầu cải thiện chỉ số CAR và cơ cấu vốn theo chuẩn Basel II). Nhóm các NHTMCP (có vốn Nhà nước và tư nhân) đều huy động được lượng tiền gửi lớn, phần lớn do các ngân hàng điều chỉnh gia tăng lãi suất tiền gửi, như BIDV huy động được lượng vốn lớn nhất với 989.671 tỷ đồng, tiếp theo là VietinBank với 825.816 tỷ đồng, Vietcombank với 802.223 tỷ đồng và bất ngờ đứng thứ tư là Sacombank với 349.197 tỷ đồng (Theo thống kê của Vietstock). Trên thực tế việc TTTD năm 2018 thấp hơn so với 4 năm trước đó đã khiến cho hệ thống ngân hàng gặp nhiều bất lợi. Do việc giới hạn “room” tín dụng, một công cụ của chính sách tiền tệ hiện được áp dụng, nên một số ngân hàng gặp khó khăn do giảm mạnh lợi nhuận. Mục tiêu đề ra cho năm 2018 là TTTD đạt 17%, trong khi hạn mức áp dụng với phần lớn các ngân hàng ở mức 14%. Rất nhiều ngân hàng trong 6 tháng đầu năm 2018 đã sử dụng phần lớn “room” tín dụng của mình, khiến hạn mức cho nửa cuối năm lại khá hạn hẹp. Vậy nên NHNN đã có động thái nới lỏng “room” với một số các ngân hàng có hiệu quả kinh doanh tốt, thậm chí lên đến 20% như với Techcombank. Các ngân hàng còn lại cũng có các phương án đối phó với việc không được điều chỉnh hạn mức tín dụng như xin thêm bổ sung hạn mức, cân đối lại TTTD, điều chỉnh giảm kế hoạch kinh doanh cả năm, … Nhìn chung, các ngân hàng phải điều chỉnh để phù hợp với các quy định, các yêu cầu cũng như chính sách tiền tệ hiện thời.

*p-value của β4 và β5 lần lượt là 0,08 và 0,22> α=5% nên có thể đưa ra kết luận việc đưa hai biến ROE và NIM vào mô hình không có ý nghĩa về mặt thống kê. Có thể thấy rằng việc ROE và NIM cao hay thấp không ảnh hưởng đến TTTD trong giai đoạn này. Khi Chính phủ siết chặt các quy định cho vay của hệ thống ngân hàng sẽ không chỉ hạn chế khả năng cho vay của các ngân hàng mà còn cả khả năng đi vay của các doanh nghiệp. Điều này dẫn đến việc để các ngân hàng có thể đảm bảo được thu nhập của mình họ sẽ chú trọng đến khoản thu nhập từ các hoạt động dịch vụ khác. Có thể thấy rằng, các hoạt động dịch vụ luôn đem lại một nguồn lợi lớn cho các ngân hàng đồng thời cũng ẩn chứa ít rủi ro hơn nên hiện nay các hoạt động này đang ngày càng được chú trọng. Thực tế cho thấy trong năm 2018, NHNN đã đưa ra một loạt các quy định về dư nợ tín dụng cho các NHTM. NHNN đã giao chỉ tiêu TTTD năm 2018 cho riêng cho từng NHTM với mức tối đa bị khống chế thấp hơn khá nhiều so con số của cùng kỳ các năm trước. Năm 2019, điều này càng thể hiện rõ hơn. Bên cạnh đó, NHNN còn có một công cụ quản lý hữu hiệu khác đó là hệ số an toàn vốn (CAR). Chủ trương của NHNN trong những năm gần đây là TTTD với phù hợp với chuẩn Basel II. NHNN cũng đã quyết định các ngân hàng tăng được vốn điều lệ đáp ứng được Basel II, sẽ được nới room tín dụng. Quy định này khiến việc tăng hạn mức tín dụng của các ngân hàng trở nên khó khăn bởi cách tính toán hệ số an toàn vốn của Basel II khác nhiều so với quy định tại Thông tư 36. Với Thông tư 36, ở quy mô hiện tại, ngân hàng chỉ cần vốn điều lệ 6.000 tỷ đồng có thể đảm bảo hệ số CAR là 11%; nhưng nếu tính theo công thức Basel II, hệ số này chỉ là 9%. Do vậy, trước đây để TTTD ở mức 20%, ngân hàng có thể chỉ cần tăng vốn thêm 5% nhưng giờ phải tăng lên gấp đôi số vốn.

*p-value của β6 là 0,002<α=5% có thể kết luận việc đưa biến GDP vào mô hình là có ý nghĩa thống kê. β6= 11,9477 nên có thể thấy TTTD có quan hệ cùng chiều với tăng trưởng GDP. Tuy nhiên đến năm 2019 TTTD thấp hơn đà tăng của 2 năm trước trong khi tăng trưởng GDP vẫn cao, cho thấy tăng trưởng kinh tế đã không phụ thuộc vào TTTD như những năm trước. Ba nhân tố giúp tăng trưởng là tiêu dùng trong nước, xuất khẩu và đầu tư đều có những sự phát triển tích cực, đặc biệt là tiêu dùng dân cư vì sức mua của người dân ảnh hưởng trực tiếp đến nền kinh tế đồng thời xuất khẩu tăng cũng là động lực tăng trưởng.

*p-value của β7 = 0,018< 0,05; điều đó cho thấy việc đưa biến lạm phát vào mô hình là hợp lý. β7 = -1,418681< 0 tức lạm phát tăng sẽ khiến TTTD sụt giảm, cụ thể là khi lạm phát tăng 1% thì tín dụng sẽ giảm 3,4%. Tại Việt Nam, lạm phát được giữ ổn định khoảng 4% những năm gần đây, và tăng nhẹ so với năm 2015 và 2014. Lý do là vì Bộ Y tế điều chỉnh lại phí khám chữa bệnh của nhiều dịch vụ; Bộ Giáo dục nâng mức học phí đồng thời đưa ra nhiều cải cách; khiến chỉ số giá của các sản phẩm và dịch vụ hai ngành này tăng cao. Tuy nhiên, trên thực tế thì chỉ số CPI lại không tăng quá cao mà được kìm ở mức ổn định. Giải thích cho mối quan hệ ngược chiều, tại Việt Nam, lạm phát chủ yếu do tăng trưởng cung tiền gây ra. Mức gia tăng cung tiền 2016 – 2018 vượt mức 15% nhưng NHNN đã có các động thái chủ động giảm tăng trưởng cung tiền để kiềm chế lạm phát, giữ ổn định giá trị của đồng tiền. Bên cạnh đó, NHNN còn dùng cả cách giới hạn “room” tín dụng cho các ngân hàng. Hai giải pháp này, cùng với những yếu tố khách quan khác mà TTTD tại Việt Nam lại đi chậm, và năm 2018 con số này đã xuống thấp nhất trong vòng 4 năm.

*p-value của β8 là 0,01 <α=5% có nghĩa là việc đưa biến lãi suất cho vay bình quân vào mô hình là hoàn toàn có ý nghĩa. β8= -6,01064<0 đưa ra kết luận lãi suất cho vay bình quân có tác động ngược chiều đến TTTD. Việc lãi suất cho vay tăng lên đồng nghĩa với chi phí lãi vay đối với doanh nghiệp tăng lên, dẫn đến các doanh nghiệp giảm việc đi vay các ngân hàng. Theo báo cáo của Ủy ban Giám sát tài chính quốc gia, lãi suất cho vay bình quân của năm 2018 tăng nhẹ so với năm 2017 và giữ ổn định vào năm 2019 (ở mức trên 8% với khoản vay ngắn hạn). Việc lãi suất cho vay bình quân tăng lên là một dấu hiệu cho thấy NHNN thực thi CSTT thận trọng để kiểm soát lạm phát và đối phó với tình hình tài chính thế giới. Năm 2018-2019 là một giai đoạn đầy biến động với thị trường tài chính toàn cầu mà trung tâm là cuộc chiến tranh thương mại Mỹ - Trung Quốc. Cuộc chiến thương mại Mỹ – Trung leo thang khiến cho giá cả hàng hóa toàn cầu tăng. Ở trong nước, giá xăng tăng nhanh theo đà thế giới, kèm theo việc Nhà nước điều chỉnh giá các loại hàng hóa làm cho nguy cơ lạm phát tăng cao trở nên rõ ràng hơn bao giờ hết. Thêm vào đó, Ngân hàng Dự trữ Liên bang Mỹ (FED) liên tục tăng lãi suất USD tác động tới đồng nội tệ của Việt Nam, gây cản trở xuất khẩu. Tuy nhiên để có thể duy trì mức tỷ giá thì việc tăng lãi suất là không thể tránh khỏi.

Tóm lại, tốc độ TTTD của các NHTM Việt Nam bị tác động bởi nhiều nhân tố khác nhau. Dựa trên kết quả của mô hình hồi quy đã giúp khẳng định những nhận định của nhóm tác giả trong phân tích TTTD là hoàn toàn phù hợp. Cụ thể, ngoại trừ nhân tố lợi nhuận ròng/vốn chủ sở hữu và tỷ lệ thu nhập lãi thuần không có tác động trực tiếp đến TTTD giai đoạn 2014-2019, các nhân tố còn lại đều tạo ra những ảnh hưởng trực diện mạnh mẽ. Tuy nhiên điều đó cũng gây ra những khó khăn trong công tác điều hành, khi muốn thúc đẩy hoặc kiểm soát TTTD buộc Ngân hàng Nhà nước phải cân đối khi đưa ra các chính sách phù hợp để tránh tác động chéo lẫn nhau.

3. Một số đề xuất nhằm thúc đẩy TTTD bền vững tại các NHTM Việt Nam

Thứ nhất, tích cực xử lý nợ xấu gắn liền với TTTD hiệu quả. Các NHTM cần tăng cường giám sát nội bộ để ngăn chặn tích tụ nợ xấu trong tương lai, duy trì tiêu chuẩn cấp tín dụng đúng mức để đảm bảo chất lượng khoản vay, tạo sự lan tỏa tích cực từ chính hoạt động tín dụng của mỗi TCTD. Bên cạnh việc thực hiện các giải pháp xử lý nợ xấu mà các TCTD đã và đang thực hiện (thông qua công ty quản lý, khai thác tài sản; xử lý dự phòng; phân loại đánh giá nợ để cơ cấu lại nợ, xây dựng hệ thống phân loại nợ theo các chỉ tiêu định tính và định lượng…), các NHTM cũng cần hoàn thiện chính sách tín dụng phù hợp với chuẩn mực quốc tế.

Thứ hai, các NHTM cần tích cực hoàn thiện bộ máy quản trị để phù hợp với yêu cầu quản trị rủi ro theo Basel II nhằm tuân thủ chặt chẽ các quy định về giới hạn đảm bảo an toàn trong hoạt động. Tăng cường giám sát từ xa để có thể giảm chi phí và các thủ tục hành chính thay vì kiểm tra trực tiếp. Các phương pháp kiểm tra nên được đổi mới, từ khâu nhận diện, đánh giá và đo lường rủi ro đến khâu xây dựng và thực hiện công tác kiểm tra, giám sát dựa trên cơ sở công nghệ và trình độ quản lý tiên tiến. Xây dựng văn hóa tuân thủ toàn hệ thống.

Thứ ba, nên có những chính sách lãi suất hợp lý theo hướng dẫn dắt. Lãi suất phải đảm bảo yếu tố hấp dẫn để vừa giữ chân khách hàng truyền thống, cũng như vừa thu hút khách hàng mới. Hiện nay, lãi suất vẫn đang được xem là công cụ đắc lực để thu hút vốn. Tuy nhiên, đây chỉ nên là biện pháp có tính tạm thời do gây nhiều rủi ro cho ngân hàng và có thể làm ảnh hưởng đến hiệu quả trong tương lai. Lãi suất cho vay doanh nghiệp phải căn cứ vào tính toán đầy đủ và đúng mức các loại rủi ro như rủi ro tín dụng, rủi ro lãi suất, rủi ro kỳ hạn, rủi ro tỷ giá hối đoái, rủi ro đạo đức,…Thu hẹp dần khoảng cách chênh lệch giữa lãi suất huy động và lãi suất cho vay trên cơ sở tái cơ cấu hệ thống các TCTD.

Thứ tư, các NHTM cần khai thác và sử dụng vốn hiệu quả sao cho phù hợp với năng lực, đúng bản chất kinh doanh ngân hàng, chú trọng nâng cao năng lực tài chính, hiệu quả phân bổ nguồn lực. Các ngân hàng nên tập trung vốn cho các lĩnh vực được Chính phủ khuyến khích. Đa dạng hóa danh mục đầu tư như đầu tư trái phiếu chính phủ, tín phiếu NHNN, qua đó đảm bảo sự ổn định hoạt động khi thị trường biến động. Bên cạnh đó, việc tổ chức hợp lý mạng lưới kinh doanh và quan hệ với các đối tác sẽ giúp ngân hàng nâng cao khả năng cũng như duy trì sự bền vững của nguồn vốn huy động.

Thứ năm, đẩy mạnh phát triển mảng dịch vụ phi tín dụng ngân hàng, mở rộng phạm vi thị trường của ngân hàng cũng như cung cấp cho khách hàng nhiều hơn những dịch vụ tiện ích mới, dần dần tạo sự chuyển biến cho mảng thu nhập từ dịch vụ trong cơ cấu tổng thu nhập ngân hàng.

Tài liệu tham khảo:

- Lê Tấn Phước (2016), “Một số yếu tố tác động đến TTTD NHTM Việt Nam”, Tạp chí Tài chính, tháng 12/2016, tr. 33-35.

- Lương Thị Nga, Đào Thị Thu Hiền, 2015, ‘Xác định quy mô TTTD tối ưu cho hệ thống NHTM Việt Nam’, Nội san sinh viên nghiên cứu khoa học Học viện Ngân hàng, số 1/ 2015, tr. 38-54.

- Nguyễn Chánh Nghĩa, 2015, ‘Nghiên cứu các yếu tố tác động đến TTTD tại Techcombank’, Luận văn Thạc sỹ Kinh tế, Đại học Tài chính – Marketing Tp. Hồ Chí Minh.

- Nguyễn Thanh Nhàn, Nguyễn Thị Minh Nguyệt, Nguyễn Thị Hồng Hải, 2014, ‘Đánh giá các nhân tố ảnh hưởng TTTD hệ thống ngân hàng giai đoạn 2001-2012’, Tạp chí Ngân hàng, số 3 tháng 2/2014, tr. 20-31.

- Nguyễn Thùy Dương, Trần Hải Yến (2011), “Các nhân tố tác động đến TTTD ngân hàng tại Việt Nam năm 2011: Bằng chứng định lượng”, Tạp chí Ngân hàng.

- Ivanović, M., 2015, ‘Determinants of Credit Growth: The Case of Montenegro’, Journal of Central Banking Theory and Practice, 28 December, pp. 101-118.

- Pua Tan, T., 2012, “Determinants of Credit Growth and Interest Margins in the Philippines and Asia”, Working Paper No. 12/123, International Monetary Fund.

- Sharma, P. & Gounder, N., 2012, ‘Determinants of bank credit in small open economies: The case of six Pacific Island Countries’, Department of Accounting, Finance and Economics, Griffith University.

- Shingjergji, A. & Hyseni, M., 2015, ‘The Impact of Macroeconomic and Banking Factors on Credit Growth in the Albanian Banking System’, European Journal of Economics and Business Studies, 1(2), pp. 113-120.

- Tan, T.B.P., 2012, ‘Determinants of Credit Growth and Interest Margins in the Philippines and Asia’, Working Paper, 12/123, International Monetary Fund.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 13/2020