.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

Nghiên cứu này xem xét các nhân tố ảnh hưởng đến khả năng tự bền vững tài chính của các tổ chức hoạt động tài chính vi mô (viết tắt là TCTCVM) và sử dụng số liệu của 24 TCTCVM từ năm 2016 đến năm 2021. Kết quả cho thấy, tỷ lệ an toàn vốn và thu nhập có tác động tích cực đến FSS; đồng thời, tăng trưởng tín dụng, tỷ lệ nợ xấu và tăng trưởng kinh tế có tác động tiêu cực đến FSS.

Tóm tắt: Tự bền vững về tài chính (Financial Self-Sustainablity, viết tắt: FSS) là một trong những chỉ số quan trọng về phát triển bền vững của tổ chức hoạt động trong lĩnh vực tài chính vi mô. Nghiên cứu này xem xét các nhân tố ảnh hưởng đến khả năng tự bền vững tài chính của các tổ chức hoạt động tài chính vi mô (viết tắt là TCTCVM) và sử dụng số liệu của 24 TCTCVM từ năm 2016 đến năm 2021. Kết quả cho thấy, tỷ lệ an toàn vốn và thu nhập có tác động tích cực đến FSS; đồng thời, tăng trưởng tín dụng, tỷ lệ nợ xấu và tăng trưởng kinh tế có tác động tiêu cực đến FSS. Kết quả này phù hợp với đặc điểm hoạt động và lịch sử phát triển của các TCTCVM tại Việt Nam giai đoạn 2016-2021. Thông qua kết quả nghiên cứu, một số khuyến nghị được đưa ra nhằm tăng tính bền vững tài chính của các TCTCVM Việt Nam và giúp các nhà quản lý nhận diện được tác động này để quản lý hoạt động của TCTCVM tốt hơn.

Từ khóa: Tự bền vững về tài chính, tài chính vi mô, tỷ lệ an toàn vốn

FACTORS AFFECTING FINANCIAL SELF SUSTAINABILITY OF MICROFINANCE ACTIVITIES IN VIETNAM

Abstract: Financial Self-Sustainability (FSS) is one of the important indicators regarding sustainable development of organizations operating in the field of microfinance. This study examines factors affecting the financial self-sustainability of microfinance organizations and uses data from 24 microfinance institutions from 2016 to 2021. The results show that capital adequacy ratio and income have positive impact on FSS; At the same time, credit growth, bad debt ratio and economic growth have negative impact on FSS. This result is consistent with the operational characteristics and development history of microfinance institutions in Vietnam in the period of 2016-2021. Through the research results, a number of recommendations are proposed in order to increase the financial sustainability of Vietnamese MFIs as well as to help managers fully realize this impact for better management of MFI operations.

Keywords: Financial self-sustainability, microfinance, capital adequacy ratio

1. ĐẶT VẤN ĐỀ

Hoạt động tài chính vi mô có vai trò quan trọng trong việc mở rộng tài chính toàn diện và góp phần thu hẹp khoảng cách loại trừ tài chính do hệ thống tài chính truyền thống tạo ra. Tăng cường tính bền vững tài chính của TCTCVM là rất quan trọng và điều này hiện đã trở thành mục tiêu quan trọng hàng đầu cùng với việc mở rộng các dịch vụ tài chính. Tuy nhiên, tính bền vững về tài chính của nhiều TCTCVM biến động qua các năm, ảnh hưởng đến nhiều mục tiêu quan trọng trong hoạt động của các tổ chức này. Việc nghiên cứu các nhân tố ảnh hưởng đến bền vững tài chính của các TCTCVM là một trong những vấn đề cấp thiết, nhằm tìm ra các nhân tố ảnh hưởng đến khả năng tự bền vững tài chính của các TCTCVM Việt Nam.

2. TỔNG QUAN NGHIÊN CỨU VÀ CƠ SỞ LÝ THUYẾT

Tại Việt Nam, các TCTCVM cung cấp một số nghiệp vụ ngân hàng bao gồm các dịch vụ tài chính cho người nghèo, là hoạt động tín dụng, tiết kiệm, bảo hiểm vi mô, dịch vụ chuyển tiền và các dịch vụ phi tài chính khác, đáp ứng nhu cầu sản xuất kinh doanh cho người có thu nhập thấp, hỗ trợ người nghèo phát triển nghề nghiệp và vượt qua những khó khăn về kinh tế. Qua đó, tác động tích cực đến gia tăng thu nhập, cải thiện chất lượng cuộc sống cho người nghèo và góp phần đảm bảo an sinh xã hội (Hà Văn Dương, 2019). Đây là các tổ chức có vai trò quan trọng trong việc mở rộng tài chính toàn diện và góp phần thu hẹp khoảng cách loại trừ tài chính do hệ thống tài chính truyền thống tạo ra. Để thực hiện được vai trò quan trọng này, một trong những yêu cầu đặt ra đối với các TCTCVM là đảm bảo bền vững tài chính.

Tính bền vững là khả năng của một tổ chức để đáp ứng chi phí hoạt động và tạo đủ dự trữ cho các hoạt động (UNESCAP, 2006). Một tổ chức tài chính vi mô sẽ có sự bền vững về tài chính nếu doanh thu của họ được tạo ra để trang trải chi phí hoạt động, chi phí tài chính, dự phòng rủi ro cho vay và chi phí vốn (Ledgerwood, 1999). Do đó, tính bền vững về tài chính đề cập đến khả năng các tổ chức trang trải mọi chi phí, dự phòng rủi ro cho vay và chi phí vốn từ hoạt động. Tính bền vững tài chính liên quan đến mọi hoạt động của TCTCVM và chịu tác động của nhiều yếu tố, bao gồm:

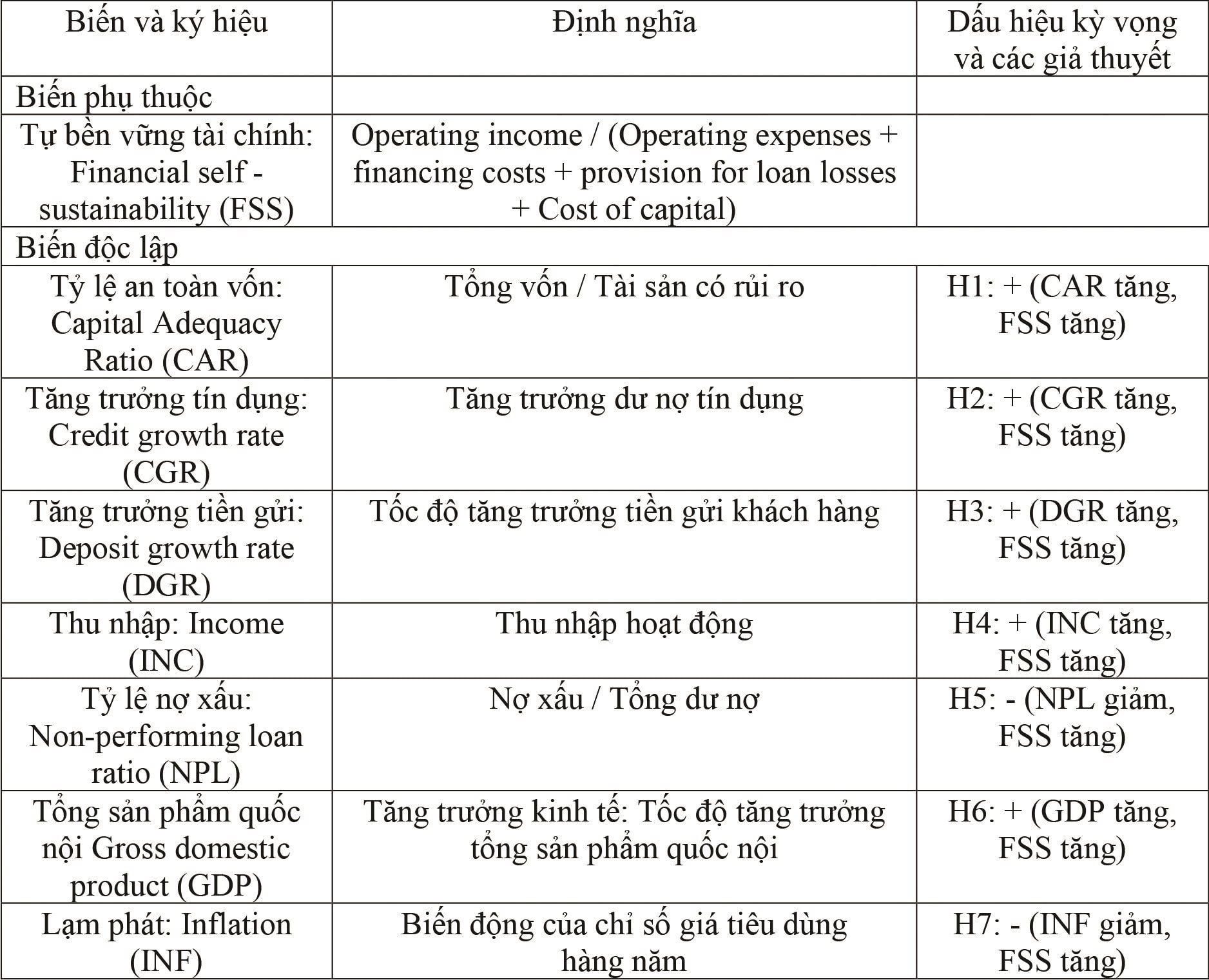

Thứ nhất, tỷ lệ an toàn vốn: Tỷ lệ an toàn vốn phản ánh nguồn vốn khả dụng và TCTCVM có đủ mức vốn cần thiết để đảm bảo an toàn hoạt động và bền vững tài chính. Tỷ lệ an toàn vốn cho thấy sự lành mạnh, an toàn hoạt động và tính bền vững của các tổ chức tài chính vi mô vì đủ vốn sẽ thu hút người cho vay và người gửi tiền tin tưởng vào các tổ chức tài chính vi mô (Ledg-erwood, 1999).

H1: Có mối quan hệ cùng chiều giữa tỷ lệ an toàn vốn và tính bền vững tài chính của TCTCVM.

Thứ hai, tăng trưởng tín dụng: Tính bền vững của tài chính vi mô đi cùng với khả năng thương mại và tăng trưởng thể chế (Weber, 2013). Theo MkNelly & Stack (1998), giữa tăng trưởng tín dụng có mối quan hệ đáng kể, kết quả nghiên cứu của Painter & MkNelly (1999) cho thấy, tăng trưởng cho vay có ý nghĩa quan trọng đối với bền vững tài chính và có tác động tích cực. Tehulu (2013) và Hà Văn Dương (2020a) nhận thấy cường độ và quy mô khoản vay có tác động tích cực đến tính bền vững tài chính của các tổ chức tài chính vi mô.

H2: Tồn tại mối quan hệ cùng chiều giữa tăng trưởng tín dụng và tính bền vững tài chính của TCTCVM.

Thứ ba, tăng trưởng tiền gửi: Liên kết tài chính vi mô nhằm mục đích tăng khả năng tiếp cận và tính bền vững của tài chính vi mô thông qua huy động vốn và cho vay. Một tổ chức tài chính vi mô bền vững cho vay các khách hàng tài chính vi mô trên cơ sở liên tục và cung cấp các dịch vụ tài chính vi mô cho các thành viên thông qua các nguồn lực và vốn huy động của họ (UNES-CAP, 2006). Mục tiêu huy động tiền gửi nhằm cải thiện tính bền vững tài chính (CGAP, 2005). Mặt khác, huy động tiết kiệm có chi phí vốn thấp và huy động tiền gửi đảm bảo tính bền vững tài chính của các TCTCVM (Duguma & Han, 2018).

H3: Có mối quan hệ cùng chiều giữa tăng trưởng tiền gửi và tính bền vững tài chính của các TCTCVM.

Thứ tư, thu nhập: Tổ chức tài chính vi mô đạt được sự bền vững tài chính khi thu nhập của họ vượt quá chi phí (Yaron, 1992). Một phân tích về các tổ chức tài chính vi mô hoạt động vì lợi nhuận cho thấy các tổ chức tài chính vi mô hoạt động vì lợi nhuận có tỷ lệ bền vững cao hơn so với các tổ chức tài chính vi mô phi lợi nhuận (Amit & Kedar, 2014). Các TCTCVM là một trong những tổ chức tín dụng cung ứng dịch vụ tài chính vi mô có mục tiêu lợi nhuận; do đó, thu nhập sẽ ảnh hưởng đến sự bền vững tài chính của họ (Hà Văn Dương, 2020b).

H4: Có mối quan hệ cùng chiều giữa thu nhập và tính bền vững tài chính của các TCTCVM.

Thứ năm, tỷ lệ nợ xấu: Việc hoàn trả khoản vay là một chỉ báo khác về bền vững tài chính (Khandker, Khalily & Khan, 1995) hay nói cách khác, các tổ chức tài chính không bền vững tài chính do tỷ lệ trả nợ thấp (Meyer, 2002). Bền vững tài chính là điều kiện then chốt để tự bền vững hoạt động; do đó, tỷ lệ nợ xấu ảnh hưởng đến bền vững tài chính sẽ ảnh hưởng đến khả năng tự bền vững tài chính của các TCTCVM (Hà Văn Dương, 2020a).

H5: Có mối quan hệ cùng chiều giữa tỷ lệ nợ xấu và tính bền vững tài chính của các TCTCVM.

Thứ sáu, tăng trưởng kinh tế: Kết quả của nhiều nghiên cứu cho thấy tăng trưởng kinh tế có thể ảnh hưởng đến tăng trưởng các hoạt động tài chính vi mô (Fernandez, Olmo, Gutiérrez, & Azofra, 2018). Việc xác định mối liên quan với tăng trưởng kinh tế giúp các tổ chức tài chính vi mô định vị tài chính vi mô trong nền kinh tế vĩ mô (Ahlin, & Maio, 2011). Vì vậy, theo Hà Văn Dương (2020b) tăng trưởng kinh tế ảnh hưởng đến hoạt động và tính bền vững tài chính của các tổ chức hoạt động tài chính vi mô.

H6: Tăng trưởng kinh tế và tính bền vững tài chính của các TCTCVM có mối quan hệ cùng chiều.

Thứ bảy, tỷ lệ lạm phát: Tỷ lệ lạm phát là một chỉ tiêu kiểm soát tác động của kinh tế vĩ mô đến bền vững tài chính. Có mối quan hệ giữa tỷ lệ lạm phát và tính bền vững tài chính và lạm phát ảnh hưởng tiêu cực đến tính bền vững tài chính (Duguma & Han, 2018). Đồng thời, biến số kinh tế vĩ mô như lạm phát cũng được phát hiện làm tăng chi phí và điều này dẫn đến giảm tính bền vững tài chính của các TCTCVM (Lensinka, Merslandc, Vu, & Zamorec, 2018).

H7: Có mối quan hệ ngược chiều giữa tỷ lệ lạm phát và tính bền vững tài chính của các TCTCVM.

3. PHƯƠNG PHÁP NGHIÊN CỨU

Cả dữ liệu sơ cấp và thứ cấp đều được sử dụng trong nghiên cứu này. Tạp chí quốc tế, sách báo là nguồn dữ liệu thứ cấp. Dữ liệu sơ cấp được thu thập từ dữ liệu của 24 TCTCVM Việt Nam giai đoạn từ năm 2016 đến năm 2021. Nghiên cứu này đã phân tích và tổng hợp cơ sở lý luận liên quan đến tính bền vững tài chính của các TCTCVM. Trên cơ sở tổng hợp và phân tích các lý thuyết, bài viết xác định các nhân tố ảnh hưởng đến bền vững tài chính, mô hình phân tích các nhân tố ảnh hưởng đến bền vững tài chính của các TCTCVM Việt Nam được thiết lập như sau:

Trong đó: Y là biến bền vững tài chính đo lường tính tự bền vững tài chính, Xk là các biến độc lập. Hệ số tương quan của các biến độc lập và biến phụ thuộc là β0 và βk. Chỉ tiêu i thể hiện số lần quan sát và chỉ tiêu t thể hiện số lần quan sát năm. Trên cơ sở đó, mô hình hồi quy bội sau đây đã được sử dụng:

FSS = β0 + β1 CAR + β2 CGR + β3 DGR+ β4 INC + β5 NPL + β6 GDP + β7 INF+ μ

Phần mềm Stata 15.0 đã được sử dụng trong nghiên cứu này và định nghĩa của các biến và các dấu hiệu kỳ vọng được trình bày trong Bảng 1.

Bảng 1. Tóm tắt các biến của mô hình nghiên cứu

Để đánh giá các yếu tố ảnh hưởng đến bền vững tài chính, nghiên cứu này thực hiện thống kê mô tả, phân tích tương quan giữa các biến trong mô hình và phân tích hồi quy theo mô hình tác động cố định (Fixed Effects Model, viết tắt là: FEM) và mô hình tác động ngẫu nhiên (Random Effects Model, viết tắt là: REM). Nghiên cứu thực hiện so sánh giữa FEM và REM để lựa chọn mô hình phù hợp. Mô hình được chọn được so sánh với mô hình bình phương nhỏ nhất thông thường gộp (OLS) và kết quả của mô hình được chọn là kết quả được sử dụng để xác định các nhân tố ảnh hưởng đến tính bền vững tài chính của TCTCVM.

4. KẾT QUẢ

4.1. Thống kê mô tả và phân tích tương quan

Nghiên cứu thực hiện thống kê mô tả như thể hiện trong Bảng 2. Kết quả cho thấy, các biến FSS, CAR, NPL, GDP, INF có độ lệch chuẩn nhỏ hơn mức trung bình. Các biến CGR, DGR và INC có nhiều thay đổi qua các năm, do có sự khác biệt về quy mô và tốc độ tăng trưởng thu nhập, tốc độ tăng trưởng tiền gửi và tốc độ tăng trưởng tín dụng giữa các TCTCVM giai đoạn từ năm 2016 - 2021.

Bảng 2. Thống kê mô tả

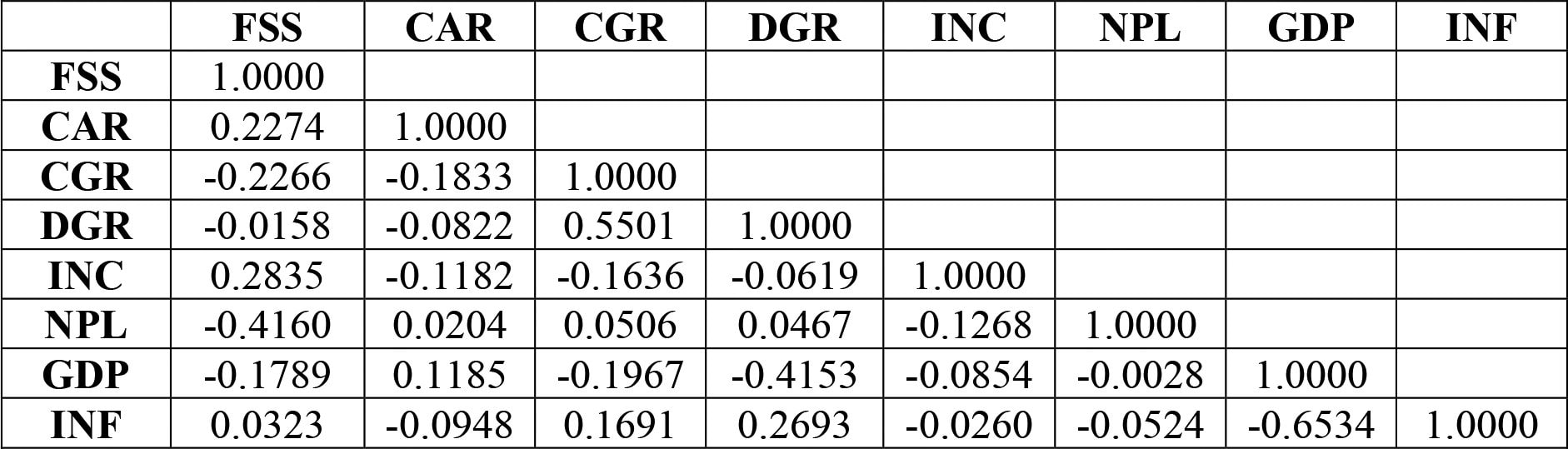

Kết quả phân tích cho thấy, không có hiện tượng đa cộng tuyến. Bởi vì, mức độ tương quan của các biến trong mô hình này thấp. (Bảng 3).

Bảng 3. Ma trận tương quan

4.2. Kết quả hồi quy

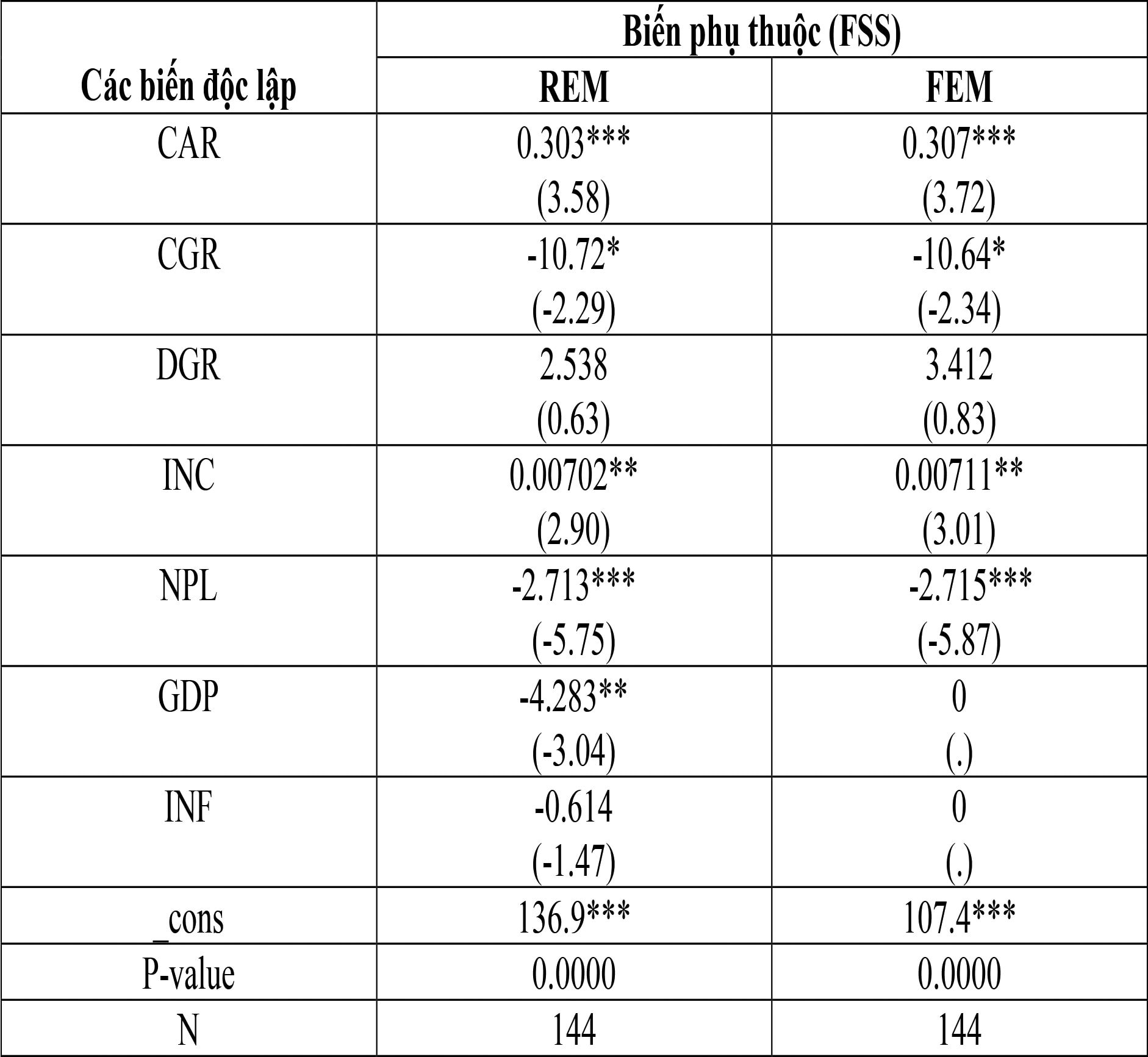

Hồi quy trong nghiên cứu được thực hiện bằng mô hình FEM, REM, Pooled OLS giữa biến phụ thuộc FSS và các biến độc lập CAR, CGR, DGR, INC, NPL, GDP, INF.

Kết quả ước lượng FEM và REM cho thấy, giá trị P-value của cả hai mô hình đều nhỏ hơn mức ý nghĩa 5% (P-value = 0,000) nên tồn tại ý nghĩa thống kê ở mức 5% ở cả hai mô hình. Trong cả FEM và REM, các biến CAR và INC có mối quan hệ thuận chiều với FSS ở mức 1% và 5%, biến NPL và CGR có mối quan hệ nghịch chiều với FSS ở mức 1% và 10%, biến DGR có mối quan hệ đồng biến với biến FSS nhưng biến này không có ý nghĩa thống kê. Trong REM, biến GDP có tác động tiêu cực đến FSS ở mức ý nghĩa 5%, biến INF có tác động tiêu cực đến biến FSS nhưng biến này không có ý nghĩa thống kê. Các biến GDP và INF không ảnh hưởng đến FSS trong FEM như có thể thấy trong Bảng 4.

Bảng 4. Kết quả hồi quy các nhân tố ảnh hưởng đến bền vững tài chính

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 16 năm 2024