.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

Với dự kiến tình hình kinh tế vĩ mô sẽ bắt đầu có điểm sáng rõ ràng hơn vào quý cuối năm, chuyên gia cho rằng, nợ xấu toàn ngành Ngân hàng trong quý 3 sẽ tương đương quý 2 và có sự cải thiện trong quý 4 năm nay.

Thu nhập lãi thuần sẽ đi ngang

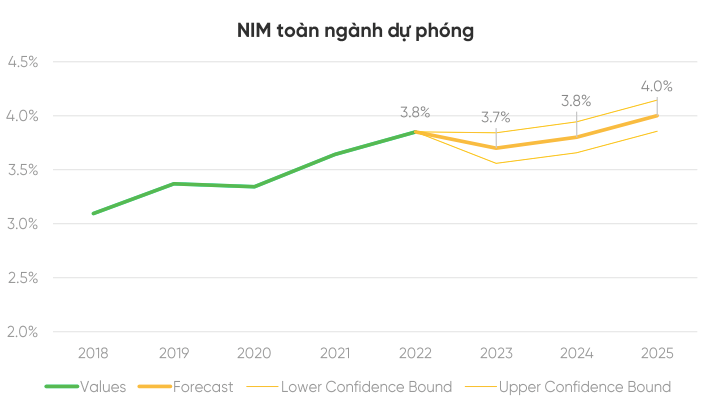

Công ty chứng khoán VPBank – VPBankS vừa công bố báo cáo ngành Ngân hàng quý II/2023. Trong đó, các chuyên gia nhận định, vùng đáy của NIM dự kiến là quý 2 vừa qua, quý 3 sắp tới và sẽ có sự cải thiện trong quý 4 cuối năm.

Tác động từ lần cắt giảm lãi suất diễn ra vào cuối quý II/2023 được kỳ vọng sẽ có hiệu lực toàn bộ từ nửa sau năm 2023 trở đi, theo đó, tỷ lệ chi phí huy động vốn (COF) sẽ dần bình ổn trong quý III/2023 và giảm trở lại từ quý IV/2023.

Bên cạnh đó, theo đà giảm của lãi suất huy động, CASA cũng đã có dấu hiệu tạo đáy và các chuyên gia cho rằng, xu hướng tích cực của CASA trong quý 2 sẽ được tiếp diễn trong 2 quý cuối năm 2023.

Trong nửa cuối năm nay, thu nhập lãi thuần toàn ngành được dự báo sẽ đi ngang hoặc giảm nhẹ với giả định tăng trưởng tín dụng đạt 12-14% do nhu cầu tín dụng về cuối năm cải thiện hơn và NIM được dự báo sẽ đi ngang hoặc giảm nhẹ do tác động của lãi suất cho vay giảm dù mặt bằng chi phí vốn có cải thiện.

Dù vậy, một điểm nổi bật trong thu nhập lãi theo quan điểm của VPBankS là sự phân hóa, với các ngân hàng sẽ vẫn có lợi thế khi thỏa mãn một số điều kiện bao gồm:

Thứ nhất, tăng trưởng huy động dồi dào trong 6 tháng đầu năm làm nền tảng cho tăng trưởng tín dụng trong nửa sau của năm, trong khi vẫn đảm bảo các tỷ lệ an toàn thanh khoản.

Thứ hai, room tín dụng được cấp bổ sung trong tháng 7 vẫn còn dồi dào; đồng thời ngân hàng có trọng tâm bán lẻ sẽ tăng trưởng tín dụng dễ dàng hơn.

Thứ ba, tiềm lực tài chính mạnh mẽ, đặc biệt được huy động từ các nguồn vốn chi phí thấp, sẽ có lợi thế hơn trong cạnh tranh thị phần tín dụng.

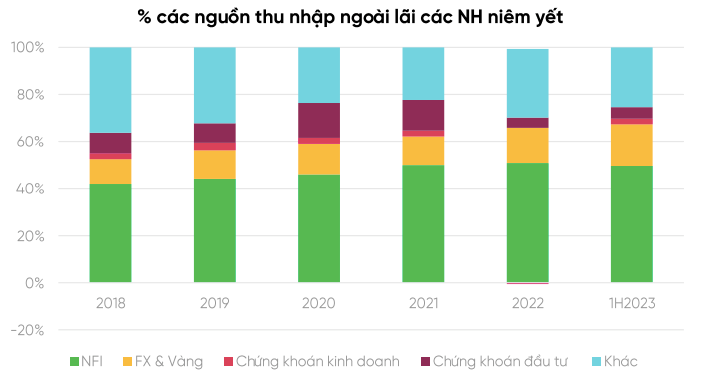

Trong bối cảnh Thu nhập lãi thuần (NII) của toàn ngành không quá khả quan, thu nhập ngoài lãi có lẽ là một trong những biện pháp giúp cải thiện lợi nhuận của ngành Ngân hàng. Tuy nhiên, VPBankS đánh giá việc gia tăng đáng kể các khoản thu ngoài lãi hiện tại cũng là một thách thức không nhỏ cho các ngân hàng.

Thu nhập từ phí (NFI) chiếm trung bình 47,2% thu nhập hoạt động ròng (NOI) trong 3 năm gần nhất và là nguồn thu ổn định nhất trong cơ cấu thu ngoài lãi của các ngân hàng. Tuy nhiên, trong năm 2022, mức tăng trưởng của NFI toàn ngành chỉ đạt 14,3%.

Các chuyên gia cho rằng, với việc nhu cầu tín dụng giảm, người đi vay sẽ không sẵn sàng sử dụng các sản phẩm banca hoặc thẻ tín dụng kèm theo, trong khi các ngân hàng không thể gia tăng lãi vay, do đó, sẽ khiến tăng trưởng NFI không quá khả quan.

Hơn nữa, việc đẩy mạnh thanh, kiểm tra ngân hàng ép khách mua bảo hiểm có thể khiến hoạt động bán chéo bảo hiểm của ngân hàng gặp khó khăn hơn các năm trước đây.

Hoạt động đầu tư chứng khoán cũng được dự báo sẽ phục hồi dù mang lại nguồn thu khiêm tốn hơn trong bối cảnh thanh khoản và diễn biến thị trường chứng khoán ấm dần trở lại. Bên cạnh đó, các hoạt động kinh doanh vàng và ngoại hối sẽ tăng trưởng tích cực hơn các năm trước.

Một số ngân hàng mạnh về mảng ngoại hối (FX) đã cho thấy đóng góp tốt vào kết quả kinh doanh như: Vietcombank, BIDV, Techcombank. Hoạt động xử lý nợ cũng được kỳ vọng sẽ tiếp tục được tăng cường trong năm 2023, từ đó có thể giúp cải thiện các khoản thu ngoài lãi.

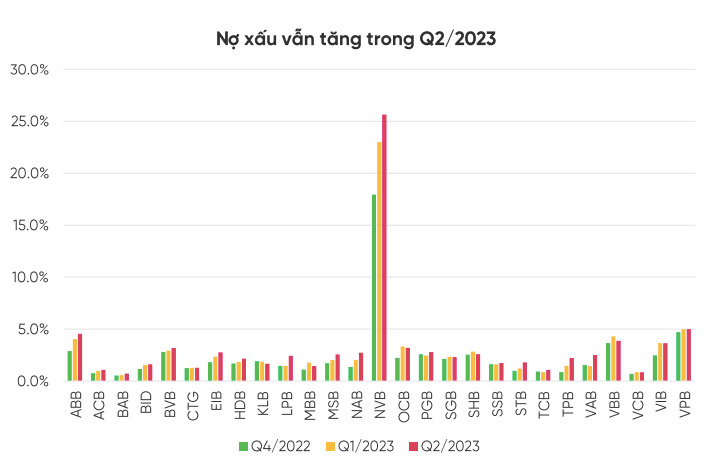

Chất lượng tài sản sẽ dần cải thiện, lợi nhuận tăng trưởng nhẹ

Các chuyên gia VPBankS đánh giá, tăng trưởng lợi nhuận của các ngân hàng niêm yết phụ thuộc rất lớn vào việc kiểm soát chất lượng tài sản.

Việc tỷ lệ nợ xấu (NPL) đang có xu hướng gia tăng trong khi lãi suất cao vẫn chỉ đang bắt đầu phản ánh vào kết quả kinh doanh của các ngân hàng cho thấy xu hướng này chưa thể đảo ngược, ít nhất là đến cuối quý III/2023.

“Với dự kiến tình hình kinh tế vĩ mô sẽ bắt đầu có điểm sáng rõ ràng hơn vào quý cuối năm, chúng tôi cho rằng, nợ xấu toàn ngành trong quý 3 sẽ tương đương quý 2 và có sự cải thiện trong quý 4 năm nay”, các chuyên gia VPBankS nhận định.

Bên cạnh đó, với sự hỗ trợ về mặt chính sách, cụ thể là với sự ban hành của Thông tư 02 thì áp lực lên nợ xấu sẽ được hoãn đến nửa đầu năm 2024 để ngân hàng và người vay có thời gian để cơ cấu lại và xử lý dần tránh bị nhảy nhóm nợ.

Về mặt nguyên tắc tính toán thì với Thông tư 02, tỷ lệ nợ xấu sẽ không cao như dự kiến ban đầu, còn bao nợ xấu lại tăng lên do tổng dự phòng (tử số) bao gồm các khoản vay đã cơ cấu tăng lên trong khi mẫu số lại không bao gồm.

Tốc độ tăng trưởng tín dụng trong năm 2023 được dự báo ở mức 12-14% khi lãi suất cho vay tăng mạnh vào cuối năm 2022 chỉ mới được điều chỉnh vào cuối quý I/2023 trên nền tăng trưởng tín dụng thấp, trong khi các rủi ro liên quan đến trái phiếu doanh nghiệp và bất động sản cùng bất ổn địa chính trị trên thế giới vẫn tiếp diễn, đồng thời, Ngân hàng Nhà nước (NHNN) vẫn phải luôn hết sức chú ý giữ ổn định vĩ mô (lạm phát, tỷ giá).

VPBankS dự báo lợi nhuận trước thuế toàn ngành Ngân hàng giảm tốc trong năm 2023 với tốc độ tăng trưởng đạt khoảng 10 -12%, trong đó, có sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng.

Một số ngân hàng thuộc nhóm quy mô nhỏ có thể ghi nhận suy giảm mạnh về tăng trưởng lợi nhuận trong năm 2023.

Thực tế này cũng phản ánh trong kế hoạch kinh doanh năm 2023 với mục tiêu tăng trưởng tương đối thận trọng của các ngân hàng. Đa phần chỉ đạt mục tiêu tăng trưởng lợi nhuận 10-15% (trừ HDB +29%) và thấp hơn mức tăng trưởng 32-35% trong giai đoạn 2021-2022.