Gửi bình luận

Thứ Tư, 15/7/2026

Thứ Tư, 15/7/2026

(thitruongtaichinhtiente.vn) - Chương trình tín dụng chính sách với nòng cốt là các hoạt động cho vay tại Ngân hàng Chính sách xã hội đã và đang mang lại ý nghĩa nhân văn sâu sắc, phù hợp với thực tiễn, là trụ cột quan trọng trong chương trình mục tiêu giảm nghèo bền vững, góp phần hạn chế “tín dụng đen”, tạo nguồn lực cho tỉnh An Giang thực hiện các chương trình mục tiêu quốc gia xây dựng nông thôn mới.

Thực hiện chủ trương của Đảng và Nhà nước về chăm lo công tác giảm nghèo để không ai bị bỏ lại phía sau trên địa bàn tỉnh An Giang. Ngân hàng Chính sách xã hội (NHCSXH) tỉnh An Giang được thành lập theo Quyết định 76/QĐ-HĐQT ngày 14/1/2003 của Chủ tịch Hội đồng quản trị NHCSXH Việt Nam, nhằm thực hiện chính sách tín dụng ưu đãi đối với hộ nghèo và các đối tượng chính sách khác theo Nghị định 78/2002/NĐ-CP ngày 4/10/2002 của Chính phủ.

Sau 20 năm hoạt động, được sự quan tâm của cấp ủy Đảng, chính quyền các cấp, sự phối hợp chặt chẽ của các sở, ban, ngành có liên quan và các tổ chức chính trị - xã hội nhận ủy thác, cùng với nỗ lực phấn đấu vượt khó, NHCSXH tỉnh An Giang đã hoàn thành xuất sắc nhiệm vụ được giao, góp phần vào sự phát triển kinh tế - xã hội, thực hiện mục tiêu quốc gia về giảm nghèo, giải quyết việc làm, đảm bảo an sinh xã hội và xây dựng nông thôn mới tại địa phương. Thành quả là số hộ thoát nghèo từ năm 2019-2021 là 32.865 hộ.

Về kết quả rà soát hộ nghèo, hộ cận nghèo năm 2022 trên địa bàn tỉnh An Giang tại Quyết định số 1629/QĐ-UBND ngày 1/7/2022, theo đó số hộ nghèo là 20.129 hộ, chiếm tỷ lệ 3,82%; hộ cận nghèo là 31.288 hộ, chiếm tỷ lệ 5,93%. An Giang có 1 huyện nghèo giai đoạn 2021-2025 theo Quyết định số 353/QĐ-TTg ngày 15/3/2022 của Thủ tướng Chính phủ.

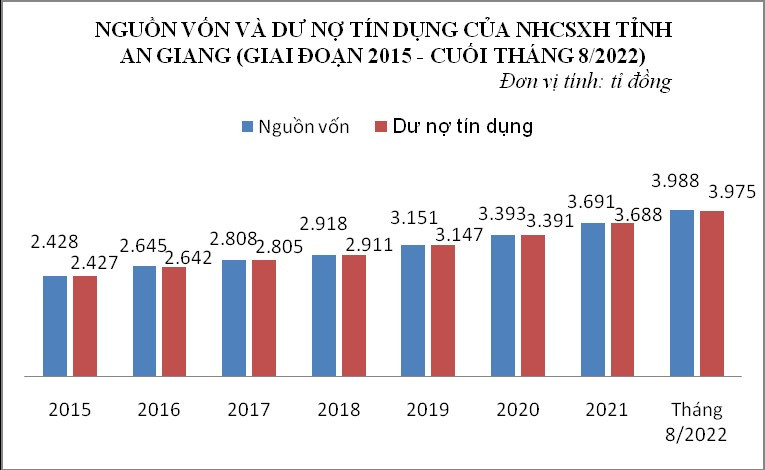

Đáng chú ý, dấu ấn 20 năm qua, nguồn vốn cho vay các đối tượng chính sách trên địa bàn tỉnh không ngừng tăng lên. Tổng nguồn vốn đến ngày 31/8/2022 là 3.988.2 tỷ đồng, tăng 3.857 tỷ đồng (tăng hơn 30 lần) so với khi mới thành lập, cơ cấu nguồn vốn gồm: nguồn vốn cân đối từ trung ương là 3.757,3 tỷ đồng, tăng hơn 3.632.9 tỷ đồng (tăng hơn 30 lần) so với khi mới thành lập. Vốn huy động 576,8 tỷ đồng, tăng 573,4 tỷ đồng (tăng hơn 170 lần) so với khi mới thành lập, trong đó tiền gửi của tổ chức, cá nhân là 183 tỷ đồng, tăng 179,6 tỷ đồng (tăng hơn 54 lần) so với khi mới thành lập; tiền gửi của tổ viên Tổ tiết kiệm và vay vốn (TK&VV) là 393,8 tỷ đồng, tăng 100% so với khi mới thành lập. Nguồn vốn nhận ủy thác đầu tư tại địa phương là 230,9 tỷ đồng (tăng hơn 34 lần) so với khi mới thành lập. Trong đó, ngân sách tỉnh 142,2 tỷ đồng, ngân sách huyện 88,7 tỷ đồng.

Thông qua nguồn vốn vay của NHCSXH tỉnh đã tạo thêm công ăn việc làm, nâng cao sức sản xuất hàng hóa, cải thiện đời sống, góp phần ổn định tình hình kinh tế, xã hội tại địa phương, đặc biệt góp phần ngăn chặn tệ cho vay nặng lãi ở nông thôn, giảm tỷ lệ hộ nghèo, hạ thấp tỷ lệ thất nghiệp, góp phần đảm bảo an sinh xã hội tại địa phương.

Kết quả tổng dư nợ cho vay các chương trình tín dụng chính sách trên địa bàn tỉnh đến ngày 31/8/2022, đạt 3.974,7 tỷ đồng với 146.662 khách hàng còn dư nợ. Dư nợ tín dụng tăng 3.848,6 tỷ đồng (tăng hơn 31 lần) so với khi thành lập; tổng nợ quá hạn và nợ khoanh là 138,5 tỷ đồng, chiếm tỷ lệ 3,48% trên tổng dư nợ, trong đó nợ quá hạn là 40,3 tỷ đồng, chiếm tỷ lệ 1,01% tổng dư nợ; nợ khoanh là 98,1 tỷ đồng, chiếm tỷ lệ 2,47% tổng dư nợ. Dư nợ tín dụng bình quân đạt 27 triệu đồng/hộ.

|

|

Nguồn: Tác giả tính toán tổng hợp từ nguồn báo cáo thống kê của NHCSXH tỉnh An Giang |

Với mạng lưới hoạt động rộng khắp đến tất cả các xã, phường, thị trấn, các khóm, ấp trên toàn tỉnh. Hoạt động tín dụng chính sách trên địa bàn được triển khai thông qua 156 điểm giao dịch tại xã, với 3.207 Tổ TK&VV phân bố rộng khắp trên tất cả các khóm, ấp vực trong toàn tỉnh. Dư nợ tín dụng bình quân của Tổ TK&VV là 1.230 tỷ đồng, trong đó Tổ TK&VV xếp loại Tốt là 2.039 tổ, chiếm tỷ lệ 63,58%; Tổ TK&VV xếp loại Khá là 651 tổ, chiếm tỷ lệ 20,3%, Tổ TK&VV xếp loại Trung bình là 465 tổ, chiếm tỷ lệ 14,5%; Tổ TK&VV xếp loại yếu là 52 tổ, chiếm tỷ lệ là 1,62%.

Bên cạnh đó, tại các điểm giao dịch lưu động công khai những chính sách tín dụng ưu đãi của Đảng, chính phủ, các quy trình, thủ tục của NHCSXH, công khai dư nợ, thời gian cho vay, lãi suất cho vay, số điện thoại đường dây nóng….Việc tổ chức giao dịch tại xã đã giúp cho người dân tiết kiệm chi phí đi lại, chính quyền, các tổ chức hội nhận ủy thác giám sát toàn bộ quá trình giao dịch tại xã, kiểm soát chặt chẽ hoạt động tín dụng chính sách trên địa bàn, xử lý kịp thời các tồn tại phát sinh; đồng thời giúp công khai hóa hoạt động tín dụng chính sách xã hội.

Thời gian qua, hoạt động giao dịch lưu động xã đã liên tục được cải tiến đảm bảo phục vụ nhanh nhất, thuận lợi nhất cho người nghèo và các đối tượng chính sách đến giao dịch với ngân hàng được các cấp chính quyền và Nhân dân đánh giá cao và đồng tình ủng hộ; đến nay, cơ bản các nghiệp vụ của NHCSXH đã được giải quyết tại các điểm giao dịch lưu động xã.

Đến ngày 31/8/2022, NHCSXH tỉnh An Giang đã ủy thác cho 597 tổ chức chính trị - xã hội cấp xã, quản lý 3.207 Tổ TK&VV, với dư nợ ủy thác là 3.945,5 tỷ đồng, chiếm 99,27% trên tổng dư nợ; nợ quá hạn và nợ khoanh là 138,2 tỷ đồng, chiếm tỷ lệ 3,5% trên tổng dư nợ, trong đó nợ quá hạn là 40,1 tỷ đồng, chiếm tỷ lệ 1,02%.

Từ thực tiễn và kết quả triển khai các chương trình tín dụng chính sách tại địa phương đã góp phần tích cực trong công tác giảm nghèo, giải quyết việc làm, đảm bảo an sinh xã hội, xây dựng nông thôn mới; góp phần hạn chế tình trạng học sinh sinh viên phải bỏ học do nguyên nhân gia đình gặp khó khăn về tài chính, nhiều hộ gia đình xây dựng được các công trình nước sạch và vệ sinh, nhiều hộ nghèo có nhà ở ổn định, khang trang hơn… bảo vệ môi trường, nâng cao chất lượng cuộc sống.

Vốn tín dụng chính sách đã giúp cho người nghèo và các đối tượng chính sách khác tiếp cận với nguồn vốn tín dụng ưu đãi của Nhà nước, góp phần ngăn chặn tệ cho vay nặng lãi ở nông thôn; làm quen với việc vay, trả nợ ngân hàng, thay đổi cơ bản nhận thức, sử dụng vốn có hiệu quả, góp phần cải thiện, nâng cao chất lượng cuộc sống. Thông qua hoạt động gửi tiền thông qua Tổ TK&VV, hộ nghèo và các đối tượng chính sách đã có ý thức tiết kiệm, dành dụm để tạo lập nguồn vốn tự có và tích lũy cho tương lai.

Bên cạnh đó, việc tổ chức thực hiện có hiệu quả các chương trình tín dụng chính sách, đã góp phần quan trọng trong việc thúc đẩy phát triển kinh tế - xã hội theo định hướng của Đảng và Nhà nước; thực hiện chương trình mục tiêu quốc gia về giảm nghèo bền vững, xây dựng nông thôn mới, bảo đảm an sinh xã hội, ổn định chính trị, trật tự xã hội, an ninh quốc phòng; phát triển nguồn nhân lực, giảm thiểu các tác động của biến đổi khí hậu; tập hợp lực lượng, phát triển hội viên của các tổ chức chính trị - xã hội.

|

TT |

Vốn tín dụng chính sách góp phần giúp |

Đơn vị tính |

Kết quả từ năm 2003 đến 31/8/2022 |

|

1 |

Số lượt hộ nghèo và các đối tượng chính sách khác được vay vốn từ NHCSXH |

Hộ |

674.814 |

|

2 |

Số hộ vượt qua ngưỡng nghèo |

Hộ |

132.172 |

|

3 |

Số lao động được tạo việc làm từ Quỹ quốc gia về việc làm |

Lao động |

193.521 |

|

4 |

Số lao động được đi xuất khẩu lao động |

Lao động |

3.805 |

|

5 |

Số HSSV được vay vốn đi học |

HSSV |

79.689 |

|

6 |

Số công trình NS&SVMTNT được xây dựng |

Công trình |

189.103 |

|

7 |

Số căn nhà được xây dựng |

Căn nhà |

43.776 |

|

Trong đó: - Nhà ở xã hội |

Căn nhà |

53 |

|

|

- Nhà ở cho hộ nghèo, nhà phòng tránh bão… |

Căn nhà |

43.723 |

|

|

8 |

Số lao động được DN vay vốn để trả lương do ảnh hưởng dịch Covid-19 |

Lao động |

7.159 |

Nguồn: Tác giả tổng hợp từ báo cáo thống kê của NHCSXH tỉnh An Giang

Song song với kết quả nỗ lực giúp người dân địa phương thoát nghèo, NHCSXH tỉnh còn thực hiện tốt công tác an sinh xã hội. Công đoàn cơ sở NHCSXH tỉnh An Giang đã vận động cán bộ đoàn viên công đoàn, người lao động đóng góp ủng hộ Quỹ tình nghĩa, Quỹ an sinh xã hội, hỗ trợ đồng bào bị thiên tai, bão lụt, hạn hán xâm nhập mặn, xây dựng khu tưởng niệm Chiến sĩ Gạc Ma; ủng hộ hướng về Biển Đông; ủng hộ bò giống giúp đồng bào biên giới; ủng hộ vì Trường Sa thân yêu, tiếp sức đến trường và trao tặng xe đạp cho các em mùa tựu trường… tổng số tiền vận động đóng góp gần 3,9 tỷ đồng; ngoài ra, còn đóng góp trực tiếp để hỗ trợ “10 lá chưa lành” thông qua chương trình “cặp lá yêu thương” do NHCSXH phối hợp với Trung tâm tin tức VTV24 thực hiện với số tiền đã hỗ trợ hằng tháng 500.000đ/lá, tổng số tiền đã hỗ trợ hơn 456 triệu đồng; hỗ trợ cho 2 trẻ em mồ côi do dịch bệnh COVID-19, mức hỗ trợ 2 triệu đồng/1 trẻ em/tháng thông qua chương trình “ Mẹ đỡ đầu” và “Nối vòng tay yêu thương” do Hội Liên hiệp Phụ nữ và Đoàn Thanh niên Cộng sản Hồ Chí Minh phát động, số tiền hỗ trợ 48 triệu đồng. Nhận phụng dưỡng suốt đời 5 mẹ Việt Nam Anh hùng với số tiền phụng dưỡng hàng tháng 1 triệu đồng/Mẹ. Cất 2 căn nhà cho gia đình có hoàn cảnh khó khăn với tổng số tiền hơn 79 triệu đồng. Đồng thời, còn thường xuyên ủng hộ các chương trình an sinh xã hội, các hoạt động từ thiện - xã hội tại địa phương như: ủng hộ vì người nghèo số tiền gần 235 triệu đồng; Ủng hộ địa phương trong công tác phòng chống dịch COVID-19 số tiền 21 triệu đồng; công tác đền ơn đáp nghĩa trên 45 lượt với số tiền 179 triệu đồng; ủng hộ công tác bảo trợ trẻ em khuyết tật số tiền 162 triệu đồng; các hoạt động đóng góp ủng hộ khác 98 lượt với số tiền 37 triệu đồng.

Những vấn đề đặt ra

Để tiếp tục duy trì kết quả đã đạt được, phát huy hơn nữa hiệu quả của tín dụng chính sách, góp phần thực hiện mục tiêu giảm nghèo bền vững trên địa bàn tỉnh An Giang, với các mục tiêu cụ thể, như sau:

Một là, tăng trưởng dư nợ bình quân hằng năm 8-10%, tỷ lệ nợ quá hạn và nợ khoanh dưới 3%, trong đó tỷ lệ nợ quá hạn dưới 0,5%; tỷ lệ thu nợ gốc đến hạn từ 90% trở trên; tỷ lệ thu lãi đạt 100% lãi phát sinh hằng tháng. Chất lượng hoạt động giao dịch xã đạt trên 95 điểm; chất lượng hoạt động Tổ TK&VV trên 88 điểm; tỷ lệ tổ viên tham gia gửi tiền thông qua Tổ TK&VV hằng tháng trên 60%.

Hai là, hằng năm, góp phần giảm tỷ lệ hộ nghèo trên địa bàn từ 0,5% theo Nghị quyết Đại hội Đảng bộ tỉnh An Giang đề ra trong nhiệm kỳ 2020-2025. Giải quyết việc làm bình quân giai đoạn 2021-2025 khoảng 30.000 người/năm.

Ba là, đa dạng hoá các sản phẩm, dịch vụ đẩy mạnh ứng dụng công nghệ thông tin vào hoạt động nghiệp vụ phù hợp với hoạt động của đơn vị để có 100% hộ nghèo, hộ cận nghèo và đối tượng chính sách khác có nhu cầu và đủ điều kiện đều được tiếp cận các sản phẩm, dịch vụ do NHCSXH cung cấp.

Bốn là, phối hợp lồng ghép có hiệu quả hoạt động tín dụng chính sách với hoạt động hỗ trợ kỹ thuật, chuyển giao công nghệ, khuyến công, khuyến nông, khuyến lâm, khuyến ngư và hoạt động các tổ chức chính trị xã hội nhằm mục tiêu giảm nghèo nhanh và bền vững, bảo đảm an sinh xã hội.

Năm là, đảm bảo chất lượng hoạt động của các Tổ TK&VV trên địa bàn để chuyển tải kịp thời, có hiệu quả, chất lượng nguồn vốn tín dụng chính sách xã hội đến các đối tượng thụ hưởng, phấn đấu không để phát sinh Tổ xếp loại trung bình, Tổ xếp loại yếu, Tổ hoạt động không hiệu quả trên địa bàn.

Sáu là, phấn đấu từ nay đến năm 2030, xây dựng NHCSXH tỉnh An Giang thành một đơn vị có chất lượng tín dụng ổn định, bền vững, làm tốt chức năng tín dụng ưu đãi của nhà nước và phát triển các dịch vụ tài chính đối với người nghèo, có thu nhập thấp và các đối tượng chính sách khác.

Giải pháp nâng cao năng lực hoạt động thời gian tới

Cùng với việc bám sát các nhiệm vụ, giải pháp đã đề ra, NHCSXH tỉnh quyết tâm nâng cao năng lực hoạt động phấn đấu hoàn thành xuất sắc nhiệm vụ được giao nhằm đạt được mục tiêu trên, NHCSXH tỉnh An Giang phấn đấu thực hiện các giải pháp trọng tâm sau:

Thứ nhất, tiếp tục tham mưu Tỉnh ủy, HĐND, UBND tỉnh thực hiện tốt Chỉ thị 40-CT/TW, Kết luận số 06-KL/TW của Ban Bí thư Trung ương Đảng và Quyết định số 1630/QĐ-TTg của Thủ tướng Chính phủ. Tập trung triển khai thực hiện Công Văn số 258-CV/TU của Ban Thường vụ Tỉnh ủy, Kế hoạch số 246/KH-UBND của UBND tỉnh. Đây là một trong những nhiệm vụ trọng tâm, xuyên suốt để thực hiện tốt mục tiêu quốc gia về giảm nghèo và xây dựng nông thôn mới. Hỗ trợ các điều kiện cần thiết đối với hoạt động của NHCSXH, bố trí kinh phí ủy thác của ngân sách địa phương bổ sung nguồn vốn ủy thác qua NHCSXH để triển khai cho vay đối với hộ nghèo và các đối tượng chính sách.

Thứ hai, tiếp tục phát huy những kết quả đạt được, triển khai có hiệu quả toàn diện các mặt hoạt động. Tập trung các nguồn lực về con người và nguồn vốn để triển khai có hiệu quả các chương trình tín dụng chính sách. Tổ chức thực hiện tốt chủ trương huy động các nguồn lực cho tín dụng chính sách xã hội gắn với phát triển nông nghiệp, nông thôn, hàng năm tham mưu cho Hội đồng nhân dân các cấp tiếp tục dành một phần nguồn vốn từ ngân sách địa phương để bổ sung nguồn vốn cho vay hộ nghèo và các đối tượng chính sách khác. Hỗ trợ cơ sở vật chất, điều kiện làm việc cho NHCSXH. Thường xuyên rà soát nhu cầu vay vốn, phấn đấu đáp ứng 100% vốn vay cho hộ nghèo và các đối tượng chính sách khác có nhu cầu và đủ điều kiện vay vốn.

Thứ ba, thực hiện tốt phương thức quản lý vốn tín dụng chính sách xã hội đặc thù và hiệu quả, phù hợp với điều kiện thực tiễn địa phương. Tập trung chỉ đạo thực hiện đồng bộ các giải pháp củng cố và nâng cao chất lượng hoạt động tín dụng chính sách xã hội. Trong đó, đặc biệt coi trọng chất lượng tín dụng, công tác ủy thác của các tổ chức chính trị xã hội nhận ủy thác, chất lượng hoạt động của các tổ TK&VV, hoạt động giao dịch tại xã, xây dựng hình ảnh NHCSXH phục vụ chuyên nghiệp, tận tình, chu đáo với phương châm “thấu hiểu lòng dân, tận tâm phục vụ”.

Thứ tư, tăng cường công tác kiểm tra, giám sát hoạt động tín dụng chính sách xã hội trên địa bàn, chú trọng công tác kiểm tra của Ban đại diện HĐQT NHCSXH các cấp, của Chủ tịch UBND cấp xã, của các tổ chức chính trị xã hội… để kịp thời nắm bắt, tháo gỡ những khó khăn vướng mắc, đề xuất kiến nghị của cơ sở và người dân, góp phần nâng cao chất lượng, hiệu quả vốn tín dụng chính sách.

Thứ năm, thực hiện nghiêm túc công tác bình xét cho vay, đảm bảo đúng đối tượng, đúng quy trình, thủ tục, mức vay phù hợp; đặc biệt hộ vay phải có phương án rõ ràng, hiểu và thực hiện đúng trách nhiệm, quyền lợi khi vay vốn; đồng thời phối hợp với các cơ quan chức năng hướng dẫn cách làm ăn, chuyển giao khoa học - kỹ thuật, giúp người vay sử dụng vốn vay đúng mục đích, có hiệu quả. Tổ chức chính trị xã hội nhận ủy thác phối hợp chặt chẽ với NHCSXH trong việc kiểm tra, giám sát, đôn đốc thu hồi nợ; kết hợp với NHCSXH trong việc đào tạo, tập huấn bồi dưỡng để lựa chọn những Tổ trưởng Tổ TK&VV có năng lực kiến thức quản lý kinh tế và nghiệp vụ ngân hàng thông qua việc bình xét cho vay chính xác, sử dụng vốn vay đúng mục đích, thực hiện nhiệm vụ đúng quy định.

Thứ sáu, tăng cường công tác chỉ đạo các cấp ủy đảng, chính quyền xác định rõ nhiệm vụ lãnh đạo, chỉ đạo đối với hoạt động tín dụng chính sách xã hội là một trong những nhiệm vụ trong chương trình, kế hoạch, hoạt động thường xuyên của cấp ủy, chính quyền các cấp.

Thứ bảy, tập trung tuyên truyền về chính sách tín dụng ưu đãi của Nhà nước; hướng dẫn kỹ thuật sản xuất cho hộ nghèo và các đối tượng chính sách khác; phổ biến mô hình vay vốn làm ăn hiệu quả; các mô hình sản xuất kinh doanh điển hình, giúp nhau vươn lên thoát nghèo và làm giàu, góp phần quan trọng trong thực hiện mục tiêu giảm nghèo, giải quyết việc làm, bảo đảm an sinh xã hội trong tỉnh.

Thứ tám, triển khai thực hiện tốt các chính sách an sinh xã hội, chăm lo đời sống cho hộ nghèo và các đối tượng chính sách gắn với tuyên truyền nâng cao nhận thức, ý thức tự vươn lên của hộ nghèo và đối tượng chính sách, giảm dần sự trông chờ, lệ thuộc vào trợ cấp của Nhà nước…

Thứ chín, tiếp tục phối hợp với Ủy ban Mặt trận Tổ quốc tỉnh, các tổ chức chính trị xã hội tổ chức tuyên truyền, phổ biến sâu, rộng các chủ trương tín dụng chính sách xã hội; nâng cao hiệu quả giám sát của toàn dân đối với về chính sách tín dụng ưu đãi trên địa bàn. Các tổ chức chính trị xã hội nhận ủy thác thực hiện đầy đủ và có hiệu quả các nội dung công việc được ủy thác; phối hợp chặt chẽ với NHCSXH và chính quyền địa phương trong việc củng cố, nâng cao chất lượng hoạt động tín dụng chính sách, hướng dẫn bình xét đối tượng vay vốn, tăng cường kiểm tra, giám sát, đôn đốc thu hồi nợ đến hạn, hướng dẫn người vay sử dụng vốn có hiệu quả. Đẩy mạnh việc khai thác, ứng dụng công nghệ thông tin vào hoạt động thực tiễn phục vụ nhanh chóng, kịp thời, có hiệu quả cho hoạt động chuyên môn.

")