.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

(thitruongtaichinhtiente.vn) - Các nhà đầu tư giá trị cần phải biết lựa chọn đúng công ty tốt và có tốc độ tăng trưởng hợp lý, xác định chính xác giá trị thực của cổ phiếu, nên sử dụng nguồn vốn dài hạn, không bị giới hạn bởi khả năng hoàn trả để đầu tư vào các cổ phiếu giá trị và tập trung vào những thông tin ảnh hưởng đến hoạt động kinh doanh trong tương lai của doanh nghiệp, giảm sự quan tâm đến những thông tin ảnh hưởng đến biến động giá cả của cổ phiếu trong ngắn hạn, hàng ngày.

Tóm tắt: Cùng với sự phát triển của thị trường chứng khoán (TTCK), việc ứng dụng lý thuyết đầu tư giá trị (ĐTGT) cũng được ứng dụng khá phổ biến tại Việt Nam. Nhiều kết quả nghiên cứu chỉ ra rằng kỳ hạn đầu tư tác động thuận chiều với tỉ suất sinh lời (TSSL) của ĐTGT. Tuy nhiên, theo khảo sát của nhóm tác giả, có đến 55,4% các nhà đầu tư giá trị có kỳ hạn đầu tư trên 1 năm và chỉ có 44,6% các nhà đầu tư giá trị có kỳ hạn đầu tư dưới 1 năm, và hiệu quả của hoạt động ĐTGT dài hạn của các nhà đầu tư (NĐT) Việt Nam là chưa cao. Nguyên nhân chủ yếu đến từ việc NĐT chưa nắm rõ được bản chất của ĐTGT dẫn đến kỳ hạn nắm giữ ngắn hoặc kết quả ĐTGT chưa tốt. Vì vậy, để nâng cao được hiệu quả của hoạt động ĐTGT dài hạn, các nhà đầu tư giá trị cần phải biết lựa chọn đúng công ty tốt và có tốc độ tăng trưởng hợp lý, xác định chính xác giá trị thực của cổ phiếu, nên sử dụng nguồn vốn dài hạn, không bị giới hạn bởi khả năng hoàn trả để đầu tư vào các cổ phiếu giá trị và tập trung vào những thông tin ảnh hưởng đến hoạt động kinh doanh trong tương lai của doanh nghiệp, giảm sự quan tâm đến những thông tin ảnh hưởng đến biến động giá cả của cổ phiếu trong ngắn hạn, hàng ngày.

Từ khóa: Đầu tư giá trị, kì hạn đầu tư, F-score, PEG

SOLUTIONS TO IMPROVE THE EFFICIENCY OF LONG-TERM VALUE INVESTING ACTIVITIES ON VIETNAM STOCK MARKET

Abstract: Along with the development of the stock market, the application of value investing theory is also quite popular in Vietnam. Many research results indicate that investment period has a positive impact on the profitability ratio of the value investing. However, according to the authors' survey, up to 55.4% of value investors have investment period of more than 1 year and only 44.6% of value investors have investment period of less than 1 year, and the effectiveness of long-term investment activity of Vietnamese investors is not high. The main reason comes from the fact that investors do not know clearly the nature of value investing, resulting in a short investment period or poor value investing results. Therefore, in order to improve the efficiency of long-term value investing, value investors should choose good company having reasonable growth rate, determining accurately true value of the stock. Also, value investors should use long-term capital, not limited by the ability to pay back to invest in value stocks. Value investors need to focus on information affecting future business activities, less paying attention to information affecting short term and daily movements of stock price.

Key words: Value investing, investment period/investment horizon, F-score, PEG

1. ĐẶT VẤN ĐỀ

Trong 18 năm hoạt động từ 2000 đến 2018, TTCK Việt Nam đã phát triển mạnh, chỉ số VN-Index tăng khoảng 9 lần từ mức 100 điểm năm 2000 lên đến mức hơn 900 điểm tính tại thời điểm cuối 20181 với tốc độ tăng trưởng kép của toàn thị trường bình quân là 12,98%. Số lượng các loại hàng hóa niêm yết và đăng ký giao dịch cũng tăng mạnh từ mức chỉ có 2 cổ phiếu niêm yết vào năm 2000, đến cuối năm 2018, trên 2 sở giao dịch đã có hơn 2.110 hàng hóa các loại niêm yết và giao dịch, bao gồm cả cổ phiếu, trái phiếu và chứng chỉ quỹ đầu tư. Giá trị vốn hóa của toàn thị trường ngày càng lớn, tính tới cuối năm 2018, con số này đã lên đến 5.082.672 tỷ đồng, tương đương 101,5% GDP. Kèm theo đó, số lượng các NĐT tham gia thị trường cũng tăng mạnh, tính đến thời điểm cuối 2018, có 2.182.372 tài khoản được mở trên toàn hệ thống, với giá trị giao dịch trung bình đã lên mức 5.682,8 tỷ đồng/phiên2.

Cùng với sự phát triển của TTCK, việc ứng dụng lý thuyết ĐTGT (Value Investing) cũng đang rất phổ biến tại Việt Nam. Theo nghiên cứu của Lê Thị Tuyết Hoa, Trần Tuấn Vinh & Nguyễn Phạm Thi Nhân (2018) cho thấy lý thuyết ĐTGT là lý thuyết được ứng dụng nhiều nhất trên TTCK Việt Nam, với tỉ lệ NĐT có ứng dụng lý thuyết này chiếm đến 77% tổng số NĐT được khảo sát.

Ngày nay, lý thuyết ĐTGT được đánh giá là một trong các phương pháp sử dụng phổ biến và mang lại hiệu quả cao cho các NĐT cổ phiếu trên thế giới, hầu hết các NĐT thành công nhất thế giới đều thuộc về trường phái đầu tư này, như Warren Buffett (người được xem là NĐT thành công nhất mọi thời đại), Peter Lynch, Joel Greenblatt, Walter Schloss.... (Vanhaverbeke, F. (2014)).

Tuy nhiên, vẫn còn vấn đề mà các NĐT quan tâm đó là kỳ hạn đầu tư (Investment Period/ Investment Horizon). Nên đầu tư với kỳ hạn như thế nào để có hiệu quả cao trong ĐTGT. Hiện nay, hoạt động ĐTGT của các NĐT trên TTCK Việt Nam diễn ra với nhiều kỳ hạn đầu tư khác nhau. Kết quả nghiên cứu của Sharpe (1975), McEnally (1985), Amihud & Mendelson (1986), Kritzman (1994), Siegel (1994), Samuelson (1994), Bennyhoff (2009), Choi & Mukherji (2010), Duruigbo (2011), Li, Liu, Bianchi, & Su (2012) chỉ ra rằng kỳ hạn đầu tư tác động thuận chiều với TSSL của ĐTGT. Tuy nhiên, theo khảo sát của nhóm tác giả, có đến 55,4% các nhà đầu tư giá trị có kỳ hạn đầu tư trên 1 năm và chỉ có 44,6% các nhà đầu tư giá trị có kỳ hạn đầu tư dưới 1 năm. Và hiệu quả của hoạt động ĐTGT dài hạn của các NĐT Việt Nam cũng chưa cao. Vậy đâu là nguyên nhân dẫn đến kết quả này? và Giải pháp nào để nâng cao hiệu quả hoạt động ĐTGT dài hạn trên TTCK Việt Nam? là chủ đề nghiên cứu chính của nhóm tác giả trong bài viết.

2. TỔNG QUAN LÝ THUYẾT VÀ CÁC NGHIÊN CỨU

Tổng quan lý thuyết và các nghiên cứu

Năm 1938, lý thuyết ĐTGT được trình bày lần đầu trong tác phẩm lý thuyết giá trị đầu tư (The Theory of Investment Value) của John B. Williams. Theo William, giá trị nội tại của cổ phiếu được xác định bằng cách lấy tất cả dòng cổ tức trong tương lai chiết khấu về hiện tại.

Năm 1949, lý thuyết ĐTGT được hoàn thiện và trở nên phổ biến khi Benjamin Graham xuất bản tác phẩm Nhà đầu tư thông minh (The Intelligent Investor). Graham (1949) đã đề xuất một phương pháp (sau này gọi là lý thuyết ĐTGT _ Value Investing) giúp các NĐT có thể xác định được các cổ phiếu có khả năng mang lại tỷ suất sinh lời (TSSL) cao bằng cách lựa chọn các cổ phiếu có chất lượng và tăng trưởng tốt, xác định được giá trị nội tại của các cổ phiếu này, sau đó, mua vào các cổ phiếu có giá trị nội tại cao hơn giá trị thị trường (được gọi là các cổ phiếu bị thị trường định giá thấp _ UnderValue). Nội dung của lý thuyết Graham (1949,1973), xoay quanh hai giả định cơ bản là (i) mỗi cổ phiếu đều có một giá trị nội tại có thể xác định được bằng các phương pháp định giá. (ii) giá cả cổ phiếu sẽ xoay quanh và chịu tác động của giá trị nội tại. Do đó, TSSL của cổ phiếu sẽ chịu tác động từ hai nhóm nhân tố chính: Nhân tố giá trị (hay diễn giải đầy đủ hơn là nhân tố tương quan giữa giá cả và giá trị như P/E, BM, P/B, PEG ...). Các nghiên cứu về tác động của nhân tố giá trị nội tại đến TSSL cổ phiếu của Basu (1977), Chan, Hamao, và Lakonishok (1991), Fama và French (1992&1998), Chen và Zhang (1998), Kang và Ding (2005), Chahine (2008), Athanassakos (2009) và Phạm Hữu Hồng Thái & Nguyễn Vũ Hồng Phượng (2015) đều cho thấy các cổ phiếu có giá trị nội tại cao hơn giá thị trường mang lại TSSL cao hơn các cổ phiếu có giá trị nội tại thấp hơn giá thị trường.

Và nhân tố chất lượng của cổ phiếu (phản ảnh những yếu tố nền tảng bên trong của doanh nghiệp như doanh thu, lợi nhuận, nhân sự, khả năng sinh lời, tốc độ tăng trưởng, nợ...). Các nghiên cứu của Piotroski (2000), Mohr (2012), Galdi và cộng sự (2013), Hyde (2014) và Võ Thị Quý & Bùi Thanh Trúc (2015), Lynch (1989), Greenblatt (2010), Novy-Marx (2013), Athanassakos (2013), và Fama & French (2015) cũng cho thấy rằng các nhân tố đánh giá chất lượng của cổ phiếu đều ảnh hưởng đến TSSL của cổ phiếu.

Nhìn chung, Graham (1973) đã đưa ra các tiêu chí lựa chọn cổ phiếu chất lượng và cách xác định giá trị nội tại một cách đơn giản và rõ ràng, giúp nhà NĐT có thể dễ dàng tính toán khi ứng dụng. Tuy nhiên, lý thuyết của Graham (1973) có hai hạn chế lớn:

- Thứ nhất, các tiêu chí mà Graham (1973) đưa ra còn thiếu tiêu chí đánh giá khả năng sinh lời của công ty (như ROE, ROA, ROIC...), đây là một tiêu chí quan trọng dùng để đánh giá tình hình tài chính của doanh nghiệp. Theo các nghiên cứu của Piotroski (2000), Athanassakos (2013) và Fama & French (2015), khả năng sinh lời của công ty ảnh hưởng mạnh và tỷ lệ thuận với TSSL của cổ phiếu. Ngoài ra, các tiêu chí lựa chọn cổ phiếu chất lượng của Graham (1973) còn rời rạc chưa có sự liên kết để có thể đánh giá hợp lý chất lượng của cổ phiếu như hệ thống chấm điểm chất lượng F_Score hoặc Score trong nghiên cứu của Piotroski (2000) và Athanassakos (2013). Bên cạnh đó, Graham (1973) không chú trọng đến các yếu tố định tính như sản phẩm, công nghệ, marketing, nghiên cứu và phát triển sản phẩm, kênh bán hàng, chiến lược phát triển của công ty, nhân sự, văn hóa doanh nghiệp... vì theo Fisher (2003), đây là những yếu tố quan trọng tạo nên lợi thế cạnh tranh bền vững của một công ty.

- Thứ hai, khi xác định giá trị nội tại của cổ phiếu, Graham (1973) sử dụng hệ số định giá P/E và P/B, điều này cho thấy Graham chưa quan tâm đến ảnh hưởng của tăng trưởng đến giá trị nội tại của cổ phiếu. Trong khi đó, Lynch (1989), Schatzberg and Vora (2009) đã chứng minh rằng những cổ phiếu có P/E thấp và tốc độ tăng trưởng tốt (hay hệ số PEG thấp) sẽ mang lại hiệu quả đầu tư vượt trội hơn.

Năm 2003, khắc phục nhược điểm của Graham (1973), Fisher (2003) đã bổ sung thêm vào các tiêu chí định tính khi xác định cổ phiếu chất lượng, đề cao ảnh hưởng của tốc độ tăng trưởng khi xác định giá trị nội tại của cổ phiếu và đề xuất đầu tư cổ phiếu với kỳ hạn dài để có TSSL cao hơn. Tuy nhiên, lý thuyết của Fisher (2003) cũng có một số hạn chế như: (i) Chú trọng nhiều đến các chỉ tiêu định tính nên sẽ gây rất nhiều khó khăn cho NĐT khi áp dụng để đánh giá công ty; chính vì vậy, nếu hai NĐT cùng áp dụng lý thuyết của Fisher để đánh giá cùng một công ty, sẽ có thể dẫn đến khả năng cho ra hai kết quả khác nhau. (ii) Lý thuyết này ít chú trọng đến những chỉ tiêu về mặt tài chính; đây cũng là một khía cạnh quan trọng của doanh nghiệp. (iii) Chưa định lượng rõ ràng về mối quan hệ của hệ số P/E và tiềm năng tăng trưởng của công ty để thấy rõ khi nào cổ phiếu đang bị định giá thấp.

Theo Hagstrom (2005), kế thừa lý luận về ĐTGT của Williams (1938), Graham (1949; 1973) và Fisher (2003), Warren Buffett đã phát triển lý thuyết ĐTGT bằng cách kết hợp tiêu chí định lượng của Graham và định tính của Fisher để lựa chọn cổ phiếu chất lượng và sử dụng mô hình chiết khấu dòng tiền của Williams để định giá cổ phiếu; đồng thời, bổ sung thêm yếu tố thời gian đầu tư. Theo Nikki Ross (2000), Buffett cho rằng việc nắm giữ các cổ phiếu giá trị lâu dài sẽ mang lại hiệu quả đầu tư lớn hơn nắm giữ ngắn hạn. Theo Hagstrom (2005), lý thuyết ĐTGT của Buffett có thể tóm gọn như sau: để đầu tư thành công, NĐT nên mua cổ phiếu tốt, được định giá thấp hoặc hợp lý và nắm giữ lâu dài.

Các nghiên cứu của Sharpe (1975), McEnally (1985), Amihud & Mendelson (1986), Kritzman (1994), Siegel (1994), Samuelson (1994), Bennyhoff (2009), Choi & Mukherji (2010), Duruigbo (2011), Li, Liu, Bianchi, & Su (2012) chỉ ra rằng kỳ hạn đầu tư tác động thuận chiều với TSSL của ĐTGT. Tác động của kỳ hạn đầu tư đến TSSL của ĐTGT trên TTCK được diễn ra theo các cơ chế dẫn truyền như sau:

Thứ nhất là các yếu tố cơ bản của cổ phiếu giá trị có khuynh hướng tăng mạnh theo thời gian, từ đó tác động đến TSSL của ĐTGT (Smith - 1924; Kritzman - 1994))

Thứ hai là kỳ hạn đầu tư sẽ tác động đến khả năng duy trì trạng thái đầu tư, từ đó tác động đến TSSL của ĐTGT. Kỳ hạn đầu tư càng dài dẫn đến khả năng nắm giữ các trạng thái đầu tư của NĐT càng lâu, đưa đến TSSL của ĐTGT càng tốt (Treynor - 1976; Jones - 2012).

Thứ ba là kỳ hạn đầu tư sẽ tác động đến khả năng khai thác cơ hội của nhà đầu tư giá trị, từ đó tác động đến TSSL. Theo Scholes (2004) có hai cách để giải thích điều này, đó là việc NĐT dài hạn có thể đầu tư vào các cổ phiếu tốt nhưng thanh khoản thấp và mua các cổ phiếu tốt nhưng có mức rủi ro ngắn hạn cao; điều mà NĐT ngắn hạn không thể làm được.

Thứ tư là kỳ hạn đầu tư sẽ tác động đến chi phí giao dịch, từ đó tác động đến TSSL của ĐTGT. Nghiên cứu của Gray & Jack (2006) chỉ ra rằng kỳ hạn đầu tư càng dài thì chi phí giao dịch (bao gồm phí giao dịch và thuế) càng thấp, điều này sẽ giúp nâng cao TSSL của ĐTGT.

Tuy nhiên, lý thuyết của Buffett có hai hạn chế: (i) Các tiêu chí lựa chọn cổ phiếu chất lượng của Buffett đề xuất còn rời rạc chưa có sự liên kết để có thể đánh giá hợp lý chất lượng của cổ phiếu. Xét về tiêu chí này, hệ thống chấm điểm F_Score để chọn lựa cổ phiếu chất lượng của Piotroski (2000) hoạt động tốt hơn. (ii) Phương pháp xác định giá trị nội tại dựa trên chiết khấu dòng tiền của Buffett khá phức tạp cho NĐT ứng dụng và khó khăn trong việc nghiên cứu. Xét về tiêu chí này, phương pháp PEG định giá cổ phiếu của Lynch (1989) phù hợp hơn.

Như vậy, nội dung chính của lý thuyết ĐTGT là chỉ ra phương pháp giúp NĐT có thể chọn lựa được các cổ phiếu giá trị để đầu tư. Cổ phiếu giá trị là những cổ phiếu hội đủ hai yếu tố: (i) cổ phiếu có chất lượng tốt; và (ii) cổ phiếu đang bị định giá thấp. Đồng thời, lý thuyết này cũng chỉ ra rằng, kỳ hạn đầu tư có ảnh hưởng đến TSSL của ĐTGT.

3. THỰC TRẠNG VỀ HIỆU QUẢ CỦA ĐẦU TƯ GIÁ TRỊ TƯƠNG ỨNG VỚI CÁC KỲ HẠN ĐẦU TƯ TRÊN TTCK VIỆT NAM

Để phân tích và đánh giá thực trạng về kỳ hạn đầu tư và hiệu quả ĐTGT trên TTCK Việt Nam, nhóm tác giả đã thực hiện một đợt khảo sát trong khoảng thời gian từ đầu tháng 4/2017 đến hết tháng 6/2017. Đối tượng khảo sát là các NĐT đang có tài khoản giao dịch chứng khoán tại các công ty chứng khoán trên toàn quốc.

3.1. Kết quả khảo sát về kỳ hạn đầu tư và TSSL ứng với kỳ hạn của nhà đầu tư giá trị trên thị trường chứng khoán Việt Nam

Nội dung chính của phần này là đánh giá tỷ suất sinh lời của các nhà đầu tư giá trị tương ứng với kỳ hạn đầu tư của họ, từ đó, rút ra nhận xét về mối tương quan của hai yếu tố này, xem chúng có tương đồng với các kết luận trong lý thuyết được đề cập ở phần trên hay không.

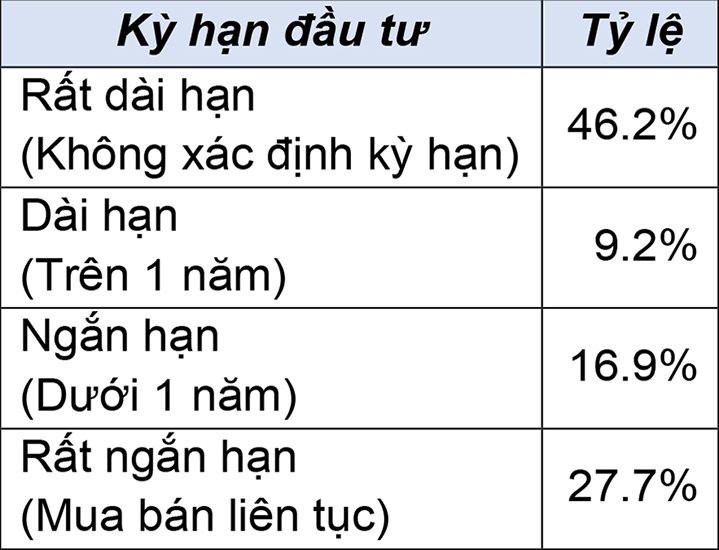

Kỳ hạn đầu tư của các nhà đầu tư giá trị trên TTCK Việt Nam

Kết quả từ khảo sát (Bảng 1) cho thấy rằng các nhà đầu tư giá trị có kỳ hạn rất dài chiếm tỷ trọng lớn nhất với 46,2%, tiếp theo là các NĐT rất ngắn hạn với tỷ lệ là 27,7%, còn lại là các NĐT ngắn hạn (dưới 1 năm) với tỷ lệ 16,9% và các NĐT dài hạn (trên 1 năm) với tỷ lệ là 9,2%. Kết quả này cho thấy nhà đầu tư giá trị tại Việt Nam còn có thiên hướng mua bán ngắn hạn rất cao, khi mà tổng hai kỳ hạn rất ngắn và ngắn hạn chiếm tỷ trọng lên đến 44,6%. Như vậy, có thể thấy rằng quan điểm ĐTGT của các NĐT Việt Nam chỉ là tập trung vào việc lựa chọn cổ phiếu tốt và đang giao dịch dưới giá trị thực, chứ chưa chú trọng đến việc nắm giữ dài hạn.

Bảng 1: Tỷ trọng các kỳ hạn đầu tư của nhà đầu tư giá trị

|

|

Nguồn: Tổng hợp từ kết quả khảo sát của nhóm tác giả |

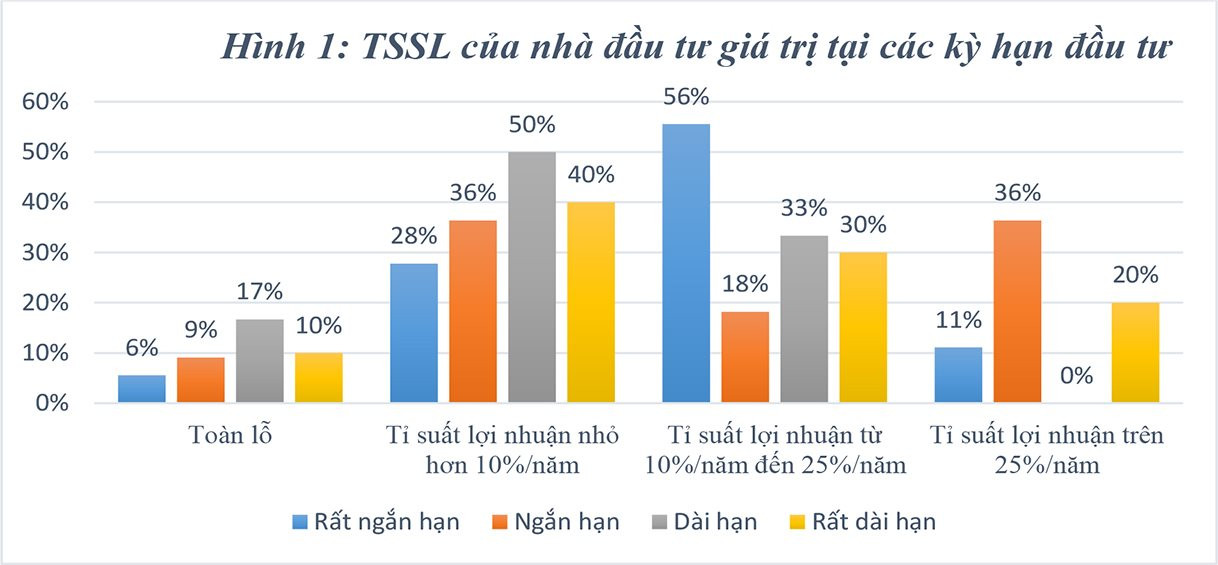

Tỷ suất sinh lời của nhà đầu tư giá trị theo từng kỳ hạn

Hình 1: TSSL của nhà đầu tư giá trị tại các kỳ hạn đầu tư

|

|

Nguồn: Tổng hợp từ kết quả khảo sát của nhóm tác giả |

Nhà ĐTGT có kỳ hạn rất ngắn được hiểu rằng là các NĐT mua cổ phiếu của các công ty có chất lượng tốt, dưới giá trị nội tại và mua đi bán lại liên tục (thuật ngữ tiếng Anh gọi là “Trading”). Theo kết quả khảo sát (Hình 1) thì 67% các NĐT thuộc nhóm này có tỷ suất sinh lời trên 10%, trong khi đó, chỉ có 6% là lỗ và 28% có tỷ suất sinh lời dưới 10%.

Nhà ĐTGT có kỳ hạn ngắn được hiểu rằng là các NĐT mua cổ phiếu của các công ty có chất lượng tốt, dưới giá trị nội tại và được nắm giữ có kỳ hạn dưới 1 năm. Theo kết quả khảo sát thì 54% các NĐT thuộc nhóm này có tỷ suất sinh lời trên 10%; trong khi đó, có tới 9% là lỗ và 36% có TSSL dưới 10%.

Nhà ĐTGT có kỳ hạn dài được hiểu rằng là các NĐT mua cổ phiếu của các công ty có chất lượng tốt, dưới giá trị nội tại và được nắm giữ có kỳ hạn trên 1 năm. Theo kết quả khảo sát thì 33% NĐT thuộc nhóm này có tỷ suất sinh lời trên 10%; trong khi đó, có tới 50% các NĐT có mức sinh lời dưới 10% và 17% các NĐT bị lỗ.

Nhà ĐTGT có kỳ hạn rất dài được hiểu rằng là các NĐT mua cổ phiếu của các công ty có chất lượng tốt, dưới giá trị nội tại và được nắm giữ rất dài, không xác định rõ ràng kỳ hạn trong kế hoạch đầu tư. Theo kết quả khảo sát thì 50% NĐT thuộc nhóm này có TSSL trên 10%; trong khi đó, có tới 40% các NĐT có mức sinh lời dưới 10% và 10% các NĐT bị lỗ.

3.2 Đánh giá chung

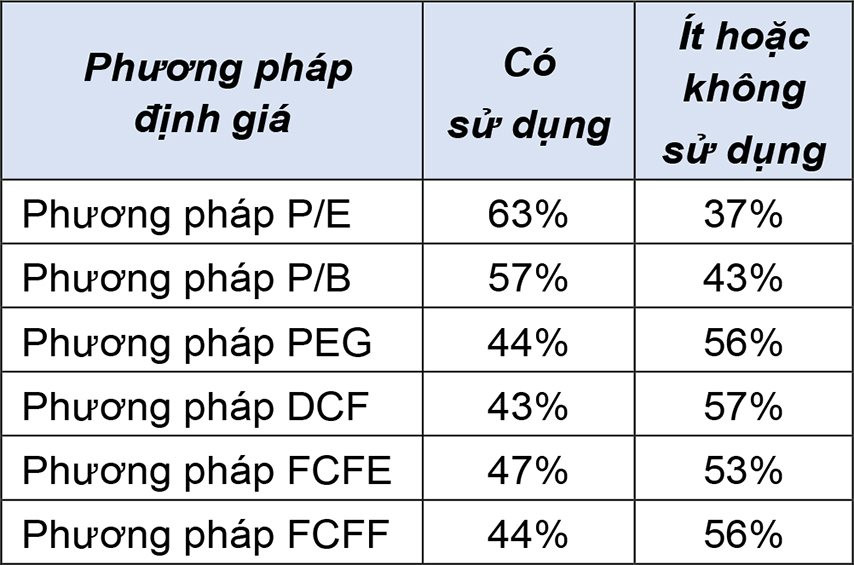

Kết quả khảo sát này đi ngược lại với nghiên cứu của Amihud & Mendelson (1986), Kritzman (1994), Siegel (1994), và Vanguard Investment Counseling & Research (2014), khi các nghiên cứu này cho rằng hiệu quả đầu tư sẽ tỷ lệ thuận với kỳ hạn đầu tư. Nguyên nhân chủ yếu giải thích cho điều này là do phương pháp chọn cổ phiếu giá trị của các nhà đầu tư giá trị trên TTCK Việt Nam chưa hợp lý. Theo phân tích kết quả khảo sát của nhóm tác giả, việc các NĐT Việt Nam sử dụng nhiều phương pháp định giá truyền thống như P/E hoặc P/B mà bỏ qua yếu tố tăng trưởng và có thói quen hay sử dụng các chỉ tiêu tài chính đơn lẻ hoặc có sự kết hợp một số chỉ tiêu nhưng không theo một hệ thống bài bản là những nguyên nhân làm giảm tỷ suất sinh lời khi ứng dụng lý thuyết ĐTGT. Theo khảo sát của nhóm tác giả, có 63% sử dụng phương pháp định giá P/E và P/B; trong khi đó, hầu hết các phương pháp chứa đựng tốc độ tăng trưởng của công ty như PEG và các phương pháp chiết khấu dòng tiền đều có tỷ lệ người sử dụng dưới 50%.

Bảng 2 : Mức độ sử dụng các phương pháp định giá của nhà đầu tư

|

|

Nguồn: Tổng hợp từ kết quả khảo sát của nhóm tác giả |

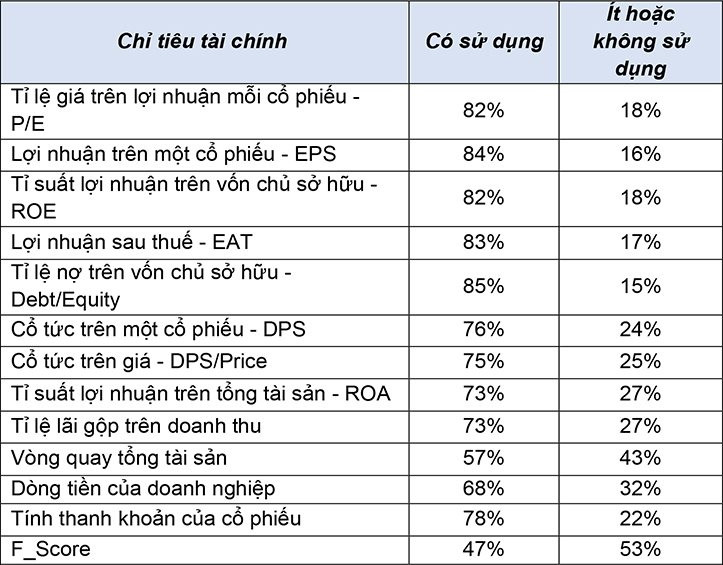

Ngoài ra, theo khảo sát (Bảng 3), một tỷ lệ rất cao các NĐT sử dụng các chỉ số đơn lẻ, chiếm một tỷ lệ hầu như trên 70%, trong khi đó, chỉ tiêu tổng hợp (gồm nhiều chỉ tiêu tài chính gộp lại) lại chiếm tỷ lệ rất thấp, đại diện là hệ số F_Score chỉ ở mức 47% người sử dụng. Trong khi đó, các chỉ tiêu tổng hợp này mới thể hiện tính toàn diện về chất lượng của các cổ phiếu được lựa chọn.

4. GIẢI PHÁP NÂNG CAO HIỆU QUẢ CỦA HOẠT ĐỘNG ĐẦU TƯ GIÁ TRỊ DÀI HẠN TRÊN TCCK VIỆT NAM

4.1 Giải pháp giúp NĐT lựa chọn chính xác cổ phiếu giá trị

Trong nội dung này, nhóm tác giả đưa ra 3 khuyến nghị cho NĐT:

Thứ nhất, áp dụng mô hình phù hợp để lựa chọn cổ phiếu của công ty tốt trước khi ra quyết định đầu tư

Theo đánh giá của nhóm tác giả, trong ba yếu tố cấu thành nên cổ phiếu giá trị thì yếu tố chất lượng cổ phiếu là quan trọng nhất. Vì nếu như chúng ta mua một cổ phiếu dưới giá trị nhưng chất lượng không tốt thì trong dài hạn, yếu tố không tốt sẽ kéo giá trị của cổ phiếu xuống bằng hoặc thấp hơn giá hiện tại, thay vì làm cho giá cả tăng tiệm cận với giá trị. Thêm vào đó, một công ty tốt với các yếu tố định lượng và định tính tốt sẽ làm cho việc dự tính tốc độ tăng trưởng trong dài hạn của công ty có độ chính xác cao hơn.

Các NĐT có thể xem xét lựa chọn các mô hình đã được khoa học và thực tiễn kiểm chứng là hiệu quả trong việc lựa chọn cổ phiếu của công ty tốt như: mô hình của Benjamin Graham (1949, 1973), mô hình của Fisher (2003), mô hình của Warren Buffett (theo Hagstrom (2005)) và mô hình của Lynch (1989). Tuy nhiên, khi áp dụng các mô hình này, các NĐT nên nghiên cứu thận trọng ưu nhược điểm của chúng.

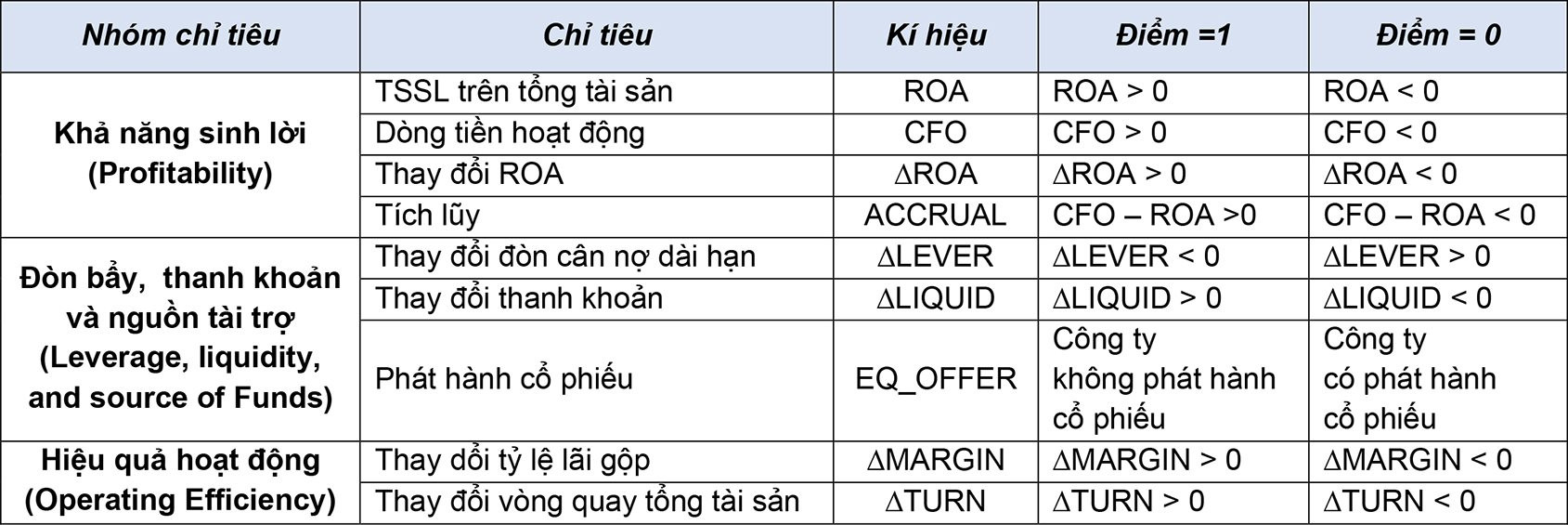

Đứng ở góc độ định lượng thì các mô hình lựa chọn cổ phiếu của công ty tốt nêu trên không có tính trọn vẹn và hệ thống như mô hình F_Score của Piotroski (2000), vì mô hình này phản ánh đầy đủ ba khía cạnh quan trọng và có hệ thống của sức khỏe tài chính doanh nghiệp, gồm: khả năng sinh lời, hiệu quả hoạt động và đòn bẩy tài chính. Cách thức Piotroski dùng 9 tín hiệu để chấm điểm các biểu hiện về tài chính của doanh nghiệp (xem Bảng 4) giúp cho các NĐT dễ dàng tính toán, lượng hóa và chọn lọc được công ty tốt.

Để có thể ứng dụng tốt được mô hình F_Score đòi hỏi NĐT phải có kiến thức khá vững về kế toán và tài chính doanh nghiệp, đặc biệt phải hiểu rõ nội dung các báo cáo tài chính của doanh nghiệp. Bên cạnh đó, NĐT cần phải biết cách sưu tầm thông tin từ các nguồn đáng tin cậy, tốt nhất là nên sử dụng các báo cáo tài chính chưa qua xử lý do doanh nghiệp công bố và đã được kiểm toán.

Bảng 3: Mức độ sử dụng các chỉ tiêu tài chính của các nhà đầu tư

|

|

Nguồn: Tổng hợp từ kết quả khảo sát của nhóm tác giả |

Thứ hai, chú trọng đến yếu tố tăng trưởng của doanh nghiệp trong việc xác định giá trị thực của cổ phiếu.

Trong các phương pháp định giá cổ phiếu, đặc biệt là phương pháp sử dụng dòng tiền chiết khấu hoặc PEG thì tốc độ tăng trưởng là hết sức quan trọng, đây là cơ sở để đưa ra các dự báo về các chỉ tiêu doanh thu, lợi nhuận…

Có nhiều cách lựa chọn nhân tố để tính toán tăng trưởng, như Graham (1973) sử dụng chỉ tiêu lợi nhuận trên một cổ phiếu (EPS) để đo lường tiêu chí này. Theo Graham mức tăng trưởng của EPS trong vòng 10 năm trong quá khứ phải đạt ít nhất 33% (được tính bằng cách lấy EPS trung bình 3 năm cuối của chu kỳ so sánh với EPS trung bình của 3 trước năm bắt đầu của chu kỳ tính). Còn Buffett (theo Hagstrom (2005)), lại sử dụng dòng tiền tự do của cổ đông (FCFE) để tính tăng trưởng và tỷ lệ tăng trưởng này phải ổn định trong nhiều năm trong quá khứ. Lynch (1998) lại sử dụng lợi nhuận để đánh giá tăng trưởng của doanh nghiệp và cho rằng một doanh nghiệp lý tưởng để đầu tư là có mức tăng trưởng nằm trong khoảng 20 - 25% trong các năm gần với hiện tại. Còn Fisher (2003), lại đặt sự quan tâm của một công ty tăng trưởng nằm ở doanh thu.

Bảng 4: Tiêu chí chấm điểm chỉ tiêu tài chính trong điểm số F_Score

|

|

Nguồn: Piotroski (2000) |

Nhóm tác giả khuyến nghị NĐT nên sử dụng lợi nhuận sau thuế của công ty để tính tốc độ tăng trưởng. Vì đối với các NĐT, lợi nhuận sau thuế là chỉ tiêu được quan tâm nhiều nhất, do nó phản ảnh chính xác hiệu quả hoạt động của công ty và lợi ích sau cùng của NĐT khi mua cổ phiếu, mọi lợi ích của NĐT đều được tính toán dựa trên kết quả của tiêu chí này. Ngoài ra, đây cũng là dữ liệu mà các NĐT dễ hiểu rõ cách tính toán và tìm kiếm.

Còn đối với phương pháp tính toán, nhóm tác giả khuyến nghị nên dùng dữ liệu quá khứ để xác định tốc độ tăng trưởng dự kiến trong tương lai. Vì bản chất cổ phiếu giá trị là cổ phiếu tốt, một trong những tiêu chí quan trọng để đánh giá cổ phiếu tốt trong các mô hình ĐTGT là công ty phải có tốc độ tăng trưởng ổn định trong quá khứ. Vì vậy, việc sử dụng dữ liệu quá khứ để ước tính tốc độ tăng trưởng trong tương lai là rất phù hợp đối với cổ phiếu giá trị. Tuy nhiên, cần lưu ý rằng để đảm bảo tính chính xác của việc ước tính NĐT nên sử dụng tốc độ tăng trưởng bình quân.

Thứ ba, lựa chọn phương pháp định giá hợp lý

Theo Damodaran (2012) hiện nay có 3 quan điểm định giá cổ phiếu phổ biến đã và đang được sử dụng: phương pháp chiết khấu dòng tiền (Discounted Cash Flow), phương pháp so sánh và phương pháp định giá dựa trên tài sản. Do sự không chắc chắn về dòng tiền trong tương lai cũng như mức lãi suất chiết khấu đưa ra, nên việc định giá cổ phiếu bằng phương pháp chiết khấu dòng tiền sẽ có nhiều sai số và thiếu chính xác. Trong khi đó, ưu điểm của phương pháp so sánh là đơn giản và dễ hiểu; chúng được sử dụng để ước lượng nhanh giá trị của cổ phiếu, đặc biệt hiệu quả khi có một số lượng lớn cổ phiếu tương tự nhau đang được giao dịch trên thị trường. Tuy nhiên, các NĐT sẽ rất khó khăn khi định giá một số cổ phiếu rơi vào tình trạng đặc biệt như doanh thu rất thấp, tài sản ròng hoặc lợi nhuận đang âm... Trong khi đó, do phải định giá lại tất cả các loại tài sản hữu hình và vô hình theo giá thị trường, nên phương pháp định giá dựa trên tài sản chỉ phù hợp với những đối tượng được công ty cho phép tiếp cận thông tin rất chi tiết, không phù hợp với các NĐT.

Vì vậy, nhóm tác giả khuyến nghị NĐT nên xem xét sử dụng phương pháp so sánh PEG để định giá cổ phiếu, vì đây là phương pháp dễ dàng trong việc tính toán và tìm kiếm dữ liệu, rất phù hợp với tình trạng khó khăn trong việc tiếp cận thông tin tại Việt Nam.

4.2 Giải pháp giúp nhà đầu giá trị tư duy trì kỳ hạn đầu tư dài

Thứ nhất, NĐT nên sử dụng nguồn vốn dài hạn, không bị giới hạn bởi khả năng hoàn trả để đầu tư vào các cổ phiếu giá trị. Điều này sẽ giúp các NĐT có thể dễ dàng vượt qua các áp lực ngắn hạn đến từ sự biến động giá và các thông tin hàng ngày liên quan đến công ty, tình hình kinh tế, chính trị và TTCK. Coval và Stafford (2007) nhận thấy rằng việc thực hiện giao dịch để giải quyết các trách nhiệm tài chính ngắn hạn của các NĐT khiến cho hiệu quả đầu tư kém hơn gần 15% so với mức thực chất của chúng.

Thứ hai, nên tập trung vào những thông tin ảnh hưởng đến hoạt động kinh doanh trong tương lai của doanh nghiệp. Bởi vì, theo các mô hình định giá, những thông tin này là nhân tố quyết định đến giá trị của cổ phiếu. Đồng thời, NĐT nên giảm sự quan tâm đến những thông tin ảnh hưởng đến biến động giá cả của cổ phiếu trong ngắn hạn, hàng ngày. Nghiên cứu của Gray & Jack (2006) đã chỉ ra có một liên kết rõ ràng giữa hành vi đầu tư với số lượng thông tin mà NĐT tiếp nhận, ông cho rằng việc tiếp cận nhiều thông tin sẽ làm cho NĐT tự tin hoặc lo lắng hơn, dẫn đến họ sẽ quyết định nhiều hơn và những quyết định ngày càng trở nên ngắn hạn.

Thứ ba, NĐT cần phải nghiên cứu sâu và ứng dụng thường xuyên lý thuyết đầu tư giá trị để xác lập niềm tin vào triết lý của lý thuyết này. Nghiên cứu của Woolley (2013) cũng nhấn mạnh rằng có một mối quan hệ rõ ràng giữa triết lý đầu tư và kỳ hạn đầu tư. Khi NĐT tin tưởng vào việc ứng dụng lý thuyết ĐTGT, điều này sẽ giúp cho NĐT có được tâm lý tự tin để duy trì kỳ hạn đầu tư dài; tiếp theo đó, khi NĐT duy trì được kỳ hạn đầu tư dài với các cổ phiếu giá trị, nó sẽ tác động ngược trở lại đến hiệu quả đầu tư.

Chú thích:

(1) HOSE (2019). Dữ liệu giao dịch. https://www.hsx.vn/modules/Chart/StaticChart/basicchart?fid=870749ffb9504e1dacc604f462ba36e6. Truy cập ngày 1/7/2019

(2) UBCKNN (2019). Thống kê TTCK. http://ssc.gov.vn/ubck/faces/vi/vimenu/vipages_vithongtinthitruong/thongkettck?_adf.ctrl-state=ulothofbr_223&_afrLoop=68191178582000 .Truy cập ngày 1/7/2019.

Tài liệu tham khảo:

1 - Amihud, Yakov and Mendelson, Haim (1986). Asset Pricing and the Bid-Ask Spread. Journal of Financial Economics, 17(2), 223-249

2 - Athanassakos, G. (2009). Value versus Growth stock returns and the value premium: The Canadian experience 1985–2005. Canadian Journal of Administrative Sciences/Revue Canadienne des Sciences de l’Administration 26(2): 109-121.

3 - Athanassakos, G. (2013). Separating Winners from Losers Among Value and Growth Stocks in Canada Another Step in the Value Investing Process. Journal of Applied Research in Accounting and Finance (JARAF), 8(1).

4 - Basu, S. (1977). Investment performance of common stocks in relation to their price‐earnings ratios: A test of the efficient market hypothesis.”The journal of finance 32(3): 663-682.

5 - Bennyhoff, D. G. (2009). Time diversification and horizon-based asset allocations. The Journal of Investing, 18(1), 45-52.

6 - Chahine, S. (2008). Value versus growth stocks and earnings growth in style investing strategies in Euro-markets. Journal of Asset management 9(5): 347-358

7 - Chan, L. K., Hamao, Y., & Lakonishok, J. (1991). Fundamentals and stock returns in Japan. The Journal of Finance, 46(5), 1739-1764.

8 - Chen, N.-f. and F. Zhang (1998). Risk and return of value stocks. The Journal of Business 71(4): 501-535.

9 - Choi, P. and Mukherji, S. (2010). Optimal portfolios for different holding periods. Journal of Business and Economics Research, vol. 8, pp. 1–6.

10 - Coval, Joshua and Stafford, Erik (2007). Asset Fire Sales (and Purchases) in Equity Markets. Journal of Financial Economics, 86(2), 479-512

11 - Damodaran, A. (2012). Investment valuation: Tools and techniques for determining the value of any asset (Vol. 666): John Wiley & Sons.

12 - Duruigbo, Emeka (2011). Tackling Shareholder Short-termism and Managerial Myopia. Working Paper, Thurgood Marshall School of Law, Texas Southern University, April 13 - Fama, E. F. and K. R. French (1992). The cross‐section of expected stock returns. The journal of finance 47(2): 427-465.

14 - Fama, E. F. and K. R. French (1998). Value versus growth: The international evidence. The journal of finance 53(6): 1975-1999.

15 - Fama, E. F., & French, K. R. (2015). A five-factor asset pricing model. Journal of financial economics, 116(1), 1-22.

16 - Fisher, P. A. (2003). Common stocks and uncommon profits and other writings (2 ed). John Wiley & Sons, Hoboken, New Jersey.

17 - Galdi, F. C. and A. B. Lopes (2013). Limits to arbitrage and value investing: Evidence from Brazil. Latin American Business Review 14(2): 107-137.

18 - Graham, Benjamin (1949). The Intelligent Investor. Harpers & Row, New York.

19 - Graham, Benjamin (1973). The Intelligent Investor. Harpers & Row, New York.

20 - Gray & Jack (2006). Avoiding Short-Termism in Investment Decision Making. CFA Institute, December

21 - Greenblatt, Joel (2010) The Little Book That Beats the Market. John Wiley & Sons, Hoboken, New Jersey.

22 - Hagstrom, R.G. (2005). The Warren Buffett way. John Wiley & Sons, Hoboken, New Jersey.

23 - Hyde, C. E. (2014). An emerging market analysis of the Piotroski F-score. JASSA, (2), 25.

24 - Jones, Brad (2012). Navigating the Long Run. Deutsche Bank Special Report, 21 February

25 - Kang, J. and D. Ding (2005). Value and growth investing in Asian stock markets 1991-2002. Research in Finance 22: 113-139.

26 - Kritzman, Mark (1994). What Practitioners Need to Know. . . About Time Diversification. Financial Analysts Journal , January/February: 14–18.

27 - Lê Thị Tuyết Hoa, Trần Tuấn Vinh & Nguyễn Phạm Thi Nhân (2018). Hiệu quả ứng dụng phương pháp đầu tư giá trị trên thị trường chứng khoán Việt Nam. Tạp chí Công nghệ Ngân hàng.

28 - Li, B., Liu, B., Bianchi, R., & Su, J. J. (2012). Stock returns and holding periods. JASSA, (2), 43.

29 - Lynch, P. (1989). One up on Wall Street: How To Use What You Already Know To Make Money In The Market. Simon & Schuster.

30 - McEnally, R. W. (1985). Time diversification: surest route to lower risk?. The Journal of Portfolio Management, 11(4), 24-26.

31 - Mohr, J.-H. M. (2012). Utility of Piotroski F-Score for predicting Growth-Stock Returns. MFIE Capital Working Paper.

32 - Nikki Ross (2000). Lessons from the Legends of Wall Street. Dearborn Financial Publishing, Chicago: p10

33 - Novy-Marx, R. (2013). The Other Side of Value: The Gross Profitability Premium. Journal of Financial Economics, forthcoming.

34 - Williams, J. B. (1938). The theory of investment value (Vol. 36). Cambridge, MA: Harvard university press

- 35 - Fisher, P. A. (2003). Common stocks and uncommon profits and other writings (2 ed). John Wiley & Sons, Hoboken, New Jersey.

36 - Piotroski, J. D. (2000). Value investing: The use of historical financial statement information to separate winners from losers. Journal of Accounting Research: 1-41.

37 - Schatzberg, J. D., & Vora, G. (2009). PEG investing strategy: A revisit. Quarterly Journal of Finance and Accounting, 5-22.

38 - Scholes, Myron. S. (2004). The Future of Hedge Funds. Journal of Financial Transformation, 10,8-11

39 - Siegel, Jeremy J. (1994). Stocks for the Long Run . New York: McGraw-Hill, p. 29.

40 - Sharpe, W. F. (1975). Likely gains from market timing. Financial Analysts Journal, 31(2), 60-69.

41 - Smith, E. L. (1924). Common stocks as long term investments (pp. 81). Pickle Partners Publishing.

42 - Treynor, J. L. (1976). Long-term investing. Financial Analysts Journal, 32(3), 56-59.

43 - Vanhaverbeke, F. (2014). Excess Returns: A comparative study of the world’s greatest investors. Harriman House Limited.

44 - Woolley, Paul (2013). Resilience and the Long-term: Rethinking Portfolios for Prosperity. Speech at The Prince’s Charities Event, 27th June 2013

45 - Vanguard Investment Counseling & Research (2014). Time Diversification and Horizon-Based Asset Allocations.

46 - Võ Thị Quý & Bùi Thanh Trúc (2015). Kiểm định chiến lược đầu tư giá trị theo mô hình F-Score trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh, Tạp chí Phát triển Kinh tế 26(12), 69-87..

47 - Phạm Hữu Hồng Thái và Nguyễn Vũ Hồng Phượng (2015). Nghiên cứu tỉ suất sinh lợi của danh mục cổ phiếu giá trị và phần bù giá trị trên thị trường chứng khoán Việt Nam. Tạp chí Công nghệ Ngân hàng, số 108 (Tháng 3/2015), Trang 16 – 29.