.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

(thitruongtaichinhtiente.vn) - Với việc sử dụng phương pháp nghiên cứu định tính truyền thống, số liệu của các cơ quan, tổ chức liên quan, nhóm tác giả làm rõ những nội dung đã đề cập, khẳng định hệ thống TCTD Việt Nam tiếp tục phát triển bền vững trong năm 2020, chỉ ra một số thách thức. Đồng thời nhóm tác giả cũng đưa ra một số khuyến nghị theo mục tiêu nghiên cứu.

Tóm tắt: Năm 2020 đại dịch COVID-19 tác động mạnh đến mọi lĩnh vực của đời sống kinh tế - xã hội toàn cầu cũng như tại Việt Nam. Hoạt động kinh doanh của hệ thống tổ chức tín dụng (TCTD) Việt Nam cũng bị ảnh hưởng nặng nề. Tuy nhiên, qua các số liệu cơ bản cho thấy, sau một năm diễn ra đại dịch, hệ thống TCTD Việt Nam tiếp tục phát triển bền vững. Với việc sử dụng phương pháp nghiên cứu định tính truyền thống, số liệu của các cơ quan, tổ chức liên quan, nhóm tác giả làm rõ những nội dung đã đề cập, khẳng định hệ thống TCTD Việt Nam tiếp tục phát triển bền vững trong năm 2020, chỉ ra một số thách thức. Đồng thời nhóm tác giả cũng đưa ra một số khuyến nghị theo mục tiêu nghiên cứu.

Vietnamese credit institution system continues to develop despite impacts by the COVID-19 pandemic

Abstract: In 2020, the COVID-19 pandemic affects socio-economic aspects in the world as well as in Vietnam. Business operations of Vietnamese credit institution system has also been heavily affected. However, basic data shows that, after one year influenced by the pandemic, Vietnamese credit institutions system continues to develop sustainably. Using traditional qualitative research methods and data from related agencies and organizations, the author clarifies the mentioned contents, affirming that Vietnamese credit institutions system continues to develop sustainably in 2020 as well as pointing out a number of challenges. At the same time, the article also gives some recommendations according to the research objectives.

Hệ thống TCTD Việt Nam gồm nhiều loại hình đa dạng với tính chất sở hữu khác nhau: 7 ngân hàng thương mại (NHTM) Nhà nước; 41 NHTM cổ phần tư nhân; Ngân hàng hợp tác xã; 51 chi nhánh ngân hàng nước ngoài, ngân hàng 100% vốn nước ngoài và ngân hàng liên doanh; công ty tài chính và công ty cho thuê tài chính, trên 1.182 quỹ tín dụng nhân dân cơ sở,… Các TCTD có chức năng huy động vốn, cho vay, cung ứng các dịch vụ ngân hàng tiện ích, hiện đại cho nền kinh tế.

Trong năm 2020, do ảnh hưởng của đại dịch COVID-19, các doanh nghiệp và hộ gia đình, cá nhân gặp nhiều khó khăn, nhu cầu vốn tín dụng thấp, tăng trưởng dư nợ cho vay của các TCTD rất khó khăn và thấp hơn nhiều năm, nợ xấu nội bảng gia tăng. Tuy nhiên, các TCTD đã đẩy mạnh tái cơ cấu, không hạ thấp tiêu chuẩn tín dụng, đẩy mạnh đầu tư cho công nghệ ngân hàng số,…tiếp tục phát triển bền vững.

1. Sự phát triển bền vững của hệ thống TCTD qua các chỉ tiêu cơ bản

Theo số liệu của Ngân hàng Nhà nước (NHNN) Việt Nam, tính đến hết tháng 10/2020, hệ thống TCTD tiếp tục phát triển bền vững, với mức tăng trưởng khác nhau của các khối NHTM khác nhau, song đều đóng góp tích cực vào việc cung ứng vốn và các sản phẩm dịch vụ ngân hàng tiện ích, hiện đại cho tăng trưởng của nền kinh tế.

Trong 10 tháng đầu năm 2020, tổng tài sản của toàn hệ thống TCTD tiếp tục tăng ổn định, đến hết tháng 10/2020 tăng 4,75% so với cuối năm 2019, đạt hơn 13,1 triệu tỷ đồng. Trong đó, tổng tài sản của nhóm 7 NHTM Nhà nước chỉ tăng 0,06%, lên hơn 5,4 triệu tỷ đồng; nhóm NHTM cổ phần tư nhân lại tăng mạnh 7,68% lên 5,6 triệu tỷ đồng; nhóm ngân hàng liên doanh, ngân hàng nước ngoài, với mức tăng mạnh 10,26% lên gần 1,5 triệu tỷ đồng.

Trong khi nhiều ngân hàng TMCP tư nhân tăng được vốn điều lệ trong năm 2020 thì các NHTM Nhà nước vẫn dậm chân tại chỗ. Vốn điều lệ của các NHTM Nhà nước chỉ tăng 0,06% lên 155.248 tỷ đồng; trong khi vốn điều lệ của các NHTM cổ phần tăng 5,39%, lên 300.046 tỷ đồng. Có thể thấy, trong khi tổng tài sản tương đương nhau, vốn điều lệ của nhóm NHTM cổ phần đang cao hơn rất nhiều so với các NHTM Nhà nước.

Đến cuối tháng 10/2020, tỷ lệ an toàn vốn (CAR) của hệ thống TCTD theo Basel II áp dụng quy định tại Thông tư 41 là 11,65%, trong đó các NHTM Nhà nước là 9,54%; các NHTM cổ phần tư nhân là 10,83%; ngân hàng nước ngoài lên tới 19,36%. Tổng vốn tự có của các NHTM cổ phần tư nhân tính đến cuối tháng 10/2020 đạt hơn 432 nghìn tỷ đồng; trong khi các NHTM Nhà nước là hơn 214 nghìn tỷ đồng.

Đến hết năm 2020, có gần 20 NHTM đã được NHNN chính thức công nhận đã áp dụng Basel II (theo Thông tư 41), trong đó có gần 10 thành viên công bố đã áp dụng cả ba trụ cột của Basel II. Bên cạnh đó, có thêm 9 NHTM cổ phần đã niêm yết, giao dịch cổ phiếu/chuyển sàn giao dịch trong năm 2020.

Tỷ lệ vốn ngắn hạn cho vay trung, dài hạn của toàn hệ thống TCTD tính đến cuối tháng 10/2020 là 25,43%, tiếp tục giảm so với mức 27,35% thời điểm cuối năm 2019, cũng như nằm rất sâu dưới ngưỡng cho phép hiện nay là 40% và thậm chí đi trước cả ngưỡng 30% mà NHNN lập lộ trình siết lại trong năm 2021. Đây là xu hướng tích cực, các TCTD đã chủ động đưa tỷ lệ này về mức an toàn theo quy định của NHNN.

Tính đến ngày 21/12/2020, dư nợ tín dụng của hệ thống TCTD đối với nền kinh tế đạt trên 9 triệu tỷ đồng, tăng 10,14% và cả năm 2020 tăng khoảng 11% so với cuối năm 2019.

Tham khảo diễn biến tăng trưởng dư nợ tín dụng giữa các tháng trong năm của 3 năm gần đây; diễn biến lãi suất huy động vốn nội tệ kỳ hạn 12 tháng của 3 khối NHTM: 4 NHTM NN (không tính 3 ngân hàng TNHH 1 thành viên, nhóm NHTM cổ phần tư nhân quy mô lớn và nhóm NHTM cổ phần tư nhân quy mô nhỏ, trung bình ở Hình 1 và Hình 2.

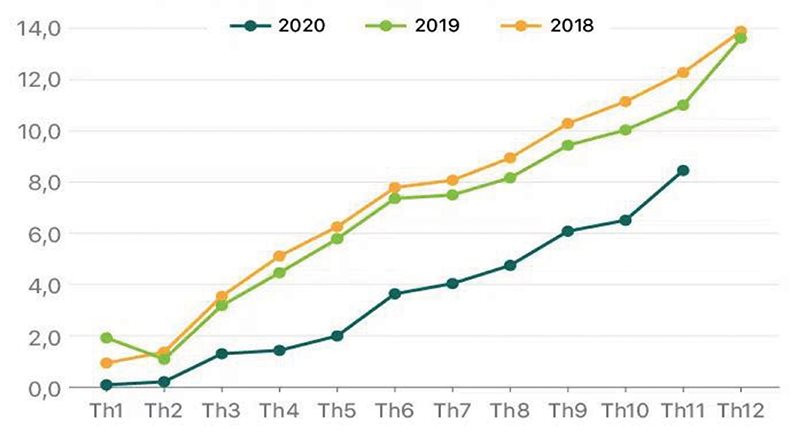

Hình 1: Tăng trưởng tín dụng toàn hệ thống TCTD giai đoạn 2018-2020

|

|

(Nguồn: SBV) |

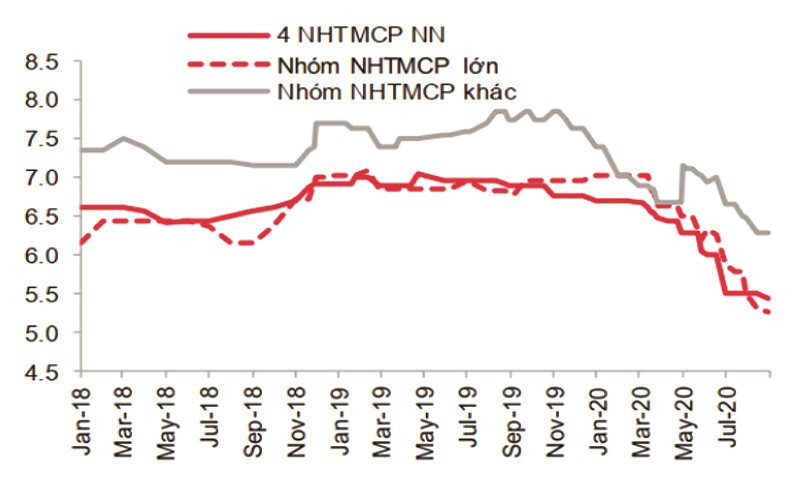

Hình 2: Lãi suất huy động nội tệ kỳ hạn 12 tháng giai đoạn 2018-2020

|

|

(Nguồn: SBV) |

Dư nợ vốn tín dụng tăng tốc vào các tháng cuối năm. Nếu như đến hết tháng 9/2020 mới đạt 6,09% và trong gần 3 tháng tăng thêm 4%. Việc kiểm soát tốt dịch bệnh, siết hoạt động phát hành trái phiếu doanh nghiệp riêng lẻ và các gói ưu đãi lãi suất cho vay gần đây đã thúc đẩy cầu tín dụng của nền kinh tế. Đặc biệt là lãi suất huy động vốn của cả 3 khối NHTM trong năm 2020 đều giảm mạnh tạo tiền đề cho lãi suất cho vay của các NHTM giảm, thúc đẩy tăng trưởng dư nợ tín dụng trong các tháng cuối năm 2020. Tính đến tháng 12/2020, mặt bằng lãi suất cho vay giảm bình quân khoảng 1%/năm so với cuối năm 2019; lãi suất cho vay ngắn hạn tối đa bằng VND đối với một số ngành, lĩnh vực ưu tiên ở mức 4,5%/năm.

Trong tháng 12/2020, thị trường mở và lãi suất trên thị trường liên ngân hàng vẫn giữ ở 0,2%/năm với kỳ hạn qua đêm và 0,25%/năm với kỳ hạn 1 tuần. Lãi suất tiền gửi cũng ổn định ở 2,5-3,8%/năm với kỳ hạn dưới 6 tháng, 3,7-5%/năm với kỳ hạn 6 đến dưới 12 tháng, 4,9-5,8%/năm với kỳ hạn 12,13 tháng.

Cùng với lãi suất, các loại tỷ giá: tỷ giá điều hành của NHNN, tỷ giá mua bán, giao dịch của các NHTM cũng giảm, giữ ổn định, góp phần tạo thuận lợi cho hoạt động xuất nhập khẩu của doanh nghiệp.

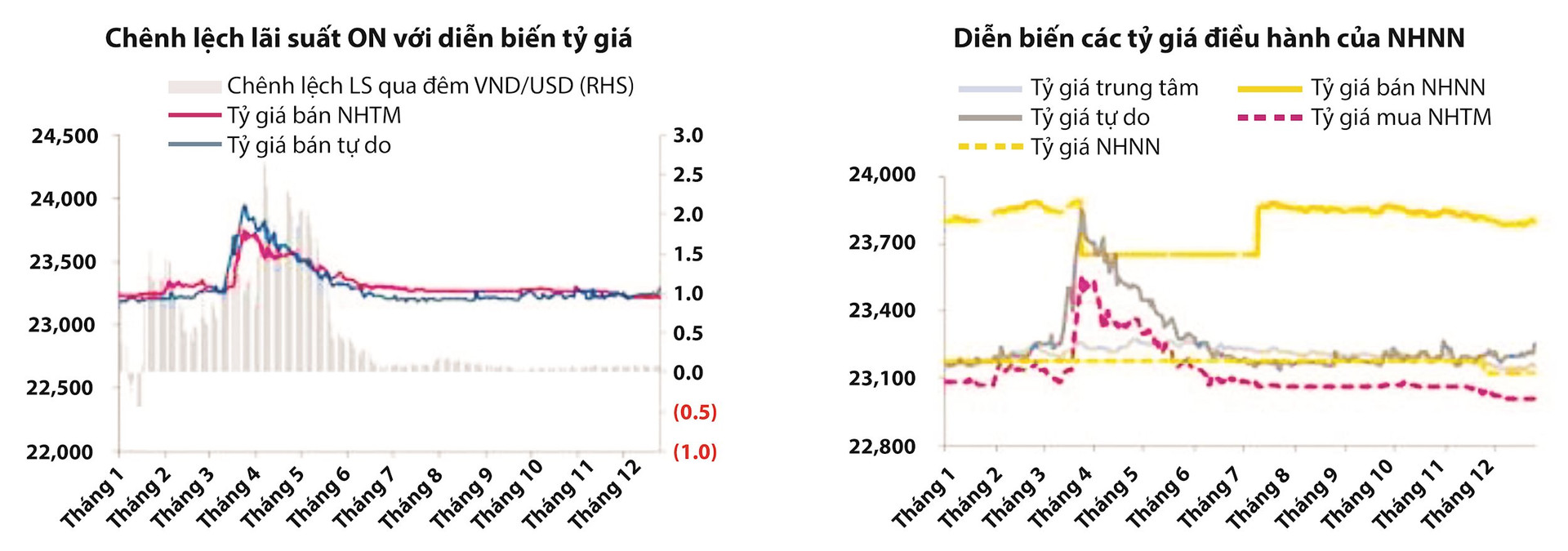

Hình 3: Diễn biến lãi suất qua đêm trên thị trường liên ngân hàng và diễn biến các tỷ giá điều hành của NHNN trong năm 2020

|

|

Nguồn: (NHTM VN - 2020); (SBV - 2020) |

Trong năm 2020, ngoại trừ một khoảng thời gian ngắn, từ cuối tháng 3 đến đầu tháng 5/2020 tỷ giá có biến động còn nhìn chung trong cả năm 2020 tỷ giá ổn định và tỷ giá VND/USD trên thị trường tự do trong năm 2020 chỉ tăng khoảng 0,1%, tỷ giá thị trường liên ngân hàng giảm 0,16%, tỷ giá trung tâm của NHNN chỉ tăng có 0,05%. Tỷ giá khá ổn định trong khi đó hầu hết các ngoại tệ mạnh đều giảm giá so với USD trên thị trường tài chính quốc tế. Cụ thể, trừ GBP +0,27% còn các động tiền khác đều giảm giá so với USD: EUR (-0,52%), JPY (-0,13%), CAD (-0,6%), CHF (-0,69%).

Trong tháng cuối cùng của năm 2020, tỷ giá niêm yết của các NHTM vẫn ổn định ở mức 23.010 - 23.220 VND/USD, cung – cầu ngoại tệ trong nước vẫn khá cân bằng. Thời điểm tháng 10/2020, NHNN công bố cho biết, dự trữ ngoại hối đã tăng lên con số kỷ lục là 93 tỷ USD từ mức 84 tỷ USD hồi tháng 4/2020. Xuất siêu kỷ lục được đánh giá là một trong lý do giúp dự trữ ngoại hối của Việt Nam tăng mạnh. Theo số liệu của Tổng cục Thống kê, Việt Nam cán mốc 19,1 tỷ USD xuất siêu đến hết tháng 12/2020. Ngoài ra, bất chấp ảnh hưởng từ đại dịch COVID-19, vốn đầu tư trực tiếp vào Việt Nam vẫn rất khả quan, đạt 28,53 tỷ USD.

Về hiệu quả kinh doanh, đến nay các NHTM chưa có báo cáo tài chính hết năm 2020 đã được kiểm toán độc lập và công bố chính thức. Song qua các nguồn số liệu khác nhau cũng như báo cáo tài chính quý III/2020 của các NHTM đã công bố thì hầu hết các NHTM đều kinh doanh có lãi, với quy mô lợi nhuận khác nhau. Một số NHTM có quy mô lợi nhuận cao hơn nhờ đẩy mạnh phát triển dịch vụ ngân hàng điện tử, đẩy mạnh hợp tác bán bảo hiểm cho các công ty bảo hiểm, tiết kiệm chi phí. Tuy nhiên, tỷ lệ nợ xấu của hệ thống TCTD có xu hướng tăng cao. Tỷ lệ nợ xấu nội bảng của các TCTD tăng lên trên 2%.

2. Thách thức về tăng vốn điều lệ và giữ thị phần tín dụng của các NHTM nhà nước

Do nền tảng vốn tự có thấp dẫn đến mức trần tăng trưởng tín dụng của nhóm 7 NHTM Nhà nước bị hạn chế rõ rệt trong những năm gần đây. Đây cũng là nguyên nhân khiến thị phần tín dụng của 3 NHTM Nhà nước đã cổ phần hóa quy mô lớn gồm VietinBank, BIDV, Vietcombank giảm 2,74% trong 2 năm 2019-2020. Trong khi đó, ở hướng ngược lại, 4 NHTM cổ phần tư nhân lớn là Techcombank, VPBank, MBBank, ACB có vốn tự có tăng trưởng mạnh mẽ và tăng thêm 1,58% thị phần toàn tín dụng toàn ngành ngân hàng. Điều này đặt ra những thách thức mới về tỷ lệ vốn an toàn, về tăng trưởng tín dụng của các NHTM Nhà nước đối với nền kinh tế.

Hiện nay cả 3 NHTM Nhà nước đã cổ phần hóa, bao gồm: VietinBank, BIDV, Vietcombank đang triển khai việc chia cổ tức bằng cổ phiếu cũng như giữ lại lợi nhuận để bổ sung vốn điều lệ. Tuy nhiên, bất kỳ hình thức chia cổ tức nào cũng không cải thiện tỷ lệ CAR được nhiều, bởi vì nguồn tiền đó không lớn, trong khi tổng tài sản có rủi ro có xu hướng tăng nhanh. Những NHTM này vẫn cần được tăng vốn, sớm phát hành cổ phiếu riêng lẻ cho một số nhà đầu tư tổ chức để tăng hạn mức tăng trưởng tín dụng cho năm 2021 và các năm sau, hoặc việc mất thị phần sẽ tiếp diễn do các NHTM cổ phần tư nhân đang tăng trưởng mạnh.

Tương tự, Agribank là NHTM duy nhất Nhà nước đang giữ 100% vốn, đang trong quá trình chuẩn bị cổ phần hóa, nhưng nguồn vốn từ ngân sách để tăng vốn điều lệ cũng rất hạn chế, dẫn đến tỷ lệ CAR giảm, dư nợ tín dụng tăng chậm.

Vì vậy, việc tăng vốn điều lệ của 4 NHTM Nhà nước tiếp tục được cho là vấn đề cấp bách để đáp ứng nhu cầu vốn tín dụng cho tăng trưởng nền kinh tế năm 2021 và các năm sau. Trong suốt 4 năm tái cơ cấu hệ thống TCTD 2016-2019, cả 4 NHTM Nhà nước gồm BIDV, Agribank, Vietcombank, VietinBank đã phát huy vai trò chủ đạo, chủ lực. Theo đó, các ngân hàng này luôn đi đầu trong việc thực hiện chính sách tiền tệ, góp phần kiểm soát lạm phát, ổn định tỷ giá, kéo giảm lãi suất. Đồng thời, 4 NHTM này cũng đẩy mạnh đầu tư vốn tín dụng cho phát triển cân đối các vùng miền, thực hiện tốt công tác an sinh – xã hội, trách nhiệm với cộng đồng, cùng toàn ngành Ngân hàng phục vụ hiệu quả sự nghiệp phát triển kinh tế xã hội.

Sau nhiều năm các NHTM Nhà nước khó khăn trong tăng vốn điều lệ vì vướng quy định pháp luật, thì đến tháng 10/2020, Chính phủ đã ban hành Nghị định 121/2020/NĐ-CP sửa đổi, bổ sung khoản 2 Điều 12 Nghị định 91/2015/NĐ-CP ngày 13/10/2015 về đầu tư vốn nhà nước vào doanh nghiệp và quản lý, sử dụng vốn, tài sản tại doanh nghiệp. Theo đó, các NHTM cổ phần do Nhà nước nắm giữ trên 50% vốn điều lệ được Nhà nước tiếp tục đầu tư vốn để duy trì tỷ lệ cổ phần, vốn góp của Nhà nước tại doanh nghiệp.

Với quy định mới, 4 NHTM là BIDV, VietinBank, Vietcombank và Agribank chính thức có cơ chế được tăng vốn. Ngay sau đó, cả BIDV, Vietcombank và VietinBank đồng loạt công bố kế hoạch chi trả cổ tức bằng cổ phiếu. Trong đó VietinBank chốt kế hoạch phát hành hơn 1 tỷ cổ phiếu để trả cổ tức, tỷ lệ tới 28,8%, giúp vốn điều lệ tăng mạnh từ 37.234 tỷ đồng lên 47.953 tỷ đồng. Vietcombank thì thanh toán cổ tức từ năm 2018 với tỷ lệ 18% và phát hành riêng lẻ tối đa 6,5% vốn điều lệ để tăng thêm vốn. Còn BIDV dự tính dùng hơn 2.000 tỷ đồng từ lợi nhuận tích lũy để bổ sung vào vốn điều lệ, ở mức cao nhất hệ thống TCTD.

Tuy nhiên, mức tăng vốn điều lệ từ cổ tức vẫn hạn chế, các NHTM còn phải dành nguồn lợi nhuận sau thuế để chi trả cổ tức bằng tiền mặt trong đó VietinBank trả với tỷ lệ 5%, Vietcombank và BIDV cùng 8%, để tăng nguồn thu cho ngân sách Nhà nước, với số nguồn thu tới gần 6.000 tỷ đồng.

Riêng Agribank chưa cổ phần hóa nhưng năm 2020 cũng đã được Quốc hội chấp thuận cho tăng vốn thêm 3.500 tỷ đồng từ nguồn tăng thu, tiết kiệm chi ngân sách trung ương năm 2019. Khoản tiền này đúng bằng với lãi sau thuế Agribank sẽ nộp ngân sách năm 2020, tối đa 3.500 tỷ đồng. Đây là mức tăng quá nhỏ so với nhu cầu của Agribank.

3. Cạnh tranh mạnh mẽ trong đầu tư chuyển đổi công nghệ ngân hàng số

Cạnh tranh mạnh mẽ, tăng cường đầu tư nguồn lực tài chính và nhân lực cho chuyển đổi công nghệ số là một trong những điểm nổi bật của ngành Ngân hàng trong năm 2020. Mặc dù có sự chuẩn bị kỹ lưỡng từ các năm trước, nhưng đến năm 2020 với áp lực của diễn biến dịch bệnh COVID-19, hoạt động chuyển đổi số, số hóa ngành Ngân hàng càng được đẩy mạnh hơn. Hàng loạt NHTM tăng cường đầu tư nguồn lực tài chính vào số hóa từ hàng trăm tới hàng nghìn tỷ đồng, kết hợp với đào tạo nhân sự, hoàn thiện quy trình quản trị nội bộ. Nhiều dịch vụ ngân hàng số mới được ra mắt như: VCB Digibank, Lienviet24h, Timoplus, SeAmobile… Sự đầu tư mạnh hơn cho số hóa giúp các ngân hàng gia tăng nhanh chóng số lượng khách hàng và tăng mạnh nguồn thu từ dịch vụ, bán chéo sản phẩm, tăng trải nghiệm cho khách hàng, thúc đẩy phát triển thanh toán không dùng tiền mặt trong nền kinh tế, tiết kiệm hàng nghìn tỷ đồng cho xã hội và thời gian giao dịch, cũng như đi lại của khách hàng, giúp giảm bớt sự lệ thuộc vào nguồn thu từ hoạt động tín dụng truyền thống.

Không chỉ các NHTM, NHNN cũng vào cuộc mạnh mẽ khi ban hành quy định về mở tài khoản trực tuyến (eKYC), tạo nền tảng giúp các ngân hàng đẩy nhanh chuyển đổi số hơn. Tính tới cuối năm 2020 đã có hàng chục NHTM đã áp dụng eKYC vào mở tài khoản như VPBank, MB, HDBank, VIB, TPBank, Nam A Bank, Viet Capital Bank, MSB, SeABank… Những điển hình về chuyển đổi số trong năm 2020 có thể kể đến MB, HDBank, LienVietPostBank, VIB, TPBank, Nam A Bank, Viet Capital Bank, SeABank, BIDV, Vietcombank.

Cơ sở hạ tầng và công nghệ được chú trọng đầu tư, nâng cao chất lượng và phát huy hiệu quả. Tính đến cuối tháng 10/2020, toàn thị trường có 280.006 POS và 19.525 ATM (tăng 3% so với cùng kỳ năm trước); Số lượng giao dịch qua POS đạt 287 triệu giao dịch với giá trị đạt 494,16 nghìn tỷ đồng (tăng 16,75% về số lượng và 0,64% về giá trị giao dịch so với cùng kỳ năm 2019); số lượng giao dịch qua ATM đạt 841,16 triệu giao dịch với giá trị đạt gần 3 triệu tỷ đồng (tăng 2,56% về số lượng và 0,3% về giá trị so với cùng kỳ năm 2019). Trên thị trường hiện nay có hơn 50.000 điểm chấp thuận thanh toán QR code. Hệ thống bù trừ điện tử tự động cho các giao dịch thanh toán bán lẻ đã được đưa vào vận hành từ tháng 7/2020.

Hệ thống thanh toán điện tử liên ngân hàng được đổi mới về mô hình và gia tăng các dịch vụ thanh toán, quyết toán mới; hoạt động an toàn, hiệu quả và thông suốt, tiếp tục phát huy vai trò là hệ thống thanh toán xương sống của quốc gia. Trong 10 tháng đầu năm 2020, tổng số lượng giao dịch qua hệ thống thanh toán điện tử liên ngân hàng đạt hơn 119 triệu món, giá trị đạt gần 84,3 triệu tỷ đồng (tăng 7,3% về giá trị so với cùng kỳ năm 2019).

Hệ thống chuyển mạch tài chính và bù trừ điện tử tiếp tục tăng trưởng mạnh, đã xử lý 960,95 triệu món với gần 8 triệu tỷ đồng (tăng 75,19% về số lượng và tăng 110,92% về giá trị so với cùng kỳ năm 2019).

Thanh toán qua điện thoại di động và Internet phát triển mạnh. Tính đến cuối tháng 10/2020, đã có 77 tổ chức triển khai dịch vụ thanh toán qua Internet và 45 tổ chức cung ứng dịch vụ thanh toán qua điện thoại di động; Số lượng giao dịch thanh toán qua Internet đạt gần 374 triệu giao dịch với giá trị đạt hơn 22,2 triệu tỷ đồng (tăng 8,3% về số lượng và 25,5% về giá trị giao dịch so với cùng kỳ năm 2019); số lượng giao dịch thanh toán qua điện thoại di động đạt gần 918,8 triệu giao dịch với giá trị đạt gần 9,6 triệu tỷ đồng (tăng 123,9% về số lượng và 125,4% về giá trị so với cùng kỳ năm 2019).

Thanh toán điện tử trong khu vực dịch vụ công tiếp tục được triển khai rộng rãi. Đến nay, hệ thống thanh toán điện tử liên ngân hàng đã hoàn thành kết nối thanh toán điện tử liên ngân hàng tại 63 Kho bạc Nhà nước cấp tỉnh trong cả nước, đáp ứng được nhu cầu thu, chi ngân sách của người dân và doanh nghiệp một cách nhanh chóng, kịp thời; khoảng 50 NHTM đã hoàn thành kết nối với hệ thống nộp thuế điện tử của Tổng cục Hải quan, của Tổng cục Thuế trên 63 tỉnh/thành phố và tất cả các quận, huyện trên cả nước, với 98,5% số thu Hải quan được thực hiện qua ngân hàng; 27 ngân hàng và 10 tổ chức cung ứng dịch vụ trung gian thanh toán phối hợp thu tiền điện, doanh thu tiền điện của EVN thanh toán, thu qua ngân hàng lên tới gần 90%.

Tuy nhiên cho đến nay, quy định về Mobile Money vẫn chưa được ban hành trong khi đó dịch vụ này đang triển khai tại gần 100 quốc gia trên thế giới. Bên cạnh đó, hoạt động thu phí không dừng trên các tuyến đường bộ, thu phí đăng kiểm xe ô tô và phương tiện cơ giới, các cừa hàng bán lẻ xăng dầu lớn,…vẫn chậm trễ trong triển khai thanh toán điện tử.

4. Dự báo và khuyến nghị

Trong năm 2021 và các năm sau đó, nhu cầu vốn tín dụng cho tăng trưởng kinh tế là rất lớn, các TCTD tiếp tục cạnh tranh với nhau mở rộng tín dụng an toàn, hiệu quả cho nền kinh tế. Một số khuyến nghị xin được đưa ra như sau:

Một là, Chính phủ và các bộ, ngành có liên quan cho phép các NHTM Nhà nước được để lại toàn bộ cổ tức hàng năm được tăng vốn, kết hợp với bán riêng lẻ cho các nhà đầu tư nước ngoài.

Hai là, Chính phủ, NHNN, Bộ Tài chính,… cần tập trung tháo gỡ khó khăn, đẩy nhanh tiến độ cổ phần hóa Agribank; đồng thời đôn đốc, giám sát các NHTM cổ phần tư nhân khác hoàn thành nghiêm túc kế hoạch niêm yết cổ phiếu trên thị trường chứng khoán đúng thời hạn.

Ba là, các bộ, ngành sớm thống nhất quan niệm về Mobile Money để quy định này khẩn trương được ban hành. Các bộ, ngành có liên quan cần chỉ đạo thực hiện nghiêm túc thanh toán không dùng tiền mặt, giao dịch điện tử trong các thủ tục hành chính.

Bốn là, NHNN tiếp tục linh hoạt trong điều hành các công cụ chính sách tiền tệ theo hướng tiếp tục giảm lãi suất cho vay trong nền kinh tế; đồng thời nâng cao hiệu quả, chất lượng hoạt động thanh tra, giám sát hoạt động kinh doanh, hoạt động cho vay, chấp hành quy định pháp luật của các TCTD.

Năm là, NHNN tiếp tục chủ động điều hành linh hoạt, hợp lý tốc độ tăng trưởng tín dụng phù hợp với mức độ mức hấp thụ của nền kinh tế, tập trung vào các lĩnh vực sản xuất - kinh doanh, xuất khẩu, nông nghiệp - nông thôn, tiêu dùng, lĩnh vực ưu tiên, theo chủ trương của Chính phủ, góp phần quan trọng khôi phục hoạt động sản xuất kinh doanh, duy trì tăng trưởng kinh tế sau dịch COVID-19.

Sáu là, NHNN cần tiếp tục hoàn thiện hành lang pháp lý và xây dựng, triển khai Đề án phát triển thanh toán không dùng tiền mặt giai đoạn tới, trong đó tập trung vào hoàn thiện cơ sở hạ tầng phục vụ thanh toán không dùng tiền mặt; thúc đẩy đổi mới sáng tạo, ứng dụng thành tựu CMCN 4.0 trong hoạt động thanh toán; Triển khai các mô hình thanh toán tại khu vực nông thôn, vùng sâu, vùng xa gắn với việc xây dựng và triển khai Chiến lược Tài chính toàn diện quốc gia.

Tài liệu tham khảo:

- Công ty CP chứng khoán Sài Gòn (20250),”Báo cáo phân tích thị trường tài chính hàng tháng, các tháng trong năm 2020”.

- “Báo cáo hoạt động ngân hàng năm 2020 định hướng năm 2021” của Ngân hàng Nhà nước Việt Nam, công bố tại cuộc họp báo ngày 24/12/2020; Hội nghị tổng kết ngành, tổ chức ngày 26/12/2020 tại Hà Nội.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số tháng 2 năm 2021