.jpg "Kinh tế thế giới năm 2025 và kỳ vọng năm 2026")

.jpg "9 tháng năm 2024: Vicostone đạt doanh thu gần 3.220 tỷ đồng, hoàn thành 70% kế hoạch năm")

.jpg "Tháng 7, thăm Truông Bồn tự hứa phải sống sao cho đẹp")

Gửi bình luận

Thứ Ba, 7/7/2026

Thứ Ba, 7/7/2026

(thitruongtaichinhtiente.vn) - Năm 2020, kinh tế toàn cầu suy giảm trên diện rộng. Các chuyên gia đánh giá, tình hình kinh tế thế giới tiếp tục ảm đạm trong 2 quý đầu năm 2021 và diễn biến tích cực sẽ chỉ rõ nét hơn vào năm 2022.

Kinh tế toàn cầu suy giảm trên diện rộng

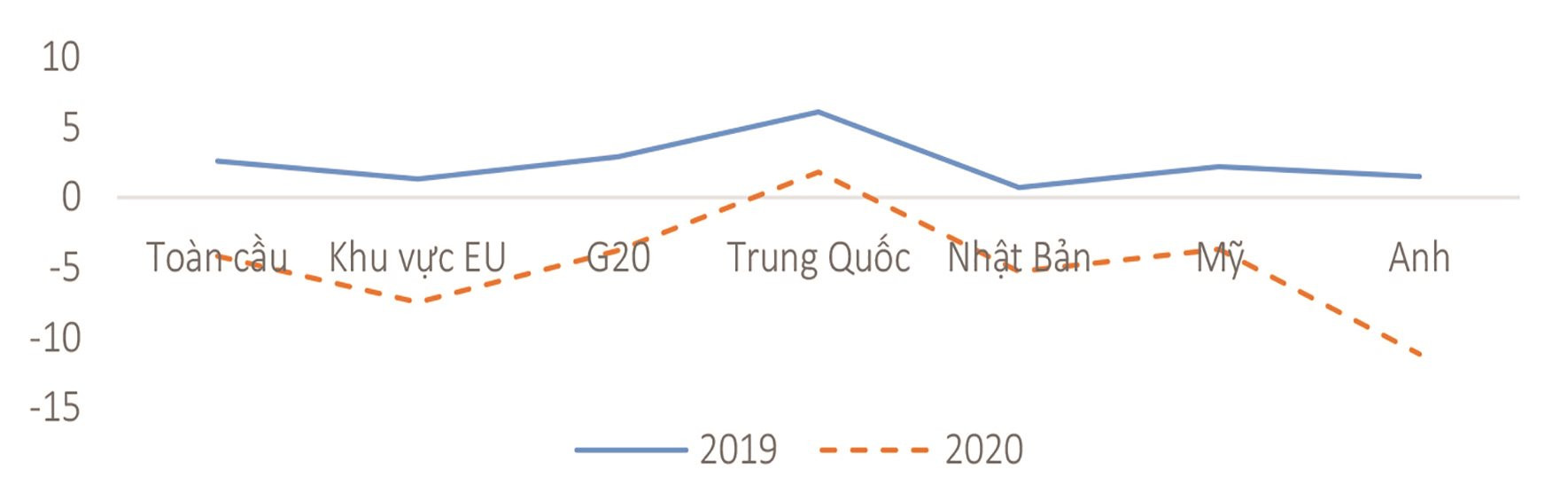

Năm 2020 đã chứng kiến xu hướng suy giảm mạnh mẽ của hầu hết các nền kinh tế, khu vực kinh tế trên toàn cầu. Phần lớn các nền kinh tế đều tăng trưởng âm, ngoại trừ Trung Quốc, Ai Cập, Việt Nam.

Cụ thể, kinh tế trong hai quý đầu năm 2020 phần lớn là tăng trưởng âm. Xu hướng lao dốc mạnh nhất xuất hiện vào tháng 3 và tháng 4 khi các nước đồng loạt thực hiện biện pháp đóng cửa lần đầu tiên trong nhiều năm trước ảnh hưởng của đại dịch COVID-19 bắt đầu từ Vũ Hán (Trung Quốc). Sau đó, các hoạt động kinh tế trên toàn cầu đã dần phục hồi trở lại vào tháng 5, tháng 6, giúp cho kinh tế của các nước, khối nước lấy lại được đà tăng trưởng dương. Đáng chú ý, các nền kinh tế lớn đã đạt tốc độ tăng cao, dao động từ 12 – hơn 30% trong quý III/2020. Tuy nhiên, xu hướng tích cực này có phần chững lại, diễn biến không đồng đều giữa các khu vực và nền kinh tế khi đợt bùng phát dịch lần thứ hai diễn ra mạnh mẽ tại các nước như Mỹ, khu vực EU, Nhật Bản và một số nước lớn tại khu vực châu Á… Trong khi đó, các gói hỗ trợ kích thích kinh tế mới chưa được thông qua hoặc chưa được triển khai rộng rãi. Cùng với sự phục hồi chậm của tổng cầu, xu hướng tiết kiệm chi tiêu nhiều hơn trong bối cảnh bất ổn chưa được kiểm soát, các quyết định đóng cửa hoạt động kinh tế có thể có hiệu lực bất cứ lúc nào,… cũng có ảnh hưởng nhất định lên diễn biến tăng trong quý IV/2020, cho dù giải pháp ngăn chặn dịch bệnh - sản xuất vắc xin với kết quả thử nghiệm cao vượt kỳ vọng tại nhiều nước đã xuất hiện vào thời điểm cuối cùng của năm. Tăng trưởng kinh tế toàn cầu trong năm 2020 theo dự báo của IMF đạt khoảng -4,4%, còn theo dự báo của OECD thì ở mức -4,2%.

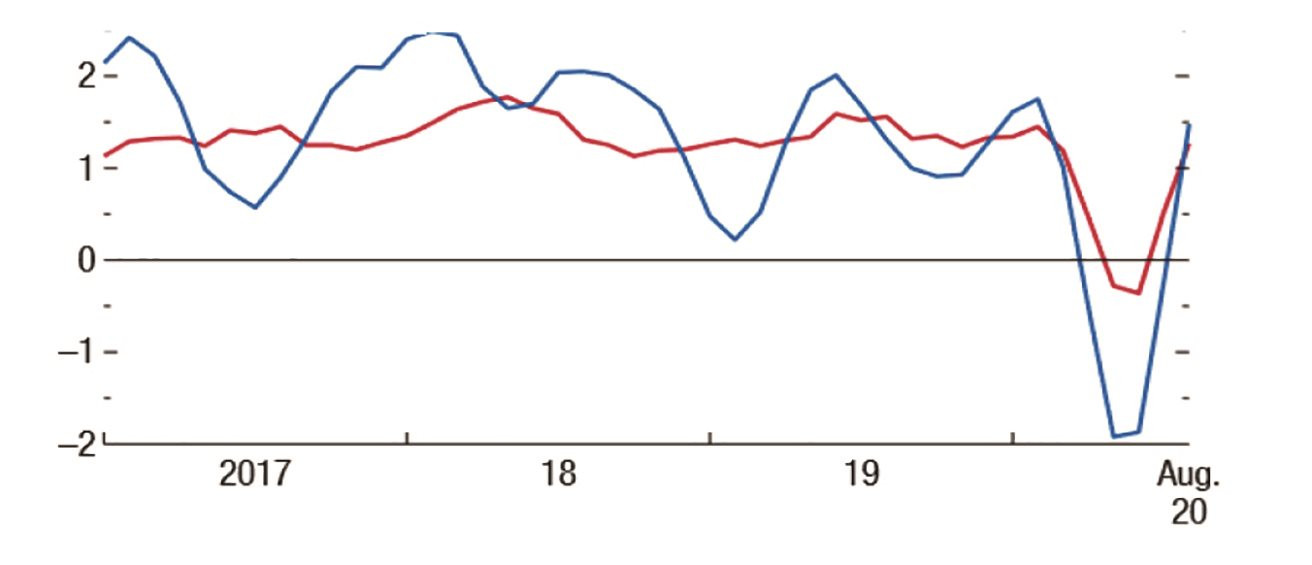

Đồ thị tăng trưởng kinh tế toàn cầu của một số nước

|

|

Nguồn: OECD |

Hoạt động sản xuất, dịch vụ, thương mại, đầu tư trên toàn cầu giảm mạnh, đặc biệt trong nửa đầu năm 2020

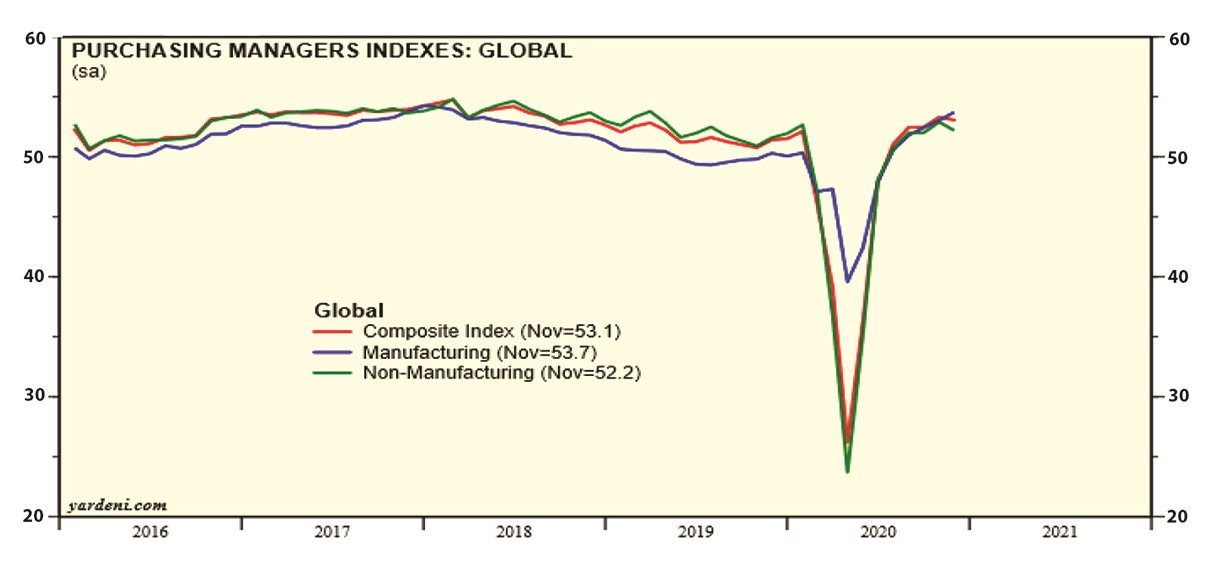

Diễn biến của kinh tế toàn cầu được thể hiện rõ nét thông qua các hoạt động và dòng chảy kinh tế. Theo đó, các hoạt động trong khu vực sản xuất và dịch vụ của các nền kinh tế đều bị thu hẹp và đạt mức thấp nhất vào tháng 4 (PMI tổng hợp toàn cầu tháng 4 đạt 26,5 điểm). Cụ thể các chỉ số PMI trong lĩnh vực sản xuất và phi sản xuất đồng loạt đi xuống, dưới ngưỡng mở rộng kéo dài đến hết tháng 6/2020. Trong đó, các hoạt động trong lĩnh vực phi sản xuất thu hẹp mạnh hơn so với khu vực sản xuất.

Các hoạt động sản xuất có xu hướng mở rộng trở lại kể từ tháng 5 và đạt hơn 50 điểm kể từ tháng 7/2020, cải thiện mạnh mẽ nhất trong tháng 8, 9/2020 và có xu hướng chững lại kể từ tháng 10. Tất cả diễn biến trên phụ thuộc mạnh mẽ vào quyết định hạn chế hay nới lỏng các hoạt động kinh tế, xã hội trong đại dịch của Chính phủ các nước trên toàn cầu. Qua đó sẽ tác động trực tiếp tới sản lượng, đơn đặt hàng mới cả trong nước và quốc tế cũng như việc làm, giá cả,… là những chỉ số chính cấu thành nên chỉ số PMI tổng hợp. Đáng chú ý, diễn biến của các hoạt động sản xuất và phi sản xuất (trong đó, chủ yếu là các hoạt động dịch vụ) vẫn chưa có được xu hướng hồi phục ổn định, đặc biệt khi chỉ số việc làm liên tục ở mức thấp sẽ có ảnh hưởng không tích cực đến diễn biến của nhu cầu.

Diễn biến chỉ số PMI tổng hợp, PMI trong lĩnh vực sản xuất và phi sản xuất toàn cầu

|

|

Nguồn: Yardeni Research |

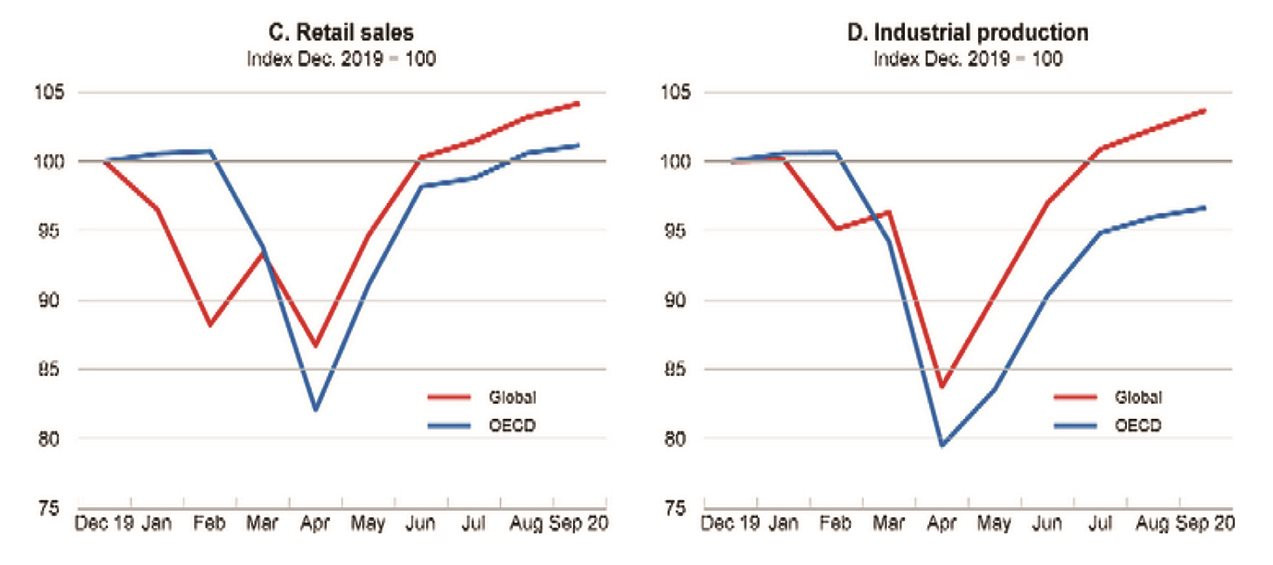

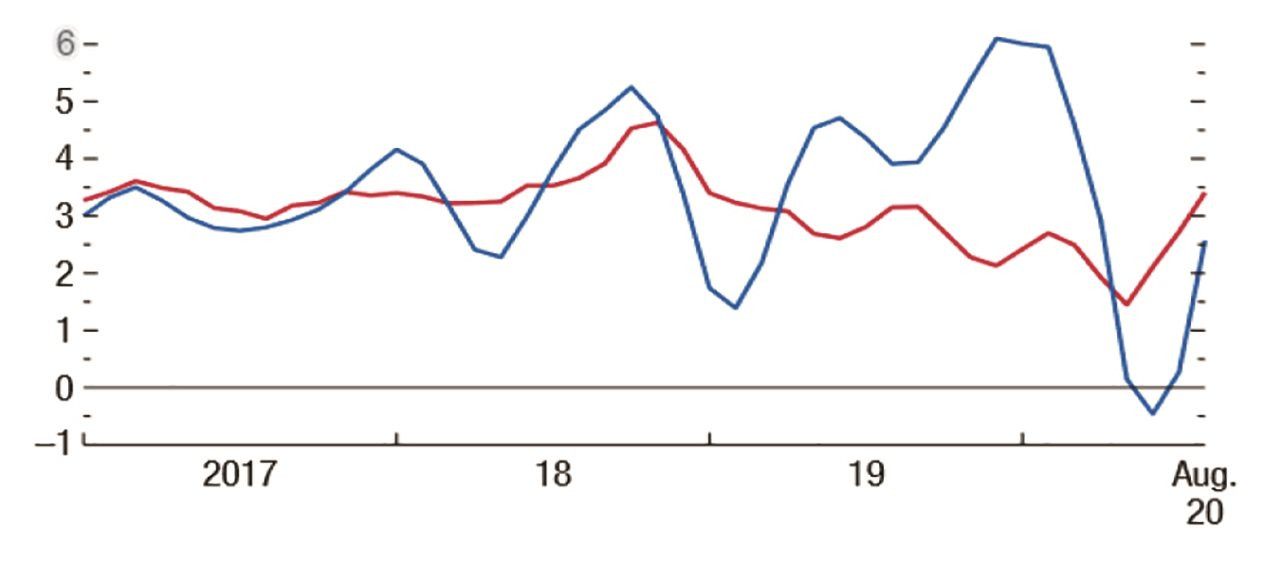

Diễn biến hoạt động sản xuất và hoạt động bán lẻ toàn cầu và khối OECD

|

|

|

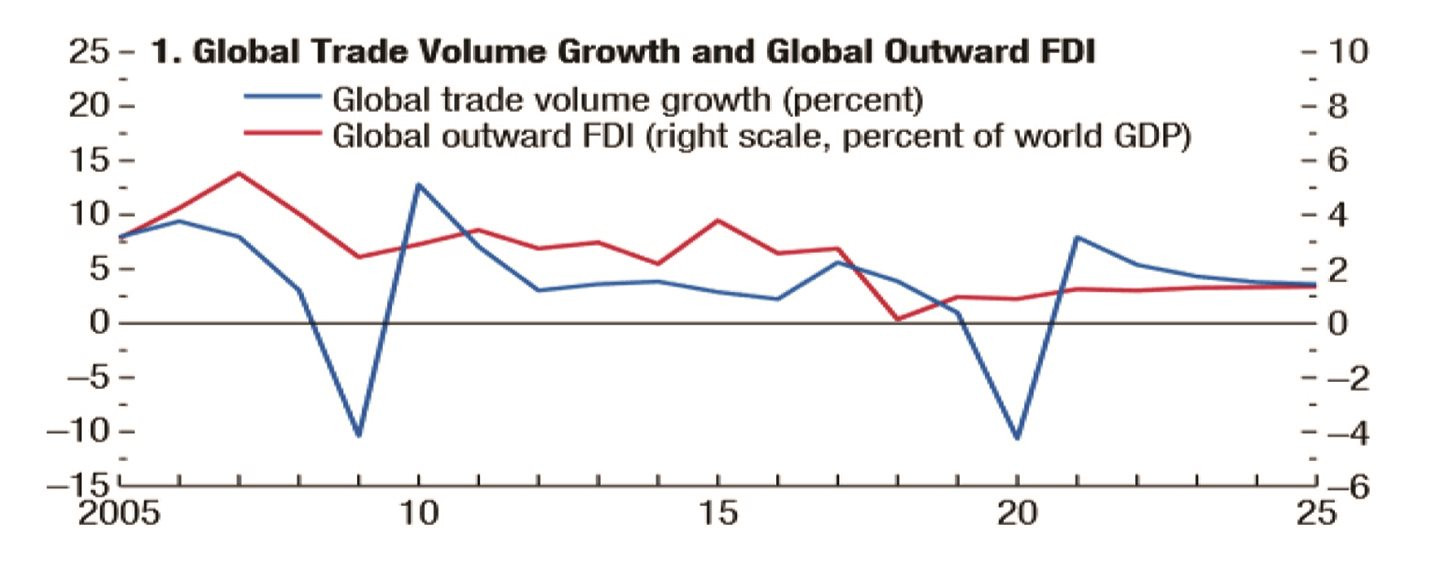

Thương mại toàn cầu trong năm 2020 diễn biến thu hẹp rất mạnh. Ngay trong nửa đầu năm, thương mại hàng hóa đã giảm 16% so với tốc độ tăng trước đại dịch và dự kiến tăng trưởng của hoạt động thương mại toàn cầu giảm hơn 10% trong năm 2020.

Xu hướng suy yếu của hoạt động thương mại toàn cầu xuất hiện trong cả hoạt động xuất khẩu và nhập khẩu ở phần lớn các quốc gia trên thế giới khi nhu cầu về hàng hóa, nguyên liệu sản xuất giảm mạnh và các chuỗi cung ứng hàng hóa bị gián đoạn. Triển vọng thương mại u ám hơn tại các nước phụ thuộc vào xuất khẩu và hoạt động du lịch. Bên cạnh đó, những nước xuất khẩu dầu mỏ cũng chịu cú sốc mạnh khi giá dầu giảm trong nửa đầu năm.

Diễn biến tăng trưởng thương mại và FDI toàn cầu

|

|

Nguồn: WEO Report |

Tuy nhiên, tín hiệu phục hồi bắt đầu xuất hiện khi bước sang quý II/2020, đặc biệt khi các biện pháp cấm vận di chuyển được nới lỏng và thế giới chứng kiến sự phục hồi trong hoạt động kinh tế của các nước, trong đó, đáng chú ý là nền kinh tế Trung Quốc đã làm cho nhu cầu về trang thiết bị y tế, trang thiết bị công nghệ, nguyên liệu thô,… tăng cao.

Cuối cùng, trước tác động của dịch bệnh, hoạt động đầu tư trên toàn cầu cũng đã giảm mạnh trên diện rộng, nhưng tốc độ là khác nhau giữa các nước, khối nước. Theo báo cáo về dòng vốn đầu tư trực tiếp (FDI) trên toàn cầu của UNCTAD, vốn FDI đã giảm khoảng 49% trong nửa đầu năm so với năm 2019. Xu hướng giảm mạnh nhất xuất hiện tại các nền kinh tế phát triển, giảm khoảng 75% so với năm ngoái, đáng chú ý là tốc độ sụt giảm tại khu vực châu Âu và Bắc Mỹ. Trong khi đó, các nền kinh tế đang phát triển đã giảm thấp hơn kỳ vọng, ở mức 16%. Dòng vốn FDI vào khu vực châu Á có mức giảm thấp nhất, khoảng 12%, chủ yếu nhờ vào sự hồi phục mạnh mẽ của Trung Quốc. Trong nửa đầu năm 2020, dòng vốn FDI của khu vực châu Á đã chiếm khoảng một nửa dòng vốn FDI trên toàn cầu.

Theo báo cáo của UNCTAD, các cấu phần quan trọng của FDI toàn cầu cũng đã ghi nhận xu hướng giảm. Cụ thể, dòng vốn M&A toàn cầu trong 3 quý của năm 2020 đạt 319 tỷ USD, giảm 21% tại các nước đang phát triển, chiếm khoảng 80% các giao dịch trên toàn cầu. Bên cạnh đó, giá trị đầu tư vào các dự án xanh đạt 358 tỷ USD trong 8 tháng đầu năm 2020, ghi nhận xu hướng giảm lớn hơn tại các nước đang phát triển là 49% trong khi đó, tại các nước phát triển là 17%. Số lượng các dự án tài chính quốc tế cũng đã giảm 25%.

Dòng vốn FDI toàn cầu được dự báo giảm từ 30 – 40% trong năm 2020. Tốc độ suy giảm giảm tốc tại các nền kinh tế phát triển trong quý cuối cùng của năm, dòng vốn FDI ổn định hơn tại khu vực châu Á, thậm chí đang có nhiều tín hiệu phục hồi tại khu vực Đông Á.

Lạm phát toàn cầu vẫn ở mức thấp

Diễn biến của lạm phát trong năm 2020 tiếp tục ở mức thấp, tại các nền kinh tế phát triển, lạm phát dưới ngưỡng mục tiêu đặt ra là 2%, thậm chí có những tháng chỉ số giá cả tiêu dùng thiết lập trạng thái giảm phát, kéo dài liên tục trong một vài tháng như trường hợp của khu vực đồng tiền chung EU và Nhật Bản. Trong khi đó, diễn biến lạm phát tại hầu hết các nền kinh tế đang phát triển và mới nổi (ngoại trừ Ấn Độ) đã giảm mạnh trong giai đoạn đầu của đại dịch và hiện tại đạt ở mức thấp so với dữ liệu trong lịch sử.

Diễn biến của lạm phát trong năm 2020 cũng bị ảnh hưởng mạnh mẽ bởi đại dịch COVID-19, diễn biến của giá cả hàng hóa đã giảm mạnh trong 6 tháng đầu năm khi dịch bệnh bùng phát và lan rộng, xu hướng giảm không chỉ rõ nét ở các nhóm hàng phụ thuộc vào tổng cầu mà diễn ra đồng thời ở các nhóm hàng có độ nhậy thấp hơn với sự thay đổi của nhu cầu. Tiếp đến, lạm phát đã có xu hướng tăng trong quý III và chững lại trong quý cuối của năm, đặc biệt khi các hoạt động kinh tế có sự thay đổi khi Chính phủ các nước đưa ra các quyết sách có ảnh hưởng đến kỳ vọng mở rộng hay thu hẹp các hoạt động kinh tế trước diễn biến phức tạp của đại dịch. Trước tình hình đó, lạm phát của nhóm các nền kinh tế phát triển năm 2020 dự báo ở mức 0,8%, trong khi đó, tại nhóm các nền kinh tế đang phát triển và mới nổi ở mức 5%.

Diễn biến lạm phát tại các nền kinh tế phát triển

|

|

Nguồn: WEO Report (10/2020) |

Diễn biến lạm phát tại các nền kinh tế đang phát triển Và mới nổi

|

|

Nguồn: WEO Report (10/2020) |

Chính sách tiền tệ được nới lỏng để hỗ trợ vực dậy nền kinh tế trong đại dịch

Diễn biến suy giảm của kinh tế toàn cầu trong bối cảnh đại dịch khó kiểm soát, phần lớn các quốc gia trên thế giới đã phải triển khai các gói chính sách hỗ trợ kinh tế mạnh mẽ. Theo đó, chính sách tiền tệ (CSTT) liên tục được nới lỏng thông qua việc cắt giảm lãi suất chính sách, tiếp tục thực hiện các chương trình mua trái phiếu với quy mô lớn, triển khai nhiều chương trình cho vay tín dụng ưu đãi,… Tính đến cuối năm 2020, theo thống kê của Tổ chức Central Bank News đã có khoảng 90 lượt cắt giảm lãi suất, trong đó có nhiều NHTW thực hiện cắt giảm lãi suất nhiều hơn 2 lần trong năm.

Xu hướng cắt giảm lãi suất điều hành tập trung trong 2 quý đầu năm 2020, đặc biệt vào tháng 3, tháng 4 và diễn ra ít hơn trong nửa cuối năm, chỉ số theo dõi lãi suất toàn cầu (GIRM) đạt 4,19%, giảm 1,54 điểm phần trăm so với cuối năm 2019. Đồng thời, quy mô bảng cân đối tài sản của phần lớn NHTW các nước, đặc biệt là tại các nước lớn đều gia tăng mạnh, lớn hơn rất nhiều lần so với các mức đỉnh đã thiết lập sau khủng hoảng năm 2008.

Bên cạnh nới lỏng chính sách tiền tệ thông qua việc cắt giảm lãi suất và các chương trình QE, tại nhiều quốc gia, NHTW phối hợp với Bộ Tài chính triển khai các kế hoạch can thiệp có mục tiêu rõ ràng hơn như hoãn, cắt giảm thuế, phí và các gói kích thích kinh tế khổng lồ để hỗ trợ cho các thành phần trong nền kinh tế bị ảnh hưởng của dịch COVID-19.

Trong môi trường lãi suất được cắt giảm liên tục, các NHTW nới rộng thêm các gói nới lỏng định lượng QE, thanh khoản trên thị trường toàn cầu khá dồi dào. Trên cơ sở đó, lãi suất liên ngân hàng và lãi suất cho vay trong nền kinh tế ở hầu hết các quốc gia đều giảm so với năm 2019.

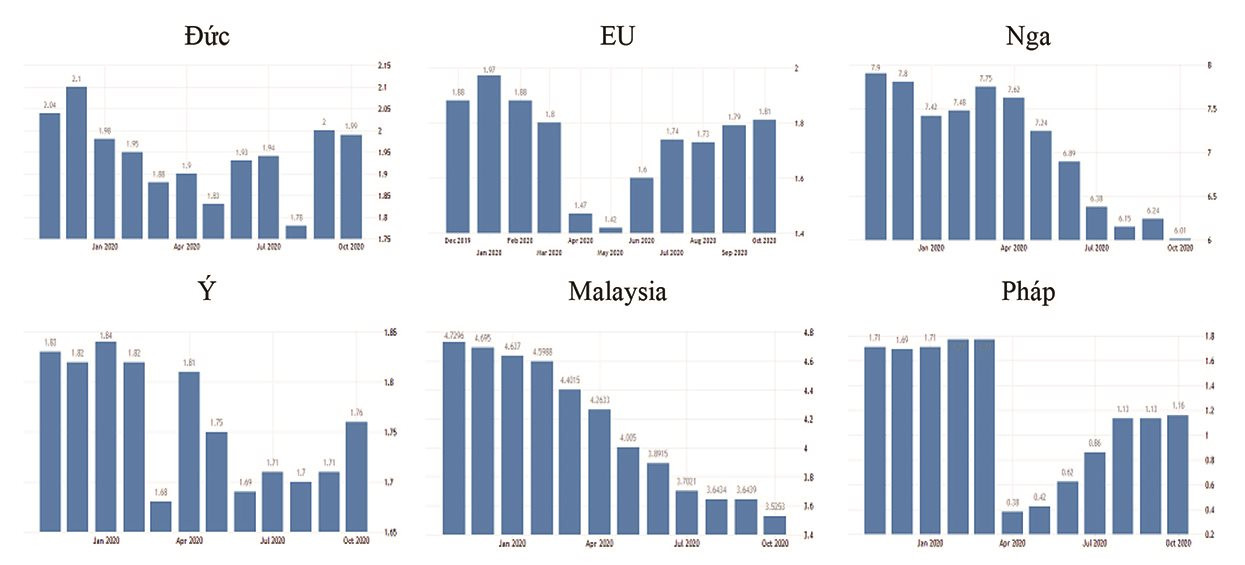

Diễn biến lãi suất cho vay tại một số quốc gia trong năm 2020

|

|

|

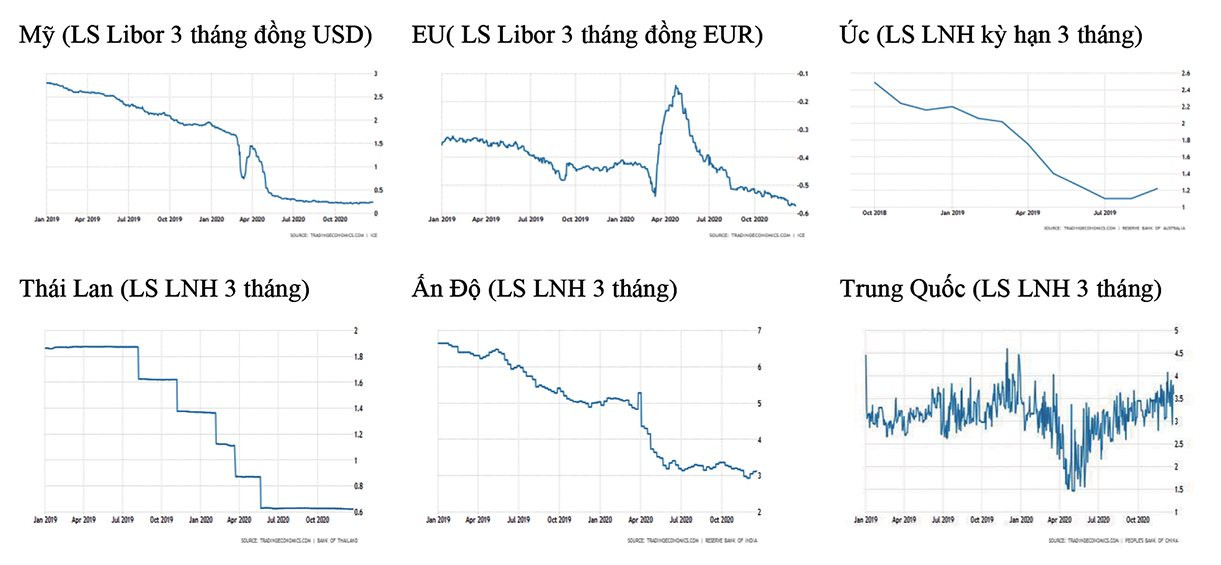

Diễn biến lãi suất cho vay liên ngân hàng tại một số quốc gia trong năm 2020

|

|

Nguồn: Trading Economics |

Có thể nhận thấy, trước tác động của đại dịch, kinh tế toàn cầu đã lao dốc mạnh trong 2 quý đầu năm, phục hồi khá mạnh mẽ trong quý III khi dịch bệnh được kiểm soát nhưng đã nhanh chóng chững lại, thậm chí xuất hiện tín hiệu suy giảm ở nhiều lĩnh vực, đặc biệt là thương mại, dịch vụ kể từ tháng 11 khi dịch bệnh bùng phát trở lại tại các nền kinh tế trên toàn cầu, ngoại trừ Trung Quốc.

Mặc dù kinh tế toàn cầu đã suy giảm trong năm 2020 nhưng những kết quả nghiên cứu vắc xin phòng chống dịch bệnh tại nhiều nền kinh tế như Mỹ, Nga, Anh,... vào những tháng cuối năm cùng với việc thành công của hiệp ước thương mại Brexit giữa Anh và EU, việc Chính quyền Mỹ ký thông qua gói cứu trợ COVID-19,... đã đem đến hy vọng cho kinh tế thế giới. Nếu vắc xin được thử nghiệm và triển khai phổ biến thành công, quan hệ thương mại giữa các nước lớn ổn định, cuộc sống của người dân được đảm bảo, dịch bệnh được kiểm soát thì kinh tế toàn cầu sẽ không phải đối mặt với giải pháp “lockdown” đang được áp dụng tại nhiều quốc gia, các hoạt động kinh tế sẽ khởi sắc trở lại một cách đồng đều trên diện rộng và khả năng xuất hiện các rủi ro tài chính sẽ được kiểm soát. Cần nhấn mạnh, triển vọng đó phụ thuộc rất nhiều vào khả năng kiểm soát dịch bệnh trên thế giới và cần phải có thời gian để có thể quay trở lại mức tăng trưởng dương.

Chính vì vậy, kinh tế thế giới dưới góc nhìn của giới chuyên gia vẫn còn ảm đạm trong 2 quý đầu năm 2021 và nhiều dự báo cho rằng tăng trưởng âm sẽ tiếp tục xuất hiện tại nhiều nền kinh tế lớn (Mỹ, châu Âu, Nhật Bản,…) trong những quý tới và diễn biến tích cực sẽ chỉ rõ nét hơn vào năm 2022.

Dự báo tăng trưởng kinh tế trong năm 2021 được các tổ chức kinh tế và giới chuyên gia nhận định có thể diễn ra theo 2 kịch bản: (i) Tăng trưởng kinh tế sẽ được thúc đẩy mạnh mẽ khi việc triển khai tiêm phòng vắc xin được thực hiện trên diện rộng. Chính sách tiền tệ nới lỏng sẽ phát huy tác dụng hiệu quả, niềm tin kinh doanh và tiêu dùng gia tăng,… Trong kịch bản này, GDP toàn cầu năm 2021 có thể tăng trong khoảng 4,5 – 5,5% với sự đóng góp dẫn dắt của các nền kinh tế đang phát triển và mới nổi; (ii) Tăng trưởng sẽ tiếp tục suy giảm nếu việc sản xuất và triển khai tiêm phòng rộng rãi vắc xin còn quá nhiều thách thức, kéo dài thời gian thực hiện các biện pháp giãn cách xã hội để ngăn chặn sự lây lan của dịch bệnh, sự bất ổn vẫn còn cao,… thì kinh tế toàn cầu sẽ đối mặt với nhiều rủi ro hơn, GDP toàn cầu tiếp tục chỉ có thể tăng khoảng 2% trong năm 2021 và nhiều khả năng đà phục hồi rõ nét sẽ xuất hiện dần dần trong năm 2022. Trong đó, khu vực Bắc Mỹ và châu Âu sẽ bị ảnh hưởng nặng nề hơn khu vực châu Á -Thái Bình Dương, sản lượng sẽ sụt giảm mạnh tại các nền kinh tế có ít chính sách bù đắp, sự ổn định của chính sách tài khóa và mức độ bảo vệ xã hội thấp,…

Nhìn chung, thách thức lớn nhất cho tăng trưởng kinh tế toàn cầu thời gian tới vẫn là nguy cơ gián đoạn kéo dài trên tất cả các mặt hoạt động của kinh tế trước khả năng kiểm soát dịch bệnh còn chưa chắc chắn. Các hoạt động sản xuất, dịch vụ sẽ tiếp tục bị thu hẹp; hoạt động thương mại, đầu tư chưa thể khởi sắc; tỷ lệ thất nghiệp sẽ gia tăng; niềm tin tiêu dùng và kinh doanh đối mặt với sự sụp đổ; tác động của các chính sách hỗ trợ sẽ không được phát huy; thị trường tài chính tiền tệ sẽ khó thiết lập được sự ổn định, nguy cơ đổ vỡ cũng có thể xuất hiện,… và gánh nặng tiếp tục đặt lên vai của CSTT và chính sách tài khóa.