.jpg "Vốn tín dụng chính sách tỉnh Vĩnh Long: “Cú hích” sinh kế khơi dậy khát vọng thoát nghèo bền vững")

")

.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

Bài viết tập trung làm rõ tổng quan về tài chính bền vững nhằm giảm thiểu và ứng phó với biến đổi khí hậu. Bài viết cũng nghiên cứu kinh nghiệm của các nước về phát triển các sản phẩm tài chính bền vững, từ đó, đề xuất khuyến nghị đối với các nhà tạo lập chính sách và các ngân hàng thương mại để cùng phát triển sản phẩm cho tài chính bền vững tại Việt Nam.

Tóm tắt: Phát triển xanh, tăng trưởng bền vững, giảm dần sử dụng các nguyên liệu hóa thạch và tăng tỷ trọng sử dụng năng lượng tái tạo trong phát triển kinh tế đang là xu thế và hướng đi của nhiều nền kinh tế trên thế giới, đặc biệt đối với các quốc gia đang phát triển. Là một trong số những quốc gia dễ bị tổn thương nhất bởi biến đổi khí hậu, trong thời gian qua Việt Nam luôn chủ động và tích cực triển khai nhiều hoạt động giảm thiểu và ứng phó với biến đổi khí hậu, vừa hướng tới phát triển xanh, bền vững. Để triển khai các cam kết này sẽ phải cần nguồn vốn lớn, dẫn đến nhu cầu về một dòng sản phẩm hoàn toàn mới, dành riêng cho nội dung bền vững (tài chính bền vững). Vì vậy, bài viết tập trung làm rõ tổng quan về tài chính bền vững nhằm giảm thiểu và ứng phó với biến đổi khí hậu. Bài viết cũng nghiên cứu kinh nghiệm của các nước về phát triển các sản phẩm tài chính bền vững, từ đó, đề xuất khuyến nghị đối với các nhà tạo lập chính sách và các ngân hàng thương mại để cùng phát triển sản phẩm cho tài chính bền vững tại Việt Nam.

Sustainable finance products: International experience and policy recommendations for Vietnam

Abstract: Global trends towards green development, sustainable growth, gradually reducing the dependence on fossil fuels, and increasing renewable energy use for economic expansion have emerged strongly, especially in developing countries. As one of the most vulnerable countries to climate change, in the past years, Vietnam has implemented substantial proactive climate change mitigation and adaptation measures towards green and sustainable development. Achieving these commitments requires significant climate-related capital investment, and thus, a need for a completely new product line dedicated to sustainability (i.e. sustainable finance) was born. Therefore, the article clarifies the overall concept of sustainable finance for climate change mitigation and adaptation. The paper will also study international experiences of sustainable finance products development. From there, recommendations are made for policymakers and commercial banks to develop sustainable finance in Vietnam.

1. Tổng quan về Tài chính bền vững nhằm ứng phó với biến đổi khí hậu

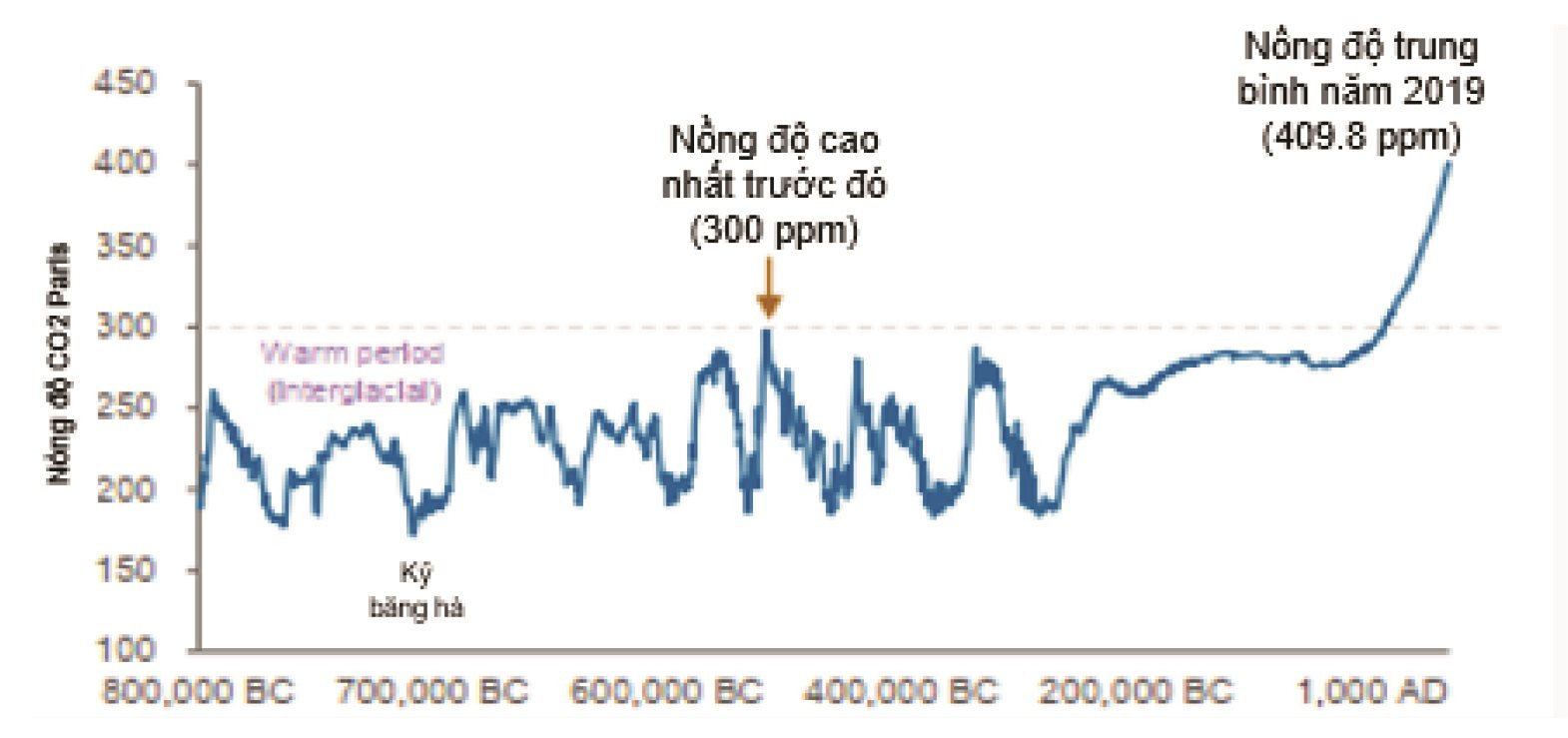

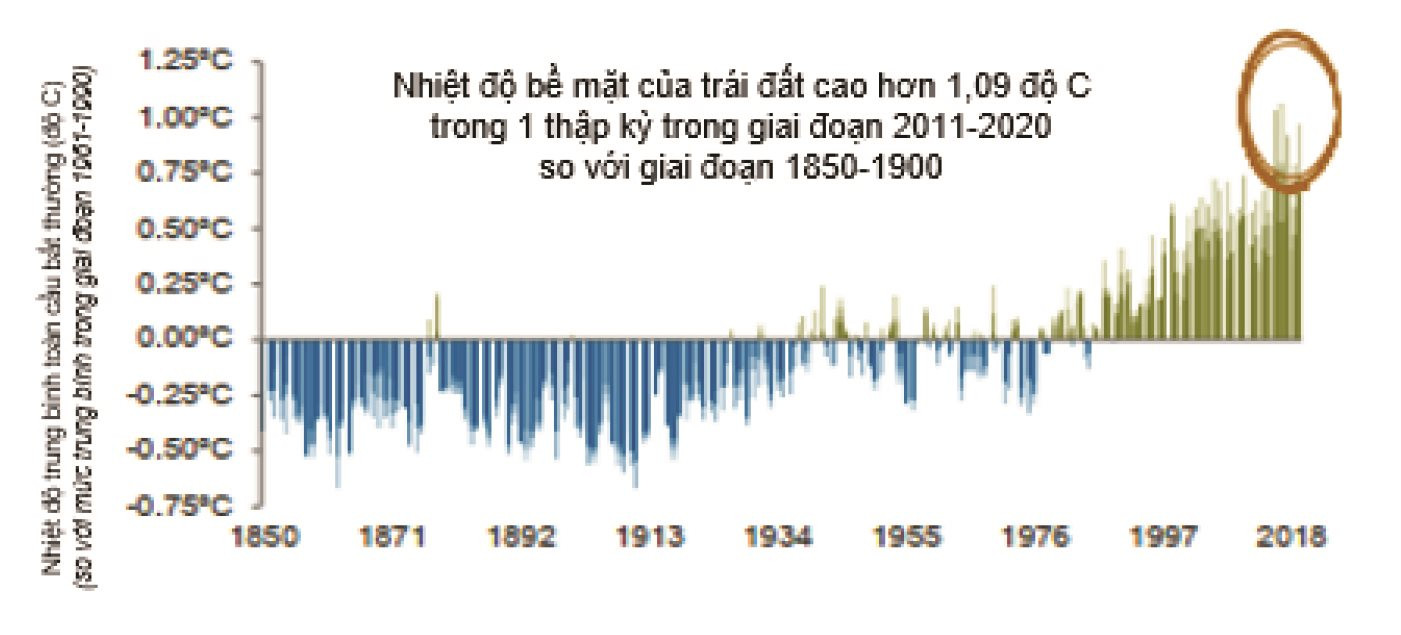

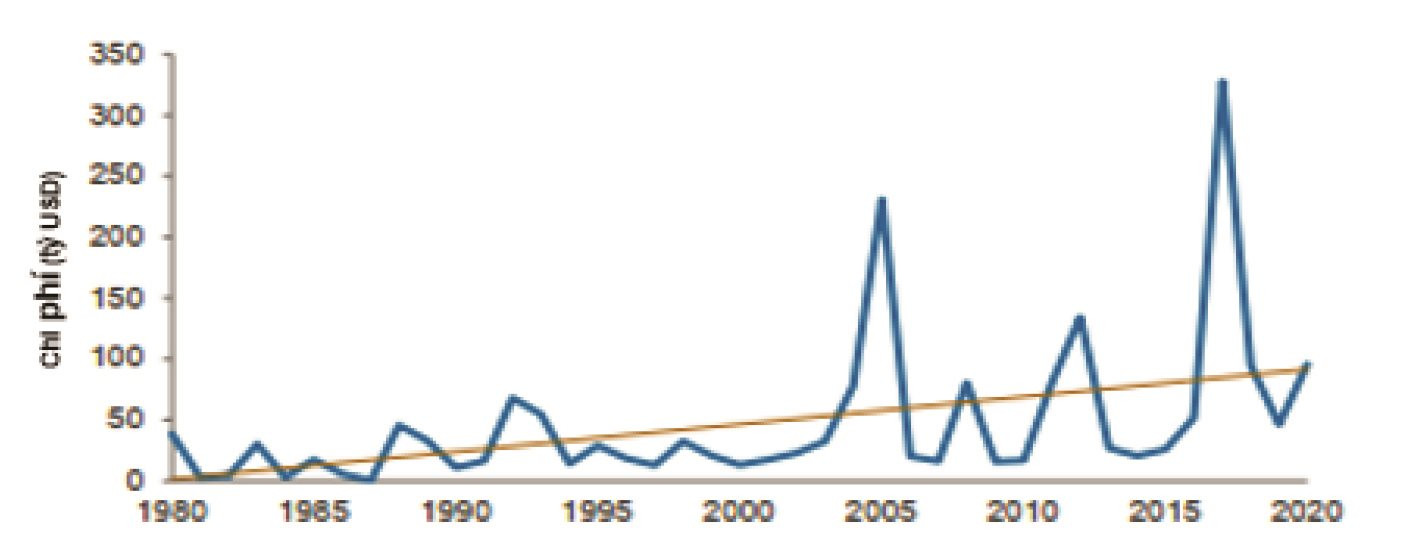

Biến đổi khí hậu đang là một hiện tượng toàn cầu và gây ảnh hưởng tiêu cực đến nền các nền kinh tế. Các chỉ số phản ảnh sự thay đổi của khí hậu đang cho thấy biến đổi khí hậu đang trở thành nguy cơ hiện hữu. Tất cả các chỉ số về nồng độ Co2 trong khí quyển toàn cầu, nhiệt độ bề mặt trái đất, cũng như số lượng các sự kiện thảm họa trị giá hàng tỷ USD đều gia tăng ở mức đáng báo động.

Hình 1: Nồng độ Co2 trong khí quyển toàn cầu

Trước các cảnh báo quốc tế về khủng hoảng khí hậu, Thỏa thuận Paris 2015 kêu gọi các biện pháp hạn chế mức tăng nhiệt độ toàn cầu xuống dưới 2°C so với thời kỳ tiền công nghiệp và theo đuổi nỗ lực để giới hạn mức tăng nhiệt độ ở mức 1,5°C. Tiếp đến, kết quả Báo cáo khoa học của IPCC - Ủy ban Liên chính phủ về Biến đổi Khí hậu về sự nóng lên toàn cầu đã chỉ ra rằng, để đạt mục tiêu 1,5°C, lượng khí thải ròng toàn cầu cần giảm 45% so với năm 2010 vào 2030, đạt phát thải ròng bằng “0” (Net zero)

Hình 2: Nhiệt độ bề mặt trái đất từ năm 1850-2019

Vào năm 2050. Và con đường duy nhất để đạt được điều đó chính là thông qua nền kinh tế carbon thấp, tức là nền kinh tế dựa trên các nguồn năng lượng tạo ra mức phát thải khí nhà kính (GHG) thấp.

Tại Hội nghị lần thứ 26 các bên tham gia Công ước khung của Liên hợp quốc về biến đổi khí hậu (COP26) tháng 11/2021 tại Glasgow, rất nhiều quốc gia, trong đó có Việt Nam đã đưa ra cam kết phát thải ròng bằng “0” vào 2050, thông qua các cam kết chuyển đổi điện than, đẩy nhanh chuyển đổi sang giao thông ít phát thải, bảo vệ rừng và sử dụng đất, cũng như cam kết giảm phát thải mê-tan toàn cầu.

Hình 3: Các sự kiện thảm họa trị giá hàng tỷ USD từ năm 1980-2021

Để hưởng ứng các lời kêu gọi và cam kết toàn cầu đó, vai trò của tài chính được chú trọng như một đòn bẩy để thúc đẩy các hành động vì khí hậu và giải quyết các thách thức về tính bền vững. Trong thời gian gần đây, phát triển bền vững và tài chính xanh, tài chính bền vững đã trở thành mối quan tâm hàng đầu trong các chương trình nghị sự quốc tế. Theo Báo cáo Brundtland (1987), khái niệm phát triển bền vững đề cập đến “Sự phát triển đáp ứng nhu cầu của hiện tại mà không làm ảnh hưởng đến khả năng đáp ứng nhu cầu của các thế hệ tương lai”. Theo đó, có thể định nghĩa tài chính bền vững là bất kỳ hình thức dịch vụ tài chính nào nhằm đạt mục tiêu bền vững, tức vì mục tiêu Môi trường (“Environment”), Xã hội (“Social”), và Quản trị (“Governance”). Nói cách khác, đó chính là việc tích hợp các tiêu chí về môi trường, xã hội và quản trị (ESG) vào các quyết định kinh doanh hoặc đầu tư trong các dịch vụ tài chính. Vì vậy, nhiệm vụ cao nhất mà các công cụ này đảm nhiệm chính là hỗ trợ các Mục tiêu Phát triển Bền vững (Sustainable Development Goals - SDGs) của Liên Hiệp Quốc, đặc biệt là các hành động để chống lại biến đổi khí hậu. Bên cạnh mục tiêu chung vì phát triển bền vững và đáp ứng yêu cầu từ các cơ quan quản lý, sự thay đổi đang diễn ra tại các định chế tài chính toàn cầu để thúc đẩy các sản phẩm tài chính bền vững, đồng thời kết hợp các tiêu chí ESG vào việc phân bổ vốn và quản lý còn mang lại những lợi ích tài chính và phi tài chính đáng kể.

2. Kinh nghiệm quốc tế về phát triển Tài chính Bền vững

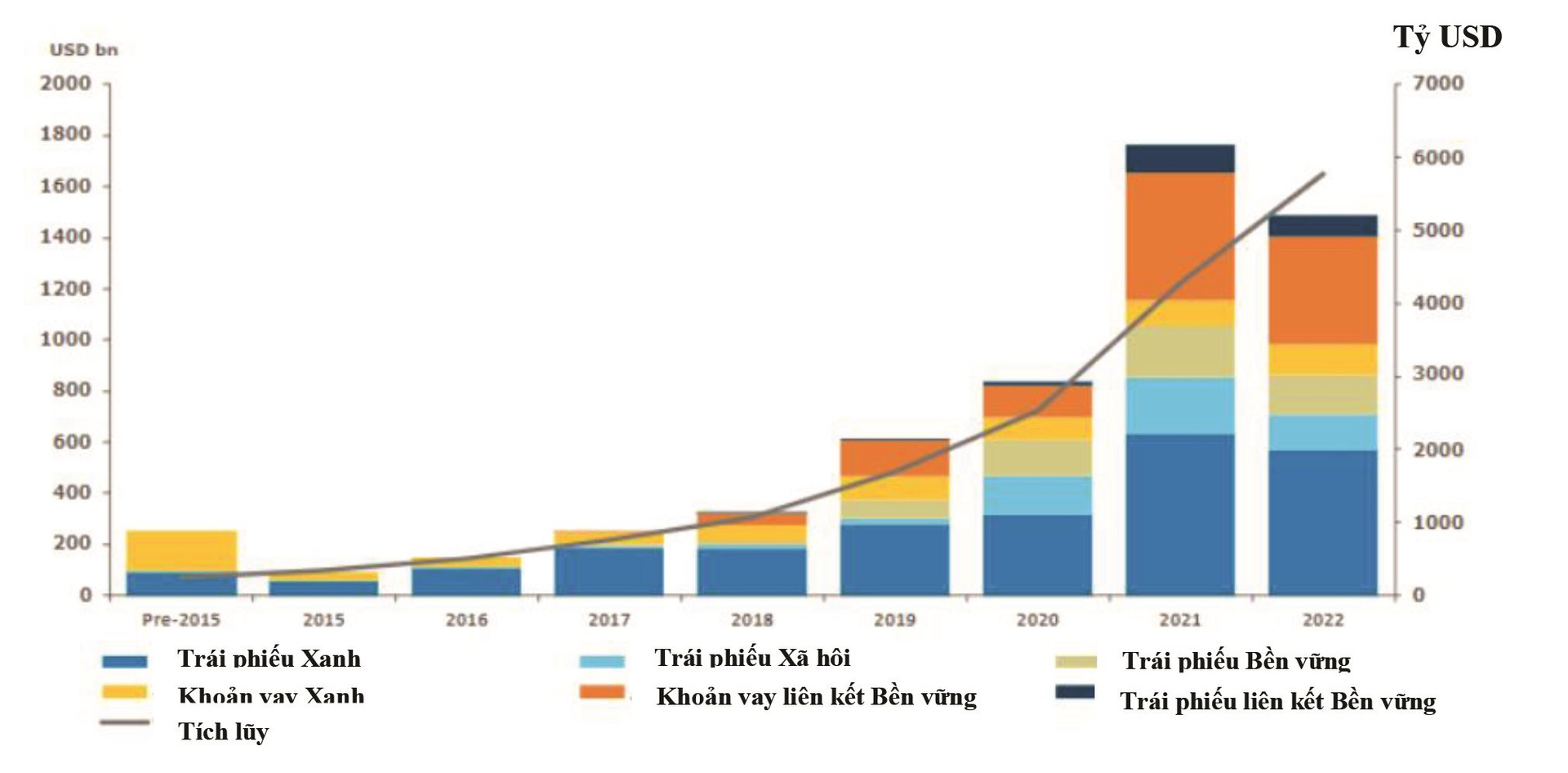

Trong thực tiễn phát triển Tài chính Bền vững, các ngân hàng có thể xây dựng các sản phẩm Tài chính Bền vững đặc thù để tích cực tài trợ cho các dự án xanh và bền vững. Trong hai năm trở lại đây, trên thị trường toàn cầu, Tài chính Bền vững đã trở thành là một xu thế mạnh mẽ. Hình 4 cho thấy, tổng giá trị thị trường nợ (trái phiếu và khoản vay) bền vững tăng mạnh từ 28,7 tỷ USD vào năm 2013, năm 2021 đạt 1.643,7 tỷ USD, tăng trưởng 116% so với năm 2020. Qua đó, thể hiện vai trò của các ngân hàng và tổ chức tài chính trong việc hỗ trợ các nước đang phát triển thông qua cơ chế tài trợ và bảo lãnh, nhằm huy động đầu tư vào các công cụ tài chính bền vững, đặc biệt tại các nước đang phát triển chịu ảnh hưởng lớn bởi biến đổi khí hậu.

Hình 4: Giá trị phát hành của các sản phẩm Tài chính Bền vững

Các sản phẩm tài chính bền vững có thể bao gồm các sản phẩm như trái phiếu xanh, trái phiếu liên quan đến xã hội, trong đó trái phiếu xanh chiếm đa số, đặc biệt là tài trợ các dự án năng lượng tái tạo, hiệu quả năng lượng, trong khi một số lĩnh vực khác chưa nhận được nhiều tài trợ do các tài sản này khó đánh giá hơn. Cùng với sự phát triển của các tiêu chuẩn, chuẩn mực phân loại các hoạt động xanh và xã hội, sẽ ngày càng có nhiều hơn các mục tiêu cuối cùng được áp dụng cho các công cụ tài trợ theo chủ đề này. Trong khi đó, các sản phẩm liên kết bền vững, cũng gồm trái phiếu và khoản vay vận hành dựa trên đánh giá kết quả hoạt động bền vững và không quy định cụ thể mục đích sử dụng vốn huy động được từ các sản phẩm đó.

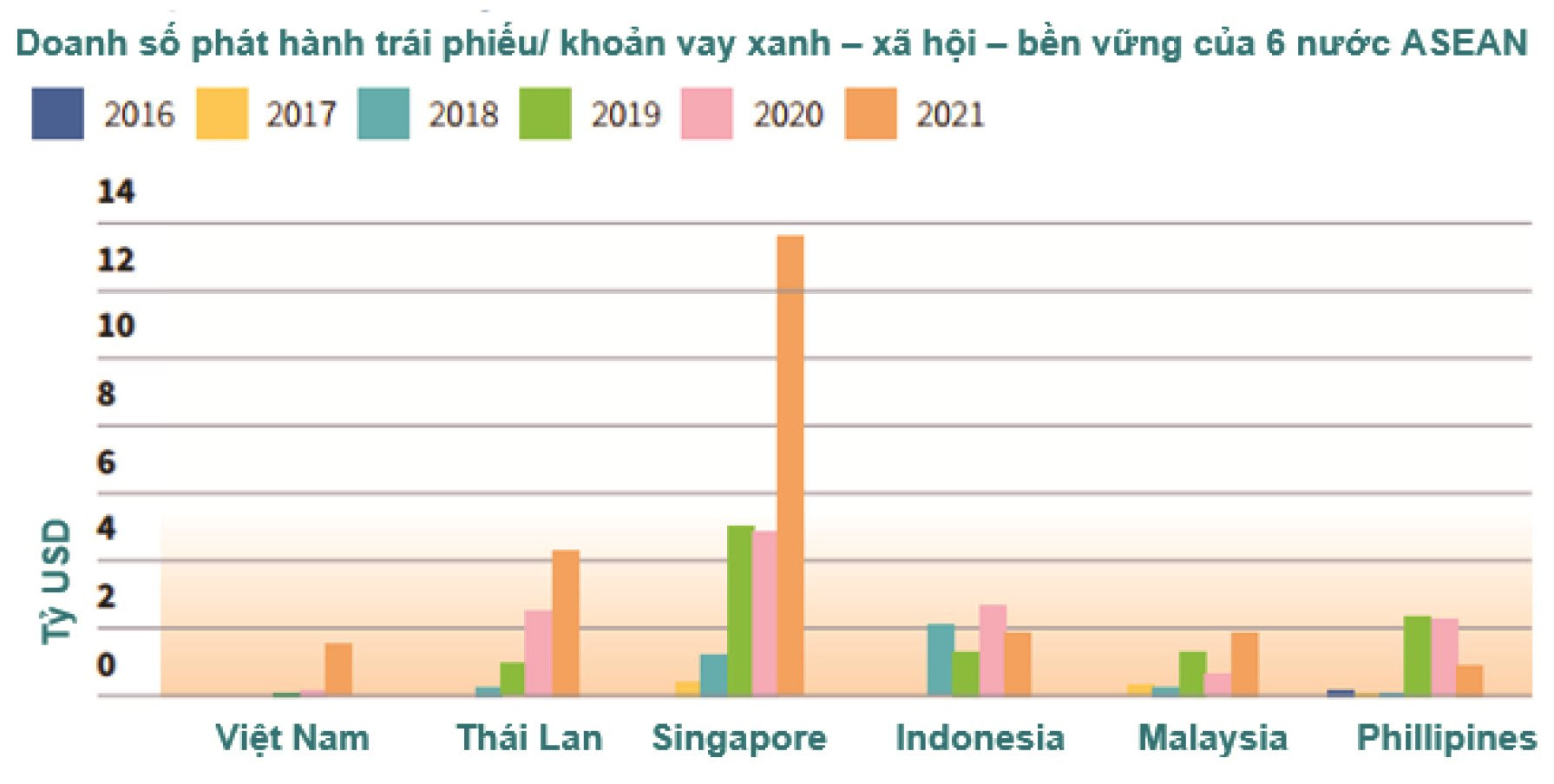

Hình 5: Doanh số phát hành trái phiếu/khoản vay xanh xã hội-bền vững tại các quốc gia ASEAN, giai đoạn 2016-2021

Tại ASEAN, tiếp theo Hội nghị COP26, các quốc gia thành viên ASEAN đã cập nhật Báo cáo đóng góp do quốc gia tự quyết định (NDC), trong đó, 9/10 quốc gia cam kết các mục tiêu hướng tới phát thải ròng bằng 0. Theo đó, chính sách tăng trưởng kinh tế, đặc biệt các chính sách về chuyển dịch năng lượng của các nước sẽ được điều chỉnh để phù hợp với các kế hoạch hành động về khí hậu. Đây đã và sẽ tiếp tục là động lực cho tài chính bền vững phát triển tại khu vực này.

Bên cạnh các sản phẩm Tài chính Bền vững, các ngân hàng cũng chú trọng xây dựng Khung quản lý rủi ro ESG, nhằm đưa ra các quy định, yêu cầu về bảo vệ môi trường, đảm bảo mục tiêu phát triển bền vững khi tài trợ cho các công ty phát thải nhiều khí carbon để giảm thiểu rủi ro khí hậu. Hơn nữa, bản thân những rủi ro về khí hậu cũng có thể chuyển biến thành rủi ro tài chính như rủi ro tín dụng, rủi ro thanh khoản, rủi ro thị trường và rủi ro hoạt động. Các cú sốc về sự biến đổi khí hậu có thể dẫn tới rủi ro nợ xấu tăng lên đối với danh mục cho vay hoặc giá trị tài sản hạ thấp. Xa hơn nữa, về dài hạn, năng lực về quản lý rủi ro ESG cũng có thể tác động lên định hạng tín nhiệm của các doanh nghiệp và ngân hàng.

3. Phát triển Tài chính Bền vững ở Việt Nam và khuyến nghị chính sách

Với Việt Nam, Thủ tướng Chính phủ Việt Nam tại Hội nghị COP26 đã cam kết đạt mức phát thải ròng bằng “0” vào năm 2050, giảm phát thải khí mê-tan 30% vào năm 2030, bảo tồn và đẩy nhanh quá trình phục hồi rừng và các hệ sinh thái trên cạn khác, cũng như chuyển đổi điện than sang năng lượng sạch. Các cam kết này đã gửi đi tín hiệu mạnh mẽ với cộng đồng quốc tế, khai thông cơ hội cho Việt Nam tiếp cận các nguồn tài chính toàn cầu cho phát triển ít phát thải.

Trong thực tế, Việt Nam đã sớm xác định chương trình mục tiêu quốc gia ứng phó với biến đổi khí hậu từ năm 2008. Từ đó tới nay, các nền tảng, chủ trương khác cũng đã lần lượt được hình thành như Chiến lược tăng trưởng Xanh giai đoạn 2011-2020 và tầm nhìn đến năm 2050, Kế hoạch hành động của Ngành Tài chính – Ngân hàng để thực hiện Chiến lược quốc gia về tăng trưởng xanh 2012, Đề án phát triển ngân hàng xanh, cho phép tín dụng xanh đạt 3,5% và tín dụng bền vững đạt 14,2% tổng tín dụng ngân hàng tính đến quý I/2021, Luật Bảo vệ môi trường sửa đổi 2020 (cập nhật chương ứng phó với Biến đổi Khí hậu), Sổ tay hướng dẫn phát hành trái phiếu xanh, xã hội và bền vững của Uỷ Ban Chứng khoán Nhà nước năm 2021. Gần đây nhất là Nghị định 06/2022/NĐ-CP ngày 7/1/2022 của Chính phủ về giảm nhẹ phát thải khí nhà kính, bảo vệ tầng ô-zôn và sẽ sớm ban hành Danh mục các cơ sở phải thực hiện kiểm kê khí nhà kính, Quyết định 888/QĐ-TTg ngày 25/7/2022 của Thủ tướng phê duyệt Đề án về những nhiệm vụ, giải pháp triển khai kết quả Hội nghị COP26 và Quyết định 896/QĐ-TTg ngày 26/7/2022 của Thủ tướng phê duyệt Chiến lược quốc gia về biến đổi khí hậu giai đoạn đến 2050... được xây dựng theo hướng tiếp cận các cam kết tại COP26, với mục đích huy động toàn xã hội thực hiện ứng phó với biến đổi khí hậu. Đây sẽ là cơ sở pháp lý thực hiện giảm nhẹ phát thải ở Việt Nam, dẫn đến những thay đổi quan trọng cho đầu tư, thương mại. Phát triển ít phát thải sẽ là xu thế chủ đạo để Việt Nam tiếp tục thay đổi toàn diện mô hình phát triển từ dựa trên năng lượng hoá thạch, sử dụng nhiều tài nguyên sang mô hình phát triển theo hướng ít phát thải, phù hợp với xu hướng chung toàn cầu.

Theo đó, nhu cầu tài trợ của Việt Nam vì các mục tiêu phát triển bền vững và chuyển đổi trong lĩnh vực năng lượng sẽ rất lớn. Theo Ngân hàng Thế giới, nhu cầu tài chính cho các hành động vì khí hậu có thể lên tới 368 tỷ USD. Các ngân hàng, tổ chức tài chính quốc tế cũng như các nguồn lực trong nước sẽ cần tích cực triển khai các nguồn tài chính hỗ trợ các mục tiêu ứng phó với biến đổi khí hậu, hướng đến nền kinh tế trung hòa carbon, ưu tiên các hoạt động tài trợ và đầu tư cho các lĩnh vực chuyển đổi sang một nền kinh tế phát thải carbon thấp hơn (giảm nhẹ - mitigation), như chuyển đổi năng lượng, hiệu quả năng lượng, xử lý nước và quản lý chất thải…., đồng thời tạo điều kiện cho các dự án thích ứng với biến đổi khí hậu (adaptation), cũng như để phục hồi những tổn thất và thiệt hại (loss and damage) là trọng tâm mới được các nước thông qua tại COP27 tháng 11/2022.

Dựa trên các kinh nghiệm vận hành quốc tế, có thể đưa ra một số điều kiện tiền đề để đảm bảo đạt được các kế hoạch phát triển tài chính bền vững tại Việt Nam, bao gồm:

- Tạo môi trường thuận lợi về cơ chế, chính sách, thu hút các dòng vốn đầu tư vào hạ tầng ứng phó với biến đổi khí hậu, chuyển đổi mô hình phát triển và chuyển đổi năng lượng.

- Tăng cường truyền thông, đào tạo cho doanh nghiệp về vai trò của các doanh nghiệp trong thúc đẩy nỗ lực chống biến đổi khí hậu và phát triển bền vững, tăng cường năng lực cho doanh nghiệp thực hiện giảm phát thải khí nhà kính, ứng dụng các tiêu chí Môi trường, Xã hội và Quản trị (ESG) trong doanh nghiệp…

- Tăng cường phối hợp giữa các ngân hàng, tổ chức tài chính trong công tác tài trợ các phương án vay vốn, dự án đầu tư trong lĩnh vực chuyển đổi sang một nền kinh tế phát thải carbon thấp hơn, các dự án ứng phó với biến đổi khí hậu.

Đối với riêng ngành ngân hàng, trên góc độ các ngân hàng thương mại, quản trị tốt có vai trò hàng đầu bởi tài chính bền vững yêu cầu ngân hàng thực hiện những định hình về chiến lược, thiết lập lộ trình hướng tới sự bền vững trong các hoạt động tài trợ của ngân hàng, xác định các rủi ro và cơ hội về môi trường và biến đổi khí hậu và đánh giá những tác động của chúng đối với chiến lược và kế hoạch của ngân hàng. Thứ hai, xây dựng năng lực triển khai cũng là bí quyết để triển khai tài chính bền vững thành công trong bối cảnh có rất nhiều khuôn khổ và công cụ sẵn có để hướng dẫn với những thị trường mới như Việt Nam. Những thông tin và hướng dẫn này sẽ giúp các ngân hàng hình thành các chiến lược, xác định các giải pháp thích hợp với chi phí dự kiến. Các ngân hàng cũng sẽ hiểu các vấn đề dự kiến khi triển khai hoạt động kinh doanh mới sẽ tác động thế nào đến hoạt động hiện tại, đồng thời có cái nhìn sâu sắc, có giá trị trong giai đoạn lập kế hoạch về những rủi ro tiềm ẩn và cách giải quyết để đạt được mục tiêu cuối cùng, đặc biệt về các phương pháp xác định tính “bền vững” và thu thập dữ liệu từ các đối tác bên ngoài.

Trên góc độ Ngân hàng Nhà nước và các cơ quan quản lý Nhà nước khác, cần đưa rủi ro khí hậu vào các khung tuân thủ và công bố thông tin, đồng thời điều hành chính sách tiền tệ phù hợp với các chính sách phát triển bền vững của quốc gia, tạo động lực cho tín dụng xanh thông qua các cơ chế cụ thể để khuyến khích mặt bằng chung hướng tới cam kết tài trợ vì net-zero, loại bỏ dần các lĩnh vực gây ô nhiễm môi trường, khuyến khích tài trợ nền kinh tế xanh và chuyển đổi khí hậu.

Kết luận:

Tính bền vững hiện đang là một vấn đề nóng được chú trọng trong nhiều lĩnh vực, điều này bắt nguồn từ những hiện tượng biến đổi khí hậu đã ngày càng ảnh hưởng rõ rệt đến thế giới. Với vị trí địa lý dễ bị tổn thương bởi rủi ro khí hậu và có mức độ ô nhiễm nghiêm trọng, nhu cầu và cơ hội cho tài chính bền vững tại Việt Nam là rất lớn. Các hình thức để các ngân hàng có thể triển khai đa dạng gồm huy động vốn, tài trợ dự án và cho vay khách hàng. Điều này sẽ giúp đáp ứng nhu cầu vay vốn và đầu tư đa dạng về phát triển bền vững, hưởng ứng kêu gọi hành động về phát triển bền vững và chống biến đổi khí hậu, cũng như hướng tới các kế hoạch dài hạn khi các nhà quản lý chuyển từ cơ chế ‘khuyến khích’ sang ‘yêu cầu tuân thủ’. Bên cạnh đó, các lợi ích tiềm năng khác bao gồm việc giảm thiểu rủi ro môi trường xã hội đối với danh mục cho vay, tăng uy tín với đối tác và khách hàng. Tuy nhiên, để thành công, nỗ lực sẽ không thể chỉ đến từ hệ thống ngân hàng mà yêu cầu đặt ra là xu hướng bền vững cần được định hình lại trong mọi ngành nghề và khu vực, thúc đẩy hệ sinh thái kinh doanh và tạo ra những cơ hội mới. Các chính sách công cần tiếp tục xoay trục hỗ trợ tới các lĩnh vực bền vững trọng yếu, yêu cầu các báo cáo bắt buộc về môi trường – xã hội – quản trị (ESG). Các doanh nghiệp cần đạt lợi thế cạnh tranh và thúc đẩy giá trị cho cổ đông thông qua việc định vị dài hạn vì phát triển bền vững. Bởi chính sách và sự thay đổi tư duy có tính hệ thống của khách hàng sẽ là điều kiện cơ sở để các ngân hàng có thể triển khai thành công các sản phẩm tài chính bền vững một cách công bằng và hiệu quả.

Tài liệu tham khảo:

1. ASEAN Sustainable Finance State of the Market 2021, Climate Bond Initiative, https://www.climatebonds.net/f...

2. Một số trang web

https://www.ncei.noaa.gov/cdo-...

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 8 năm 2023