.jpg "Vốn tín dụng chính sách tỉnh Vĩnh Long: “Cú hích” sinh kế khơi dậy khát vọng thoát nghèo bền vững")

")

Gửi bình luận

Thứ Tư, 15/7/2026

Thứ Tư, 15/7/2026

Sự tham gia tích cực và kịp thời của NHTM sẽ góp phần quan trọng trong việc thích ứng và giảm thiểu tác động của biến đổi khí hậu tại Việt Nam.

Tóm tắt: Bài viết tập trung phân tích thực trạng biến đổi khí hậu tại Việt Nam và nhấn mạnh tầm quan trọng của ngân hàng thương mại (NHTM) trong việc thích ứng với những thách thức này. Thông qua việc cung cấp các gói tín dụng ưu đãi và hỗ trợ cho các dự án đầu tư liên quan đến ứng phó biến đổi khí hậu, NHTM có thể đóng góp tích cực vào quá trình phát triển bền vững. Bài viết cũng đưa ra một số kiến nghị nhằm tăng cường vai trò của NHTM trong ứng phó biến đổi khí hậu, bao gồm việc hoàn thiện chính sách và pháp luật, cũng như cải thiện các cơ chế tài chính nhằm tạo điều kiện thuận lợi cho các hoạt động tín dụng xanh. Những kiến nghị này sẽ giúp NHTM phát huy hiệu quả hơn nữa trong việc tham gia vào các hoạt động ứng phó biến đổi khí hậu, đồng thời đảm bảo phát triển bền vững.

Từ khoá: Biến đổi khí hậu, các dịch vụ tài chính, ngân hàng, tín dụng, ứng phó biến đổi khí hậu.

ENHANCING THE ROLE OF COMMERCIAL BANKS IN RESPONSE TO CLIMATE CHANGE

Abstract: The article focuses on analyzing the current state of climate change in Vietnam and emphasizes the significance of commercial banks in adapting to these challenges. By providing preferential credit packages and support for investment projects related to climate change mitigation and adaptation, commercial banks can play a positive role in the sustainable development process. This article also presents several recommendations to enhance the role of commercial banks in climate change response, including the refinement of policies and legal frameworks, as well as the improvement of financial mechanisms to facilitate green credit activities. These recommendations will enable banks to be more effective in participating in climate change initiatives while ensuring sustainable development.

Keywords: Climate change response, climate change, commercial banks, credit, financial services.

Đặt vấn đề

Biến đổi khí hậu đang trở thành một thách thức nghiêm trọng đối với sự tồn tại của nhân loại, đặc biệt trong bối cảnh các tác động tiêu cực ngày càng gia tăng đối với đời sống kinh tế và xã hội. Việt Nam là một đất nước với nhiều vấn đề về môi trường và bị ảnh hưởng nặng nề từ biến đổi khí hậu, đã tích cực chủ động tham gia vào các cam kết quốc tế nhằm giảm phát thải khí nhà kính và tăng cường phát triển bền vững. Quốc gia này đã thực hiện nhiều hành động tích cực, như tham gia Chương trình nghị sự 2030 vì sự phát triển bền vững và ký Thỏa thuận Paris về biến đổi khí hậu, đồng thời xây dựng Chiến lược và Kế hoạch hành động quốc gia về tăng trưởng xanh.

Để đạt được các mục tiêu này, việc tăng cường vai trò của hệ thống NHTM trong ứng phó với biến đổi khí hậu là rất cần thiết. NHTM cần cung cấp các gói tín dụng ưu đãi và hỗ trợ cho các dự án đầu tư liên quan đến ứng phó biến đổi khí hậu, từ đó tạo động lực cho các bên liên quan thực hiện tốt các mục tiêu đã đề ra. Sự tham gia tích cực và kịp thời của NHTM sẽ góp phần quan trọng trong việc thích ứng và giảm thiểu tác động của biến đổi khí hậu tại Việt Nam.

Biến đổi khí hậu trên thế giới và tại Việt Nam

Theo UN (2024), biến đổi khí hậu đề cập tới các thay đổi dài hạn xuất phát từ tự nhiên, hoạt động của mặt trời, các vụ phun trào núi lửa tới hình thái thời tiết và nhiệt độ. Tuy nhiên, những năm từ 1800 trở lại đây, hoạt động của con người được cho rằng chính là nguyên nhân gây ra biến đổi khí hậu do đốt nhiên liệu hóa thạch như than, dầu và khí đốt, khiến tạo ra các khí thải nhà kính chính như các-bon đi-ô-xít và mê-tan, gây ra sự nóng lên trên toàn cầu. Ví dụ, việc sử dụng xăng để lái ô tô hoặc than để sưởi ấm một tòa nhà, chặt phá rừng có thể giải phóng khí các-bon-đi-ô-xít, hay các hoạt động nông nghiệp, dầu khí là nguồn phát thải khí mê-tan chính. Có thể nói, khai thác năng lượng, phát triển công nghiệp, xây dựng cơ sở vật chất hạ tầng, sử dụng đất hay thúc đẩy canh tác và nông nghiệp là những lĩnh vực chính gây ra khí nhà kính.

Hình 1. Các rủi ro của biến đổi khí hậu tác động đến mọi lĩnh vực của đời sống

Các hiện tượng biến đổi khí hậu xảy ra tạo nên các rủi ro tới lương thực, thực phẩm, nhà ở, công việc và sức khỏe con người, đồng thời dẫn tới nhiều ảnh hưởng tới các đối tượng dễ bị tổn thương trong xã hội như các cá nhân ở vùng xa xôi, ốc đảo, hoặc các quốc gia đang phát triển. Sự gia tăng của băng tan dẫn tới mực nước biển dâng cao, hiện tượng xâm nhập mặn có thể tạo ra nạn đói và di dời dân cư trên diện rộng. Biến đổi khí hậu có tác động ngày càng đáng kể đến phần lớn nền kinh tế thế giới, phần lớn xã hội, cộng đồng và hầu hết các thị trường. Tần suất và cường độ ngày càng tăng của các hiện tượng thời tiết cực đoan và liên quan đến khí hậu cũng như cuộc tranh luận gay gắt về các chính sách năng lượng hiện tại và tương lai, cộng thêm các yếu tố địa chính trị bất ổn ở một số khu vực trên thế giới cho thấy biến đổi khí hậu không chỉ là một vấn đề dài hạn hay một sự kiện kéo dài (Oreskes, 2004; Doran & Zimmerman, 2009).

Mối quan tâm của các quốc gia đến biến đổi khí hậu nói chung, quản trị rủi ro tài chính liên quan khí hậu nói riêng đang dần tăng lên. Thế giới đang chuyển đổi từ than đá - nguồn năng lượng chiếm ưu thế nhất và phát thải nhiều carbon nhất thế giới – để hướng tới một tương lai của năng lượng sạch và phát thải carbon thấp. Theo Climate Action Tracker (2022), tính đến tháng 11 năm 2022, khoảng 140 quốc gia đã công bố hoặc đang xem xét các mục tiêu phát thải ròng bằng 0, bao phủ gần 90% lượng khí thải toàn cầu. Tuy nhiên, vẫn có 12% quốc gia không có mục tiêu gì.

Có một số quốc gia trên thế giới đã đạt được nhiều thành tựu quan trọng trong chống biến đổi khí hậu, giảm thiểu rủi ro tài chính liên quan khí hậu như Đan Mạch, Thụy Điển, Chi Lê, Ấn Độ. Tuy nhiên, có rất nhiều quốc gia, kể cả các quốc gia phát triển, đang chưa quan tâm hoặc thực hiện ở mức tối thiểu.

Việt Nam là một trong những quốc gia đang phát triển có sự cam kết mạnh mẽ trong chống biến đổi khí hậu. Việt Nam đã công bố mục tiêu đạt mức phát thải ròng bằng 0 vào năm 2050 trong Hội nghị thượng đỉnh các nhà lãnh đạo thế giới COP26 vào năm 2021. Kế hoạch để đạt được mục tiêu này đã được cụ thể với các văn bản pháp lý quan trọng do Thủ tướng Chính Phủ ban hành, bao gồm: Chiến lược quốc gia về Tăng trưởng xanh cho giai đoạn 2021-2030 với tầm nhìn hướng tới 2050 (Quyết định 1658/QĐ-TTg ngày 1/10/2021); Kế hoạch hành động quốc gia về tăng trưởng xanh giai đoạn 2021-2030 (Quyết định 882/QĐ-TTg ngày 22/7/2022); Chiến lược quốc gia về biến đổi khí hậu đến 2050 (Quyết định số 896/QĐ-TTg ngày 26/07/2022); Đề án về những nhiệm vụ, giải pháp triển khai kết quả Hội nghị lần thứ 26 các bên tham gia Công ước khung của Liên hợp quốc về biến đổi khí hậu (Quyết định số 888/QĐ-TTg ngày 25/07/2022); và Đề án phát triển kinh tế tuần hoàn ở Việt Nam (Quyết định số 687/QĐ-TTg ngày 07/06/2022). Ngay sau đó, các bộ ban ngành, các tỉnh thành đã ban hành hàng loạt các văn bản hướng dẫn thực hiện các quyết định trên.

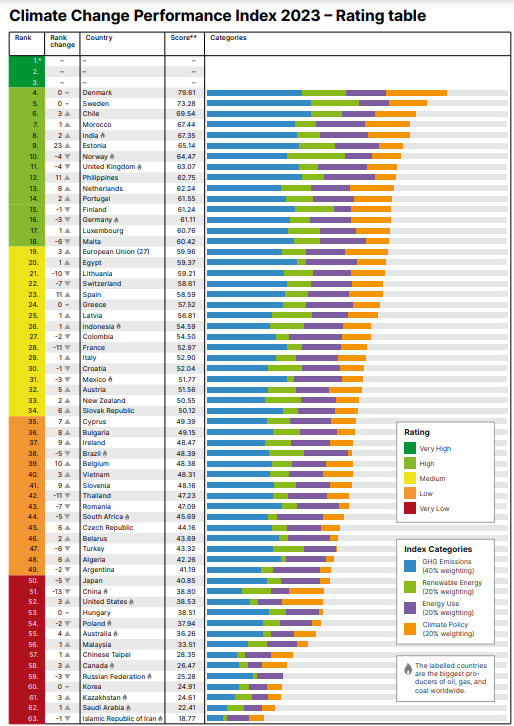

Tất cả những nỗ lực của Việt Nam đã được thế giới ghi nhận. Năm 2023, Việt Nam được xếp hạng 40/63 trong thực hiện các biện pháp chống biến đổi khí hậu, chung nhóm với các quốc gia nổi tiếng quan tâm tới môi trường như Ireland, Bỉ. Trong khu vực Asean, Việt Nam chỉ xếp sau Philippines (12/63) và Indonesia (26/63) (CCPI, 2023).

Tuy nhiên, biến đổi khí hậu ở Việt Nam đang có những diễn biến phức tạp, diễn ra nhanh chóng hơn so với dự kiến. Việt Nam là một trong năm quốc gia bị đánh giá là dễ bị tổn thương nhất trên thế giới trước biến đổi khí hậu và thiên tai. Tính dễ bị tổn thương do biến đổi khí hậu ảnh hưởng đến 74% dân số Việt Nam. Tác động do biến đổi khí hậu nói riêng rất nặng nề, với mức thiệt hại 3,2% GDP năm 2020, và dự kiến có thể ảnh hưởng đến 433.000 người/năm, gây thâm hụt 3,6 tỷ USD vào năm 2030, giảm GDP tới 3,5% vào năm 2050 (ADB, 2020; Tamesis, 2022).

Mới đây, vào tháng 9/ 2024, cơn bão Yagi đã đổ bộ vào Việt Nam, gây ra những thiệt hại nghiêm trọng về tài sản và đời sống. Đây là một trong những ví dụ điển hình cho thấy tác động ngày càng khốc liệt của biến đổi khí hậu lên Việt Nam, không chỉ ảnh hưởng đến môi trường tự nhiên mà còn gây sức ép lớn lên nền kinh tế đất nước. Bão Yagi được ghi nhận là cơn bão mạnh nhất trong 30 năm qua, với đặc điểm diễn biến phức tạp và không tuân theo các quy luật thời tiết thông thường. Dù đã có sự chuẩn bị và các biện pháp ứng phó từ trước, thiệt hại sau cơn bão vẫn là điều không thể tránh khỏi, gây ảnh hưởng sâu rộng đến đời sống của người dân, hạ tầng giao thông, sản xuất nông nghiệp, và nhiều lĩnh vực kinh tế khác. Phạm vi ảnh hưởng của bão và hoàn lưu sau bão rất lớn, tác động trực tiếp tới 26 tỉnh, thành phố khu vực miền Bắc và Thanh Hóa, chiếm hơn 41% GDP và 40% dân số cả nước. Đồng thời, tình trạng xả lũ từ thượng nguồn một số con sông lớn đã gây ra mưa lớn kéo dài, dẫn đến hiện tượng ngập lụt, lũ quét, lũ ống, và sạt lở đất nghiêm trọng trên nhiều địa bàn. Trước tình hình đó, Bộ Kế hoạch và Đầu tư đã đưa ra dự báo tốc độ tăng trưởng 6 tháng cuối năm của cả nước và nhiều địa phương có thể chậm lại so với kịch bản không có bão số 3.

Tuy nhiên, theo số liệu thống kê công bố từ Tổng cục Thống kê, Bộ Kế hoạch và Đầu tư, vượt qua những ảnh hưởng nặng nề của siêu bão Yagi, tổng sản phẩm trong nước (GDP) quý III năm 2024 của Việt Nam vẫn tăng 7,4% so với cùng kỳ năm trước. Tính chung 9 tháng năm 2024, GDP ước tăng 6,82% so với cùng kỳ năm 2023. Có thể thấy, kết quả tăng trưởng GDP của nền kinh tế trong quý III cao hơn mức kỳ vọng trong bối cảnh nền kinh tế một số địa phương phía Bắc bị ảnh hưởng nặng nề bởi bão số 3 đầu tháng 9 vừa qua. Theo Tổng cụcThống kê, để đạt được kết quả này, ngoài nỗ lực trong quản lý, điều hành của Chính phủ cùng với sự đồng lòng, ủng hộ của người dân, còn nhờ vào một số động lực chính như: kinh tế vĩ mô ổn định, kiểm soát lạm phát ở mức hợp lý, bảo đảm các cân đối của nền kinh tế, tạo tiền đề và điều kiện thuận lợi cho phát triển bền vững.

Các tác động vật lí của biến đổi khí hậu, chẳng hạn như các hiện tượng thời tiết khắc nghiệt, mực nước biển dâng và cháy rừng, có thể dẫn đến tổn thất cho các ngân hàng, ảnh hưởng đến cơ sở hạ tầng. Hơn nữa, quá trình chuyển đổi sang nền kinh tế carbon thấp có thể ràng buộc tài sản của các ngân hàng với các khoản đầu tư đáng kể vào nhiên liệu hóa thạch. Rủi ro trách nhiệm pháp lí liên quan đến các hoạt động cấp vốn có thể gây ra biến đổi khí hậu hoặc gây thiệt hại về môi trường, cũng có thể gây rủi ro pháp lí và uy tín cho các NHTM (TCFD, 2017, GIZ, 2023).

Hình 2. Xếp hạng chỉ số đánh giá mức độ hoạt động chống biến đổi khí hậu của các quốc gia năm 2023

Tuy vậy, trong báo cáo 2023 về xếp hạng chỉ số các quốc gia thực hiện các biện pháp chống biến đổi khí hậu, các phát hiện chính là: (i) Không có quốc gia nào thực hiện đủ mạnh ở tất cả các hạng mục chỉ số để đạt được xếp hạng tổng thể cao nhất. Vì thế, không có quốc gia nào ở ba vị trí dẫn đầu; (ii) Không có quốc gia nào đã có các biện pháp đủ để ngăn chặn sự nguy hiểm của biến đổi khí hậu; (iii) rất nhiều quốc gia phát triển vẫn có mức xếp hạng rất thấp – gần chót bảng như: Nhật Bản (50/63), Mỹ (52/63), Australia (55/63), Canada (58/63), Hàn Quốc (60/63). Trung Quốc và Nga cũng có mức xếp hạng rất thấp, với mức tương ứng là 51/63 và 59/63 (CCPI, 2023). Như vậy, có tình trạng phổ biến ở nhiều quốc gia là “chỉ hô hào mà không làm”, hoặc “nói không đi đôi với làm” trong chống biến đổi khí hậu.

Thực trạng vai trò của NHTM trong thích ứng biến đổi khí hậu tại Việt Nam

Hệ thống ngân hàng, đặc biệt là các NHTM, là một trong những yếu tố cốt lõi quyết định sự thành công của quá trình chuyển đổi xanh, chống biến đổi khí hậu, nhờ chức năng huy động và phân bổ nguồn vốn để thực hiện lộ trình tăng trưởng xanh, thích ứng với khí hậu và phát thải ròng bằng “0”. Qua đó, các cơ quan quản lý tại Việt Nam đã nỗ lực áp dụng các quy định pháp lý đối với nền kinh tế nói chung và hệ thống ngân hàng nói riêng nhằm ứng phó với tình hình khí hậu biến đổi khôn lường như hiện nay. Bằng những nỗ lực không ngừng để thích ứng với biến đổi khí hậu, trong thời gian qua, các NHTM đã đạt được những kết quả đáng ghi nhận, góp phần quan trọng vào quá trình tăng trưởng xanh của nền kinh tế nước ta.

Khung pháp lý chung cho thích ứng biến đổi khí hậu tại Việt Nam

Là một trong những quốc gia chịu nhiều tác động của biến đổi khí hậu, trong những năm qua, Đảng, Nhà nước ta luôn coi trọng việc tham gia ký kết, thực hiện nghiêm túc các điều ước và thỏa thuận quốc tế về biến đổi khí hậu. Nỗ lực của Việt Nam thực hiện các điều ước quốc tế về biến đổi khí hậu đã được ghi nhận tại các diễn đàn trong và ngoài nước. Cụ thể, Việt Nam đã ký Công ước khung của Liên hợp quốc về Biến đổi khí hậu (UNFCCC hoặc FCCC) vào ngày 11/6/1992, phê chuẩn ngày 16/11/1994; ký Nghị định thư Kyoto ngày 03/12/1998, phê chuẩn ngày 25/9/2002; ký Thỏa thuận Paris về khí hậu tháng 04/2016;… Bên cạnh đó, việc tham gia vào một số Hiệp định thương mại tự do (FTA) thế hệ mới, như: Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP), Hiệp định thương mại tự do giữa Việt Nam và Liên minh châu Âu (EVFTA) đòi hỏi Việt Nam không chỉ dừng lại ở vấn đề hợp tác trong thương mại - đầu tư mà còn phải đảm bảo các cam kết trong lĩnh vực bảo vệ môi trường, ứng phó với biến đổi khí hậu.

Cùng với việc phê duyệt ký kết Thỏa thuận Paris năm 2015, Việt Nam trong những năm qua đã lập kế hoạch xúc tiến thực thi Thỏa thuận này. Năm 2020, Việt Nam cũng là một trong 20 quốc gia đầu tiên hoàn thành rà soát, cập nhật “đóng góp do quốc gia tự quyết định”, đồng thời, đã điều chỉnh tăng đáng kể mức đóng góp về giảm nhẹ phát thải khí nhà kính phù hợp với tình hình phát triển kinh tế – xã hội tới năm 2030 của đất nước.

Tại Hội nghị COP26 diễn ra từ 31/10/2021 đến 12/11/2021, Việt Nam đã cùng gần 150 quốc gia cam kết đưa mức phát thải ròng về “0” vào giữa thế kỷ; cùng với hơn 100 quốc gia đã tham gia Cam kết giảm phát thải mê-tan toàn cầu vào năm 2030; cùng 140 quốc gia tham gia Tuyên bố Glasgow của các nhà lãnh đạo về rừng và sử dụng đất; cùng 48 quốc gia tham gia Tuyên bố toàn cầu về chuyển đổi điện than sang năng lượng sạch; cùng 150 quốc gia tham gia Liên minh hành động thích ứng toàn cầu. Theo đó, Thủ tướng Chính phủ Phạm Minh Chính đã đưa ra tuyên bố mạnh mẽ về đạt mức phát thải ròng bằng “0” vào năm 2050, đồng thời thể hiện quyết tâm và cam kết chính trị của Đảng, Nhà nước trong việc đẩy mạnh chuyển đổi kinh tế nhằm góp phần giải quyết khủng hoảng khí hậu. Ngay sau COP26, Thủ tướng Chính phủ đã thành lập Ban Chỉ đạo quốc gia triển khai thực hiện cam kết của Việt Nam tại COP26 với nhiều chính sách, chương trình hành động về ứng phó biến đổi khí hậu đã được ban hành và triển khai thực hiện. Tiếp nối thành công từ COP26, tại Hội nghị COP28 diễn ra từ 30/11 đến 12/12/2023, Việt Nam chính thức công bố Kế hoạch huy động nguồn lực thực hiện Tuyên bố chính trị thiết lập quan hệ đối tác chuyển đổi năng lượng công bằng (JETP) cùng với Nhóm các đối tác quốc tế. Điều này thể hiện sự nỗ lực của nước ta trong quá trình thực hiện mục tiêu chuyển đổi xanh, hướng tới tương lai phát thải ròng bằng 0.

Ngoài ra, trên cơ sở từ những cam kết quốc tế, Chính phủ Việt Nam đã xây dựng Chương trình ứng phó biến đổi khí hậu làm tiền đề cho việc thực hiện các cam kết quốc gia về biến đổi khí hậu theo Thỏa thuận Paris. Những cam kết này bao gồm mục tiêu cắt giảm 8% lượng phát thải khí nhà kính trong giai đoạn 2020 - 2030 hoặc 25% trong điều kiện có hỗ trợ quốc tế và các mục tiêu về thích ứng với biến đổi khí hậu trong đó yêu cầu lồng ghép ứng phó biến đổi khí hậu vào 90% kế hoạch phát triển kinh tế - xã hội dài hạn.

Đặc biệt, ngày 26/7/2022, Thủ tướng Chính phủ đã ban hành Quyết định phê duyệt “Chiến lược quốc gia về biến đổi khí hậu giai đoạn đến năm 2050”. Quyết định này đặt ra mục tiêu chủ động thích ứng hiệu quả, giảm mức độ dễ bị tổn thương, tổn thất và thiệt hại do biến đổi khí hậu; giảm phát thải khí nhà kính theo mục tiêu phát thải ròng bằng “0” vào năm 2050, đóng góp tích cực và trách nhiệm với cộng đồng quốc tế trong bảo vệ hệ thống khí hậu trái đất; tận dụng cơ hội từ ứng phó biến đổi khí hậu để chuyển dịch mô hình tăng trưởng, nâng cao sức chống chịu và cạnh tranh của nền kinh tế.

Các quy định pháp lý đối với NHTM hỗ trợ thích ứng biến đổi khí hậu

Ngân hàng với vai trò là trung gian tài chính, huy động nguồn vốn cho sự phát triển kinh tế, đóng vai trò quan trọng vào việc phát triển kinh tế bền vững của đất nước. Với chiến lược quốc gia về tăng trưởng xanh trong giai đoạn 2011 – 2020 và tầm nhìn đến 2050 do Thủ tướng Chính phủ phê duyệt, ngành Ngân hàng luôn xác định vai trò, trách nhiệm trong việc “xanh hóa” dòng vốn đầu tư cho mục tiêu phát triển bền vững nhằm hướng đến mục tiêu ứng phó biến đổi khí hậu.

Từ năm 2015, cùng với sự hỗ trợ kỹ thuật của Tổ chức Tài chính quốc tế (IFC), Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành nhiều văn bản định hướng hoạt động ngân hàng vào lĩnh vực xanh, hạn chế dòng vốn vào những dự án có nguy cơ tác động xấu tới môi trường. Cụ thể, ngày 24/3/2015, Thống đốc NHNN đã ban hành Chỉ thị số 03/CT-NHNN về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng. Trong đó, nêu ra mục tiêu: “Thực hiện Kế hoạch hành động quốc gia về tăng trưởng xanh, ngay từ năm 2015, hoạt động cấp tín dụng của ngành Ngân hàng cần chú trọng đến vấn đề bảo vệ môi trường, nâng cao hiệu quả sử dụng tài nguyên, năng lượng; cải thiện chất lượng môi trường và bảo vệ sức khỏe con người, đảm bảo phát triển bền vững”. Tiếp đến, ngày 06/8/2015, Thống đốc NHNN đã ban hành Quyết định số 1552/QĐ-NHNN ban hành Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh đến năm 2020.

Hơn nữa, để đẩy mạnh chính sách tín dụng xanh, ngày 24/4/2017, Thống đốc NHNN ban hành Quyết định số 813/QĐ-NHNN về Chương trình cho vay khuyến khích phát triển nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch theo Nghị quyết số 30/NQ-CP ngày 07/3/2017 của Chính phủ. Bên cạnh đó, NHNN cũng đã ban hành Sổ tay hướng dẫn quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng đối với 15 ngành kinh tế làm tài liệu tham khảo hữu ích cho các tổ chức tín dụng (TCTD) phục vụ công tác thẩm định và ra quyết định cấp tín dụng đối với khách hàng; tham gia mạng lưới ngân hàng bền vững để học hỏi, trao đổi kinh nghiệm về các chính sách phát triển bền vững trong hoạt động ngân hàng trên cơ sở đáp ứng các yêu cầu ứng phó biến đổi khí hậu. Ngoài ra, NHNN đã ban hành Chương trình hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh.

Ngày 07/8/2018, Thống đốc NHNN Việt Nam đã có Quyết định số 1604/QĐ-NHNN phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam. NHNN cũng đã ban hành Chương trình hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh phù hợp với từng giai đoạn thực hiện Chiến lược tăng trưởng xanh quốc gia. Cùng với đó, NHNN cũng đã ban hành các thông tư hướng dẫn các TCTD quản lý rủi ro về môi trường trong hoạt động cấp tín dụng; lồng ghép mục tiêu tăng dần tỷ trọng dư nợ tín dụng xanh trong tổng dư nợ tín dụng của hệ thống các TCTD trong Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030 (theo Quyết định số 986/QĐ-TTg, ngày 8/8/2018 của Thủ tướng Chính phủ), tạo cơ sở định hướng kinh doanh cho các TCTD...

Đặc biệt, ngày 23/12/2022, Thống đốc NHNN ban hành Thông tư số 17/2022/TT-NHNN hướng dẫn thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của TCTD, chi nhánh ngân hàng nước ngoài; Thông tư số 17/2022/TT-NHNN có hiệu lực từ ngày 01/6/2023. Theo đó, TCTD thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng đảm bảo phù hợp với các quy định của pháp luật về cấp tín dụng và quản lý rủi ro tín dụng trong hoạt động ngân hàng. TCTD thực hiện đánh giá rủi ro về môi trường trong hoạt động cấp tín dụng đối với các dự án đầu tư để xác định rủi ro tín dụng, xác định điều kiện cấp tín dụng của khoản cấp tín dụng và quản lý rủi ro tín dụng đối với khoản cấp tín dụng của khách hàng. Bên cạnh đó, Thông tư số 17/2022/TT-NHNN cũng nêu rõ quy định nội bộ quản lý rủi ro về môi trường trong hoạt động cấp tín dụng. Thực hiện ý kiến chỉ đạo của Thủ tướng Chính phủ, NHNN đã chủ động, tích cực trao đổi, làm việc với các định chế, tổ chức tài chính quốc tế, ngân hàng nước ngoài như Ngân hàng Thế giới (WB), Ngân hàng Phát triển châu Á (ADB), Cơ quan Phát triển Pháp (AFD), Nhóm công tác Ngân hàng, các Ngân hàng nước ngoài,… nhằm đánh giá, xem xét khả năng huy động nguồn lực của các tổ chức này cho phát triển xanh, phát triển bền vững cũng như nghiên cứu, xây dựng và đề xuất cơ chế phối hợp, triển khai phù hợp với tình hình, xu hướng mới.

Thực trạng vai trò của các NHTM trong thích ứng biến đổi khí hậu

Tại Việt Nam, vai trò của ngân hàng cho thích ứng biến đổi khí hậu trong thời gian qua được thể hiện như sau:

Là kênh cung ứng tài chính quan trọng của nền kinh tế, ngành Ngân hàng luôn xác định vai trò, trách nhiệm trong việc “xanh hóa” dòng vốn đầu tư cho mục tiêu phát triển bền vững nhằm hướng đến mục tiêu ứng phó biến đổi khí hậu. Đối với các TCTD, đặc biệt là các NHTM cũng đã rất tích cực trong việc triển khai các gói tín dụng ưu đãi liên quan đến các khoản vay phục vụ cho mục đích bảo vệ môi trường, ứng phó biến đổi khí hậu.

Với các kế hoạch, đề án mà NHNN đưa ra, các NHTM đã có những giải pháp cụ thể để thúc đẩy tăng trưởng tín dụng xanh như: tổ chức đào tạo, tập huấn nhằm tăng cường năng lực, hướng dẫn các TCTD xây dựng và triển khai hoạt động tín dụng xanh, quản lý rủi ro môi trường và xã hội. Kết quả đối tượng các gói tín dụng xanh hướng tới ngày một đa dạng, nhiều ngân hàng đã đưa ra các chương trình tín dụng ưu đãi cho khách hàng doanh nghiệp và khách hàng cá nhân vay vốn triển khai các dự án có yếu tố “xanh”. Một số TCTD cho vay trong lĩnh vực năng lượng tái tạo bao gồm: BIDV, Sacombank, TPBank, Vietcombank, HDBank, Nam A Bank và MBBank. Đối với lĩnh vực nông nghiệp xanh, các ngân hàng đi đầu trong cho vay bao gồm: Agribank, Vietcombank, Sacombank, ACB, VietinBank, HDBank và Bac A Bank.

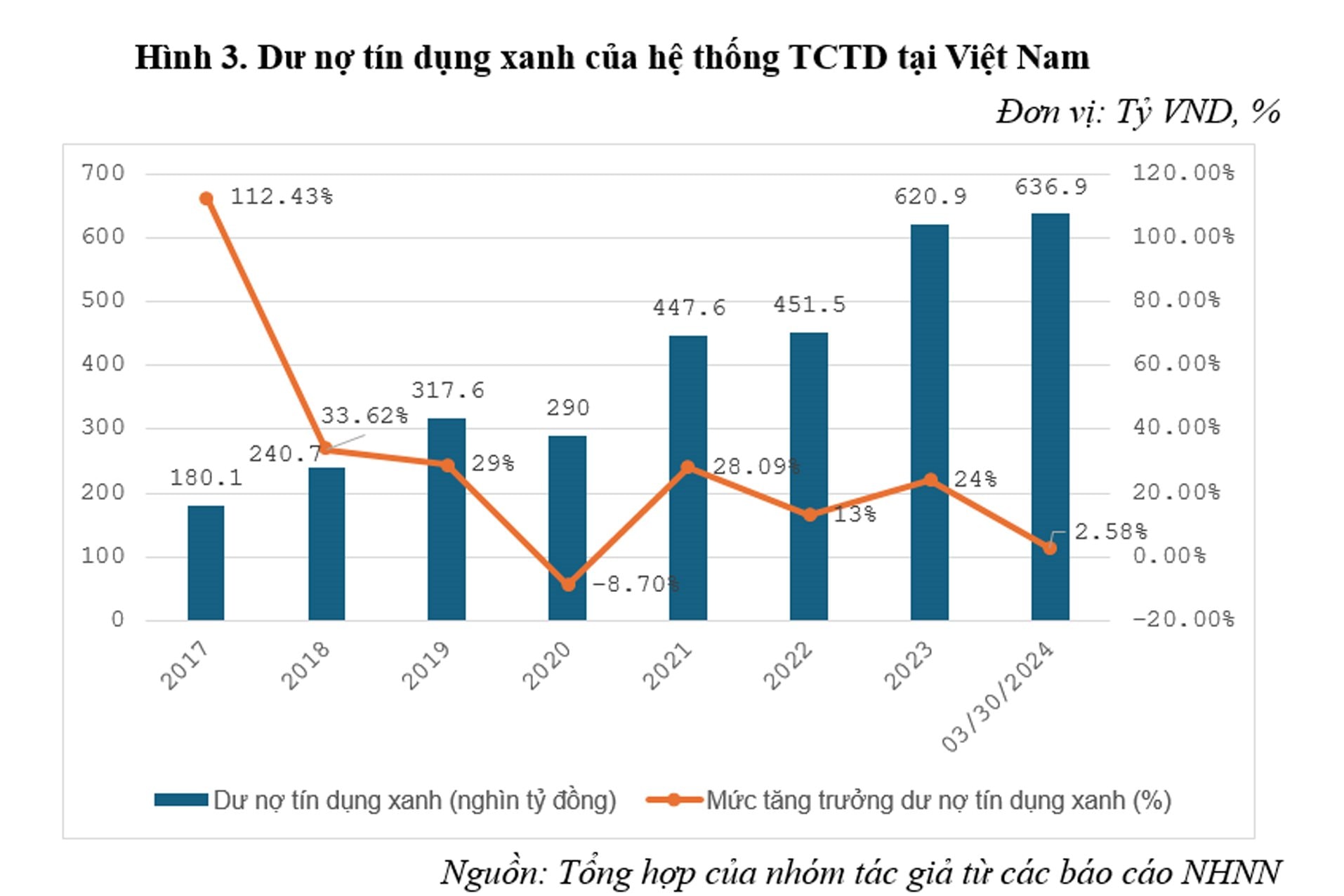

Thị trường tín dụng xanh tăng trưởng mạnh mẽ và trở thành kênh dẫn vốn chính cho các dự án đầu tư xanh trong giai đoạn vừa qua, tăng từ 71.020 tỷ đồng vào cuối năm 2015 (chiếm 0,73% tổng dư nợ trong toàn nền kinh tế) lên mức 620.984 tỷ đồng vào cuối năm 2023 (chiếm gần 4,5% tổng dư nợ toàn nền kinh tế) vào cuối năm 2023.

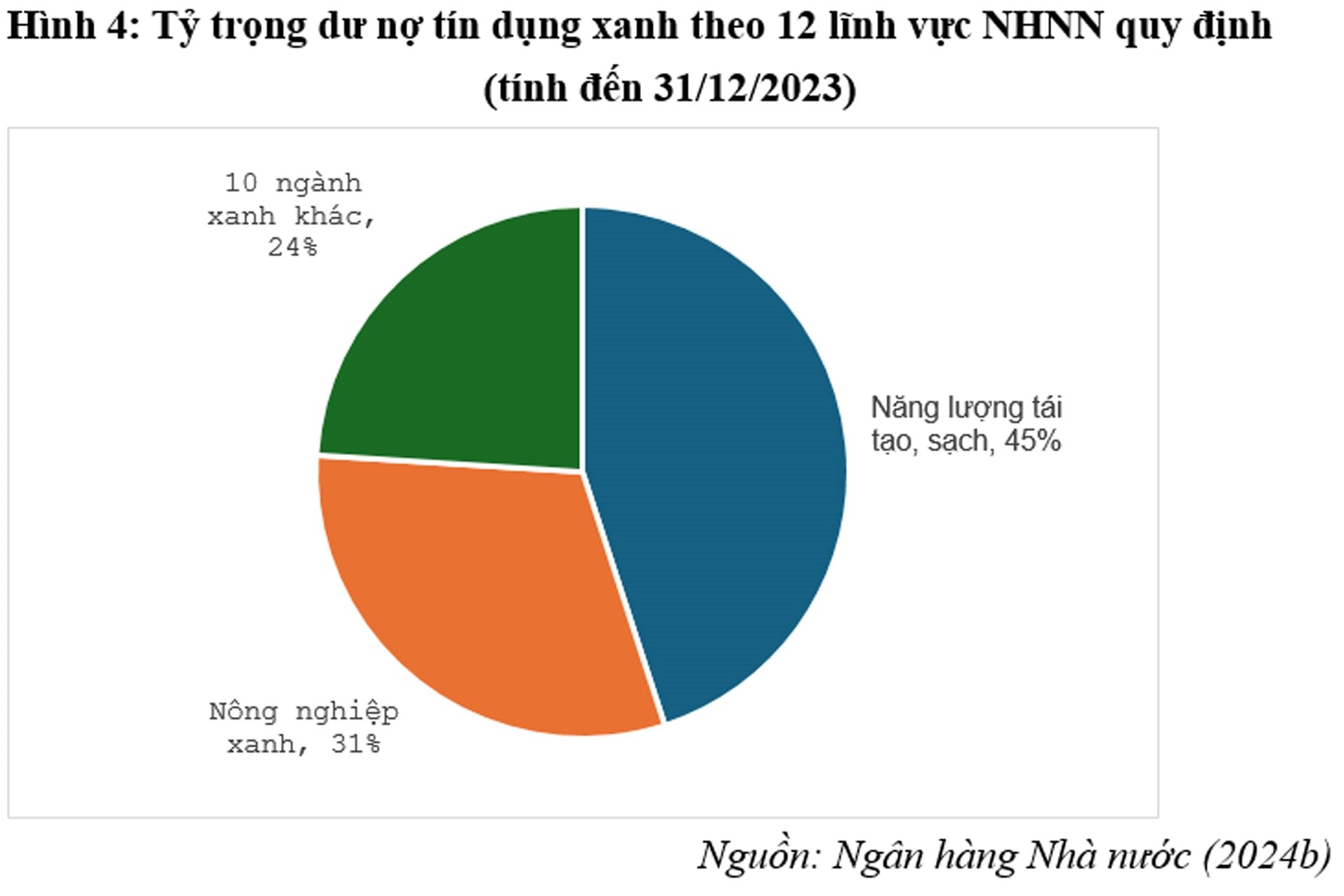

Trong giai đoạn 2017 - 2023, dư nợ cấp tín dụng của hệ thống ngân hàng đối với các lĩnh vực xanh có mức tăng trưởng dư nợ bình quân đạt hơn 22%/năm. Đến 30/3/2024, đã có 47 TCTD phát sinh dư nợ tín dụng xanh đạt 636.964 tỷ đồng, tăng chiếm tỷ trọng khoảng 4,5% tổng dư nợ toàn nền kinh tế. Nhiều TCTD đã xây dựng các gói tín dụng xanh, chương trình tín dụng xanh phù hợp với đặc thù hoạt động kinh doanh, chuyển đổi xanh. Trong số 12 lĩnh vực xanh mà NHNN hướng dẫn các TCTD cho vay, dư nợ tập trung chủ yếu vào các ngành năng lượng tái tạo, năng lượng sạch và nông nghiệp xanh.

Các TCTD đã tăng cường đánh giá rủi ro môi trường và xã hội trong hoạt động cấp tín dụng với dư nợ được đánh giá rủi ro môi trường và xã hội tăng trưởng đều qua các năm, đến nay đạt khoảng 2,9 triệu tỷ đồng, chiếm hơn 21%/tổng dư nợ cho vay của hệ thống ngân hàng đối với nền kinh tế.

Mặt khác, các sản phẩm tín dụng xanh trên thị trường ngày càng đa dạng phong phú và được cung cấp bởi nhiều ngân hàng (Bảng 1), trong đó Agribank là ngân hàng có dư nợ tín dụng xanh cao trong hệ thống. Ngân hàng này đã tham gia vào nhiều dự án có liên quan đến vấn đề bảo vệ môi trường do Ngân hàng Thế giới và các tổ chức tài chính tài trợ như: Nâng cao chất lượng, an toàn sản phẩm nông nghiệp và phát triển chương trình khí sinh học; dự án nguồn lợi ven biển vì sự phát triển bền vững; quản lý rủi ro thiên tai; hỗ trợ nông nghiệp carbon thấp; cấp nước sạch và vệ sinh nông thôn vùng Đồng bằng sông Hồng; điện gió.

Bảng 1. Một số chương trình ưu đãi cho vay tín dụng xanh tại các NHTM

| Ngân hàng | Mục đích vay | Lãi suất vay | Thời hạn vay |

| Agribank và BIDV | Năng lượng sạch/ nông nghiệp xanh và các dự án giảm thiểu ô nhiễm, xử lý chất thải | - Trung dài hạn: 8,7%/năm trong 03 năm đầu - Từ năm thứ 4: Lãi suất tiết kiệm 12 tháng + biên độ 4% | Tối thiểu 02 năm |

| Ngân hàng Chính sách Xã hội | Chương trình tín dụng nước sạch và vệ sinh môi trường nông thôn | Lãi suất cho vay: 9%/năm Lãi suất quá hạn: 130% lãi suất cho vay | Tối đa 05 năm |

| VietinBank | Gói tài chính xanh GREEN UP đối với các phương án, dự án mang lại lợi ích về môi trường và xã hội thuộc các lĩnh vực như năng lượng xanh, xuất khẩu xanh (dệt may, vải, da giày, cà phê, gạo, gỗ, thủy sản), công trình xanh… | Ngắn hạn: 5.8%/năm Trung dài hạn: 6.2%/năm | Tối đa 02 năm |

| Vietcombank | Dự án năng lượng tái tạo, dự án điện năng lượng mặt trời, điện áp mái | ||

| Nam A Bank | Tín dụng xanh nhằm cung cấp nguồn vốn ưu đãi cho các dự án sản xuất kinh doanh, tiêu dùng thân thiện với môi trường hoặc nhằm bảo vệ môi trường, xã hội, bảo vệ sức khỏe con người và hướng đến việc phát triển bền vững. | Ngắn hạn: 8,8%/năm Trung dài hạn: 8,8%/năm trong 24 tháng đầu. Gói ưu đãi: 7,7%/năm | Tối đa 02 năm |

| Shinhanbank | lĩnh vực xanh Lãi suất cố định: 6,5%/ năm Lãi suất thả nổi: Lãi suất cơ bản 12 tháng + biên độ 0/8% | Tối đa 10 năm | |

| Mua xe ô tô thân thiện môi trường (xe điện và hybrid) | Giảm thêm 0,3% so với gói vay chuẩn | Tối đa 07 năm | |

| OCB | Dự án năng lượng mặt trời áp mái | Phê duyệt theo từng trường hợp cụ thể | Tối đa 05 năm |

| Cho vay Căn nhà Xanh với Tài sản mua/ tài sản dùng làm TSBĐ của khoản vay nằm trong các Dự án đạt chứng chỉ xanh. | Giảm 0,5% lãi suất trong thời gian cố định đầu tiên so với gói lãi suất vay mua BĐS khác | Thời gian cho vay lên đến 360 tháng theo từng sản phẩm cụ thể. | |

| HDBank | Dự án năng lượng tái tạo và nông nghiệp ứng dụng công nghệ cao; dự án điện mặt trời thương mại và điện mặt trời áp mái | Phê duyệt theo từng trường hợp cụ thể | Tối đa 10 năm |

| Sacombank | Đối với chiến lược phát triển, quy trình sản xuất hoặc mục đích sử dụng vốn vay không rủi ro đối với môi trường, góp phần bảo vệ hệ sinh thái chung | Trung dài hạn: 8,5%/năm trong 01 năm đầu Từ các năm sau: 9,5%/năm | Tối đa 08 năm |

| MBBank | Ngành năng lượng tái tạo và xây dựng các sản phẩm xanh vào danh mục các sản phẩm cho vay hiện có như: cho vay các dự án sử dụng tiết kiệm năng lượng, năng lượng tái tạo, năng lượng mặt trời; cho vay các dự án về xử lý rác thải, chất thải, khí thải | Trung dài hạn: Áp dụng biên độ 2,8%/năm (thông thường biên 3%/năm) | Tối đa 15 năm |

| SHB | Dự án về năng lượng tái tạo, năng lượng sạch | Ưu đãi như lãi suất từ 1% - 1,5% so với lãi suất thông thường | Tối đa 10 – 15 năm |

Nguồn: Tổng hợp của nhóm tác giả từ các NHTM (2024)

Nhiều NHTM khác cũng đã xây dựng các chương trình, gói tín dụng xanh phù hợp với đặc thù hoạt động kinh doanh, chuyển đổi xanh. Tại Nam A Bank, trong kế hoạch kinh doanh 2024, ngân hàng này ưu tiên vào việc triển khai các hoạt động gắn liền với chiến lược số hóa và xanh hóa. Cụ thể, ngân hàng liên tục mở rộng danh mục sản phẩm tín dụng xanh, tập trung phát triển các lĩnh vực như xe ô tô điện, năng lượng tái tạo và năng lượng sạch. Trong chính sách cho vay tổng thể, Nam A Bank không chỉ áp dụng hệ thống quản lý môi trường và xã hội (ESMS) cho các khoản vay tín dụng xanh, mà còn hướng tới các hoạt động thân thiện và có trách nhiệm với môi trường. Bên cạnh đó, ngân hàng cũng đã triển khai thí điểm Dự thảo Sách trắng về mục tiêu trung hòa carbon tại các đơn vị kinh doanh.

Tại MSB, phát triển bền vững đã được xác định là chiến lược chính của ngân hàng. Trong những năm qua, MSB đã bắt đầu nghiên cứu và thiết kế sản phẩm tín dụng xanh dành cho các khách hàng hiện có, nhằm đồng hành trong quá trình chuyển đổi sang nền kinh tế xanh. Ngân hàng cũng chú trọng xây dựng và thu hút tệp khách hàng mới có tiêu chí xanh thông qua các sản phẩm, dịch vụ và chương trình phù hợp. MSB còn tăng cường kết nối với các bộ, ngành và chuyên gia từ các tổ chức nước ngoài để phát triển các giải pháp thúc đẩy tín dụng xanh. MSB cũng vừa triển khai gói tín dụng xanh trị giá 3.000 tỷ đồng với lãi suất ưu đãi dành cho các doanh nghiệp.

Ngoài ra, NHTM Cổ phần Sài Gòn - Hà Nội (SHB) và Ngân hàng Thế giới (WB) đã ký hợp đồng bảo lãnh từ Quỹ khí hậu Xanh (GCF) để hỗ trợ tín dụng cho các dự án đầu tư hiệu quả năng lượng trong ngành công nghiệp Việt Nam. SHB tham gia dự án với vai trò ngân hàng phát hành bảo lãnh cho các ngân hàng khác cấp tín dụng cho các dự án tiết kiệm năng lượng, từ đó giúp các dự án này tiếp cận Quỹ Chia sẻ rủi ro trị giá 75 triệu USD do GCF và WB tài trợ. Cũng trong lĩnh vực này, NHTM Cổ phần Phát triển Thành phố Hồ Chí Minh (HDBank) đã ký kết Thỏa thuận hợp tác với Quỹ Đầu tư Quốc tế Affinity, nhằm hỗ trợ và huy động vốn trị giá 300 triệu USD cho các doanh nghiệp Việt Nam, tập trung vào các chương trình đáp ứng tiêu chí về môi trường, xã hội và quản trị (ESG) và phát triển bền vững. Cùng với đó, NHTM Cổ phần Phương Đông (OCB) đã triển khai chương trình cấp tín dụng xanh từ năm 2015, ưu tiên cho các lĩnh vực nông nghiệp công nghệ cao, năng lượng tái tạo và các dự án sử dụng hiệu quả tài nguyên thiên nhiên, hướng tới sự thân thiện với môi trường và xã hội.

Bên cạnh đó, Việt Nam cũng nhận được hỗ trợ các khoản vay ưu đãi để phục vụ cho việc ứng phó biến đổi khí hậu, bảo vệ môi trường. Ngày 05/6/2020, WB đã phê duyệt khoản vay Hiệp hội Phát triển quốc tế (IDA) với tổng mức cam kết 84,4 triệu USD hỗ trợ Chính phủ Việt Nam thực hiện cải cách chính sách đa ngành nhằm tăng cường khả năng ứng phó với biến đổi khí hậu trên cơ sở bảo vệ các nguồn tài nguyên thiên nhiên, phát triển giao thông và năng lượng xanh. Đây là khoản vay tập trung vào những lĩnh vực có khả năng tạo ra những thay đổi có tính đột phá để giải quyết các thách thức về biến đổi khí hậu. Khoản vay này sẽ hỗ trợ các biện pháp giảm thiểu tác động của biến đổi khí hậu của Chính phủ thông qua nâng cao công tác quản lý tài nguyên thiên nhiên và quản lý hiệu quả đầu tư công cho ứng phó với biến đổi khí hậu. Thông qua khoản vay trên đã thể hiện cam kết mạnh mẽ của WB trong việc hỗ trợ Chính phủ Việt Nam tiếp tục những thành công của Chương trình ứng phó biến đổi khí hậu, đồng thời là cầu nối để chuyển sang giai đoạn mới với các chương trình ứng phó biến đổi khí hậu sau năm 2020.

Từ các kết quả đã đạt được trong thời gian đã cho thấy, NHNN nói riêng và hệ thống ngân hàng nói chung đã và đang nỗ lực rất lớn trong việc tăng cường phát triển tín dụng xanh đồng thời triển khai xây dựng và áp dụng nhiều chính sách, pháp luật ở mọi cấp độ nhằm ứng phó với các tác động tiêu cực ngày càng tăng của biến đổi khí hậu. Điều này đã góp phần rất lớn trong việc nâng cao hiệu quả thực thi các chính sách ứng phó biến đổi khí hậu trong nước trên cơ sở đáp ứng các yêu cầu cam kết quốc tế.

Một số hạn chế

Ngoài những kết quả khả quan đã đạt được, các ngân hàng vẫn còn gặp phải những hạn chế trong quá trình hỗ trợ khả năng thích ứng với biến đổi khí hậu, cụ thể:

Thứ nhất, các quy định, định nghĩa cụ thể về các danh mục, ngành lĩnh vực xanh vẫn chưa được thống nhất để có thể áp dụng chung trên cả nước. Điều này gây khó khăn cho các NHTM trong việc lựa chọn, thẩm định, đánh giá và giám sát khi thực hiện cấp tín dụng xanh. Đồng thời, lĩnh vực xanh hiện vẫn thiếu khuôn khổ pháp lý, các tiêu chí đánh giá công cụ đo lường tác động đến môi trường để hỗ trợ xây dựng chính sách, sản phẩm phát triển tín dụng xanh; các phương án kinh doanh cũng cần phải đáp ứng được các điều kiện khắt khe về bảo vệ môi trường, các thủ tục vay vốn phức tạp. Chính vì những yêu cầu này, khách hàng sẽ ít có nhu cầu sử dụng sản phẩm tín dụng xanh của ngân hàng nếu không có hỗ trợ lãi suất hay những cơ chế ưu đãi khác. Đặc biệt, việc chưa có các quy định về sản phẩm tín dụng xanh là một rào cản đối với các tổ chức, cá nhân có nhu cầu vốn cho tăng trưởng xanh.

Thứ hai, các chính sách hỗ trợ phát triển tín dụng xanh giai đoạn vừa qua cũng chưa giải quyết được vấn đề nguồn vốn cho các NHTM thực hiện tín dụng xanh. Việc đầu tư vào các ngành/lĩnh vực xanh chủ yếu là nguồn vốn trung và dài hạn, thời gian hoàn vốn lâu, trong khi nguồn vốn huy động của các TCTD phần lớn là vốn ngắn hạn. Trong khi đó, nguồn vốn đầu tư vào các ngành, lĩnh vực mang lại lợi ích môi trường, nhất là lĩnh vực năng lượng tái tạo, tiết kiệm và hiệu quả năng lượng tại Việt Nam hiện nay thường đòi hỏi thời gian hoàn vốn dài, chi phí đầu tư lớn, rủi ro thị trường cao nên rất cần các ưu đãi về thời hạn và chi phí vốn vay.

Thứ ba, các NHTM chưa nhận thức sâu sắc về hậu quả của tín dụng gây ô nhiễm, điều này đang trở thành một hạn chế lớn trong công tác phát triển tín dụng xanh. Sự thiếu hiểu biết này không chỉ dẫn đến việc ngân hàng tiếp tục cấp vốn cho các dự án tiềm ẩn nguy cơ ô nhiễm môi trường, mà còn làm giảm khả năng định hướng đầu tư cho các dự án bền vững và thân thiện với môi trường. Thêm vào đó, việc thiếu kiến thức về các tiêu chuẩn và yêu cầu quốc tế liên quan đến bảo vệ môi trường có thể dẫn đến rủi ro cho các khoản đầu tư của ngân hàng, ảnh hưởng tiêu cực đến uy tín và hoạt động kinh doanh của họ trong dài hạn. Do đó, việc nâng cao nhận thức và hiểu biết về tác động của tín dụng đến môi trường là điều cần thiết để các NHTM có thể thực hiện vai trò tích cực trong việc thúc đẩy phát triển tín dụng xanh.

Thứ tư, tổng dư nợ tín dụng xanh hiện nay của các TCTD tại Việt Nam mới đạt 620.984 tỷ đồng, chỉ chiếm chưa đến 5% trong tổng dư nợ nền kinh tế. Tăng trưởng tín dụng xanh của các TCTD tại Việt Nam hiện nay còn thấp, với mục tiêu đạt mức tăng trưởng dư nợ tín dụng xanh 25% so với hiện tại vào cuối năm 2025. Trong giai đoạn 2025 - 2030, mục tiêu này được kỳ vọng sẽ đạt 30% - 35% mỗi năm, tương ứng với tỷ trọng tín dụng xanh trong nền kinh tế tăng từ 4,6% lên 10% vào cuối năm 2025 và 20% vào cuối năm 2030 (VCCI, 2023). Đến năm 2050, Việt Nam sẽ cần đạt được mục tiêu Net Zero, trong đó vốn và nguồn đầu tư qua kênh tín dụng sẽ là lực lượng chủ yếu. Tuy nhiên, tốc độ tăng trưởng tín dụng xanh hiện tại chưa đáp ứng được yêu cầu đề ra. Các NHTM đang phải đối mặt với khó khăn do vốn huy động chủ yếu là ngắn hạn, trong khi việc cho vay đầu tư cho các dự án xanh và môi trường thường có thời gian hoàn vốn dài. Đây là những thách thức lớn và đặt ra những mục tiêu khó khăn cho ngành ngân hàng.

Thứ năm, các sản phẩm dịch vụ hỗ trợ thích ứng biến đổi khí hậu chủ yếu mới chỉ chủ yếu là cho vay. Các sản phẩm khác hầu như chưa phát triển tại Việt Nam như trái phiếu xanh, bảo lãnh xanh, tư vấn và bảo lãnh phát hành cổ phiếu xanh, bảo hiểm thích ứng biến đổi khí hậu…

Một số khuyến nghị nhằm tăng cường vai trò của NHTM Việt Nam trong thích ứng biến đổi khí hậu

Trên cơ sở những chính sách đã có, để góp phần nâng cao hơn nữa vai trò của ngành Ngân hàng trong việc ứng phó biến đổi khí hậu trước yêu cầu thực tiễn hiện nay thì đòi hỏi cần phải tiếp tục xem xét, nghiên cứu thực hiện một số khuyến nghị sau:

Một là, Chính phủ cần chính thức ban hành quy định chung về danh mục phân loại xanh quốc gia phù hợp với phân loại ngành kinh tế và thông lệ quốc tế. Từ đó, các TCTD có cơ sở để đánh giá cụ thể đối với từng khách hàng, doanh nghiệp trong quá trình thẩm định cho vay; tập trung, ưu tiên bố trí nguồn vốn hợp lý tài trợ cho các dự án thuộc Danh mục phân loại xanh. Quy định dự thảo về tiêu chí môi trường và việc xác nhận đối với dự án được cấp tín dụng xanh, phát hành trái phiếu xanh đã được hoàn thành từ 2022 và lấy ý kiến rộng rãi. Tuy vậy, quy định chính thức hiện nay vẫn chưa được ban hành.

Hai là, NHNN cần tiếp tục xây dựng và ban hành các quy định hướng dẫn cụ thể về hoạt động cấp tín dụng nhằm hỗ trợ ứng phó với biến đổi khí hậu, căn cứ vào Luật Bảo vệ môi trường 2020. Đặc biệt, cần chú trọng đến các chính sách tín dụng xanh cho các dự án đầu tư sử dụng hiệu quả tài nguyên thiên nhiên, quản lý chất thải, xử lý ô nhiễm, cải thiện chất lượng môi trường, phục hồi hệ sinh thái tự nhiên và bảo tồn đa dạng sinh học. Ngoài việc ban hành hướng dẫn quản lý rủi ro môi trường trong hoạt động cấp tín dụng, NHNN cũng cần phát triển cơ chế khuyến khích các TCTD và chi nhánh ngân hàng nước ngoài tài trợ và cho vay ưu đãi cho các dự án đầu tư phục vụ ứng phó với biến đổi khí hậu, đồng thời đảm bảo phù hợp với quy định về quản lý rủi ro môi trường. Tuy nhiên, do lĩnh vực này còn mới mẻ và liên quan đến nhiều yếu tố kỹ thuật, việc tham khảo và cập nhật kinh nghiệm quốc tế trong xây dựng và triển khai chính sách tín dụng nhằm bảo vệ môi trường và phát triển bền vững là vô cùng cần thiết.

Ba là, cần khuyến khích tất cả các TCTD công nhận các hoạt động phát triển kinh tế xanh, bao gồm sản xuất xanh và tiêu dùng xanh. Khi xây dựng khung pháp lý điều chỉnh hoạt động cấp tín dụng xanh, cần lưu ý đến đặc điểm của các TCTD để đảm bảo sự tham gia tối đa của các TCTD trong hoạt động cấp tín dụng xanh. Cụ thể: Để nâng cao chất lượng tín dụng, các ngân hàng cần coi trọng và làm tốt công tác xử lý nợ xấu, đây là bài học kinh nghiệm từ Trung Quốc mà Việt Nam cần áp dụng triệt để. Kiểm soát được nợ xấu sẽ tạo điều kiện cho ngân hàng xử lý tài sản bảo đảm của các khoản nợ tồn đọng một cách nhanh chóng, hợp pháp, đồng thời nâng cao thu nhập. Việc phân tích và đánh giá từng khoản nợ quá hạn đóng vai trò vô cùng quan trọng để đưa ra các biện pháp xử lý phù hợp, xác định rõ trách nhiệm của các cá nhân và tập thể liên quan, từ đó củng cố cam kết của hội đồng xử lý nợ. Ngoài ra, việc áp dụng các biện pháp cứng rắn như khởi kiện đối với những khách hàng cố tình không thực hiện nghĩa vụ trả nợ cũng cần được xem xét kỹ lưỡng.

Bốn là, NHNN cần thiết lập các tiêu chuẩn cho hoạt động thực hiện các khoản tín dụng xanh, nhằm đảm bảo quản lý bền vững về môi trường và xã hội, phục vụ mục tiêu ứng phó với biến đổi khí hậu. Những tiêu chuẩn này sẽ tạo ra một khuôn khổ quản lý rủi ro vững chắc, được áp dụng rộng rãi để thay đổi cách nhìn nhận của ngành ngân hàng đối với rủi ro phi tài chính và phân bổ nguồn lực trong hoạt động cấp tín dụng liên quan đến bảo vệ môi trường. NHNN cũng cần nhanh chóng hoàn thiện môi trường pháp lý cho tín dụng xanh bằng cách ban hành các văn bản cụ thể và chi tiết. Thêm vào đó, NHNN nên tiếp tục hợp tác với các bộ, ngành liên quan, tham mưu cho Chính phủ chỉ đạo Bộ Tài nguyên và Môi trường, Bộ Tài chính và NHNN trong việc hoàn thiện khung pháp lý cho phát triển kinh tế bền vững và kinh tế xanh, bao gồm tín dụng xanh, nhằm thu hút nguồn lực tài chính quốc tế phù hợp với mục tiêu phát triển xanh. Đồng thời, NHNN cần tăng cường công tác thanh tra và kiểm soát hoạt động tín dụng của các TCTD, khuyến khích các NHTM trong việc cho vay tín dụng xanh, cũng như thực hiện tổng kết, đánh giá và điều chỉnh bổ sung các văn bản pháp lý liên quan theo thẩm quyền, hoặc trình Chính phủ xem xét sửa đổi các nội dung cần thiết.

Năm là, tiếp tục tiến hành rà soát khuôn khổ pháp lý hiện hành liên quan đến hoạt động cấp tín dụng của các TCTD Việt Nam, đặc biệt trong bối cảnh ứng phó với biến đổi khí hậu và bảo vệ môi trường. Cần học hỏi kinh nghiệm quốc tế trong việc xây dựng các quy định về quản lý rủi ro môi trường và xã hội, cũng như quy trình thực hiện và giám sát hoạt động của hệ thống ngân hàng đối với việc kiểm soát các khoản tín dụng hỗ trợ biến đổi khí hậu. Đồng thời, cần triển khai phân loại danh mục các dự án và phương án kinh doanh có nguy cơ tác động đến môi trường, từ đó làm cơ sở cho việc thực hiện các chính sách tín dụng phù hợp nhằm nâng cao hiệu quả công tác ứng phó với biến đổi khí hậu. Qua đó, các ngân hàng có thể tập trung đầu tư vào những công ty và dự án có hiệu quả cao về mặt môi trường, xã hội và tài chính. Điều này sẽ giúp các ngân hàng bảo vệ danh mục tài sản của mình bằng cách giảm thiểu các khoản cho vay kém hiệu quả và nợ xấu, qua đó củng cố sự ổn định tài chính.

Sáu là, chú trọng phát triển và áp dụng các mô hình, phương pháp đo lường rủi ro cũng như kiểm tra sức chịu đựng (stress testing) liên quan đến biến đổi khí hậu trong quá trình hoạch định chính sách tiền tệ và tín dụng, phù hợp với các thách thức mới, đặc biệt là các yếu tố bền vững trong các quyết định đầu tư. Ngoài ra, cần xem xét và đánh giá tác động đối với sự ổn định tài chính từ ba khía cạnh rủi ro chính: rủi ro vật chất (thiệt hại về tài sản, cơ sở hạ tầng, đất đai...), rủi ro chuyển đổi (thiệt hại có thể phát sinh từ các thay đổi trong chính sách khí hậu, công nghệ và tâm lý thị trường trong quá trình chuyển đổi sang nền kinh tế carbon thấp nhằm đạt được các mục tiêu phát triển kinh tế - xã hội và giảm phát thải khí nhà kính), và rủi ro trách nhiệm (thiệt hại tài chính từ yêu cầu bồi thường của các tổ chức hoặc doanh nghiệp bị ảnh hưởng bởi các rủi ro vật chất và chuyển đổi nêu trên). Những đánh giá này sẽ giúp hạn chế rủi ro và nâng cao hiệu quả của chính sách tín dụng trong công tác ứng phó với biến đổi khí hậu.

Bảy là, phát triển đa dạng hóa các sản phẩm dịch vụ hỗ trợ thích ứng biến đổi khí hậu như trái phiếu xanh, bảo lãnh xanh, tư vấn và bảo lãnh phát hành cổ phiếu xanh, bảo hiểm thích ứng biến đổi khí hậu … Điều này đòi hỏi sự vào cuộc của cả các cơ quan quản lý trong xây dựng và hoàn thiện các quy định pháp lý có liên quan, cũng như của các NHTM trong phát triển sản phẩm dịch vụ và các đối tác là các công ty bảo hiểm, doanh nghiệp.

TÀI LIỆU THAM KHẢO