.jpg "VPBank “chơi lớn” với chi nhánh Flagship đầu tiên tại Việt Nam")

.jpg "ADB và TPBank ký kết khoản vay 25 triệu USD")

.jpg "Hoạt động bancassurance trong thời đại số hóa ngân hàng")

Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

(thitruongtaichinhtiente.vn) - Bài viết điểm qua quá trình số hóa và xu hướng chuyển đổi có tính đột phá cho ngành dịch vụ ngân hàng tài chính; phân tích những cơ hội và thách thức của việc số hóa ngân hàng từ các kinh nghiệm quốc tế, đồng thời đưa ra các khuyến nghị.

Ngày nhận bài: 22/7/2019 - Ngày biên tập: 23/7/2019 - Ngày duyệt đăng: 8/8/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 16/2019

Tóm tắt: Với chi phí thấp hơn và phạm vi bao phủ rộng hơn, công nghệ số đang dần khiến các ngân hàng thay đổi mô hình kinh doanh truyền thống trên toàn cầu, từng bước khẳng định vai trò của công nghệ trong thời đại mới. Tuy nhiên, sự phát triển và ứng dụng công nghệ số trong ngành ngân hàng cũng đi kèm không ít thách thức. Bài viết điểm qua quá trình số hóa và xu hướng chuyển đổi có tính đột phá cho ngành dịch vụ ngân hàng tài chính; phân tích những cơ hội và thách thức của việc số hóa ngân hàng từ các kinh nghiệm quốc tế, đồng thời đưa ra các khuyến nghị.

Từ khóa: số hóa ngân hàng, xu hướng chuyển đổi, dịch vụ ngân hàng tài chính

Bank digitalization - Opportunities for breakthrough and some recommendations

Abstract: With lower costs and wider coverage, digital technology is making banks change traditional business models globally, gradually asserting the role of technology in the new era. However, the development and application of digital technology in banking industry also goes with many challenges. The article examines the digitalization process and the breakthrough transformation trend for the banking and financial services industry; analyzes opportunities and challenges of bank digitization from international experiences and make some recommendations.

Key words: bank digitization, transformation trend, financial banking services

Công nghệ số đang dần thay đổi cơ bản hình thức cung ứng các dịch vụ tài chính - ngân hàng. CMCN 4.0 đang hàng ngày hàng giờ làm thay đổi diện mạo các ngân hàng, các đơn vị cung cấp dịch vụ tài chính hay các ngành dịch vụ khác trên thế giới. Ngành công nghiệp ngân hàng đang ứng dụng nhiều hơn các công nghệ tiên tiến trong cung cấp các sản phẩm dịch vụ tài chính sáng tạo như: internet kết nối vạn vật IoT, trí tuệ nhân tạo (AI), học máy (ML), phân tích dữ liệu nâng cao, công nghệ sổ cái phân tán (DLT), điện toán đám mây và các giao diện lập trình ứng dụng (APIs). Một nhân tố nữa góp phần tạo nên cách mạng trong ngành tài chính số, đó chính là sự tham gia sâu rộng của các công ty công nghệ trong lĩnh vực tài chính (Fintech). Tuy nhiên, sự phát triển và ứng dụng công nghệ số trong ngành ngân hàng cũng đi kèm không ít thách thức về thể chế, vốn đầu tư lớn, về nguồn nhân lực ngân hàng có đầy đủ kiến thức và năng lực để nắm bắt các công nghệ mới và các kỹ năng mới trong hoạt động ngân hàng – tài chính thời kỳ số hóa, về năng lực kiểm soát, xử lý được những rủi ro mới một cách hiệu quả, cũng như cả vấn đề bảo vệ quyền lợi của người tiêu dùng tài chính.

1. Số hóa và xu hướng chuyển đổi có tính đột phá cho ngành dịch vụ ngân hàng tài chính.

1.1. Quá trình số hóa ngân hàng

Tổng hợp các nghiên cứu quốc tế cũng như trong nước cho thấy, ngành ngân hàng hiện nay đang chịu tác động lớn của 6 nhân tố chính là: (i) sự phát triển của công nghệ; (ii) sự gia nhập và ngày càng lớn mạnh của các công ty công nghệ tài chính (Fintech); (iii) sự thay đổi và đòi hỏi trải nghiệm ngày càng cao của khách hàng; (iv) sự điều chỉnh của luật pháp; (v) các yếu tố chính trị; (vi) những thay đổi trong nền kinh tế (kinh tế số).

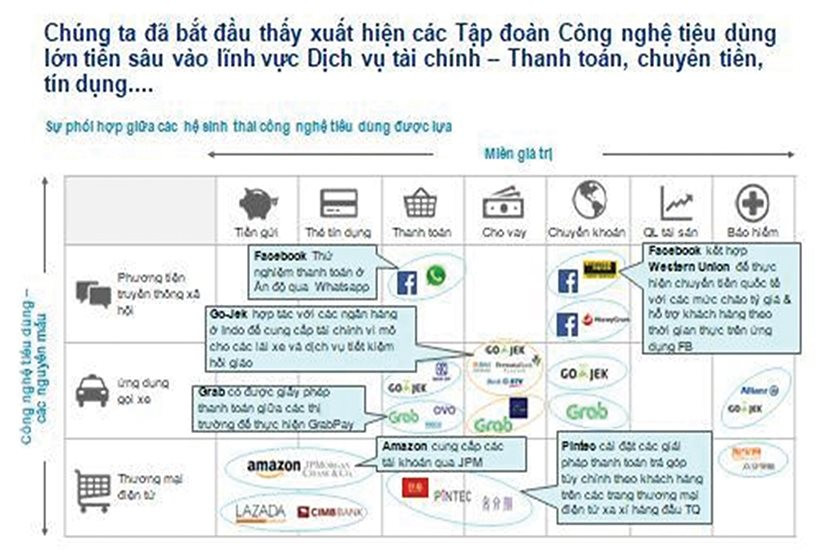

Trong bối cảnh đó, ngành ngân hàng toàn cầu đang chứng kiến sự thâm nhập ngày càng sâu của các tập đoàn công nghệ tiêu dùng lớn vào các lĩnh vực dịch vụ truyền thống như thanh toán, chuyển tiền và tín dụng… Chính điều này đang làm mờ đi ranh giới về ngành, khó phân biệt đâu là thương mại điện tử, đâu là dịch vụ tài chính ngân hàng, đưa đến thách thức lớn cho cơ quan quản lý. Ví dụ như công ty công nghệ truyền thông xã hội Facebook đã kết hợp với Western Union thực hiện chuyển tiền quốc tế với các mức chào tỷ giá và hỗ trợ khách hàng theo thời gian thực trên ứng dụng facebook; Ứng dụng gọi xe Go-Jek hợp tác với các ngân hàng ở Indonesia để cung cấp tài chính vi mô cho các lái xe và dịch vụ tiết kiệm hồi giáo; Trang thương mại điện tử Amazon đã kết hợp với JPMorgan Chase để cung cấp các tài khoản qua ngân hàng … Ngành ngân hàng toàn cầu đang phải thay đổi để thích ứng với những biến đổi chưa từng thấy và tái tạo số là chìa khóa để tạo ra những đột phá mới.

|

|

|

Các chuyên gia về IT cho rằng quá trình tái tạo số trong lĩnh vực ngân hàng đi qua 3 nấc thang:

Số hóa (digitalization) – chuyển đổi các quy trình thủ công, truyền thống sang quy trình số, trực tuyến qua máy tính và internet;

Chuyển đổi kỹ thuật số (digital transformation) – Số hóa toàn bộ doanh nghiệp tạo nên trải nghiệm của khách hàng, hỗ trợ khách hàng những gì họ cần và muốn;

Tái tạo số (digital reinvention) – Kết hợp công nghệ và nền tảng kỹ thuật số chưa từng có trước đây để tạo doanh thu và kết quả thông qua các chiến lược, sản phẩm và trải nghiệm sáng tạo.

Theo cách phân đoạn này, hầu hết các ngân hàng ở Việt Nam đang ở giai đoạn chuyển đổi kỹ thuật số (giai đoạn 2) trong khi các ngân hàng toàn cầu đang tiến lên bước tái tạo số và thậm chí còn nhiều ngân hàng đang hoạch định xa hơn thế.

Xung quanh vấn đề khái niệm số hóa ngân hàng, các chuyên gia trong lĩnh vực ngân hàng đưa ra một định nghĩa ngắn gọn về ngân hàng số - là số hóa toàn bộ một ngân hàng từ việc số hóa sản phẩm, dịch vụ tương tác trực tiếp với khách hàng (front end) tới việc tự động hóa các quy trình xử lý nội bộ. Một cách hiểu ngắn gọn mà bao quát về một ngân hàng số hoàn hảo bằng 3 con số 3-1-0. Theo đó Ngân hàng số hoàn hảo sẽ cung cấp các dịch vụ trực tuyến, đem lại trải nghiệm tốt cho khách hàng, ở đó chỉ trong vòng 3 phút, khách hàng có thể hoàn tất việc gửi hồ sơ yêu cầu để gửi tới cho ngân hàng; trong vòng 1 giây, hệ thống tự động phân tích trả lời về việc chấp nhận yêu cầu của khách hàng hay không và toàn bộ quy trình này không (0) cần có sự tham gia của con người.

1.2. Quá trình số hóa tạo ra các xu hướng thay đổi quan trọng trong lĩnh vực tài chính?

|

|

|

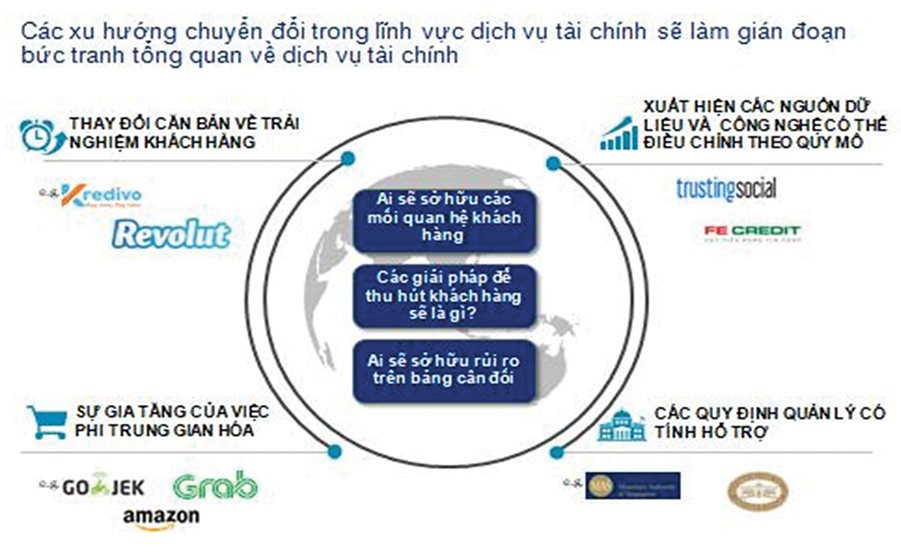

Trước diễn biến gia nhập thị trường tài chính ngân hàng ngày càng sâu của các công ty Fintech và sự phát triển của công nghệ số hóa, các nghiên cứu gần đây trên thế giới đưa ra 4 xu hướng lớn làm thay đổi bức tranh tổng quan về ngành dịch vụ tài chính ngân hàng:

(i) Sự thay đổi căn bản về trải nghiệm khách hàng, khách hàng khó tính hơn, ít trung thành hơn;

(ii) Sự gia tăng các hoạt động phi trung gian, nói cách khác vai trò trung gian của ngân hàng sẽ không còn là thế độc tôn trên thị trường mà được thay thế bởi cung ứng trực tuyến trên nền tảng công nghệ (nền tảng của cho vay ngân hàng, thanh toán ngang hàng..);

(iii) Sự xuất hiện các nguồn dữ liệu khổng lồ và được tích hợp xử lý thu thập tự động, phân tích bởi công nghệ Bigdata sẽ tạo ra bước ngoặt về phát triển doanh thu trên quy mô lớn, ngân hàng có được lợi thế này;

(iv) Công nghệ phát triển đòi hỏi sự thay đổi về môi trường pháp lý (quan điểm cởi mở, đột phá không đi theo lối mòn) để hỗ trợ hợp lý cho sự phát triển của các mô hình hoạt động kinh doanh tài chính ngân hàng mới.

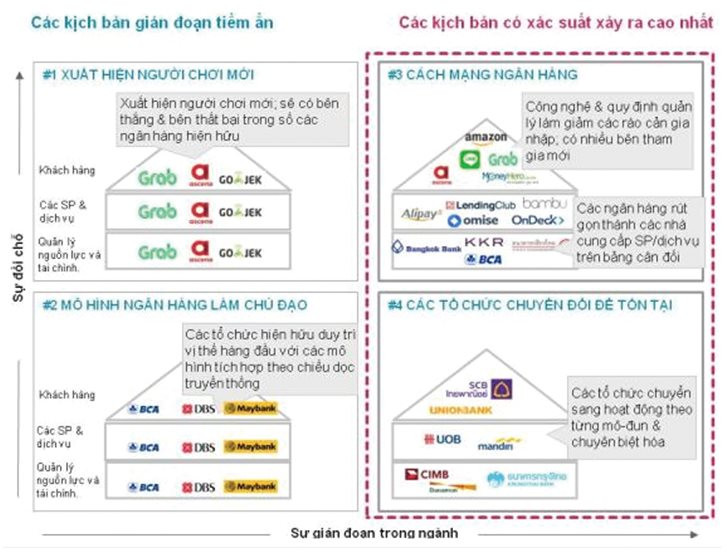

Mặc dù thời gian diễn ra việc chuyển đổi số cho đến khi số hóa thành công hoạt động ngân hàng là tùy thuộc hệ sinh thái chuyển đổi số ở mỗi quốc gia, tuy nhiên, vấn đề lựa chọn kịch bản tối ưu trong quá trình thay đổi để giữ được vị thế cạnh tranh trên thị trường ở mỗi ngân hàng khi hoạch định chiến lược phát triển sẽ là vô cùng quan trọng. Với 4 xu hướng nêu trên, thì khả năng sẽ xảy ra theo 4 kịch bản sau:

|

|

|

Kịch bản 1: Xuất hiện người chơi mới (ví dụ Fintech), ở đó các ngân hàng hiện hữu sẽ có bên thắng và bên thua cuộc.

Kịch bản 2: Ngân hàng với các mô hình truyền thống vẫn chiếm ưu thế với việc tích hợp theo chiều dọc từ sản phẩm dịch vụ đến khách hàng và quản lý nguồn lực tài chính.

Kịch bản 3: Cuộc cách mạng về ngân hàng, ở đó công nghệ và các quy định quản lý mở hơn sẽ làm giảm các rào cản gia nhập thị trường, có thêm nhiều người chơi mới, ngân hàng chỉ còn là các bên cung cấp sản phẩm dịch vụ cho các đối tác (kết nối mở API với bên thứ 3) mà không trực tiếp tương tác với khách hàng.

Kịch bản 4: Các ngân hàng hiện tại chuyển đổi mô hình để tồn tại, ở đó các ngân hàng chuyển sang hoạt động theo từng mô-đun và chuyên biệt hóa.

Tựu chung lại, 3 công nghệ hàng đầu trong quá trình số hóa là: AI/học máy, OCR/Phân tích dữ liệu lớn, Nhận diện khuôn mặt bằng công nghệ sinh trắc học; Cộng thêm là hệ sinh thái tạo ra những giá trị nền tảng mới trong quá trình tái tạo số gồm sự liên kết của chuỗi giá trị truyền thống; sự hội tụ của các hệ sinh thái mới sẽ có khả năng tạo ra 10 đột phá lớn cho hoạt động ngân hàng với mô hình kinh doanh mới, trải nghiệm khách hàng mới. Đó là:

1) Nhận biết khách hàng điện tử mà không cần gặp trực tiếp (xuyên biên giới, các khu vực ở xa)

2) Xác minh ID/hộ chiếu sử dụng AI (trí tuệ nhân tạo) (thủ tục tòa án - forensic, OCR ....)

3) Xác thực sinh trắc học (gương mặt, ngón tay, các đặc tính sống)

4) Không cần chữ ký vật lý (Chữ ký số, chứng thư số…)

5) Không cần bằng chứng về địa chỉ (Phương tiện truyền thông xã hội, tự chụp ảnh tại nhà…)

6) Không cần điền vào đơn (Đơn điện tử thông minh đã được điền trước….)

7) Kiểm tra nhân thân AML/CFT tức thì (Worldcheck...)

8) Thông tin không qua giấy tờ (Thông báo/sao kê điện tử....)

9) Đặt lại mật khẩu/thay đổi địa chỉ qua điện thoại

10) Không cần đến trực tiếp đến chi nhánh ngân hàng.

Có thể tóm lược tác động của các công nghệ lớn tới ngành ngân hàng bởi 3 khái niệm: phi trung gian hóa (Disinternediation) - Đột phá (Disruption) - Thay thế (Displacement). Đứng trước 3 tác động này, ngành ngân hàng sẽ cần phải ứng biến bằng sự Hợp tác -Cộng tác - Cùng sáng tạo (Cooperation - Collaboration -Cocreation). Điều này cũng khá phù hợp với xu hướng kết hợp giữa ngân hàng Việt Nam với Fintech đang là xu hướng chủ đạo qua khảo sát đánh giá của Vụ Thanh toán NHNN.

2. Cơ hội và thách thức từ việc số hóa ngân hàng, kinh nghiệm quốc tế và những khuyến nghị

2.1. Cơ hội từ việc số hóa ngân hàng

Theo các chuyên gia IT, quá trình tái tạo số sẽ thay đổi diện mạo của ngân hàng, tạo ra nhiều giá trị mới: trải nghiệm khách hàng tốt hơn; chất lượng vận hành, dịch vụ tốt hơn, hiệu quả hơn; giảm chi phí vận hành; nhiều năng lực, dịch vụ sáng tạo hơn; An toàn bảo mật hơn. Một kết quả khảo sát tại các NHTM Việt Nam cho thấy, số hóa giúp các ngân hàng tiết kiệm đến 60-70% (Vụ Thanh toán NHNN) chi phí và một khi đã tiếp cận với số hóa, các ngân hàng có xu hướng tiếp cận ngày càng sâu hơn. Minh họa cho các lợi ích này, chuyên gia đến từ China Citic Bank International (Citic Bank) đã đưa ra 12 ví dụ điển hình về các hoạt động ngân hàng dựa trên cơ sở công nghệ tài chính đã được triển khai ở Hongkong bao gồm: mua bảo hiểm du lịch trên ví điện tử, ứng dụng ngân hàng cảm ứng, tài khoản tiền gửi liên kết với ví điện tử, ứng dụng ngân hàng sử dụng mã bảo mật mềm, mở tài khoản từ xa, các dịch vụ thanh toán nhanh theo thời gian gần như thực, thư tín dụng với công nghệ blockchain, ứng dụng webchat và chatbox nhằm tự động hóa quá trình chăm sóc khách hàng, Robot tư vấn viên trong tư vấn đầu tư, ứng dụng AI/học máy trong phòng, chống rửa tiền, quản lý gian lận, định danh nhân thân và bảo mật trên cơ sở phân tích dữ liệu, AI, đồ họa tri thức…và nền tảng hoạt động ngân hàng kết nối mở (Open API banking).

Đặc biệt, chuyên gia từ Citic Bank chia sẻ, họ chỉ là một ngân hàng với quy mô trung bình tại Hongkong. Với bài toán đặt ra là làm thế nào để phát triển đột phá trên thị trường dịch vụ tài chính ngân hàng quốc gia, họ đã quyết định lựa chọn con đường số hóa và trở thành ngân hàng số hóa đầu tiên tại Hongkong cho phép mở tài khoản ngân hàng từ xa, nhận biết khách hàng điện tử mà không cần gặp trực tiếp, không cần bằng chứng về địa lý (chỉ cần cung cấp địa chỉ email, số điện thoại di động, thẻ chứng minh công dân Hongkong HKID), và điền vào một mẫu đơn đơn giản. Chuyên gia từ Citic Bank cho biết chỉ trong vòng 6 tháng kể từ khi tung ra dịch vụ này, ngân hàng đã thu hút được hơn 7 nghìn khách hàng mới.

2.2. Thách thức trong quá trình số hóa ngân hàng, kinh nghiệm quốc tế và những khuyến nghị

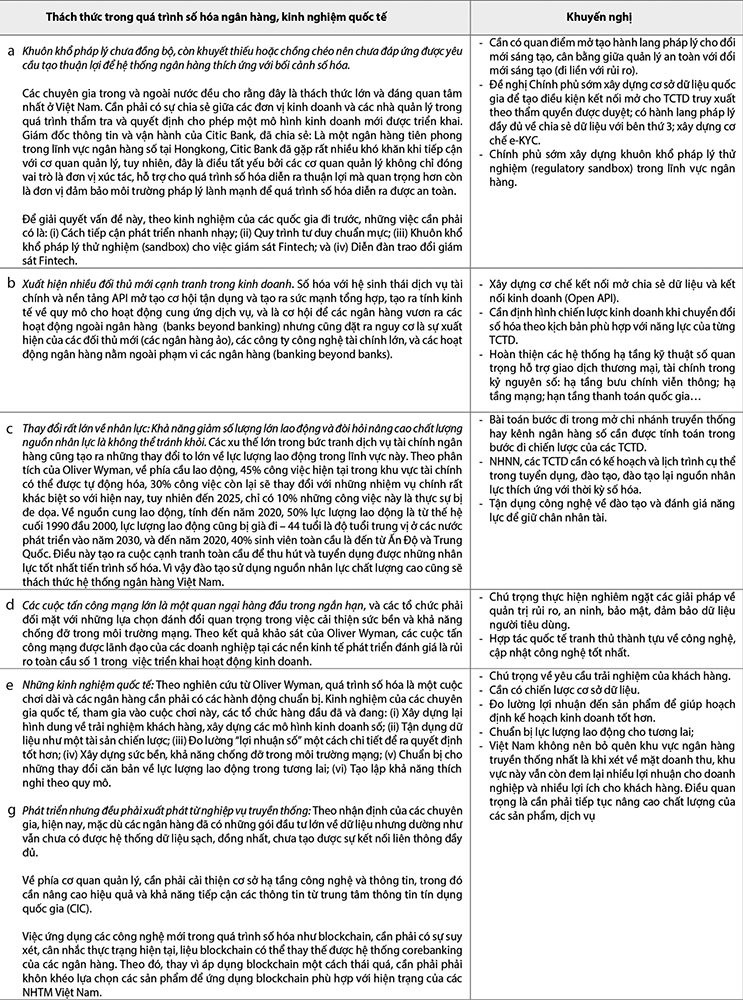

Bên cạnh, những cơ hội đột phá mà số hóa đem lại, theo nghiên cứu của chúng tôi, những khó khăn trong quá trình số hóa và của những người đi đầu trong lĩnh vực số hóa là không hề nhỏ đặc biệt là hành lang pháp lý đang còn rất thiếu ở Việt Nam (khảo sát năm 2016 của Viện Chiến lược Ngân hàng, NHNN thì có tới 84% ý kiến từ các TCTD cho rằng khó khăn thách thức lớn cho quá trình số hóa ngân hàng là hành lang pháp lý thiếu và không đồng bộ.

Ngân hàng Việt Nam đang ở đâu trong tiến trình số hóa?

Theo cách phân đoạn của chuyên gia về IT về quy trình số hóa, các NHTM Việt Nam hầu hết đang ở giai đoạn thứ 2 của chuyển đổi kỹ thuật số. Theo cách định nghĩa về ngân hàng số của chuyên gia ngân hàng ở Việt Nam hiện nay, phần lớn các ngân hàng Việt Nam đã triển khai ngân hàng số ở cấp độ chuyển đổi về quy trình và kênh giao tiếp, trong khi chuyển đổi về nền tảng dữ liệu mới được triển khai tại một số ngân hàng tiên phong. Hiện nay, các NHTM Việt Nam khá tích cực trong việc số hóa các hoạt động ngân hàng của mình với 2 cách tiếp cận điển hình. NHTMCP Quân đội (MB) tập trung tăng cường trải nghiệm khách hàng, thu hút khách hàng bằng cách mở rộng tương tác với khách hàng thông qua các minigame trong khi Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) chia sẻ quan điểm chuyển đổi số của ngân hàng, cũng lấy khách hàng làm trung tâm, hiểu được hành vi khách hàng nhưng đã tập trung vào việc số hóa quy trình vận hành và quy trình xử lý nội bộ trong ngân hàng. Tổng hợp nghiên cứu từ chuyên gia cũng như nghiên cứu của chúng tôi, xin được đưa ra những thách thức, kinh nghiệm từ quốc tế và các khuyến nghị chính sách (Bảng 1) .

|

|

|

Tài liệu tham khảo:

Nội dung đề cập trong bài viết này được chúng tôi tổng hợp từ các nghiên cứu của chuyên gia quốc tế và trong nước cũng như nghiên cứu của nhóm tác giả đã bàn thảo tại nhiều hội thảo về ngân hàng số trong thời gian qua.

.png "Hội thi \"Chuyển đổi số ngành Ngân hàng\" năm 2026: Chủ động số hóa – Bứt phá tương lai")