Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

(thitruongtaichinhtiente.vn) - Kết quả cho thấy, mặc dù chỉ số tài chính toàn diện của Việt Nam được cải thiện trong thời gian qua nhưng nhìn chung, Việt Nam vẫn ở nhóm trung bình trong khu vực ASEAN.

Tóm tắt: Bài viết sử dụng dữ liệu có sẵn từ Quỹ Tiền tệ Quốc tế (IMF) nhằm đánh giá mức độ tài chính toàn diện của các nước trong khu vực ASEAN, từ đó xác định vị trí của Việt Nam trong khu vực trên 4 khía cạnh: sử dụng tài khoản ngân hàng, tiết kiệm, vay mượn, trả lương và các khoản có tính chất như tiền lương. Kết quả cho thấy, chỉ số tài chính toàn diện của Việt Nam đã được cải thiện dần nhưng vẫn ở mức thấp đặc biệt là tính sẵn có của dịch vụ tài chính. Chính phủ Việt Nam cần có những chính sách phù hợp để nâng cao mức độ tài chính toàn diện trên các khía cạnh.

Financial inclusion - identifying position of Vietnam in the ASEAN region

Abstract: The article uses data available from the International Monetary Fund (IMF) to evaluate the level of financial inclusion among ASEAN countries, thereby determining position of Vietnam in the region in 4 aspects: level of bank account usage, saving, loans, salary and the like salary paid. The results show that financial inclusion ratio of Vietnam has improved gradually but remains low, especially the availability of financial services. The Vietnamese government needs to have appropriate policies to improve the level of financial inclusion in all aspects.

1. Đặt vấn đề

Quá trình toàn cầu hoá trong lĩnh vực tài chính đã và đang tác động mạnh đến ASEAN – một cộng đồng ngày càng trở nên khăng khít, dần khẳng định vai trò đối với từng nước thành viên và tầm ảnh hưởng với thế giới. Đến năm 2016, với sự ra đời của Cộng đồng Kinh tế ASEAN (AEC), Việt Nam cần hội nhập sâu hơn vào khu vực tài chính ASEAN và những cam kết thực hiện mục tiêu Cộng đồng Kinh tế ASEAN trên 3 lĩnh vực: phát triển thị trường vốn, tự do hoá tài khoản vốn và tự do hoá dịch vụ tài chính, thống nhất những ưu tiên hợp tác và hội nhập tài chính sau khi AEC được thành lập. Như vậy, hệ thống tài chính Việt Nam sẽ trở thành một phần của hệ thống tài chính các nước ASEAN. Do đó, Việt Nam đang đứng ở đâu về mức độ phát triển tài chính cũng là một câu hỏi cần trả lời rõ ràng, để có thể có những chính sách, giải pháp phù hợp phát triển hệ thống tài chính Việt Nam nói riêng và cho toàn bộ khu vực ASEAN nói chung.

ASEAN coi tài chính toàn diện là một trong ba trụ cột của Cộng đồng Kinh tế ASEAN (AEC) đã đưa ra tầm nhìn đến năm 2025 về hội nhập tài chính và đã thành lập nhóm công tác về tài chính toàn diện để thúc đẩy lĩnh vực này trong khu vực.

Nhận thức rõ tầm quan trọng và vai trò của tài chính toàn diện, ngày 22/1/2020, Thủ tướng Chính phủ đã ký Quyết định số 149/QĐ-TTg phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030. Để triển khai đồng bộ các nhiệm vụ và giải pháp nhằm thực hiện thành công mục tiêu của Chiến lược này, ngày 24/7/2020, Ngân hàng Nhà nước Việt Nam đã có Quyết định số 1309/QĐ-NHNN ban hành kế hoạch hành động của ngành Ngân hàng. Theo đó, một loạt các nhóm nhiệm vụ, giải pháp đã được đưa ra trong kế hoạch. Ngoài ra, Chính phủ Việt Nam đã triển khai một số đề án có mục tiêu sát với mục tiêu tài chính toàn diện như Đề án xây dựng và phát triển hệ thống tài chính vi mô tại Việt Nam đến năm 2020 được Chính phủ ban hành trong Quyết định số 2159/QĐ-TTg ban hành ngày 6/12/2011; Đề án thanh toán không dùng tiền mặt giai đoạn 2016 – 2020, được Chính phủ phê duyệt trong Quyết định số 2545/QĐ-TTg, Quyết định số 209/QĐ-NHNN ban hành ngày 31/1/2019 phê duyệt đề án phát triển hệ thống quỹ tín dụng nhân dân đến năm 2020, định hướng đến năm 2030… Những đề án này đã tác động tích cực tới việc nâng cao khả năng tiếp cận dịch vụ ngân hàng, đặc biệt đã hướng tới việc mở rộng đối tượng tiếp cận dịch vụ cho dân cư nông thôn, vùng sâu, vùng xa.

Để đánh giá mức độ tác động của quá trình triển khai các đề án trên, cần có các công cụ giúp đo lường mức độ và sự thay đổi của tài chính bao trùm. Việc đo lường sẽ giúp chỉ ra làm thế nào để cải cách có hiệu quả trong việc thu hẹp khoảng cách trong việc tài chính bao trùm và nâng cao khả năng tiếp cận dịch vụ tài chính cho mọi tầng lớp xã hội ở Việt Nam. Kết quả đo lường cũng giúp xác định Việt Nam cần sự hỗ trợ của các tổ chức phát triển và nhà tài trợ ở mức nào.

2. Cơ sở lý thuyết về tài chính toàn diện – Định nghĩa và đo lường

2.1 Khái niệm về tài chính toàn diện

Một trong những khái niệm về tài chính toàn diện xuất hiện sớm nhất là của Leyshon và ctg. (1995). Theo đó, tài chính toàn diện được hiểu là quá trình một số nhóm xã hội và cá nhân nhất định được tiếp cận với hệ thống tài chính chính thức. Sarma và ctg. (2011) nhìn nhận tài chính toàn diện như một quá trình đảm bảo sự dễ dàng tiếp cận, tính khả dụng và sử dụng của hệ thống tài chính chính thức cho tất cả các thành viên của nền kinh tế. Định nghĩa này nhấn mạnh một số khía cạnh của tài chính toàn diện, tức là, khả năng tiếp cận, tính khả dụng và sử dụng hệ thống tài chính. Một quan điểm khác, tài chính toàn diện được hiểu là khả năng tiếp cận dịch vụ và sản phẩm tài chính phù hợp (Islam và ctg., 2011).

Demirgüç-Kunt và ctg. (2015) tài chính toàn diện là việc cung cấp các dịch vụ tài chính phù hợp và thuận tiện cho mọi thành viên xã hội với mức chi phí hợp lý, thông qua những cách thức thuận tiện, phù hợp với tiêu chuẩn/điều kiện của khách hàng. Các cá nhân và doanh nghiệp có thể tiếp cận các sản phẩm và dịch vụ tài chính hữu ích với giá cả phải chăng đáp ứng được nhu cầu của họ trong giao dịch, thanh toán, tiết kiệm, tín dụng và bảo hiểm.

Tại Việt Nam, khái niệm tài chính toàn diện được nêu trong Chiến lược tài chính toàn diện quốc gia đến năm 2025 định hướng 2030 như sau: Tài chính toàn diện là việc mọi người dân và doanh nghiệp được tiếp cận và sử dụng các sản phẩm dịch vụ tài chính một cách thuận tiện, phù hợp nhu cầu, với chi phí hợp lý, được cung cấp một các có trách nhiệm và bền vững, trong đó chú trọng đến nhóm người nghèo, người thu nhập thấp, người yếu thế, doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ.

Từ các quan điểm trên cho thấy tài chính toàn diện có tính chất đa chiều, mang đến cho người dân các dịch vụ tài chính chất lượng một cách thuận tiện, mở rộng khả năng tiếp cận cho tất cả các tầng lớp dân cư, đặc biệt là tầng lớp dân cư có thu nhập thấp.

Như vậy có thể thấy, tài chính toàn diện có 3 khía cạnh là tiếp cận, sử dụng, chất lượng. Bên cạnh đó, các nghiên cứu cho thấy tài chính toàn diện không chỉ giới hạn trong việc cải thiện khả năng tiếp cận tín dụng mà còn nâng cao hiểu biết về tài chính của người dân và bảo vệ người tiêu dùng. Triển khai tài chính toàn diện giúp cho tất cả mọi người có quyền truy cập, sử dụng hiệu quả các sản phẩm, dịch vụ tài chính phù hợp với nhu cầu, có chất lượng, tiện lợi, nhanh chóng ở mức chi phí thấp nhất.

2.2 Các phương pháp đo lường tài chính toàn diện

Một số phương pháp đo lường tài chính bao trùm đã được áp dụng trong các nghiên cứu hiện nay: (1) Các chỉ số đơn lẻ (Chỉ số FAS- IMF và chỉ số Global Findex ) (2) chỉ số tổng hợp về tài chính toàn diện (theo phương pháp phân tích thành phần cơ bản (Principal Component Analysis – PCA) và theo phương pháp bình quân giản đơn Euclidian (IFI). Trong bài nghiên cứu, tác giả tính toán chỉ số tài chính toàn diện của các nước ASEAN theo phương pháp bình quân giản đơn (IFI) được đề xuất bởi (Sarma, 2016). Chỉ số được xác định như sau:

Do tài chính toàn diện là quá trình đa chiều nên phương pháp tiếp cận đa chiều sẽ phù hợp để xây dựng chỉ số tổng hợp đo lường mức độ tài chính bao trùm. Phương pháp này được lấy ý tưởng theo cách tiếp cận của Chương trình Phát triển Liên hiệp quốc (UNDP) về tính toán chỉ số phát triển con người (HDI), chỉ số đói nghèo (HPI) và chỉ số phát triển giới (GDI). Tương tự như trong các chỉ số này của UNDP, chỉ số IFI được tính bằng cách xây dựng từng chỉ số riêng lẻ cho mỗi khía cạnh của tài chính bao trùm và được gọi là chỉ số thành phần.

Khía cạnh khả năng tiếp cận được đánh giá bằng số lượng tài khoản tiền gửi tại các ngân hàng thương mại (NHTM), tổ chức tài chính vi mô và số lượng tài khoản tiền gửi điện thoại di động đã đăng ký trên 1000 người trưởng thành. Khía cạnh sự sẵn có của dịch vụ tài chính được đo lường thông qua số lượng phòng giao dịch ngân hàng, số đại lý cung cấp dịch vụ tài chính di động đã đăng ký và số máy ATM trên 100.000 người trưởng thành. Khía cạnh sử dụng dịch vụ tài chính được đánh giá thông qua tổng khối lượng của các giao dịch tín dụng và khối lượng tiền gửi.

Chỉ số thành phần di là chỉ số đại diện cho từng khía cạnh của tài chính toàn diện. di được tính bằng công thức:

.jpg) |

|

|

Trong đó:

wi là trọng số của chỉ tiêu thứ i,

0 < wi < 1

Ai là giá trị thực của chỉ tiêu thứ i

mi là giới hạn dưới của chỉ tiêu thứ i, được cố định bởi quy ước cho trước

Mi là giới hạn dưới của chỉ tiêu thứ i, được cố định bởi quy ước cho trước

Giá trị di tính được theo công thức này có giá trị ∈[0;wi ] , giá trị di càng cao, mức độ bao trùm tài chính theo khía cạnh đó càng tốt. Nếu có nhiều khía cạnh của tài chính toàn diện được xem xét, quốc gia nào đó được đại diện bởi điểm X trong không gian Cartesian đa chiều. Giả sử, trong không gian n chiều (n khía cạnh của tài chính toàn diện), điểm O (0,0,0…0) là điểm xấu nhất, và điểm W (w1,w2,w3…wn) là điểm tốt nhất. Khoảng cách giữa Di với O càng lớn, và khoảng cách giữa Di với W càng nhỏ, mức độ tài chính toàn diện càng cao. Tuy nhiên, trong không gian đa chiều, có thể có 2 điểm có cùng khoảng cách với W nhưng lại có khoảng cách với O khác nhau, thì lúc này quốc gia nào có khoảng cách từ O cao hơn nên được xem xét bao gồm nhiều hơn về mặt tài chính và ngược lại. Chính vì vậy, việc phát triển chỉ số đo lường tài chính toàn diện cần chú ý đến cả hai khoảng cách này. Từ đó, (Sarma, 2012b) tính chỉ số IFI bằng cách trung bình đơn giản Eculidian khoảng cách giữa X-O và khoảng cách Eculidian nghịch đảo giữa X-W.

Như vậy để tính IFI, trước tiên cần tính X1 (khoảng cách giữa X và O) và tính X2 (khoảng cách nghịch đảo giữa X và W); sau đó lấy trung bình đơn giản của X1 và X2 . Kết quả của phép tính này chính là IFI, chỉ số tài chính toàn diện tổng quát cuối cùng mà chúng ta cần quan sát. Công thức chính xác được xây dựng như sau:

|

|

|

Chỉ số IFI của quốc gia cụ thể được tính bởi công thức tổng quát sau:

.jpg) |

|

|

Giá trị IFI bất kỳ tính được sẽ có giá trị ∈[0;1] và IFI càng cao thì mức độ tài chính toàn diện càng lớn.

Tài chính toàn diện có rất nhiều khía cạnh hay nhiều chiều cần xem xét. Tuy nhiên, trong phạm vi nghiên cứu của mình, (Sarma, 2012b) tính toán chỉ số IFI dựa trên 3 khía cạnh cơ bản: thâm nhập ngân hàng (khả năng tiếp cận dịch vụ tài chính) (banking penetration - pk), tính khả dụng (sẵn có) của dịch vụ tài chính (availability of the banking service -ak) và mức độ sử dụng hệ thống ngân hàng (usage of the banking system - uk).

Với ba khía cạnh nói trên, một quốc gia nào đó được biểu diễn bởi điểm X(p;a;u) trong không gian Cartesian 3 chiều. Điểm O (0,0,0) là điểm thấp nhất, điểm W(w1,w2,w3) là điểm tốt nhất. Lúc này, việc tính toán IFI cho một quốc gia cụ thể nào đó cũng được thực hiện 2 bước tương tự như trên: (1) xác định khoảng cách từ X đến W, từ X đến O; (2) tính trung bình giản đơn.

Công thức IFI lúc này được viết lại:

|

|

|

3. Phương pháp và dữ liệu nghiên cứu

Bài viết sử dụng dữ liệu có sẵn của IMF để xác định chỉ số tài chính toàn diện của các quốc gia trong ASEAN (Việt Nam, trong giai đoạn 2010 – 2019, với một số khía cạnh chính: khả năng tiếp cận dịch vụ tài chính, tính sẵn có của dịch vụ tài chính, khả năng sử dụng dịch vụ ngân hàng để phân tích. Các chỉ tiêu của bao gồm tài chính và các khía cạnh kỹ thuật của việc xác định mức chuẩn (giới hạn trên dưới có từng chiều) cũng như việc xác định trọng số được thực hiện theo (Sarma, 2016).

Trong đó, các khía cạnh của tài chính toàn diện và trọng số thể hiện như sau:

- Khía cạnh thứ nhất: thâm nhập ngân hàng (banking penetration - pk)

Một hệ thống tài chính toàn diện nên có càng nhiều người dùng càng tốt, nghĩa là một hệ thống tài chính thâm nhập rộng rãi giữa những người dùng của nó. Quy mô của dân số có sử dụng dịch vụ ngân hàng (“Banked” population) được xem là thước đo sự thâm nhập ngân hàng của hệ thống (chẳng hạn số người có tài khoản ngân hàng). Nếu mỗi người trong nền kinh tế có tài khoản ngân hàng, thì giá trị của khía cạnh này sẽ là 1. Trong trường hợp không có dữ liệu về dân số sử dụng dịch vụ ngân hàng, có thể sử dụng chỉ số tài khoản ngân hàng tiền gửi trên 1.000 dân số trưởng thành như một chỉ số cho khía cạnh này. Với khía cạnh này, tác giả gắn nó với trọng số là 1, bởi vì sự thâm nhập ngân hàng là chỉ số chính về tài chính toàn diện.

- Khía cạnh thứ hai: tính sẵn có của các dịch vụ ngân hàng (availability of the banking services - ak)

Các dịch vụ của hệ thống tài chính toàn diện cần có sẵn cho các khách hàng. Tính khả dụng của các dịch vụ có thể được biểu thị bằng số lượng phòng giao dịch ngân hàng trên 1.000 dân và/hoặc số ATM trên 1.000 người hoặc số nhân viên ngân hàng trên mỗi khách hàng. Trong trường hợp không có dữ liệu so sánh về số lượng ATM và số lượng ngân hàng viên ngân hàng cho một số lượng lớn các quốc gia, có thể sử dụng số lượng chi nhánh ngân hàng trên 1.000 dân để đo lường khía cạnh khả dụng này.

Với khía cạnh này, tác giả sử dụng 2 chỉ số để đo lường: số lượng chi nhánh ngân hàng và số lượng ATM trên 100.000 người lớn. Hai chỉ số này được tính riêng biệt và sau đó, trung bình có trọng số của hai chỉ số này. Việc xác định trọng số của 2 chỉ số này khá đơn giản. Trong quan sát thực nghiệm của nghiên cứu, chỉ cần có được tỷ lệ trung bình của ATM trên chi nhánh ngân hàng, từ đó sẽ tính được trọng số. Chẳng hạn, tỷ lệ trung bình của số ATM trên chi nhánh là 2,13 điều này có nghĩa là cứ 1 chi nhánh sẽ có 2 ATM, từ đó trọng số của chính nhánh a1 là 2/3 còn trọng số của ATM (a2) là 1/3.

- Khía cạnh thứ ba: sử dụng các dịch vụ ngân hàng (Usage - uk)

Khía cạnh này được Kempson và ctg (2004) thúc đẩy với ý tưởng về những khách hàng “under banked” và “marginally banked” – những người có tài khoản ngân hàng nhưng lại sử dụng rất ít các dịch vụ ngân hàng đã được cung cấp. Do vậy, nếu chỉ xét về tài khoản ngân hàng thì chưa đủ đối với hệ thống tài chính toàn diện, cần xem xét đến trường hợp các dịch vụ ngân hàng phải được sử dụng đầy đủ hay không, đặc biệt là hai dịch vụ cơ bản: gửi tiền và tín dụng. Theo đó, có thể sử dụng khối tượng tín dụng và tiền gửi từ khu vực tư nhân so với GDP của quốc gia.

Xét về trọng số gán cho một khía cạnh, hoàn toàn có thể nhận thấy đây là việc không dễ. Mặc dù cả 3 yếu tố được xem xét ở đây đều quan trọng như nhau đối với hệ thống tài chính toàn diện, tuy nhiên việc thiếu dữ liệu về các chỉ số quan trọng đặc trưng hoàn toàn cho khía cạnh jhar dụng và sử dụng khiến (Sarma, 2012) giảm trọng số tương đối cho các khía cạnh này trong chỉ số IFI. Đối với khía cạnh khả dụng, nhiều quốc gia đã chuyển sang ngân hàng internet, do đó làm giảm tầm quan trọng của các chi nhánh ngân hàng. Hay một số quốc gia cũng cung cấp dịch vụ ngân hàng thông qua điện thoại. Do đó, chỉ sử dụng dữ liệu trên các cửa hàng thực tế (như chi nhánh ngân hàng và ATM) có thể không đầy đủ. Tương tự, dữ liệu về tín dụng và tiền gửi chỉ có thể mô tả một phần việc sử dụng hệ thống tài chính, bởi các dịch vụ khác của hệ thống ngân hàng như thanh toán, chuyển khoản và chuyển tiền không được xét đến. Do đó, trọng số gán cho khía cạnh thâm nhập là 1, khía cạnh sử dụng là 0,5 và khía cạnh sử dụng là 0,5. Lúc này công thức IFI được xác định lại như sau:

|

|

|

4.Kết quả

4.1. Khả năng tiếp cận tài chính

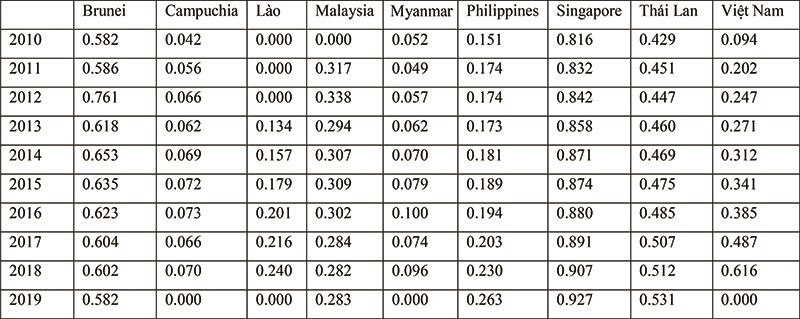

Số lượng tài khoản tiền gửi tại các NHTM, tổ chức tài chính vi mô được sử dụng làm thước đo về sự tiếp cận của dịch vụ ngân hàng. Kết quả tính toán cho các nước với Mp= 2500, mp= 0; wp= 1, dp được trình bày trong Bảng 1.

Bảng 1: Chỉ số về khả năng tiếp cận dịch vụ tài chính của các nước ASEAN trong giai đoạn 2010 - 2019

|

|

Nguồn: IMF Financial Access Survey |

4.2. Tính sẵn có của dịch vụ tài chính

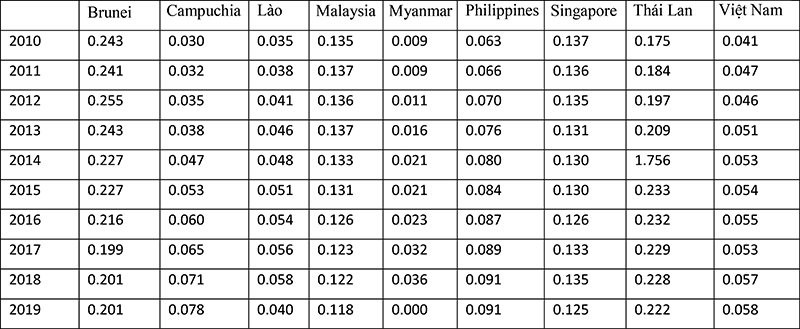

Số lượng phòng giao dịch ngân hàng và số máy ATM trên 100.000 người trưởng thành được sử dụng để đo lường mức độ sẵn có của dịch vụ tài chính. Kết quả tính toán có được trình bày trong Bảng 2 với Ma1= 60, ma1= 0; wa1= 1/2; Ma2= 120, ma2= 0; wa2= 1/3.

Bảng 2: Chỉ số về tính sẵn có của dịch vụ tài chính của các nước ASEAN trong giai đoạn 2010 – 2019

|

|

Nguồn: IMF Financial Access Survey |

4.3. Khả năng sử dụng dịch vụ ngân hàng

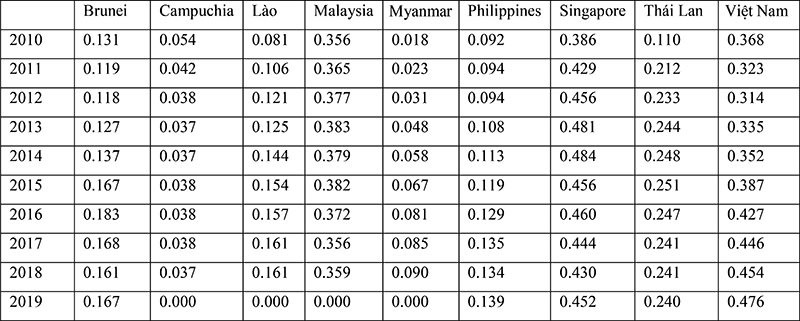

Theo (Sarma, 2012b), các chỉ số thích hợp cho tín dụng và tiền gửi sẽ là khối lượng tín dụng và tiền gửi cho các cá nhân người lớn tương ứng với GDP. Bài viết sử dụng dữ liệu về khối lượng tín dụng cho khu vực tư nhân và tiền gửi ngân hàng theo tỷ lệ GDP để đo lường chỉ tiêu này. Kết quả tính toán được trình bày trong Bảng 3 với Mu= 300, mu= 0; wu= 1/2.

Bảng 3: Chỉ số về khả năng sử dụng dịch vụ ngân hàng của các nước ASEAN trong giai đoạn 2010 - 2019

|

|

Nguồn: IMF Financial Access Survey |

4.4. Chỉ số IFI

Với các thành phần ở trên, kết quả tính toán chỉ số IFI của các nước ASEAN được tổng hợp theo công thức, và được trình bày trong Bảng 4.

Bảng 4: Chỉ số IFI của các nước ASEAN trong giai đoạn 2010 – 2019

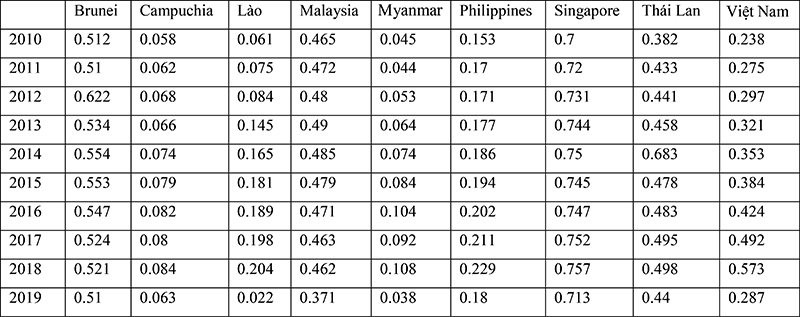

|

|

Nguồn: IMF Financial Access Survey |

Qua số liệu tính toán tác giả nhận thấy, Việt Nam có mức độ tài chính toàn diện trung bình. Tốc độ thay đổi bình quân trong 10 năm gần nhất là 8,38%, tăng đều qua các năm từ 0,238 năm 2010 đến 0,573 năm 2018; từ quốc gia có mức tài chính toàn diện thấp nâng lên mức trung bình. Trong đó, so với bình quân chung của ASEAN, giai đoạn 2010 – 2015, Việt Nam có IFI thấp hơn, song những năm gần đây từ năm 2016 trở đi đã tăng cao hơn. Sở dĩ chỉ số tài chính toàn diện của Việt Nam cải thiện trong thời gian gần đây là do Chính phủ đã kịp thời ban hành những đề án thiết thực như Đề án thanh toán không dùng tiền mặt. Tính đến hết năm 2020, tổng số lượng thẻ nội địa đang lưu hành đạt mức 94 triệu thẻ. Và hiện nay có đến 78 ngân hàng triển khai dịch vụ thanh toán qua kênh Internet Banking và 47 tổ chức cung cấp dịch vụ thanh toán qua kênh Mobile Banking. Đặc biệt, 17 ngân hàng, 9 tổ chức cung ứng dịch vụ trung gian thanh toán triển khai dịch vụ thanh toán qua QR Code, toàn thị trường có hơn 50.000 điểm giao dịch QR code. Dưới sự chỉ đạo của Chính phủ, NHNN đã chủ trương mở rộng các nguồn tín dụng ngân hàng cho vay với lãi suất và thời hạn hợp lý, đặc biệt các khoản vay không cần tài sản thế chấp và dịch vụ cung cấp phục vụ tận thôn xóm, thủ tục nhanh gọn. Dịch vụ này chủ yếu cung cấp cho người dân nghèo, cận nghèo, có thu nhập thấp và hoàn cảnh đặc biệt khó khăn để phát triển kinh tế gia đình. Từ đó làm tăng cơ hội tiếp cận nguồn tín dụng chính thức từ hệ thống ngân hàng, đáp ứng nhu cầu vay tiêu dùng và phát triển sản xuất, giảm nghèo, và bất bình đẳng xã hội. Mặt khác, với quy mô dân số hơn 96 triệu người, trong đó trên 60% dân số nằm trong độ tuổi lao động, thu nhập bình quân đầu người ngày càng tăng do đó mảng cho vay cá nhân đang là cơ hội và tiềm năng mang lại hiệu quả cao đối với các NHTM.

Nhìn chung, các nước trong khối ASEAN có xu hướng cải thiện mức độ tài chính toàn diện. Đa số các quốc gia đều có chỉ số IFI tăng qua các năm. Trong các quốc gia thuộc nhóm có chỉ số tài chính toàn diện cao, Singapore, Malaysia, Brunei… là quốc gia có IFI cao nhất trong quãng thời gian dài. Để có kết quả trên, từ năm 2006 quốc gia này đã triển khai các chính sách phát triển khu vực tài chính, khuyến khích các ngân hàng thương mại đóng vai trò then chốt trong việc mở rộng tiếp cận tài chính cho các doanh nghiệp vi mô (Rahman, 2015).

Kết luận

Tài chính toàn diện là một thành phần thiết yếu của quá trình phát triển kinh tế, xoá đói giảm nghèo. Đồng thời, tài chính toàn diện góp phần ngăn ngừa loại trừ tài chính. Tầm quan trọng của tài chính toàn diện đã được các Chính phủ, các nhà hoạch định chính sách, các tổ chức tài chính quốc tế nhận thức rõ ràng và đầy đủ, do đó việc nhận diện vị trí của đất nước mình trong quá trình phát triển tài chính toàn diện là điều cần thiết. Để giải quyết mục tiêu đó, bài viết sử dụng các chỉ số để so sánh mức độ tài chính toàn diện giữa Việt Nam và các quốc gia khu vực ASEAN trong giai đoạn 2010-2019 trên các khía cạnh cơ bản: khả năng tiếp cận tài chính, tính sẵn có của dịch vụ, khả năng sử dụng dịch vụ ngân hàng.

Kết quả cho thấy, mặc dù chỉ số tài chính toàn diện của Việt Nam được cải thiện trong thời gian qua nhưng nhìn chung, Việt Nam vẫn ở nhóm trung bình trong khu vực ASEAN. Điều này có thể được lý giải do các nguyên nhân sau: (1) do thu nhập của người dân còn thấp, dẫn đến nhu cầu sử dụng dịch vụ ngân hàng thấp, cũng như tâm lý e ngại, chưa có sự tin tưởng vào các tổ chức tài chính. Điều này cũng dễ hiểu, bởi vì tỷ lệ nghèo của Việt Nam còn khá cao, có khoảng 70% dân số Việt Nam hiện có thể xếp vào nhóm an toàn về kinh tế, điều đó có nghĩa là còn khoảng 30% dân số nằm trong nhóm ít an toàn về kinh tế và diện nghèo. Những hộ nghèo ở Việt Nam thường tập trung ở khu vực cao nguyên và vùng núi (World Bank, 2018). Và đây là con số mang tính thử thách khá lớn cho quá trình thực thi Chiến lược phát triển tài chính toàn diện của quốc gia. (2) các nguyên nhân tồn tại trong chính bản thân các tổ chức tài chính dẫn đến tỷ lệ này thấp do vị trí của các tổ chức này quá xa, phí dịch quá đắt so với sự chấp nhận của khách hàng, và khách hàng thiếu những loại giấy tờ cần thiết để mở tài khoản.

Do vậy, trong thời gian tới để phát triển tài chính toàn diện, các tổ chức tài chính cần (i) hoàn thiện và tăng tính thuận tiện của các thủ tục, quy trình cung cấp các dịch vụ tài chính bằng cách giảm thiểu các giấy tờ hoặc yêu cầu công chứng không cần thiết, tăng cường áp dụng các công nghệ mới trong việc nhận dạng khách hàng điện tử (e-KYC) và đánh giá khách hàng thông qua dữ liệu lớn (big data)…(ii) mở rộng mạng lưới dịch vụ, tận dụng công nghệ để phát triển các kênh online và phủ sóng cao đặc biệt ở các vùng sâu, vùng xa; (iii) đẩy mạnh việc đa dạng hoá các sản phẩm dịch vụ tài chính, tăng cường đầu tư vào cơ sở hạ tầng về di động và internet, tạo nền tảng cho sự phát triển số hoá dịch vụ tài chính ngân hàng, đơn giản hoá thủ tục hành chính. Đồng thời, để mục tiêu của tài chính toàn diện “không để ai bị bỏ lại” trở thành hiện thực, thì cần sự góp sức của nhiều đơn vị cá nhân, từ Chính phủ tới chính quyền địa phương, các nhà nghiên cứu, doanh nghiệp, cá nhân trong việc tăng cường sự hiểu biết tài chính của người dân, tăng kiến thức kỹ thuật, áp dụng công nghệ, tăng thu nhập và ổn định kinh tế - xã hội.

TÀI LIỆU THAM KHẢO

- Atkinson, A., & Messy, F.-A. (2013). Promoting financial inclusion through financial education.

- Beck, T., & Demirgüç-Kunt, A. (2008). Access to finance: An unfinished agenda. The world bank economic review, 22(3), 383-396Cámara, N., & Tuesta, D. (2014). Measuring Financial Inclusion: A Muldimensional Index.

- Chang, C. L., & Vo, D. H. (2020). A Note on Contemporary Issues in Business and Economics in Vietnam and Other Asian Emerging Markets.

- Demirgüç-Kunt, A., & Klapper, L. (2012). Measuring financial inclusion. Brookings Papers on Economic Activity, Spring, 279-340.

- Demirgüç-Kunt, A., Klapper, L. F., Singer, D., & Van Oudheusden, P. (2015). The global findex database 2014: Measuring financial inclusion around the world.

- Demirguc-Kunt, A., & Klapper, L. (2012). Measuring financial inclusion. The Global Findex Database. The World Bank Development Research Group, 1-61.

- Demirgüç-Kunt, A., & Klapper, L. (2013). Measuring financial inclusion: Explaining variation in use of financial services across and within countries. Brookings Papers on Economic Activity, 2013(1), 279-340.

- GPFI. (2006). G20 Financial Inclusion Indicators Glossary. World Bank.

- Gortsos, C. (2016). Financial Inclusion: An Overview of Its Various Dimensions and the Initiatives to Enhance Its Current Level. ECEFIL Working Paper, 2016/15.,

- Hannig, A., & Jansen, S. (2010). Financial inclusion and financial stability: Current policy issues.

- Honohan, P. (2008). Cross-country variation in household access to financial services. Journal of Banking and Finance. Elsevier.

- Lê ĐÌnh Hạc (2020), Xu hướng phát triển thanh toán không dùng tiền mặt tại Việt Nam, Tạp chí Thị trường Tài chính tiền tệ, tại http://tapchitaichinh.vn/ngan-hang/xu-huong-phat-trien-thanh-toan-khong-dung-tien-mat-tai-viet-nam-318136.html.

- Islam, E., & Mamun, S. (2011). Financial inclusion: the role of Bangladesh Bank. Research Department, Bangladesh Bank Head Office, Dhaka.

-Khan, H. R. (2011). Financial inclusion and financial stability: are they two sides of the same coin? Address by Shri HR Khan, Deputy Governor of the Reserve Bank of India, at BANCON 2011, organized by the Indian Bankers Association and Indian Overseas Bank, Chennai, 4 Novem.

- Kempson, E., & Whyley, C. (1999). Kept out or opted out. Understanding and.

- Leyshon, A., & Thrift, N. (1995). Geographies of financial exclusion: financial abandonment in Britain and the United States. Transaction – institute of British Geographer, 20, 312-312.

- Trần Thị Khánh Li (2019), Tài chính toàn diện tại Việt Nam - đánh giá từ góc độ tiếp cận tài chính của cá nhân, Tạp chí Thị trường tài chính tiền tệ, Số 23/2019.

- NHNN (2018a), “Thống kê một số chỉ tiêu cơ bản năm 2018”, Trang web NHNN https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/ tk/hdchtctctd/tkmsctcb?_afrLoop=4467473129563577#%40%3F_afrLoop%3D4467473129563577%26centerWidth%3D80%2525%26leftWidth%3D20%2525%26rightWidth%3D0%2525%26showFooter%3Dfalse%26showHeader%3Dfalse%26_adf.ctrl-state%3D1d1gobcbbm_467

- NHNN (2018b), “Số lượng thẻ ngân hàng đã phát hành lũy kế”, Trang web NHNN https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/hdtt/sltnh?_afrLoop=5686658594304577#%40%3F_afrLoop%3D5686658594304577%26centerWidth%3D80%2525%26leftWidth%3D20%2525%26rightWidth%3D0%2525%26showFooter%3Dfalse%26showHeader%3Dfalse%26_adf.ctrl-state%3Dgdo9cdoik_237

- NHNN. (2020a). Dự thảo Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030.

- Nielsen. (2019, 07/02/2019). Chỉ số niềm tin người tiêu dùng Việt Nam một lần nữa đạt mức kỷ lục trong Quý I năm 2019. Retrieved 20/02/2020 https://www.nielsen.com/vn/vi/insights/article/2019/chi- so-niem-tin-nguoi-tieu-dung-viet-nam-mot-lan-nua-dat-muc-ky-luc-trong-q1-2019/

- OECD (2018), Financial Inclusion and consumer empowerment in Southeast Asia. Retrieved from http://www.oecd.org/finance /Financial-inclusion-and-consumer-empowerment-in-Southeast-Asia.pdf

- Sarma, M., & Pais, J. (2011). Financial inclusion and development. Journal of international development, 23(5), 613-628.

-Sarma, M. (2012). Index of financial inclusion. Berlin Working Papers on Money, Finance, Trade and Development , (No.07/2012).

-Lê Thanh Tâm và Phạm Thi Thu Thảo, 2019, Mức độ sử dụng dịch vụ ngân hàng của khách hàng dân cư Việt Nam: Đánh giá thông qua chỉ số Findex toàn cầu, tại http://thitruongtaichinhtiente.vn/muc-do-su-dung-dich-vu-ngan-hang-cua-khach-hang-dan-cu-viet-nam-danh-gia-thong-qua-chi-so-findex-toan-cau-25020.html

-Hải Vân (2018), “Mạng lưới của các ngân hàng hiện nay ra sao?”, Báo Điện tử Tri thức trẻ, Uploaded trên trang web hồi 17h25 ngày 1/10/2018 tại http://ttvn.vn/kinh-doanh/mang-luoi-cua-cac-ngan-hang-viet-nam-hien-nay-ra-sao-42018110174116132.htm

-World Bank. (2008). Payments systems worldwide : a snapshot - outcomes of the global payment systems survey 2008 : Global survey book (English) (Vol. 1). Washington, DC: World Bank Group. Retrieved from http://documents.worldbank.org/curated/en/831891468340224062/Global-survey-book

- World Bank. (2018). Bước tiến mới: Giảm nghèo và thịnh vượng chung ởViệt Nam,Vietnam Poverty and Shared Prosperity Update Report. World Bank: Washington, DC.

- Wyman, O. (2017). Accelerating Financial Inclusion in South-East Asia with Digital Finance.

-Cámara, N., & Tuesta, D. (2014). Measuring Financial Inclusion: A Muldimensional Index.

- Demirgüç-Kunt, A., Klapper, L. F., Singer, D., & Van Oudheusden, P. (2015). The global findex database 2014: Measuring financial inclusion around the world.

- Hannig, A., & Jansen, S. (2010). Financial inclusion and financial stability: Current policy issues.

- Islam, E., & Mamun, S. (2011). Financial inclusion: the role of Bangladesh Bank. Research Department, Bangladesh Bank Head Office, Dhaka.

- Khan, H. R. (2011). Financial inclusion and financial stability: Are they two sides of the same coin. Speech at BANCON.

- Leyshon, A., & Thrift, N. (1995). Geographies of financial exclusion: financial abandonment in Britain and the United States. TRANSACTIONS-INSTITUTE OF BRITISH GEOGRAPHERS, 20, 312-312.

- Sarma, M. (2012a). Index of Financial Inclusion–A measure of financial sector inclusiveness. Money, Trade, Finance, and Development Competence Centerin cooperation with DAAD Partnership and Hochschule für Technik und Wirschaft Berlin University of Applied Sciences. Working Paper(07).

- Sarma, M. (2012b). Index of Financial Inclusion–A measure of financial sector inclusiveness. Centre for International Trade and Development, School of International Studies Working Paper Jawaharlal Nehru University. Delhi, India.

- Sarma, M. (2016). Measuring financial inclusion for Asian economies. In Financial Inclusion in Asia (pp. 3-34): Springer.

- Sarma, M., & Pais, J. (2011). Financial inclusion and development. Journal of international development, 23(5), 613-628.